На текущий момент план счетов бухгалтерского учёта, соответствующий приказу Минфина «Об утверждении плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (далее — ПСБУФХДО) и инструкции по его применению» от 31.10.2000 № 94н, не соответствует требованиям ФСБУ.

Повсеместное распространение этого документа на практике привело к тому, что сейчас фактически ни одна компьютерная программа, используемая для ведения бухгалтерского учёта в организациях реального сектора, не обходится без использования номеров счетов из ПСБУФХДО.

При этом для реализации требований стандартов организации вынуждены формировать информацию об объектах бухгалтерского учёта иначе, чем это предусмотрено Инструкцией по применению ПСБУФХДО.

В состав 1С:ERP также включён план счетов бухгалтерского учёта, соответствующий приказу Минфина «Об утверждении плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н.

Однако предусмотренная этим документом схема регистрации и группировки фактов хозяйственной деятельности была сформирована более 20 лет назад, в том числе исходя из потребностей налогообложения до принятия Налогового кодекса, и не соответствует структуре объектов бухгалтерского учёта, предусмотренных федеральными стандартами бухгалтерского учёта.

Поэтому на текущий момент есть проблема с тем, как организовать состав аналитического, валютного, количественного учёта на счетах, чтобы они соответствовали требованиям законодательства по ведению бухгалтерского учёта и отражению данных в отчётности.

Для этого сначала надо разобраться с тем, что уже предусмотрено системой.

В 1С:ERP используется единый рабочий план счетов, на счетах которого одновременно ведётся бухгалтерский и налоговый (по налогу на прибыль) учёт.

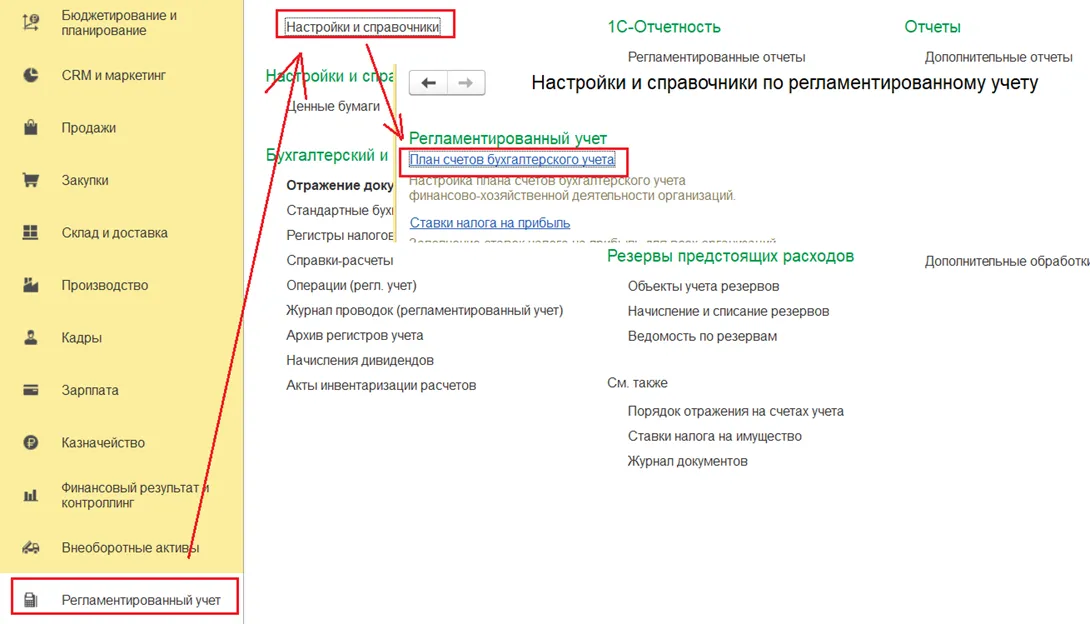

Открытие Плана счетов осуществляется в меню «Регламентированный учёт» — «Настройки и справочники» — «Регламентированный учёт» — «План счетов бухгалтерского учёта» (Рисунок 1).

Каждый счет и субсчёт имеет свои настройки для корректного формирования проводок по бухгалтерскому и налоговому учёту.

Рассмотрим, какие реквизиты предусмотрены в карточке счёта и субсчёта плана счетов.

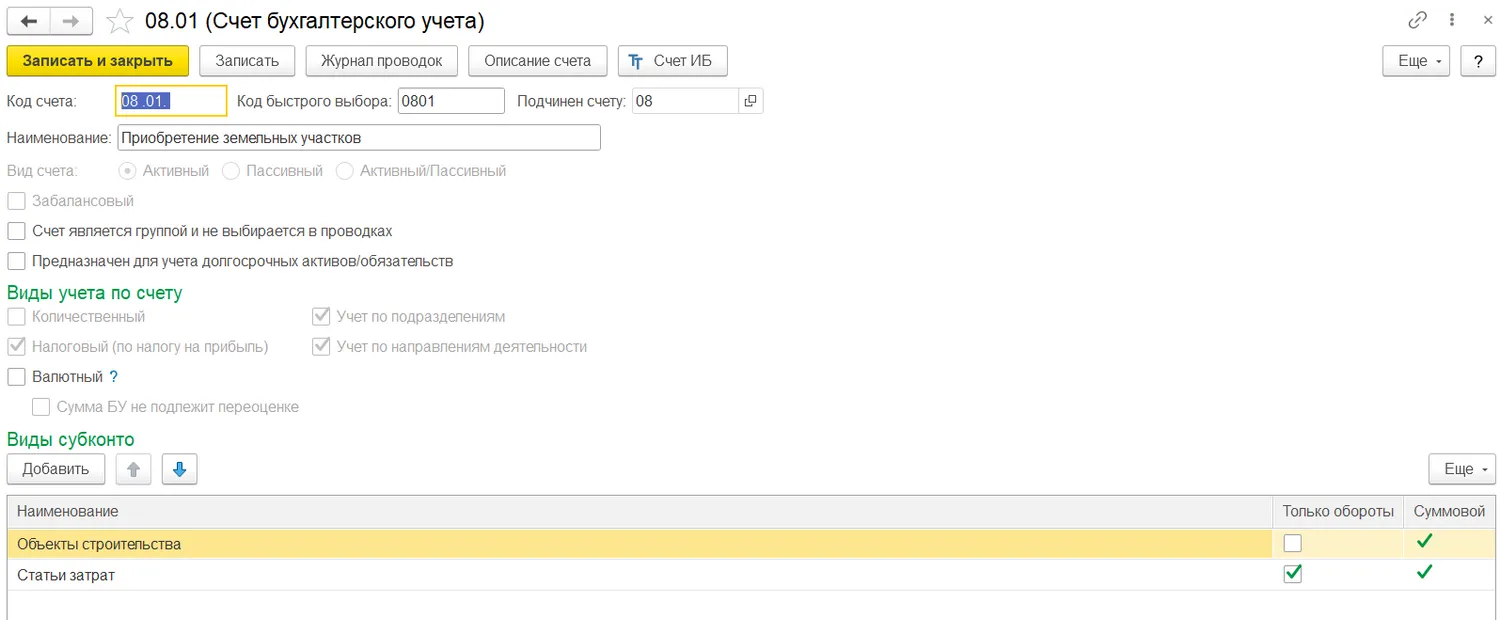

На рисунке «счета» представлен внешний вид карточки Счета Плана счетов (Рисунок 2), в таблице «Таблица 1 — Реквизитный состав справочника счёта Плана счетов» приведён перечень реквизитов счёта.

Таблица 1. Реквизитный состав элемента справочника Плана счетов (счёта):

№ | Реквизит | Описание реквизита |

1. | Код счёта | Код счёта учёта |

2. | Код быстрого выбора | Предназначен для организации быстрого выбора счетов в формах при заполнении сведений о бухгалтерских операциях (проводках) |

3. | Подчинен счёту | Для указания, к какому счёту принадлежит субсчёт |

4. | Наименование | Наименование счёта Плана счетов |

5. | Вид счёта | Выбор из значений:

|

6. | Флаг «Забалансовый» | Устанавливается для забалансовых счетов |

7. | Флаг «Счёт является группой и не выбирается в проводках» | Флаг предназначен для ограничения указания счёта в проводках документов |

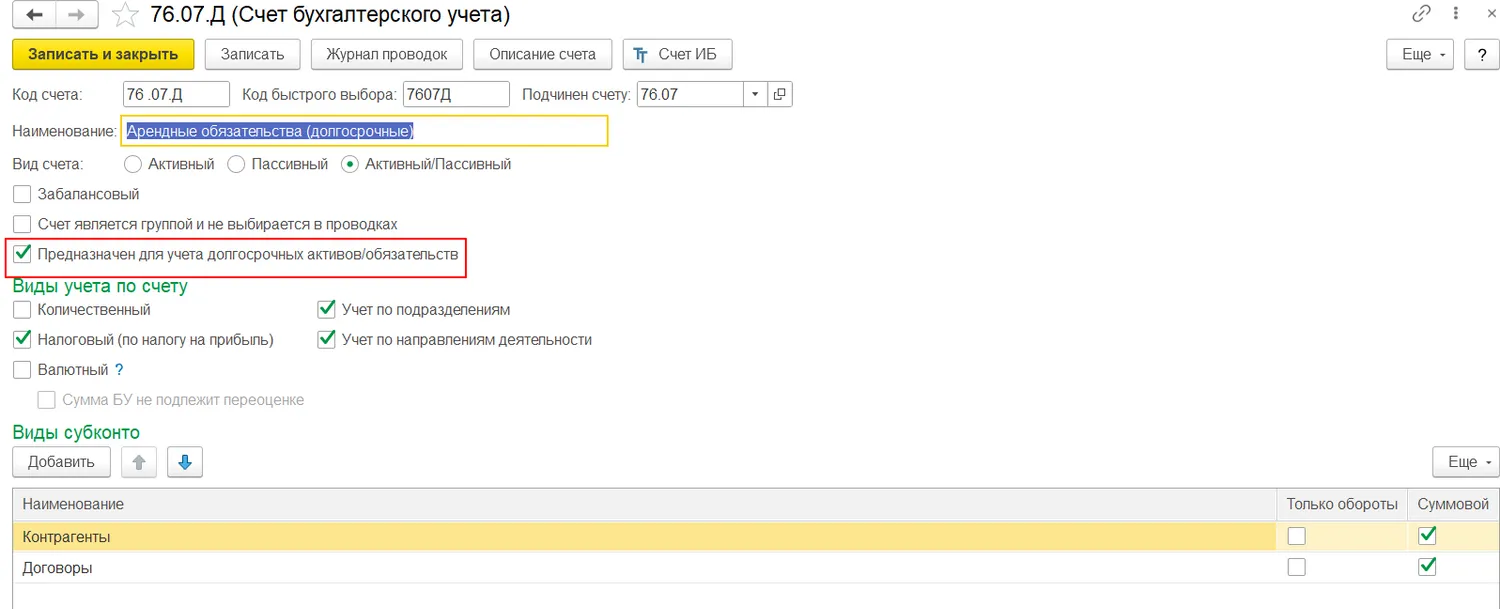

8. | Флаг «Предназначен для учёта долгосрочных активов/обязательств» | Устанавливается в счетах для учёта долгосрочной задолженности/обязательств |

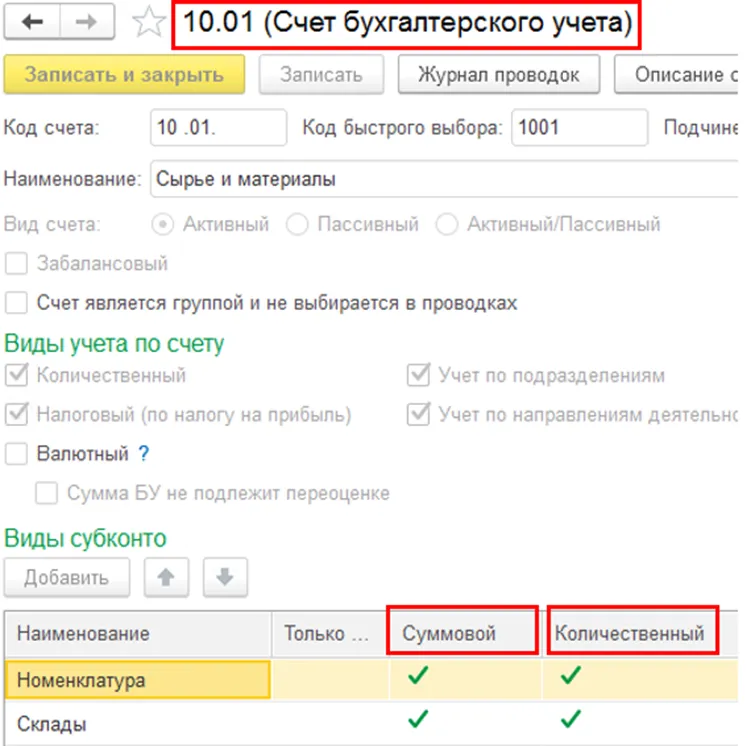

9. | Вид учёта по счёту «Количественный» | Для счетов, на которых, кроме суммового, ведётся количественный учёт в разрезе субконто с целью отображения суммы и количества по счёту в стандартных бухгалтерских отчётах. Например, в группе счетов «10» «41», «43» |

10. | Вид учёта по счёту «Налоговый (по налогу на прибыль)» | Используется, когда организация применяет ПБУ 18/02. Если данный признак установлен, проводки по счёту отражаются не только в бухучёте, но также и в налоговом учёте |

11. | Флаг «Учёт по подразделениям» | Необходим для дополнительного указания в проводках по счёту аналитики «Подразделение» |

12. | Флаг «Учёт по направлениям деятельности» | Необходимо для дополнительного указания в проводках по счёту аналитики «Направление деятельности» |

13. | Флаг «Валютный» | Для ведения учёта в валюте, отличной от валюты регламентированного учёта |

14. | Флаг «Сумма БУ не подлежит переоценке» | Для исключения счёта из расчёта курсовых разниц (выполняется процедурой «Расчёт курсовых разниц» при закрытии месяца). При этом установка данного флага не рекомендуется в счетах учёта расчётов с контрагентами (для выделения договоров, не подлежащих переоценке, необходимо в карточке договора с поставщиком в у.е. установить флаг «Запрет переоценки», отдельный счёт учёта расчётов выделять не требуется) |

Максимальное количество аналитики на счёте — 3 субконто. Увеличить это число простым способом нельзя.

Аналитика на плане счетов — это не сами справочники/документы, а план видов характеристик «Виды субконто Хозрасчётный». Это необходимо учитывать при настройке прав.

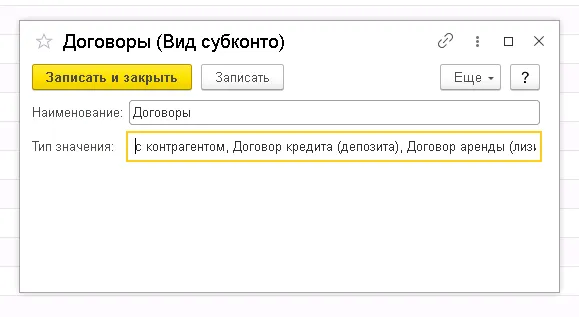

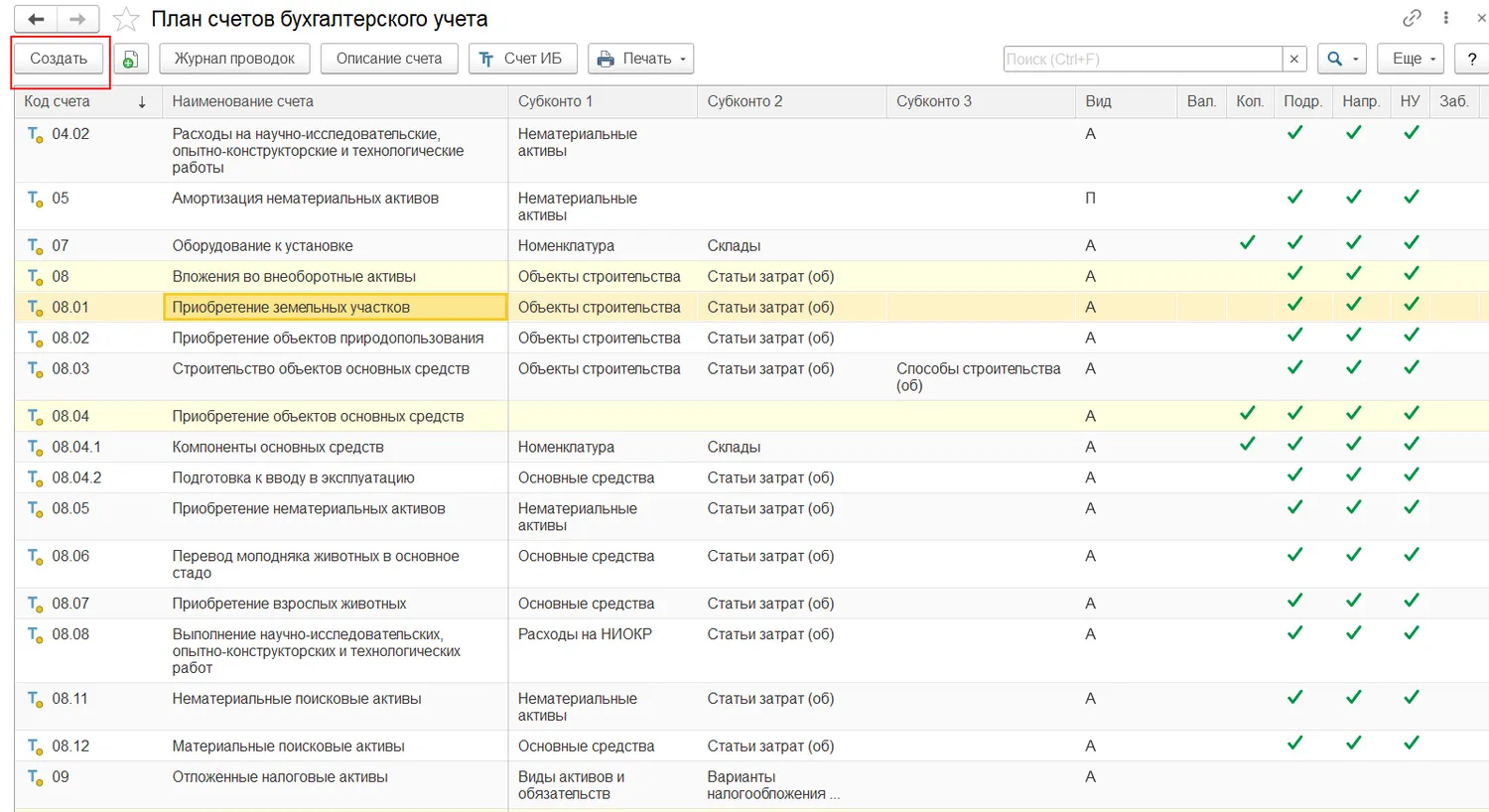

Например, субконто «Договоры» на самом деле содержит в себе большое количество справочников: договоры с контрагентами, договоры кредита (депозита), договоры аренды. План счетов имеет иерархическую структуру и содержит перечень счетов бухгалтерского учёта с подчинёнными им субсчетами. Если у счёта имеются субсчета, то его в системе нельзя использовать в проводках, можно использовать только подчиненные ему субсчета. Если у счёта нет субсчетов, то он используется в проводках.

Субконто (не более трех) — это аналитика, в разрезе которой ведётся учёт по счёту с указанием признаков:

Наименование (вид субконто) — значение пополняемого справочника «Виды субконто (хозрасчётные)», ограниченного фиксированным перечнем типов значений.

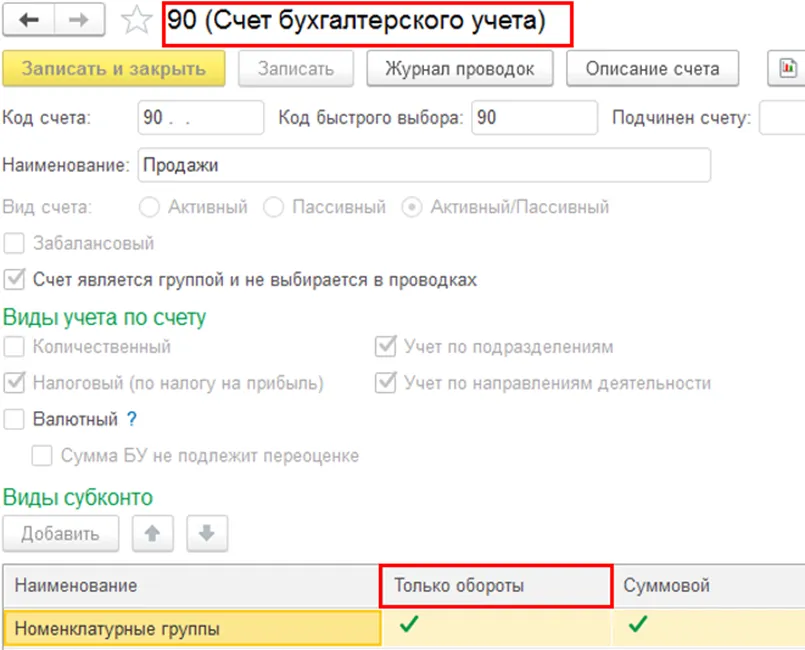

Только обороты – отражение только оборотов остатков по счёту при формировании отчётов необходим, когда учёт по аналитике нецелесообразен. Счета с типом признак «Только обороты» не имеет начального и конечного сальдо. Например, в группе счетов «90» и частично в «20». Т.е. учёт остатков между периодами не ведётся. На рисунке (Рисунок 3) представлен счёт с признаком — только обороты. Учёт только оборотов целесообразен в случае, когда учёт остатков по субконто не имеет смысла, например, для вида субконто «Статьи движения денежных средств».

Суммовой – отвечает за ведение суммового учёта по счёту, задаётся для большинства аналитик. Заполняется по умолчанию для всех видов субконто счёта БУ, т.е все счета с субконто имеют стоимостную оценку (Рисунок 4).

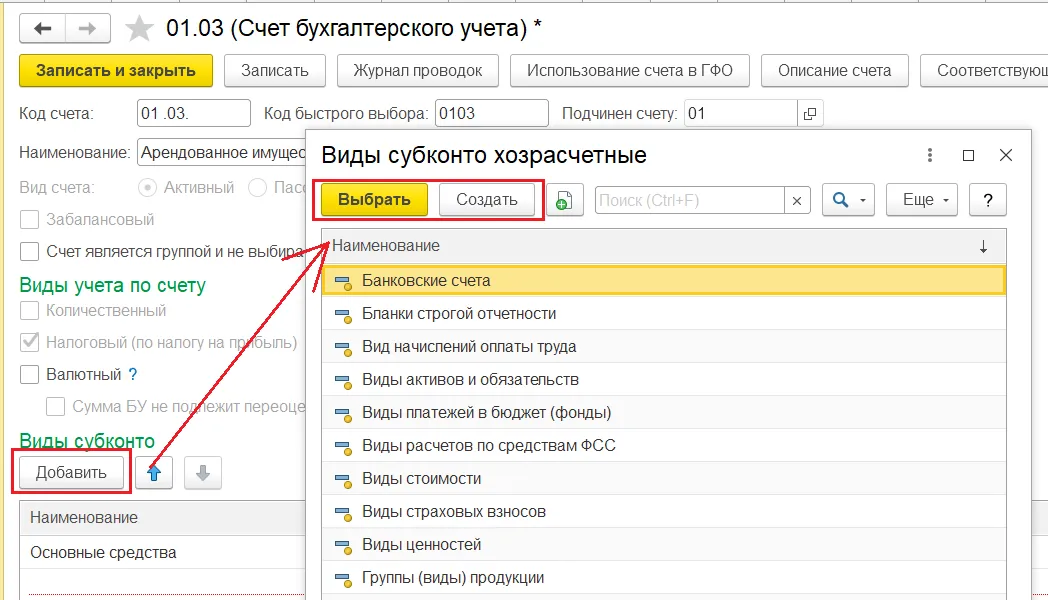

Из формы Счета бухгалтерского учёта возможен как просмотр существующих Видов субконто, так и добавление Вида субконто в перечень субконто Счета, а также создание нового Вида субконто, для этого необходимо (Рисунок 5):

В поле «Виды субконто» нажать кнопку «Добавить».

В списке выбрать (при необходимости по кнопке «Создать» новое) субконто и нажать на кнопку «Записать и закрыть».

Восстановление бухгалтерского учета 1С:ERP

В большинстве случаев можно исправить имеющиеся ошибки с минимальными корректировками

Структура справочника представлена в таблице:

Наименование | Тип значения |

Банковские счета | Банковский счёт, Договор кредита (депозита), Банковский счёт организации |

Бланки строгой отчётности | Бланк строгой отчётности |

Бронирование | Бронирование |

Варианты налогообложения прибыли | Вариант налогообложения прибыли |

Вид начислений оплаты труда | Виды начислений оплаты труда для налогового учёта по налогу на прибыль |

Виды активов и обязательств | Виды активов и обязательств |

Виды платежей в бюджет (фонды) | Виды платежей в бюджет (фонды) |

Виды расчётов по средствам ФСС | Виды расчётов по средствам ФСС |

Виды стоимости | Виды стоимости выпуска |

Виды страховых взносов | (не используется) Виды страховых взносов ИП |

Виды ценностей | Виды ценностей |

Группы (виды) продукции | Группа аналитического учёта номенклатуры |

Движения целевых средств | Движения целевых средств |

Денежные документы | Денежный документ |

Депонирования заработной платы | Депонирование зарплаты |

Договоры | Договор между организациями, Договор с контрагентом, Договор кредита (депозита), Договор аренды (лизинга) |

Договоры эквайринга | Договор эквайринга |

Документы амортизационной премии | Модернизация ОС, Ввод остатков внеоборотных активов, Принятие к учёту ОС, Выкуп арендованных ОС |

Документы оплаты | Расходный кассовый ордер, Первичный документ, Списание безналичных ДС, Авансовый отчёт, Взаимозачёт задолженности |

Документы расчётов с контрагентом | Расходный кассовый ордер, Возврат товаров от клиента, Отчёт комиссионера (агента) о продажах, Отчёт давальцу, Первичный документ, Возврат товаров поставщику, Списание безналичных ДС, Ввод начальных остатков, Отчёт по комиссии между организациями, Заявка на возврат товаров от клиента, Отчёт комитенту (принципалу) о продажах, Реализация услуг и прочих активов, Корректировка реализации, Реализация товаров и услуг, Авансовый отчёт, Корректировка приобретения, Выкуп возвратной тары клиентом, Акт выполненных работ, Корректировка задолженности, Возврат между организациями, Отчёт комиссионера о списании, Передача товаров, Взаимозачет задолженности, Заказ клиента, Заказ давальца |

Документы реализации | Отчёт давальцу, Первичный документ, Реализация услуг и прочих активов, Реализация товаров и услуг, Акт выполненных работ |

Доходы будущих периодов | Доход будущих периодов |

Комиссионеры | Контрагент |

Контрагенты | Организация, Контрагент |

Направления использования прибыли | Направление использования прибыли |

Нематериальные активы | Нематериальные активы и расходы на НИОКР |

Номенклатура | Номенклатура |

Номенклатурные группы | Группа финансового учёта номенклатуры |

Номера ГТД | Номер ГТД |

Обособленные подразделения | Организация |

Объекты строительства | Объект эксплуатации, Объект строительства |

Основные средства | Объект эксплуатации |

Оценочные обязательства и резервы | Вид резерва или оценочного обязательства |

Партии | Приобретение товаров и услуг, Первичный документ, Принятие к учёту ОС (2.2), Оприходование излишков товаров |

Партии материалов в эксплуатации | Партии ТМЦ в эксплуатации |

Покупатели | Субконто |

Прибыли и убытки | Прибыли и убытки |

Продавцы | Контрагент |

Прочие доходы и расходы | Статья расходов, Статьи доходов |

Работники организаций | Физическое лицо |

Расходы будущих периодов | Статья расходов, Убыток предыдущего периода |

Расходы на НИОКР | Нематериальные активы и расходы на НИОКР, Тема, этап |

Реализуемые активы | Объект эксплуатации, Номенклатура, Нематериальные активы и расходы на НИОКР, Объект строительства, Контрагент, Ценная бумага |

Регистрация в налоговом органе | Регистрация в налоговом органе |

Склады | Склад (складская территория) |

Способы строительства | Способы строительства |

Ставки НДС | Ставки НДС |

Статьи движения денежных средств | Статья движения денежных средств |

Статьи затрат | Номенклатура, Статья расходов, Вид работ сотрудников |

Страны происхождения | Страна мира |

Счета-фактуры выданные | Расходный ордер на товары, Расходный кассовый ордер, Приходный кассовый ордер, Возврат товаров от клиента, Эквайринговая операция, Отчёт комиссионера (агента) о продажах, Первичный документ, Возврат товаров поставщику, Списание безналичных ДС, Счёт-фактура на неподтверждённую реализацию по ставке 0%, Операция по ЮKassa, Ввод начальных остатков, Реализация услуг и прочих активов, Корректировка реализации, Реализация товаров и услуг, Акт выполненных работ, Отчёт о розничных продажах, Корректировка задолженности, Возврат между организациями, Передача товаров, Взаимозачёт задолженности, Реализация подарочных сертификатов, Поступление безналичных ДС |

Счета-фактуры полученные | Запись книги покупок, Расходный кассовый ордер, Возврат товаров от клиента, Приобретение товаров и услуг, Таможенная декларация на импорт, Поступление услуг по аренде, Отчёт комиссионера (агента) о продажах, Первичный документ, Бронирование, Возврат товаров поставщику, Списание безналичных ДС, Ввод начальных остатков, Выкуп товаров с хранения, Отчёт по комиссии между организациями, Заявление о ввозе товаров из ЕАЭС, Корректировка реализации, Реализация товаров и услуг, Авансовый отчёт, Корректировка приобретения, Отчёт переработчика, Приобретение услуг и прочих активов, Отчёт о розничных продажах, Отчёт о розничных возвратах, Корректировка задолженности, Возврат между организациями, Выкуп арендованных ОС, Передача товаров, Взаимозачёт задолженности, Счёт-фактура полученный, Отчёт переработчика, Счёт-фактура полученный (налоговый агент), Счёт-фактура налогового агента |

Типы затрат | Типы затрат (регл.) |

Уровни бюджетов | Уровни бюджетов |

Хранители | Организация, Контрагент |

Целевые средства | Целевые средства |

Ценные бумаги | Ценная бумага |

Расширение типового плана счетов новыми счетами и субсчетами критично для 1С:ERP, так как требует доработки всех типовых механизмов системы. Исключением разве что является добавление субсчетов для учёта долгосрочной задолженности перед контрагентами.

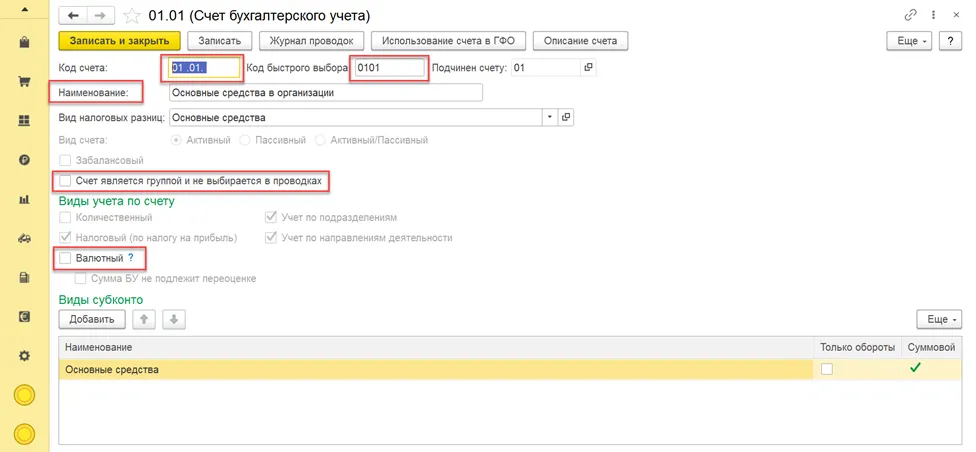

Для того чтобы добавить новые счета бухгалтерского учёта, необходимо в форме списка плана счетов бухгалтерского учёта по команде «Создать» добавить новые элементы плана счетов бухгалтерского учёта и заполнить реквизиты карточки счёта (Рисунок 6) .

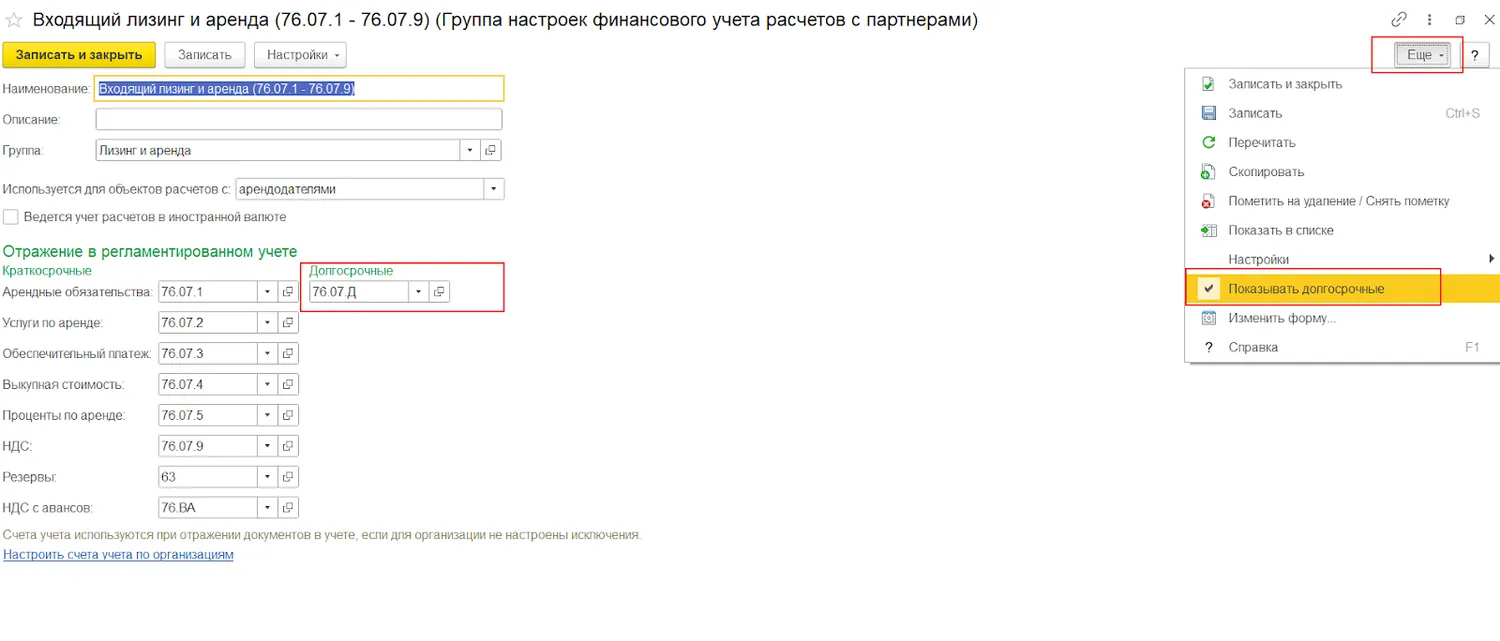

Для добавления счёта учёта долгосрочной задолженности перед арендодателем можно скопировать счёт для учёта краткосрочной задолженности, в данном случае 76.07.1, и в карточке счёта установить флаг «Предназначен для учёта долгосрочных активов/обязательств» (Рисунок 7).

Кроме этого, при добавлении счёта 76.07.Д для учёта долгосрочных обязательств в карточке ГФУ по учёту арендных обязательств также необходимо указать данный счёт.

Для этого надо зайти в карточку ГФУ и нажать на команду «Ещё» -> установить флаг «Показывать долгосрочные». После этого в карточке ГФУ расчётов появится поле для указания счёта учёта долгосрочных обязательств перед арендодателем, в котором необходимо указать счёт 76.07.Д (Рисунок 8).

Сопровождение и консультации по 1C:ERP

Столкнулись с необычной задачей учета? Нужно обучить специалистов или разобрать существующие в ERP решения? Мы придем на помощь!

После добавления нового счёта учёта активов/обязательств необходимо настроить алгоритм заполнения соответствующего показателя бухгалтерской отчётности.

Настраиваемая отчётность позволяет автоматически, правильно и без доработок конфигурации отражать в бухгалтерской отчётности данные по добавленным в типовой план счетов субсчетам.

В частности, использование механизма Настраиваемой отчётности позволяет:

добавлять субсчета к счетам, настраиваемым с использованием групп финансового учёта (01, 10, 20, 60 и т.п.), и правильно отражать данные по этим счетам в бухгалтерской отчётности без доработки конфигурации. Рекомендуемым способом обособления в отчётности объектов бухгалтерского учёта является добавление субсчетов. Заполнение строк отчётности с отбором по субконто является допустимым, но нерекомендуемым;

настроить автоматическое выделение краткосрочной и долгосрочной части задолженности в бухгалтерском балансе;

отражать в отчётности авансы поставщикам раздельно в оборотных и внеоборотных активах;

отражать резервы под обесценение активов на соответствующих им статьях баланса;

в отраслевых решениях при доработке конфигурации или при учёте ручными операциями настраивать автоматическое отражение добавленных объектов бухгалтерского учёта в отчётности.

Для хранения списка вариантов заполнения отчётности в систему добавлен справочник Настройки заполнения бухгалтерской отчётности (меню Регламентированный учёт – Настройки и справочники) (Рисунок 9).

Для хранения настроек заполнения отчётности в систему добавлены следующие справочники:

Строки бухгалтерской отчётности — содержит описание заполняемых строк отчётности;

Графы бухгалтерской отчётности — содержит описание заполняемых граф отчётности;

Алгоритмы сбора данных бухгалтерской отчётности — содержит описание правил сбора данных для заполнения ячеек отчётности.

Перечисленные справочники являются техническими, и непосредственно с ними пользователь не работает.

Для настройки заполнения бухгалтерской отчётности в систему добавлено рабочее место Настройки заполнения отчётности (меню Регламентированный учёт — Настройки и справочники) (Рисунок 10).

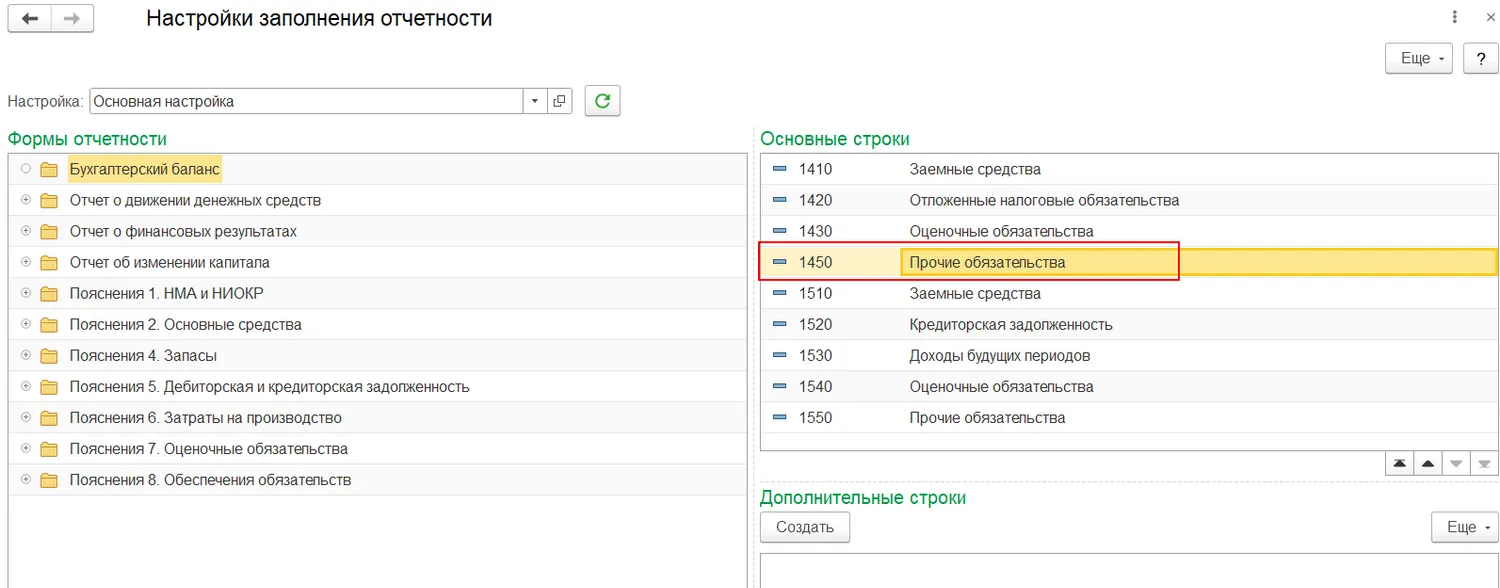

Добавление основных строк отчётности не поддерживается. Дополнительные строки привязаны к основным.

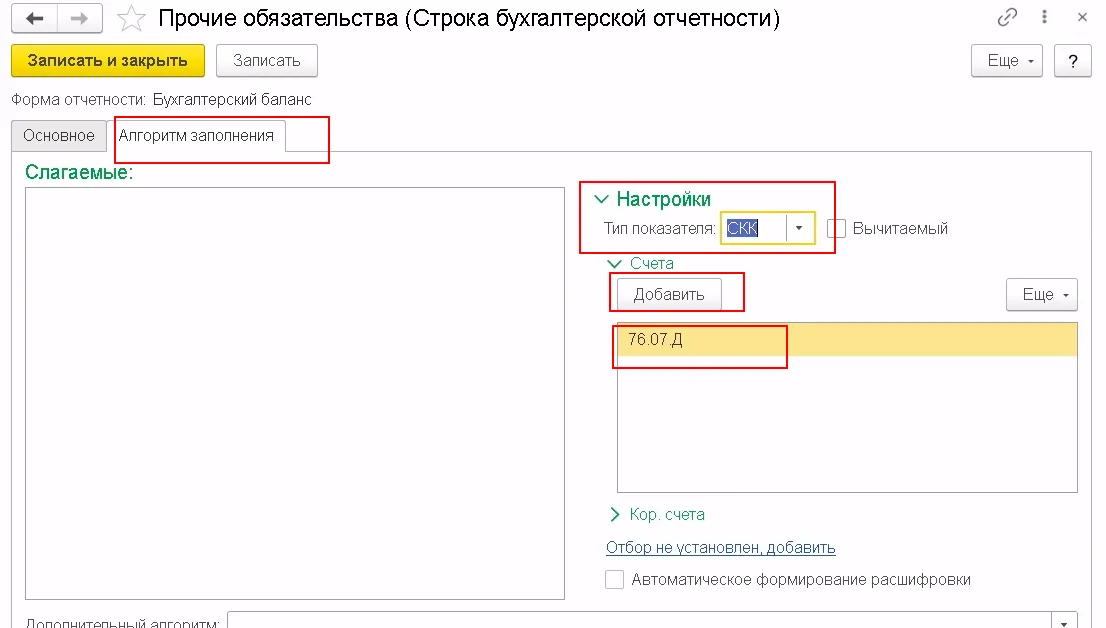

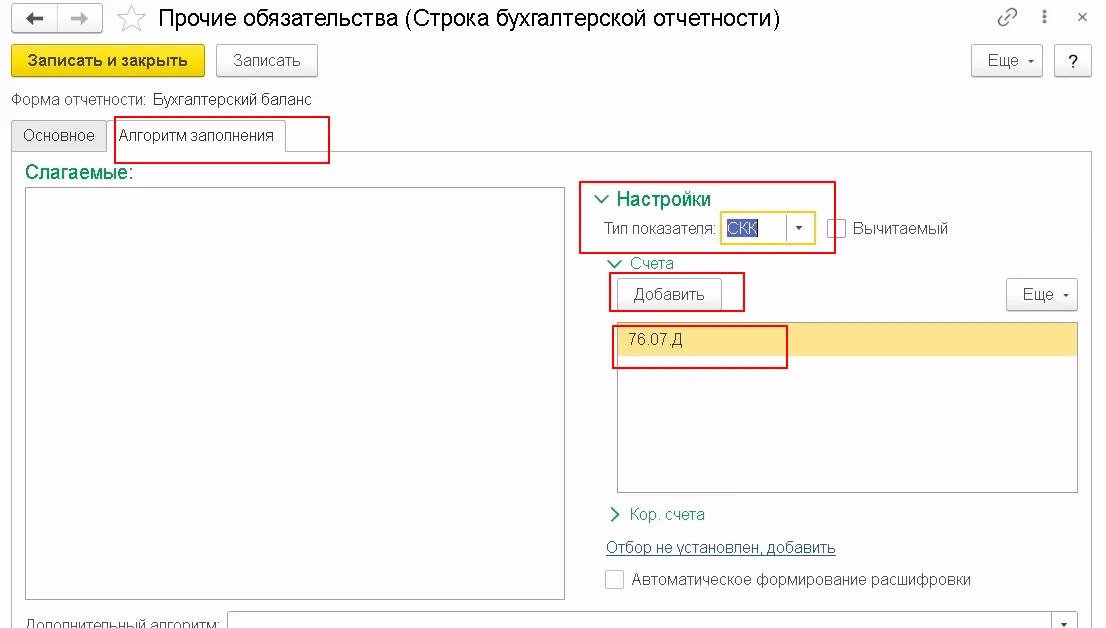

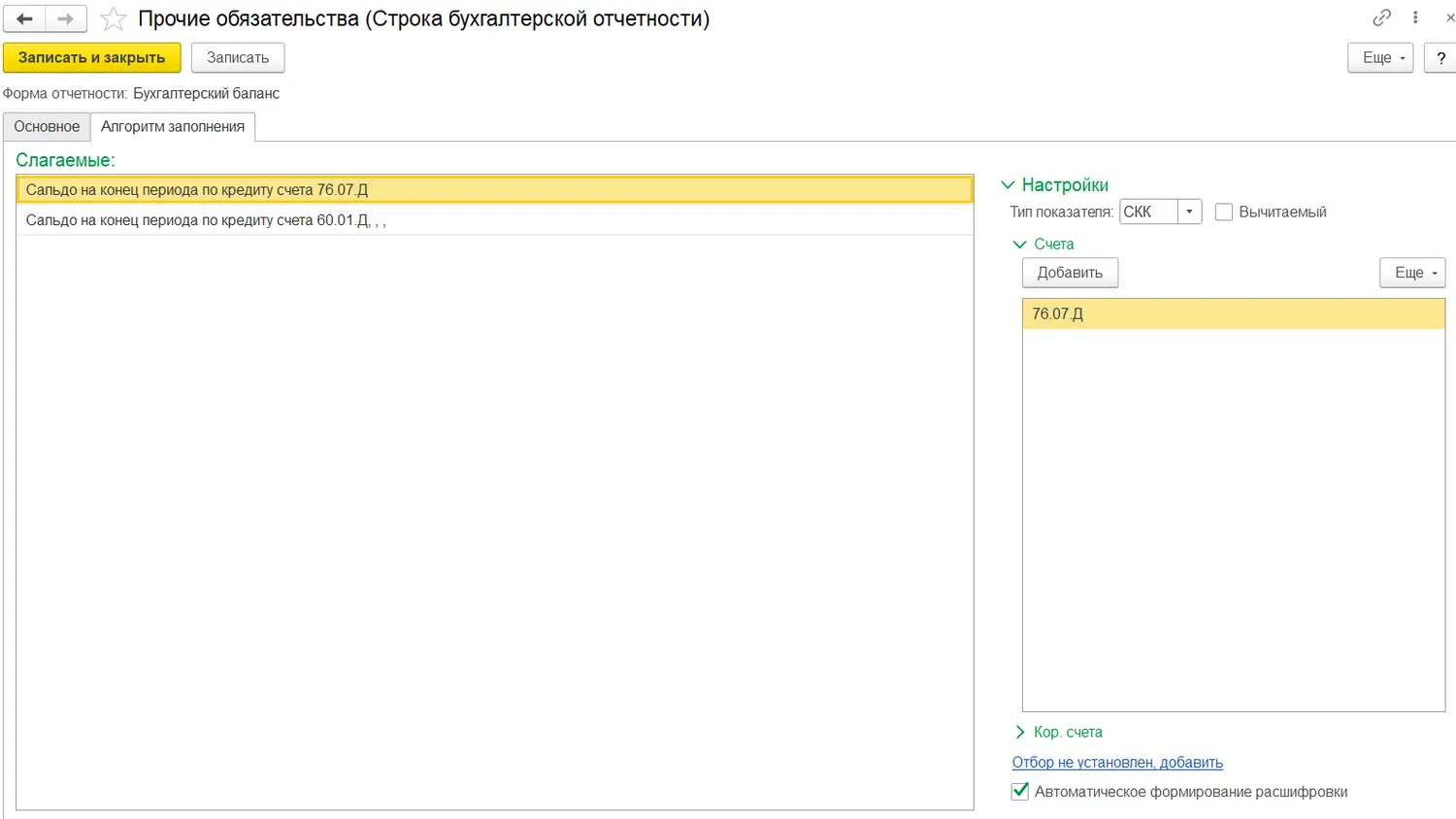

В карточке строки 1450 на вкладке «Алгоритмы заполнения» в настройках необходимо указать тип показателя «СКК» (сальдо на конец периода) и добавить сам счёт 76.07.Д., установить флаг «Автоматическое формирование расшифровки» (Рисунки 12 и 13).

Таким же образом можно добавить счета для учёта долгосрочной задолженности перед поставщиками и подрядчиками (покупателями и пр. контрагентами).

Изменение элементов плана счетов бухгалтерского может производиться только в редких случаях с привлечением службы технической поддержки. Для изменения счёта бухгалтерского необходимо перейти в форму списка планов счетов и выбрать необходимый счёт.

В пользовательском режиме в элементе плана счетов бухгалтерского учёта могут быть изменены (Рисунок 14):

код счёта;

код быстрого выбора;

наименование;

признак «Счет является группой и не выбирается в проводках», при этом:

необходимо провести анализ использования данного счёта в проводках;

убедиться, что проводки по документам оперативного учёта на момент изменения сформированы;

выполнить изменение настроек отражения с использованием данного счёта (в ГФУ и в регистре сведений «Порядок отражения на счетах учёта»);

выполнить перенос остатков на другие используемые счета;

на момент установки данного признака остатки по счёту должны отсутствовать;

признак «Валютный», при этом необходимо проанализировать отсутствие остатков по данному счёту БУ на момент изменения.

Не рекомендуется добавлять и изменять субконто у счетов бухгалтерского учёта с ранее сформированными проводками регламентированного учёта.

В пользовательском режиме у счетов бухгалтерского учёта при наличии оборотов и остатков не рекомендуется менять поля:

Забалансовый,

Вид счёта,

Количественный,

Налоговый,

Учёт по подразделениям,

Учёт по направлениям деятельности.

Изменение данных полей может потребовать необходимость внесения дополнительных корректирующих проводок по дополнению (удалению) аналитик регламентированного учёта.

Анализировать данные регламентированного учёта и выводить информацию в разрезе счетов учёта, субконто можно с помощью стандартных отчётов:

Анализ субконто.

Анализ счёта.

Главная книга.

Инвентарная книга ОС.

Карточка субконто.

Карточка счёта.

Оборотно-сальдовая ведомость.

Таким образом, мы рассмотрели применение типового плана счетов бухгалтерского учёта в 1С:ERP.

Если типовой план счетов, предусмотренный системой, не отвечает требованиям корпоративных стандартов группы компаний, есть несколько решений по организации учёта с более расширенной аналитикой. О способах реализации учёта с применением международного плана счетов, в т.ч. для составления консолидированной отчётности по стандартам РСБУ, мы расскажем в следующей статье.

Внедрение ERP-системы по полному проектному циклу

Вам нужен полный проектный цикл, если ваше предприятие не планирует выполнять проект автоматизации собственными силами

Реклама: ООО «ИТРП», ИНН 7701258843, erid: LjN8KTEx3

Начать дискуссию