В предыдущем номере журнала1 мы начали разговор о специфике использования системы SWIFT для расчетов в рублях Российской Федерации. Мы рассмотрели возникающие проблемы и пути их решения, одним из которых является соблюдение дополнительных правил формализации информации в сообщениях SWIFT. Во второй части статьи подробно рассматривается содержание этих правил.

1. Указание реквизитов расчетных документов

В сообщении МТ 103 «Однократное зачисление клиентских средств» реквизиты расчетного документа указываются в поле 72 «Информация отправителя получателю» с кодовыми словами RPP или RPO, заключенными в слэши.

RPP — реквизиты расчетного документа в соответствии с требованиями Банка России.

RPO — реквизиты платежного ордера.

Формат указания реквизитов расчетного документа:

/RPP/3n.6!n.1!n.4!а[.6!n][.2!n]

При этом первое подполе 3n — «Номер расчетного документа».

Второе подполе 6!n — «Дата расчетного документа в формате ГГММДД».

Третье подполе 1!n — «Очередность платежа».

Четвертое подполе 4!а — «Вид платежа». Служит для инструкций получателю сообщения о способе дальнейшей передачи расчетного документа2.

Используется один из следующих кодов:

POST — почтой;

TELG — телеграфом;

ELEK — электронными средствами связи;

BESP — по системе БЭСП. Используется только тогда, когда и получатель MT 103, и банк, следующий за ним в цепочке перевода средств, являются участниками системы БЭСП.

Пятое подполе (не обязательное) 6!n — «Дата проведения платежа».

Шестое подполе (не обязательное) 2!n — «Вид операции». Служит для указания шифра расчетного документа в соответствии с Перечнем условных обозначений (шифров) документов, проводимых по счетам в кредитных организациях. Данное подполе может иметь значение:

01 — платежное поручение;

06 — инкассовое поручение;

16 — платежный ордер.

Если подполе не используется, то по умолчанию считается, что документ представляет собой платежное поручение.

Все подполя информации после кодового слова RPP разделяются точками.

Формат указания реквизитов платежного ордера:

/RPO/3n.2!n.6n.6!n

//18d

Первое подполе 3n — «Номер частичного платежа» — номер по порядку частичного платежа.

Второе подполе 2!n — «Шифр расчетного документа» — может иметь значение:

01 — платежное поручение;

06 — инкассовое поручение;

02 — платежное требование.

Третье подполе 6n — «Номер расчетного документа» — номер расчетного документа, частичная оплата которого осуществляется.

Четвертое подполе 6!n — «Дата расчетного документа» — дата расчетного документа, частичная оплата которого осуществляется.

Пятое подполе 18d — «Сумма остатка платежа» — разница между суммой расчетного документа, частичная оплата которого осуществляется, и суммой оплаченных платежных ордеров. При заполнении этого поля необходимо следовать следующим правилам:

— целая часть должна содержать по крайней мере одну цифру;

— максимальная длина включает запятую между целой и дробной частями;

— дробная часть может отсутствовать, но запятая, отделяющая целую часть от дробной, всегда должна присутствовать;

— не допускается наличие пробелов, а также любых других символов, отличных от запятой;

— подполя не должны быть пустыми.

Все подполя после кодового слова RPО разделяются точками.

В сообщении МТ 202 «Общий межбанковский перевод» реквизиты расчетного документа указываются в поле 72 с кодовым словом RPP, заключенным в слэши.

Формат указания реквизитов платежного поручения в МТ 202:

/RPP/3n.6!n.1!n.4!а[.6!n]

Первое подполе 3n — «Номер платежного поручения».

Второе подполе 6!n — «Дата платежного поручения в формате ГГММДД».

Третье подполе 1!n — «Очередность платежа».

Четвертое подполе 4!а — «Вид платежа». Служит для инструкций получателю о способе дальнейшей передачи платежного поручения.

Используется один из следующих кодов:

POST — почтой;

TELG — телеграфом;

ELEK — электронными средствами связи.

BESP — по системе БЭСП. Используется только тогда, когда и банк-получатель МТ 202, и банк, следующий за ним в цепочке перевода средств, являются участниками системы БЭСП.

Пятое подполе (не обязательное) — 6!n — «Дата проведения платежа».

Шифр расчетного документа не указывается, так как сообщение МТ 202 может содержать в себе только платежное поручение.

Все подполя после кодового слова RPP разделяются точками.

В сообщении МТ 101, так как в нем отсутствует поле 72, реквизиты расчетных документов указываются в поле 23Е с кодовыми словами OTHR и RPP в следующем формате:

23Е:OTHR/RPP/3n.6!n.1!n.4!а[.6!n]

Первое подполе 3n — «Номер расчетного документа».

Второе подполе 6!n — «Дата расчетного документа в формате ГГММДД».

Третье подполе 1!n — «Очередность платежа».

Четвертое подполе 4!а — «Вид платежа». Служит для инструкций получателю сообщения о способе дальнейшей передачи расчетного документа.

Используется один из следующих кодов:

POST — почтой;

TELG — телеграфом;

ELEK — электронными средствами связи;

BESP — по системе БЭСП. Используется только тогда, когда и банк плательщика, и банк, следующий за ним в цепочке перевода средств, являются участниками системы БЭСП.

Пятое подполе (не обязательное) 6!n — «Дата перечисления платежа».

Шифр расчетного документа не указывается, так как сообщение МТ 101 может содержать в себе только платежное поручение.

Все подполя после кодового слова RPP разделяются точками.

2. Указание дат расчетного документа

Даты из расчетного документа указываются в поле 72 «Информация отправителя получателю» с кодовым словом DAS, заключенным в слэши, в следующем формате:

/DAS/6!n.6!n.6!n.6!n

Все подполя представляют собой даты в формате ГГММДД.

Первое подполе — «Дата списания со счета плательщика». Соответствует полю 71 «Списано со сч. плат.» расчетного документа Банка России3.

Второе подполе — «Поступило в банк плательщика». Соответствует полю 62 «Поступ. в банк плат.» расчетного документа Банка России.

Третье подполе — «Отметка банка получателя». Соответствует полю 48 «Отметка банка получателя» расчетного документа Банка России.

Четвертое подполе — «Дата помещения в картотеку». Соответствует полю 63 «Дата помещения в картотеку» расчетного документа Банка России.

В случае когда формат исходного расчетного документа не содержит каких-либо из указанных полей либо информация в них отсутствует, в сообщении SWIFT соответствующие подполя заполняются нулями.

Если исходный расчетный документ не содержит информации ни в одном из указанных полей, то в сообщении SWIFT кодовое слово DAS не используется.

Относительно содержания информации в полях «Поступило в банк плательщика» и «Списано со счета плательщика» существует разъяснение Банка России4.

Например, в платежном поручении, направляемом банком, обслуживающим корсчет получателя МТ 103, реквизиты расчетного документа и даты расчетного документа будут указаны следующим образом:

:72:/RPP/346.031014.6.POST.031018.01

/DAS/031017.031017.000000.000000

В инкассовом поручении, направляемом банком взыскателя в банк, обслуживающий плательщика, сообщение МТ 103 будет содержать следующие реквизиты:

:72:/RPP/011.060206.5.POST.060213.06

/DAS/000000.000000.060206.060208

3. Указание информации для налоговых органов в расчетных документах на перечисление и взыскание налоговых и иных обязательных платежей

Для информации, содержащейся в «налоговых полях» (поля 101–110) расчетных документов Банка России на перечисление и взыскание налоговых и иных обязательных платежей, в сообщении МТ 103 используются поля 26Т «Код типа операции» и 77В «Обязательная отчетность».

Содержание информации в этих полях определяется Приказом Министерства финансов Российской Федерации от 24.11.2004 № 106н «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации».

В SWIFT-RUR приводятся полный перечень кодов и их описание согласно упомянутому Приказу.

Так, поле 26T «Код типа операции» в МТ 103 содержит код, указывающий статус плательщика («статус, который определяет юридическое лицо, индивидуального предпринимателя, частного нотариуса, адвоката, учредившего адвокатский кабинет, главу крестьянского (фермерского) хозяйства, иное физическое лицо — клиента банка (владельца счета), кредитную организацию, орган государственной власти или орган местного самоуправления, осуществляющий администрирование платежа в соответствии с законодательством Российской Федерации, непосредственно оформивших расчетный документ»).

Информационно это поле соответствует полю 101 расчетных документов Банка России. Наличие поля 26Т «Код типа операции» в сообщении SWIFT, сформированном согласно SWIFT-RUR, обязательно требует наличия поля 77В «Обязательная отчетность».

Так как статус плательщика обозначается двузначным цифровым кодом, а формат поля 26Т требует обязательного заполнения трех позиций, то перед кодом статуса плательщика добавляется буква «S».

Таким образом, поле 26Т может содержать, например, следующие коды:

S01 — Налогоплательщик;

S02 — Налоговый агент и т.д.

Пример поля 26Т «Код типа операции» в сообщении МТ 103: :26Т:S08

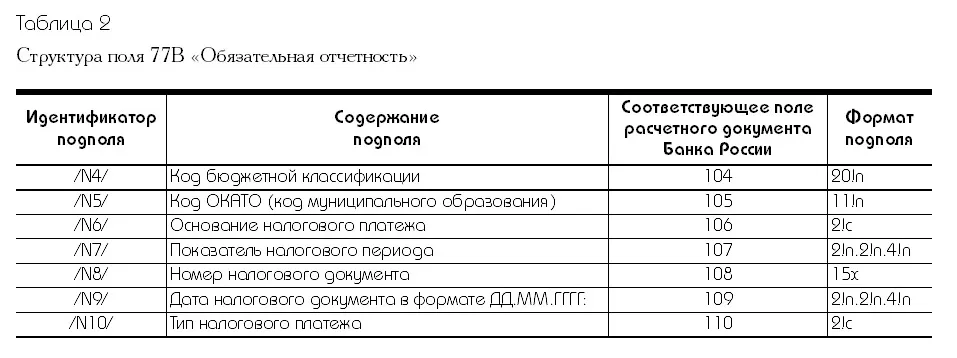

Поле 77В «Обязательная отчетность» MT 103 информационно соответствует полям 104–110 расчетных документов Банка России. Согласно SWIFT-RUR присутствие поля 77В в сообщении МТ 103 обусловливается наличием в этом сообщении поля 26Т.

Формат поля 77В составляет 3 строки по 35 символов. Информация в поле формализуется посредством его разделения на подполя, имеющие идентификатор, который указывается в начале каждого подполя и имеет строгое соответствие с полем платежного поручения Банка России (табл. 2).

В SWIFT-RUR приводится подробное описание информации, которая должна указываться в каждом из подполей поля 77В «Обязательная отчетность».

Если поле 77В используется, то в нем должны присутствовать все подполя. Если подполе не содержит информации, то после соответствующего идентификатора обязательно проставляется нуль. Присутствие всех идентификаторов подполей в поле 72В обязательно.

Формат поля 77В не позволяет расположить подполя иначе, как в следующей последовательности:

строка 1 /N10/2!c/N4/20!n

строка 2 /N5/11!nIN6/2!c/N7/2!n.2!n.4!n

строка 3 /N8/15x/N9/2!n.2!n.4!n

Например, если налогоплательщик осуществляет перечисление налога за июнь 2008 года, то в сообщении SWIFT MT 103 эта информация будет отражена следующим образом:

:26T:S01

:77B:/N10/NS/N4/1234567890123457890

/N5/12345678901/N6/TP/N7/МS.06.2008

/N8/0/N9/12.07.2008

В сообщении МТ 101 «Запрос на перевод средств», формат которого не содержит поля 26Т, для указания статуса плательщика используется поле 23Е «Код инструкций» с кодовым словом OTHR, если оно содержит расчетные документы на перечисление и налоговых, и иных обязательных платежей.

Таким образом, содержание поля 101 расчетного документа Банка России в сообщении МТ 101 указывается следующим образом:

:23E:OTHR/N1/1!а2!n

И соответственно этот же пример в сообщении МТ 101 будет выглядеть следующим образом:

:23E:OTHR/N1/S01

:77B:/N10/NS/N4/12345678901234567890

/N5/12345678901/N6/TP/N7/МS.06.2008

/N8/0/N9/12.07.2008

4. Указание российских кодов, содержащихся в расчетных документах: БИК, ИНН, КИО, КПП

В сообщениях SWIFT по операциям в российских рублях наряду с идентификационными кодами, применяемыми в международной практике, используются российские коды: банковский идентификационный код (БИК), идентификационный номер налогоплательщика (ИНН), код иностранной организации (КИО) и код причины постановки на учет (КПП).

Банковский идентификационный код (БИК)

Банковский идентификационный код (БИК) является уникальным идентификатором участников расчетов в платежной системе Банка России.

Присвоение БИК осуществляется Банком России при регистрации кредитной организации.

Структура БИК определена в Положении ЦБ РФ от 06.05.2003 № 225-П «О Справочнике банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть Центрального банка Российской Федерации (Банка России)» и представляет собой цифровую последовательность, имеющую длину 9 знаков.

Банковский идентификационный код указывается в формате:

RU9!n

При этом RU — обозначение кода национальной клиринговой системы РФ в стандартах SWIFT.

Идентификационный номер налогоплательщика (ИНН)

Идентификационный номер налогоплательщика (ИНН) является уникальным идентификатором юридического или физического лица, зарегистрированного в налоговых органах РФ.

В соответствии с требованиями Банка России ИНН, если он присвоен, указывается для инициатора платежа (плательщика, банка-плательщика) и для конечного получателя средств (бенефициара, банка-бенефициара).

ИНН в обязательном порядке должен быть указан в расчетных документах на перечисление налогов, сборов и других обязательных платежей в бюджетную систему Российской Федерации.

ИНН указывается в полях 50а «Плательщик» и 59 «Бенефициар» сообщений МТ 101 и МТ 103, а также в полях 52а «Банк-Плательщик» и 58а «Банк-Бенефициар» сообщения МТ 202. В описании этих сообщений в SWIFT-RUR подробно изложены правила указания ИНН.

Идентификационный номер налогоплательщика представляет собой цифровую последовательность, имеющую длину 10 знаков для юридических лиц и 12 знаков для физических лиц.

Идентификационный номер налогоплательщика представляет собой цифровую последовательность, имеющую длину 10 знаков для юридических лиц и 12 знаков для физических лиц.

Идентификационный номер налогоплательщика указывается в формате:

3!а12n в одном из двух вариантов:

3!a10!n — для юридических лиц;

3!a12!n — для физических лиц.

При этом 3!a — кодовое слово ИНН (после транслитерации — INN).

Код иностранной организации (КИО)

Код иностранной организации (КИО) является уникальным идентификатором иностранной организации (в том числе банка или иного финансово-кредитного учреждения), зарегистрированной в Министерстве Российской Федерации по налогам и сборам.

КИО, если он присвоен, указывается в расчетных документах для идентификации инициатора платежа (плательщика, банка-плательщика), если ему не присвоен ИНН.

КИО указывается в поле 50а «Плательщик» сообщений МТ 101 и МТ 103, а также в поле 52а «Банк-Плательщик» сообщения МТ 202.

Код иностранной организации представляет собой цифровую последовательность, имеющую длину 5 знаков.

Код иностранной организации указывается в формате:

3!а5!n

При этом 3!а — кодовое слово КИО (после транслитерации — KIO).

Так как КИО, если он присвоен, указывается только в случае отсутствия ИНН, то в тексте сообщения SWIFT он располагается в подполе, предназначенном для указания ИНН, формат которого обозначен 3!а12n.

Код причины постановки на учет (КПП)

Код причины постановки на учет (КПП) присваивается юридическому лицу в дополнение к идентификационному номеру налогоплательщика (ИНН) при регистрации в налоговых органах Российской Федерации.

КПП и ИНН в обязательном порядке должны быть указаны в расчетных документах на перечисление юридическими лицами налогов, сборов и других обязательных платежей в бюджетную систему Российской Федерации.

КПП указывается в полях 50а «Плательщик» и 59 «Бенефициар» сообщений МТ 101 и МТ 103.

Код причины постановки на учет представляет собой цифровую последовательность, имеющую длину 9 знаков.

Код причины постановки на учет указывается в формате:

3!a9!n

При этом 3!a — кодовое слово КПП (после транслитерации — KPP).

1 Начало см.: Расчеты и операционная работа в коммерческом банке. 2008. № 4. С. 33–38.

2 Здесь и далее описания форматов полей сообщений SWIFT приведены в соответствии с условными обозначениями, применяемыми в Руководстве пользователя SWIFT (SWIFT User Handbook):

n — цифры от 0 до 9;

а — буквы в верхнем регистре;

с — буквы в верхнем регистре или цифры;

х — допустимые символы набора Х;

nn! — фиксированная длина поля (например, 10!a — не более и не менее десяти букв в верхнем регистре);

nn — максимальная длина поля (например, 10a — не более десяти букв в верхнем регистре);

nn*nn — максимальное количество строк ґ максимальная длина одной строки (например, 4*35 — не более 4-х строк по 35 символов).

3 Здесь и далее номера полей расчетных документов Банка России приведены в соответствии с Положением Банка России № 2-П.

4 См.: Вестник Банка России. 2003. № 40.

Начать дискуссию