Кризис требует создания принципиально новых систем.

Если верить легенде, то появление автоматизированного подсчета кредитных баллов по времени совпало с массовым призывом на фронт всех кредитных аналитиков США в 1941 году. Однако на самом деле реально работающий скоринг возник несколько позже, в 50-х годах прошлого века, после появления карточной программы «Пообедав, подпишись», т. е. суперпопулярных кредитных карточек Diners Club. Хотя экспертные данные, на основании которых создали первые системы скоринга, были предоставлены именно теми многоопытными кредитными аналитиками, которых призвали на фронта Второй мировой войны. Просто для создания такой вот автоматизированной системы потребовалось около 10 лет, что для продукта такого уровня совсем даже и немного.

Скоринговые системы с самого начала были экспертными базами, где наиважнейшую роль играли именно опыт и знания живых специалистов, а уже потом формализация этих знаний. Возьмем такой понятный пример: где-то в Тибете живет некий гуру, который на любой вопрос пришедшего к нему дает правильный ответ. Гуру уважаемый, на «консультации» к нему - огромная очередь на много лет вперед, но тем не менее всех желающих гуру осчастливить своими откровениями не может. Поэтому появляются ученики, которые пытаются нести его знание в народ, а также создавать подробные «методички», в которых пытливый вопрошающий может найти большинство ответов сам. Ученики также развиваются, создают собственные учения и становятся такими же гуру. В итоге все их знания объединяются в некий свод знаний, законов, мудростей, которым руководствоваться может любой желающий, появляются толкователи этого свода и т. д. При этом данный комплекс знаний и опыта постоянно обновляется и дополняется сообразно с реалиями современности. Если же обновления в какой-то момент происходить перестают, то появляется религиозное учение, где речь идет не о знании, а о вере.

Примерно то же самое происходило и со скоринговыми системами вплоть до конца 80-х годов. А вот дальше, в период «подготовки к кризису», развитие на самом деле остановилось. То есть не совсем остановилось - технологически системы развивались, предоставляя возможность банкам выдавать все больше кредитов в единицу времени, практически исключая ненадежный человеческий фактор. Подозреваю, что остановилось и развитие самих кредитных аналитиков: их знания оказались, по сути, никому не нужными, т. к. автоматизация позволяла практически вообще не привлекать к работе людей, сведя их роль к введению данных заемщика в компьютер. Все рассказы руководителей кредитных отделов банков и разработчиков о том, что оператор может ввести информацию о своих впечатлениях от клиента в определенные «тайные» поля, - от лукавого, не делали операторы этого и делать не будут: от количества выданных кредитов зависит их зарплата. К чему это приводит в микромасштабе - расскажем ниже.

СКОРИНГОВЫЕ СИСТЕМЫ И МИРОВОЙ ЭКОНОМИЧЕСКИЙ КРИЗИС

О том, что основной причиной мирового финансового коллапса стал предваривший его ипотечный кризис в США, не говорит только ленивый. Но вот откуда взялся ипотечный кризис и каковы его причины? Аналитики среди основных причин называют снижение стоимости жилья, мошенничество с ипотечными кредитами, рост импорта из Китая и перенос рабочих мест в развивающиеся страны. Но все-таки наиболее значимой причиной ипотечного кризиса называют выдачу кредитов ненадежным заемщикам. Низкие процентные ставки сделали кредиты привлекательными для широких слоев населения. А несбалансированная политика в отношении рисков позволила получить кредит большому числу неблагонадежных заемщиков.

Доля дефолтных заемщиков в трех триллионах долларов ипотечных кредитов, выданных в США, составляет до 20%. А это примерно 170 миллиардов долларов невыплаченных долгов. При этом неплательщиками по ипотечному кредиту стали от полутора до двух миллионов американских граждан.

Что же происходило? Во-первых, скорин-говые системы, отвечавшие за выдачу кредитов, к началу 90-х годов прошлого века безнадежно устарели и реально оценивать платежеспособность заемщика уже не могли. Скоринговые карты, на основе которых принималось решение о выдаче кредита на покупку недвижимости, последний раз существенно изменялись в 80-х годах прошлого века, а важнейшим параметром качества скоринговой модели является ее актуальность, то есть соответствие реалиям рынка сегодняшнего. Причем в течение долгого времени проблемы накапливались, никем не замечаемые: количество выдаваемых кредитов увеличивалось в геометрической прогрессии, уровень капитализации банков рос как на дрожжах, владельцы и инвесторы были крайне довольны.

Вторая проблема скоринговых систем -это их фактическая несогласованность с работой множества других систем, выводящих различные коэффициенты, индексы и прочее, что демонстрирует, как всем казалось, уровень роста (или падения) рынков. Возник заколдованный круг: чем выше был индекс ипотечного рынка, тем больше денег вкладывали девелоперы в новое строительство. Соответственно, рос индекс рынка недвижимости - в соответствии с чем увеличивались объемы ипотечного кредитования. А увеличение этих объемов, в свою очередь, однозначно отражалось на росте индекса ипотечного рынка. И данный фактор ни одна из скоринговых систем также не учитывала: отследить такой вот примитивный круговорот автомату не под силу, здесь нужен аналитик.

Но не все так плохо. Можно привести и весьма удачные примеры реально работающих скоринговых систем, правда, из области микрокредитов. Это системы сотовых операторов. Всем известно, что каждый из крупных сотовых операторов предоставляет своим постоянным абонентам возможность кредита. Сумма этого кредита разнится в зависимости от объемов телефонных переговоров и вообще использования сотового телефона и зависит как от ежемесячных платежей, так и от множества других факторов. И сотовые операторы до сих пор не жалуются на массовый невозврат предоставленных клиентам кредитов, даже в период кризиса подавляющее большинство кредитов гасится в срок. Понятно, что у сотовиков есть своя мера воздействия -отключение сотовой связи, и немногие абоненты будут связываться со сменой оператора и телефонного номера ради того, чтобы не заплатить долг. Но тем не менее суммы, которые выдаются в кредит, вычисляются системой совершенно правильно и в итоге не становятся для абонентов неподъемным бременем, как это происходит с банковскими кредитами.

ЧТО ИМЕЕМ НА СЕГОДНЯШНИЙ ДЕНЬ?

Собственно, нерешенные проблемы в работе стандартных скоринговых систем стали виной многих сегодняшних неплатежей по кредитам.

Сотрудник одного из банков, который по понятным причинам просил не называть его имя, а также название банка, где он работает, рассказал о том, с какими невозвратами ему сейчас приходится иметь дело и при чем тут скоринг. Буквально на днях служба этого банка, которая занимается работой с должниками, решала, что делать с одним из таких вот недобросовестных заемщиков, в течение двух лет получившим около 20 кредитов на сумму более миллиона рублей. С точки зрения скоринговой системы с этим заемщиком было все нормально: генеральный директор небольшой стабильной компании, с постоянной подмосковной пропиской, брал кредиты как на развитие бизнеса, так и «на жизнь». Вот только его фотография на ксерокопии паспорта явно показывает, что человек этот, скорее всего, «асоциальный элемент». «Ну бомж бомжом, это же видно!» - возмущался мой собеседник. Правда, естественных, на первый взгляд, вопросов о том, куда смотрел оператор, не задает: «Оператор получает свой бонус с каждого выданного кредита, ему невыгодно делать так, чтобы система в кредите отказала». Поэтому менеджеры, работающие со скоринговыми системами и заносящие туда данные для получения ответа, уже давно научились вводить эти данные так, чтобы решение было положительным, т. е. фактически «обманывать» банковский ско-ринг. При этом придраться к оператору невозможно: все имеющиеся данные абсолютно правдивы.

Кстати, о постоянной прописке: в апреле 2008 года Конституционный суд определил, что существовавший запрет на прописку граждан на даче неправомерен. И хотя закон о постоянной регистрации на дачах еще не принят, но любой гражданин может доказать через суд, что его дача пригодна для постоянного проживания, и получить прописку по любому своему постоянному месту жительства, в т. ч., к примеру, и на садовом участке где-нибудь в дальнем Подмосковье. «И где я буду искать этого неплательщика, если он прописан в садовом товариществе «Ветерок» в Солнечногорском районе Московской области на участке номер 13?» А для скоринговой системы все в порядке: требование о постоянной прописке в Москве или Подмосковье выполнено, балл по этому пункту набран.

COLLECTION СКОРИНГ - МИФ ИЛИ РЕАЛЬНОСТЬ

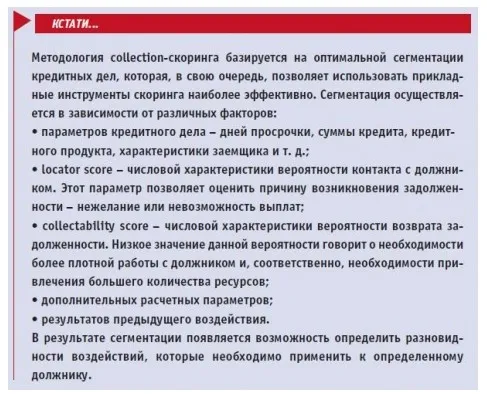

Ситуация с рынком кредитования как в России, так и во всем мире понятна: объемы кредитования значительно уменьшились, а по некоторым направления исчезли вовсе. При этом на рынке скоринговых систем (особенно в России) остается множество компаний, которые не так давно начали свой бизнес и уходить с рынка в связи с реальной невостребованностью своего продукта, естественно, не хотят. Поэтому сегодня в соответствии с реалиями основная ставка делается уже не на application-скоринг, а на collection-скоринг, т. е. на то, что, по словам разработчиков, дает банкам возможность бороться с должниками самостоятельно, прибегая к помощи коллекторских агентств на гораздо более позднем сроке.

Посмотрим, что же имеется в виду под collection скоринг, на примере одной из широко распространенных отечественных скоринговых систем. Вот список воздействий, взятый из описания данного продукта на сайте компании:

Телефонный звонок - уведомительный телефонный звонок секретаря заемщику. Секретарь зачитывает текст, который генерируется системой на основании имеющихся данных. Телефонный звонок может быть и автоматическим, в таком случае система проигрывает должнику определенный аудиофайл.

Звонок коллектора - более настойчивый сигнал заемщику. Текст, произносимый коллектором, также генерируется системой на основании существующего шаблона и с учетом данных по кредитному делу.

Неформализованное действие коллектора -посещение заемщика по месту работы или жительства, назначение с ним встречи и др.

Неформализованное действие также сопровождается системой (путем предоставления необходимой справочной информации).

SMS или E-mail - автоматическое направление системой соответственно sms-сообще-ния или E-mail, имеющих своей целью такое же напоминание о просрочке, как и телефонный звонок. Текст SMS/E-mail генерируется системой в зависимости от содержания данных по кредитному делу.

Письмо - система формирует текст письма (выбирает тип письма, подставляет данные заемщика, срок просрочки и другие изменяемые поля в тексте письма) и отправляет соответствующему оператору, которому необходимо только распечатать письмо и отправить его по обычной почте.

Вопрос только один: зачем для любого из этих действий или же для всех вместе нужен столь сложный и высокоинтеллектуальный продукт, как скоринговая система? Речь идет об автоматизированном рабочем месте банковского коллектора, а никак не о скоринге. И если исходить из вопросов разумности подхода к взысканию долга, то на первое место выходит человеческий фактор, т. е. индивидуальная работа коллектора с каждым из должников. Клиентов надо обучать культуре погашения кредитов, а также предоставлять им удобные способы погашения, своевременно напоминать о сроке наступления погашения и просрочке. Основной путь снижения процентов невозврата - воспитание своего заемщика, что явно не есть дело автоматизированной системы.

ЧТО ДЕЛАТЬ?

В самом начале статьи было упомянуто, что путь от первых «пилотных» скоринговых систем до реально работающих занял десять лет. Развитие упомянутых выше скоринговых систем сотовых операторов также заняло весьма значительный промежуток времени, т. к. изначально они не создавались как скоринговые системы, а были простым дополнением к биллин-гу (которым они, по сути, и сейчас являются).

Сегодня у производителей скоринговых систем появляется уникальная возможность сосредоточиться не на залатывании дырок существующих моделей скоринга (что уже не актуально, т. к. рынок кредитования вернет свои позиции очень нескоро), а создать реально новые продукты, привлекая к их разработке как кредитных и финансовых аналитиков, так и прикладных ученых-математиков. Такой подход может дать на выходе принципиально новые системы, учитывающие реалии современности, подразумевающие необходимость постоянной доработки, адаптации и внесения изменений в работу таких систем.

Начать дискуссию