Основные вопросы статьи:

- Какие произошли изменения в 2022 году в части публикации в Федресурсе сведений о результатах аудита и финансовой отчетности

- Все, кто подает аудиторское заключение в ГИРБО, теперь обязаны размешать в Федресурсе сообщение о финансовой отчетности с указанием информации о результатах аудита?

- Сколько публикаций в Федресурсе обязаны теперь делать компании, если проводят обязательный аудит?

- Как теперь выглядит форма для сообщения о финансовой отчетности с указанием сведений о результатах аудита в Федресурсе?

С 1 января 2022 года были внесены изменения пп. «л. 2» п. 7 ст. 7.1 ФЗ № 129 «О государственной регистрации юридических лиц», обязанность по публикации в Федресурсе сведений о финансовой отчетности была объединена с обязанностью публикации результатов обязательного аудита в Федресурсе (ранее предусмотренной ч. 6 ст. 5 ФЗ № 307 «Об аудиторской деятельности»). Обязанности были объедены в одну в рамках консолидации российского законодательства (согласно письму Минэкономразвития).

Для всех юридических лиц, которые ранее были обязаны публиковать аудиторское заключение в Федресурсе, обязанность по публикации изменилась только технически. Теперь сведения о результатах аудита размещаются в Федресурсе в рамках сообщения о финансовой отчетности.

В настоящее время публикация в федресурсе сведений о финаносвой отчетности включает в себя сведения о результатах аудита и является обязательной для трех группы юридических лиц:

1. Чья финансовая отчетность подлежит обязательному аудиту. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения.

2. Чья отчетность и аудиторское заключение к ней не подлежат представлению ГИБРО. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности, с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения;

- мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

3. Кто размещает сведения о ней в СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных ЦБ РФ: ООО «Интерфакс – ЦРКИ», АО «АЭИ «ПРАЙМ», АО «СКРИН», ЗАО «АК&М», АНО «АЗИПИ»). Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности и результатах аудита с дополнительным указанием сведений о публикации в СМИ.

В связи с изменениями обязанности реестр Федресурс также предусмотрел техническую возможность публикации сообщения о финансовой отчетности с указанием сведений о результатах обязательного аудита для каждой группы юридических лиц. Каждая группа может публиковать нужные ей сведения независимо друг от друга.

Сколько сообщений о финансовой отчетности и результатах аудита теперь нужно публиковать на ФЕДРЕСУРСЕ (с 01.01.2022)

Ответ – два сообщения.

Почему? Согласно ФЗ «О бухгалтерской отчетности» датой утверждения финансового отчета является дата ее подписания руководителем организации. С этой даты необходимо отсчитывать установленный для публикации в Федресурсе срок – три рабочих дня.

Однако каждый бухгалтер понимает, что на момент утверждения финансового отчета аудиторское заключение (если обязаны проводить аудит) еще не будет готово. Между датой подписания финансовой отчетности руководителем и датой подписания аудиторского заключения аудитором может быть временной промежуток примерно от 1 до 10 месяцев (поскольку аудит можно провести и подать в налоговую или до конца 1 квартала года следующего за отчетным или до конца года следующего за отчетным).

В связи с этим уже 2022 году многие организации столкнулись с проблемой, где до проведения аудита они могли опубликовать в Федресурсе только сведения о финансовой отчетности и заполнить из новой объединенной формы сообщения в реестре только поля, которые относятся к финансовой отчетности.

Но и здесь Федресурс учел эту техническую необходимость, чтобы организации могли опубликовать оба блока сведений своевременно, не нарушив сроки и не получив штраф. Федресурс оставил в форме сообщения поля и блоки финансовой отчетности и результатов аудита независимыми друг от друга.

В настоящее время организации могут опубликовать:

- сначала первое сообщения – сведения о финансовой отчетности в течение трех рабочих дней с даты ее утверждения (подписания руководителем);

- затем опубликовать второе сообщение, уже заполнив все поля, которые относятся не только к финансовой отчётности, но к результатам аудита, в течение трех рабочих дней с даты подписания аудиторского заключения.

Дополнительно стоит отметить, что реестр Федресурс также сохранил возможность публикации результатов аудита отдельным сообщением по старой форме.

Поэтому выбор публиковать результаты аудита в рамках второй публикации в виде сообщения о финансовой отчётности, заполнив повторно поля о финансовой отчетности, а также заполнить предусмотренные в нем теперь поля о результатах аудита или опубликовать результаты аудита в рамках отдельной старой формы – здесь реестр Федресурс пока оставляет Вам выбор.

Но в любом случае, чтобы не получить штраф, необходимо осуществлять две публикации, поскольку два этих события – утверждение финансового отчета и подписание аудиторского заключения, не совпадают между собой по дате и имеют разные точки отсчета срока публикации.

Если Ваша организация провела обязательный аудит, и у Вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – Вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, Вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

Примеры применения санкций за отсутствие сведений о результатах аудита (как и многие другие за иные виды сообщений) по статье ст. 14.25 КоАП представлены на этой странице и ниже по отдельным видам публикаций:

1. Аудит и отчетность:

- Определение Управления Росреестра по Санкт-Петербургу 12.04.2021.

- Требование МИФНС по крупнейшим налогоплательщикам № 2 г. Москвы от 21.01.2021.

- Уведомление и определение Управления Росреестра по Тамбовской области 20.02.2021.

Обратите внимание! В предписании, направленном ФНС, организации также дополнительно привлекаются к административной ответственности по:

- ст.19.7 КоАП за непредставление аудиторского заключения;

- ст.15.11 КоАП за отсутствие первичных учетных и иных финансовых документов, хранение которых является обязательным.

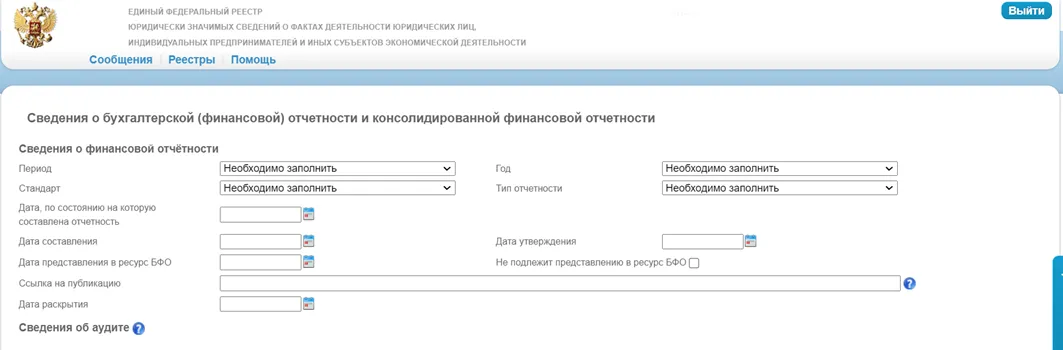

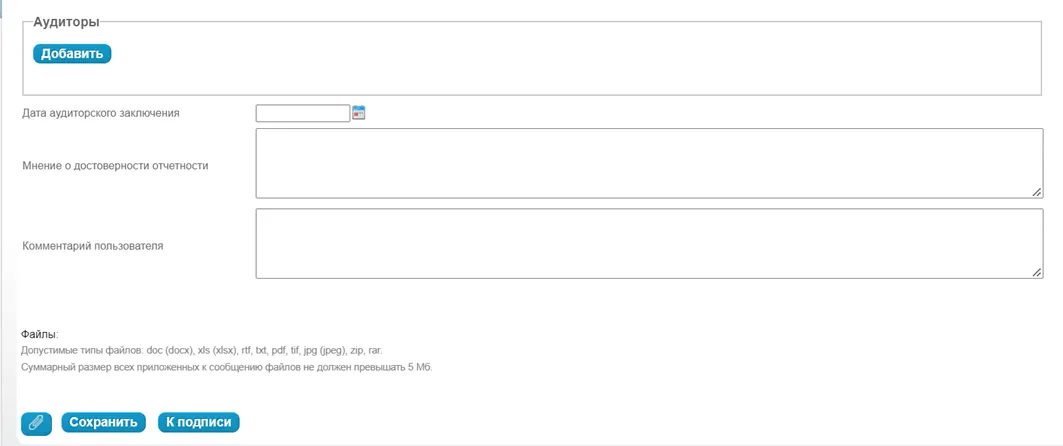

Как теперь выглядит форма для сообщения о финансовой отчетности с указанием сведений о результатах аудита в Федресурсе

Она выглядит следующим образом:

От службы поддержки Федресурса также были получены официальные комментарии, где сказано:

«В новой форме внесения сведений в Федресурс каждая из 3 обязанных групп юридических лиц может независимо вносить конкретный блок сведений о себе независимо от ряда полей, предусмотренных для другой группы».

Пример 1

1 и 2 группа компаний (которые провели аудит, вносят сведения о нем, а также заполняют основные поля о финансовой отчетности) в поле «Ссылка на публикацию» могут оставить ее пустой и реестр пропустит публикацию.

Примечание: ранее поле «Ссылка на публикацию» являлось для публикации сообщения о финансовой отчетности обязательным, но после изменений, чтобы адаптировать форму сообщения под техническую возможность публикации для каждой обязанной группы ЮЛ – Федресурс сделал поле необязательным.

Пример 2

Аналогичная ситуация и в отношении поля «Дата раскрытия», где служба поддержки реестра Федресурс пояснила, что публикатор, раскрывающий сведения в СМИ (3 группа) вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о фин. отчетности (1 и 2 группа) но обязан опубликовать сообщение из-за проведенного аудита может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Также служба поддержки реестра Федресурс дала разъяснение по поводу поля «Комментарий пользователя», где «в случае публикации сообщения о финансовой отчетности необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле «Мнение о достоверности отчетности».

Таким образом, все юридические лица, на которых ранее распространялась обязанность по публикации сообщения о результатах обязательного аудита, теперь подпадают под обязанность 1-2 группы в рамках сообщения о финансовой отёчности (а некоторые под критерии всех 3-х групп, если размещают информацию в СМИ). Они обязаны публиковать сообщение о финансовой отчетности с указанием сведений об аудиторе, дате подписания заключения, а в ряде случаев (2 группа) и результатах аудита (мнение аудитора).

Иными словами, количество юридических лиц, которые проводили аудит и обязаны публиковать сведения о его результатах в Федресурсе – не изменилось, произошло лишь объединение с сообщением о финансовой отчетности.

Если Ваша организация провела обязательный аудит и у Вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – Вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, Вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

Федресурс финансовая отчетность

Опубликуйте сообщение в Федресурсе дистанционно через удобный онлайн - сервис за 40 минут по фото или скан копии 2-х документов

Комментарии

6Разве не отменено требование о размещении в Федресурсе информации о результатах обязательного аудита бухотчетности, если отчетность и аудиторское заключение содержатся в ГИР БО?

Нет, не отменено. К сожалению.

л.2) сведения о бухгалтерской (финансовой) отчетности и консолидированной финансовой отчетности (при наличии) в случаях, если федеральным законом установлена обязанность по раскрытию такой отчетности в средствах массовой информации

А если не установлена обязанность по раскрытию отчетности в СМИ? то не нужно в Федресурс размещать сообщение про АЗ, так понимаю

подскажите, в случае, если дата утверждения бух.отчетности и подписания аудиторского заключения совпадает - достаточно ли одного сообщения на федресурсе? и если нет, то почему?

да, если дата утверждения бух отчетности и подписания аудиторского заключения одна и та же, то достаточно одного сообщения