Обязательный переход с УСН на ОСНО

Перейти с упрощённой системы на общую придётся, если:

- Годовой доход превысит 200 млн руб. с учетом коэффициента-дефлятора (в 2022 году – 1,096).

- Средняя численность работников превысит 130 человек.

- Остаточная стоимость основных средств превысит 150 млн руб.

- Доля участия других юридических лиц в организации на УСН превысит 25%.

- Организация или ИП займутся видами деятельности из п. 3 ст. 346.12 НК, при которых запрещено применять УСН.

Обязанность вернуться на ОСНО возникает, если не выполняется хотя бы одно условие. Право на применение УСН пропадает с начала того квартала, в котором произошло нарушение.

Например, организация вышла на рынок с новым изделием, и уже в августе 2022 года выручка превысила 219,2 млн руб. (200 млн руб. х 1,096). Следовательно, организация должна перейти на ОСНО с 1 июля 2022 года.

Вновь вернуться на УСН после утраты права можно не ранее, чем через год (п. 7 ст. 346.13 НК), но с учётом того, что начать применять спецрежим можно только с начала года. Например, если право на УСН потеряно в августе 2022 года, перейти на ОСНО нужно с 1 июля 2022 года, а вернуться на УСН можно только с 1 января 2024 года.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

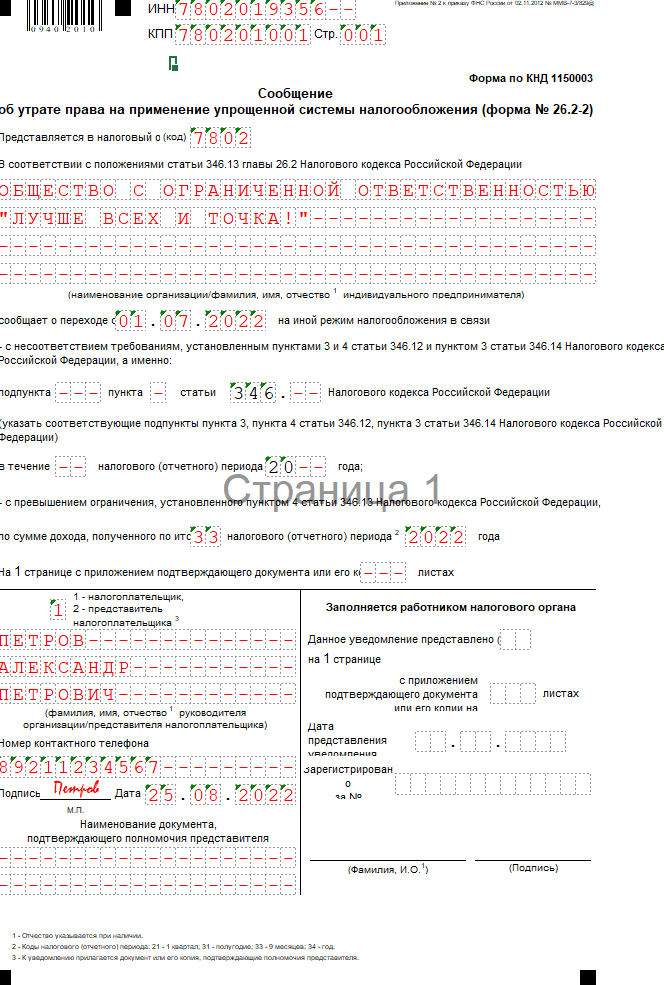

Уведомление в налоговую инспекцию об утрате права на УСН

Уведомление нужно отправить в течение 15 календарных дней после окончания квартала, в котором произошло нарушение условий применения УСН. Уведомление заполняют в свободной форме или по форме № 26.2-2.

Если не сообщить об утрате права на УСН и продолжать применять ОСНО, налоговики оштрафуют и доначислят налоги. Но сделать это они смогут только по результатам налоговой проверки. Без проверки инспекция вправе только сообщить нарушителю о необходимости отказа от УСН, но «переключить» на ОСНО насильно не сможет (письмо Минфина от 24.08.2018 № СД-4-3/16474).

Формирование базы переходного периода

Правила формирования базы переходного периода различаются для организаций и ИП. Ещё имеет значение, какой метод признания доходов и расходов выбрала организация.

Правила формирования налоговой базы, которые обязательны для всех

Нельзя учитывать независимо от объекта налогообложения, который организация применяла при УСН:

- безнадёжную дебиторскую задолженность, которая образовались на УСН. Это не предусмотрено НК;

- расходы в виде капитальных вложений в отношении основных средств, которые введены в эксплуатацию в период применения УСН.

Можно учесть расходы в виде страховых взносов, которые были начислены в период применения УСН, а оплачены после перехода на ОСНО.

Подход к определению остаточной стоимости основных средств будет зависеть от времени их приобретения.

Если основные средства приобрели до перехода на УСН, то при возвращении к ОСНО остаточная стоимость рассчитывается по формуле:

Это правило действует независимо от объекта налогообложения и причины перехода на ОСНО: вынужденный или добровольный.

Если основные средства приобрели в период применения УСН, то остаточная стоимость зависит от объекта налогообложения и причины перехода на ОСНО:

- Если организация переходит с УСН «Доходы минус расходы» на ОСНО в добровольном порядке, к концу года вся сумма должна быть учтена в налоговой базе по УСН. Поскольку добровольно на ОСНО можно перейти только с начала следующего календарного года, учитывать в расходах переходной базы по налогу на прибыль нечего.

- Если организация переходит с УСН «Доходы минус расходы» в принудительном порядке, не все расходы могут быть полностью учтены для расчёта налога на УСН. Поэтому оставшуюся часть стоимости можно учесть в расходах после перехода на ОСНО. Для этого определяется остаточная стоимость основных средств по формуле:

- Если организация переходит с УСН «Доходы», однозначного ответа нет. Минфин и ФНС считают, что остаточная стоимость основных средств равна нулю, независимо от условий перехода на ОСНО – в добровольном или принудительном порядке. С другой стороны, при продаже основных средств уже на ОСНО в состав расходов можно включить всю сумму фактически произведенных и документально подтвержденных затрат, связанных с приобретением этого имущества (в том числе суммы НДС).Подтверждение: пп. 3 п. 1 ст. 268, ст. 221 НК, письмо ФНС № ГД-4-3/4136 от 16 марта 2015. Президиум Верховного суда считает, что определять остаточную стоимость основных средств в этом случае нужно по аналогии с вариантом, когда применялась УСН «Доходы минус расходы». То есть при добровольном переходе на ОСНО остаточная стоимость равна нулю. При вынужденном – определяется расчётным путём. Эта позиция отражена в п. 15 Обзора судебной практики. Если придерживаться позиции Верховного суда, не исключены споры с ФНС. Но у налогоплательщика есть шансы выиграть в суде.

Переходный учёт для организаций, выбравших метод начисления

Если компания выбирает метод начисления, нужно действовать по правилам из п. 2 ст. 346.25 НК.

В составе доходов признают дебиторскую задолженность, которая образовалась на УСН, но не была оплачена полностью или частично. Сюда же относятся начисленные, но не уплаченные проценты по выданным займам. Период признания: месяц перехода на ОСНО с использованием метода начисления.

А вот авансы, полученные до перехода на ОСНО, учитывать не нужно: по правилам УСН организация должна была учесть их в доходах на дату получения. Этот подход подтверждается, например, п. 1.2-1.4 письма ФНС № СД-4-3/6 от 9 января 2018.

В составе расходов признают кредиторскую задолженность, которая образовалась в период применения УСН, но не была оплачена полностью или частично. Сюда же относятся начисленные, но не уплаченные проценты по полученным займам. Период признания: месяц перехода на ОСНО с использованием метода начисления. Расходы, которые были учтены при УСН, при переходе на ОСНО учитывать не нужно.

Авансы, выданные до перехода на ОСНО, не включаются в расходы ни при расчёте единого налога при УСН, ни при расчёте налога на прибыль. Включить эти суммы в расходы по налогу на прибыль можно будет после того как товары будут отгружены, работы выполнены, услуги оказаны.

Для организаций, которые до перехода на ОСНО применяли УСН «Доходы» в НК РФ каких-то отдельных ограничений нет, и теоретически они могут действовать по описанным выше правилам. В то же время Минфина считает, что раз уж на УСН компания расходы не учитывала, то и при переходе на ОСНО она также не может переносить расходы в виде кредиторской задолженности, отрицательной курсовой разницы в базу по расчёту налога на прибыль. Подтверждение этой позиции есть, например, в письме от 12.07.2017 № 03-03-06/1/44395. Для подстраховки лучше направить письменный запрос в ИФНС, чтобы понять позицию «родных» контролёров, и на основе ответа принять решение. Если инспекторы согласны с Минфином, учёт расходов может обернуться в будущем конфликтом.

Переходный учёт для организаций, выбравших кассовый метод

В этом случае нет никакого специального порядка формирования переходной налоговой базы. Доходы и расходы признают в том периоде, к которому они относятся согласно правилам, применяемым при каждом режиме налогообложения (ст. 346.25 НК):

- доходы – по мере оплаты;

- расходы – по мере их осуществления и оплаты организацией.

Для признания расходов на покупку товаров для перепродажи отдельные правила: товар должен быть оплачен, получен и реализован конечному покупателю.

Авансы, выданные в счёт отгрузки товаров (выполнения работ, оказания услуг), в расходах не учитываются ни при применении УСН, ни при расчёте налога на прибыль на ОСНО.

Переходный учёт для индивидуальных предпринимателей

После перехода на ОСНО индивидуальный предприниматель становится плательщиком НДФЛ. При расчёте этого налога ИП вправе применить профессиональный налоговый вычет – в сумме фактически произведённых и документально подтверждённых расходов, непосредственно связанных с получением доходов от предпринимательской деятельности. Какие это будут расходы, предприниматель определяет сам. Правила те же, что и для организаций: как по доходам и расходам, так и по остаточной стоимости основных средств.

Как быть с НДС при переходе с УСН на ОСНО

Если товары отгружены, работы оказаны, услуги выполнены в «упрощённый» период, а деньги получены уже в период ОСНО, учитывать этот доход в расчёте НДС не надо. Так считает Минфин, например, в письмах от 20.01.15 № 03-07-14/1059, от 16.06.2014 № 03-11-06/2/28542.

НДС, уплаченный поставщикам в составе платы за товары и услуги в период УСН, можно принять к вычету, если сумма НДС не была учтена в расходах при расчёте налога по УСН. Это правило действует для тех, кто применял УСН «Доходы минус расходы». Воспользоваться вычетом по НДС можно в том квартале, в котором произошел переход на ОСНО.

Как поступать тем, кто платил УСН с доходов, однозначно сказать сложно. Минфин считает, что формулировка в законе не предусматривает возможность применения вычета в этой ситуации. Верховный суд РФ с этим выводом не согласен (определении от 24.05.2021 № 301-ЭС21-784). Можно обратиться в Минфин или ФНС с письменным запросом и аргументировать более выгодную для себя позицию, приложить документы по теме. Полученный официальный ответ освобождает налогоплательщика от штрафов и пеней, если нарушение законодательства было допущено из-за того, что он следовал персональным письменным рекомендациям.

Разрешается выставить покупателям счета-фактуры по товарам, отгруженным в течение пяти календарных дней, предшествующих переходу на ОСНО, при условии, что:

- организация или ИП переходят на общий режим вынужденно;

- в договор с покупателем были внесены изменения относительно цены товара.

Если счёт-фактура выставлен, а покупатель не согласился с изменением договора, придётся заплатить НДС за счёт собственных средств. Но учесть НДС, не предъявленный покупателю и не уплаченный им, в расходах по налогу на прибыль не получится (ст. 170 НК).

Нельзя принимать к вычету НДС с остаточной стоимости основных средств, восстановленный и перечисленный в бюджет при первоначальном переходе на УСН.

Как платить налоги и сдавать отчётность при переходе с УСН на ОСНО

По правилам ОСНО организации и ИП начинают рассчитывать налоги с 1 дня квартала, в котором потеряли право на применение УСН. И действуют, как «новенькие» – в порядке, который предусмотрен для вновь созданных организаций и вновь зарегистрированных ИП. Например, если выручка от реализации не превышает 5 млн руб. за месяц или 15 млн руб. за квартал, организация вправе перечислять ежеквартальные авансовые платежи по налогу на прибыль без уплаты ежемесячных авансов (п. 5 ст. 287 НК).

Декларацию по УСН нужно сдать не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН (п. 2 ст. 346.11, п. 4 ст. 346.13 НК).

Добровольный переход с УСН на ОСНО

Отказаться от УСН по собственному желанию можно только с 1 января следующего года. Для этого не позднее 15 января года, с которого хотите перейти, нужно отправить в ИФНС уведомление об отказе от УСН в свободной или по рекомендованной форме 26.2-3.

База переходного периода формируется по тем же правилам, как в предыдущем разделе при вынужденном переходе на ОСНО. Но после перехода нельзя применять порядок, предусмотренный для «новеньких», как в случае вынужденного перехода.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Начать дискуссию