Сроки уплаты транспортного налога

Организации – плательщики транспортного налога уплачивают:

авансовые платежи по налогу по итогам отчетных периодов (кварталов) – не позднее 28-го числа месяца, следующего за отчетным периодом. Авансовые платежи нужно платить, если законом субъекта РФ не предусмотрено иное;

налог по итогам налогового периода (года) – не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Если срок уплаты транспортного налога (авансового платежа) приходится на день, признаваемый законодательством РФ или актом Президента РФ выходным, нерабочим праздничным и (или) нерабочим, то перечислить платеж в бюджет нужно в первый следующий за ним рабочий день (п. 7 ст. 6.1 Налогового кодекса РФ).

Основание для уплаты транспортного налога

Организация платит налог на основании самостоятельно произведенных расчетов.

Налоговая инспекция в информативных целях направляет организации сообщение о рассчитанных суммах имущественных налогов (в т. ч. транспортного) (по форме, утв. Приказом ФНС России № ЕД-7-21/667 от 16 июля 2021 г., или рекомендуемому формату, утв. Приказом ФНС России № БВ-7-21/84 от 3 февраля 2022 г.).

Однако исполнение обязанности по уплате транспортного налога не ставится в зависимость от направления (получения) сообщений. Если суммы, указанные в сообщении ИФНС, неверны, их можно оспорить в течение 20 рабочих дней со дня получения сообщения, представив:

пояснения по форме (формату), утв. Приказом ФНС России № ЕД-7-21/577 от 28 августа 2023 г. Пояснения можно заполнить как рукописным способом (для представления на бумаге), так и в электронной форме (для представления в электронном виде) (информация ФНС России от 16 ноября 2023 г.). При заполнении пояснений в электронной форме подпись и дата заполнения формы не проставляются;

Обратите внимание: эта форма (формат) применяется с 1 января 2024 года.

и (или) подтверждающие документы (например, документы, подтверждающие правильность расчета налога, обоснованность применения пониженных налоговых ставок и льгот).

О результатах рассмотрения пояснений и (или) документов ИФНС проинформирует организацию в течение месяца (по форме, утв. Приказом ФНС России № ЕД-7-21/247 от 30 марта 2022 г.).

ИФНС по месту нахождения принадлежащих организации транспортных средств должна отправлять сообщения о рассчитанных суммах имущественных налогов в следующие сроки:

не позднее шести месяцев со дня истечения срока уплаты налога за налоговый период.

Учитывая новый срок уплаты налога, установленный с 1 января 2023 года, (28 февраля), крайний срок направления сообщения из налоговой инспекции – 28 августа;

не позднее двух месяцев со дня, когда в ИФНС поступили документы (информация), исходя из которых нужно рассчитать (пересчитать) налог за предыдущие налоговые периоды;

не позднее трех месяцев со дня, когда ИФНС получила сведения из ЕГРЮЛ о том, что организация находится в процессе ликвидации. Также ИФНС будет направлять такой организации сообщение о рассчитанной сумме налога по итогам каждого отчетного периода (не позднее одного месяца со дня истечения срока уплаты авансового платежа).

Может случиться, что до того, как ИФНС узнает о процессе ликвидации, организации уже будет отправлено сообщение о рассчитанной сумме транспортного налога. Тогда повторно (в связи с началом ликвидации) сообщение за тот же налоговый период не вышлют, если сведения в нем не отличаются от содержащихся в ранее отправленном сообщении за тот же налоговый период. Исключение – отправление сообщения на основании пп. 4 п. 4 ст. 363 Налогового кодекса РФ.

Подтверждение: письмо ФНС России № БС-4-21/431 от 19 января 2021 г.

Сообщение о рассчитанной сумме налога направят в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС России. В случае невозможности передачи такими способами – по почте заказным письмом (тогда сообщение считается полученным по истечении шести рабочих дней с даты направления письма).

Кроме того, организация вправе получить такое сообщение не только в ИФНС по месту регистрации ТС, но и в любой другой инспекции. Для этого нужно направить в любую ИФНС по выбору налогоплательщика заявление о выдаче сообщения о рассчитанной сумме налога по форме, утв. Приказом ФНС России № ЕД-7-21/647 от 9 июля 2021 г.

Сообщение будет передано руководителю организации (ее представителю) не позднее пяти рабочих дней со дня получения инспекцией заявления о его выдаче.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку от экспертов интернет-бухгалтерии «Моё дело»!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

Сообщение о наличии налогооблагаемых объектов

Если у организации есть налогооблагаемые ТС и она не получила при этом от ИФНС сообщение о рассчитанной сумме налога по таким объектам (за период владения ими), то организация обязана направить в ИФНС (по своему выбору) сообщение о наличии у нее таких объектов. Форма и формат такого сообщения утверждены Приказом ФНС России № ЕД-7-21/741 от 10 августа 2022 г. Форма едина для всех имущественных налогов организации. То есть по ней сообщают также о наличии объектов налогообложения налогом на имущество и земельным налогом.

Если организация подавала в ИФНС заявление о предоставлении налоговой льготы по транспортному средству, то такое сообщение подавать не нужно.

Это сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на ТС организация представляет в отношении каждого объекта однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом. Однако сделать это нужно не ранее, чем истечет срок, в который ИФНС должна передать (направить) организации сообщение о сумме имущественных налогов (установлен п. 4 ст. 363 Налогового кодекса РФ). То есть, как правило, такое сообщение не нужно направлять раньше 28 августа года, следующего за налоговым периодом. Например, за 2023 год при необходимости организация, не планирующая ликвидироваться, представляет сообщение о неучтенных объектах не раньше 28 августа 2024 года.

Налоговая ответственность: в случае неисполнения этой обязанности или исполнения ее с нарушением срока налоговая инспекция может оштрафовать организацию. Размер штрафа – 20 процентов от неуплаченной суммы налога в отношении транспортных средств, по которым не представлено (несвоевременно представлено) сообщение (п. 3 ст. 129.1 Налогового кодекса РФ).

Уплата транспортного налога в составе ЕНП

Платить транспортный налог нужно в составе ЕНП.

О порядке уплаты налогов в составе ЕНП смотрите материал системы Мое дело Бюро «Механизм единого налогового счета (ЕНС) и единого налогового платежа (ЕНП)».

Уведомление об исчисленных суммах транспортного налога в ИФНС нужно подать не позднее 25 числа месяца, в котором установлен срок уплаты налога.

Так, для налога за 2023 год уведомление подается не позднее 26 февраля 2024 года (так как 25 февраля 2024 года – выходной день). В поле “Код отчетного (налогового) периода / номер месяца (квартала)” уведомления нужно указать 34/04.

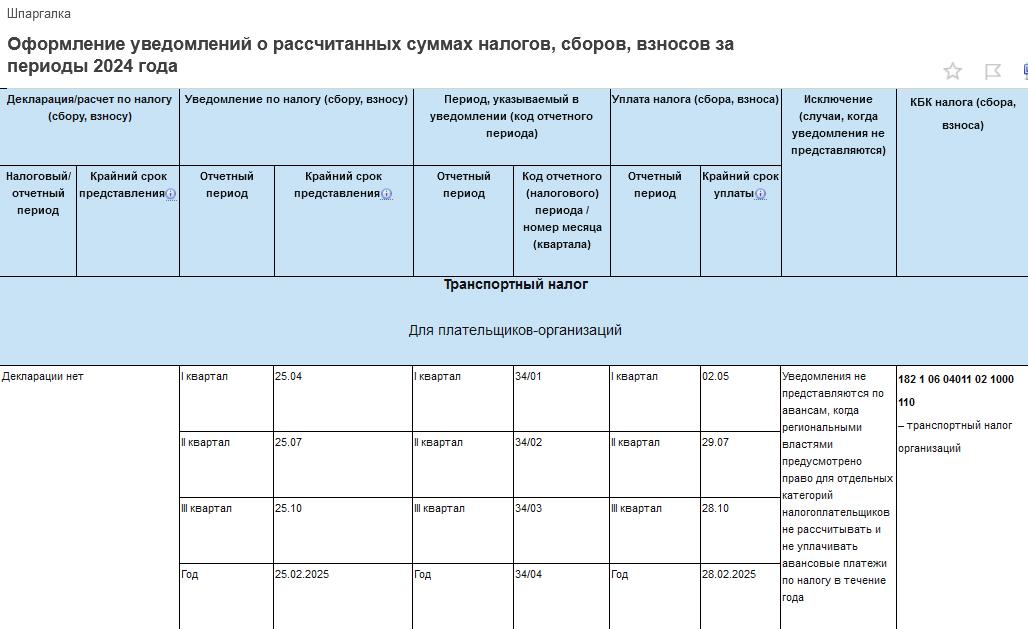

Сроки сдачи уведомлений об исчисленных суммах транспортного налога за периоды 2024 года, коды указываемых в них периодов можно найти в таблице «Шпаргалка. Оформление уведомлений о рассчитанных суммах налогов, сборов, взносов за периоды 2024 года». Для транспортного налога они такие:

В уведомлении об исчисленной сумме транспортного налога в разделе «Данные» в поле ОКТМО нужно указать ОКТМО бюджетополучателя по месту уплаты налога, то есть по месту нахождения транспортных средств.

Местом нахождения ТС признается:

по водным транспортным средствам (кроме маломерных судов) – место государственной регистрации транспортного средства;

по воздушным транспортным средствам – место нахождения организации;

по иным транспортным средствам (включая автотранспортные средства) – место нахождения организации (ее обособленного подразделения).

Налоговая инспекция обязана поставить на учет организацию по месту нахождения принадлежащих ей транспортных средств в течение пяти рабочих дней со дня получения соответствующих сведений от регистрирующих ведомств (в частности, от ГИБДД (Гостехнадзора)). В тот же срок ей будет направлено (вручено) уведомление, подтверждающее постановку на учет в конкретной налоговой инспекции по месту нахождения принадлежащих транспортных средств. Соответственно, место уплаты налога определяется по месту нахождения ТС, указанному в уведомлении о постановке на учет (т.е. по месту постановки транспортного средства на регистрационный учет). При этом сами регистрационные действия могут быть произведены любым подразделением ГИБДД.

Так, если автомобиль будет зарегистрирован в ГИБДД по месту нахождения обособленного подразделения организации, то место уплаты налога – это бюджет того региона, который указан в уведомлении о постановке на учет по месту нахождения принадлежащего ей транспортного средства (т.е. по месту нахождения обособленного подразделения). При этом если обособленное подразделение закрыто, но транспортное средство по другому месту не перерегистрировано (сведения об изменении места его государственной регистрации в налоговую инспекцию не поступили), то место уплаты не меняется.

Если место нахождения транспортного средства изменилось

В случае изменения в течение налогового (отчетного) периода места нахождения ТС налог (авансовый платеж) нужно рассчитывать по новому месту нахождения начиная с 1-го числа месяца, следующего за месяцем, в котором произошли изменения.

Данный алгоритм расчета реализован в автоматизированной информационной системе (АИС) ФНС России, применяемой для формирования сообщений об исчисленной сумме.

Обратите внимание: норма для расчета налога при изменении места нахождения ТС (п. 3.6 ст. 362 Налогового кодекса РФ) вступила в силу с 1 января 2024 года. Ранее данный вопрос Налоговым кодексом РФ не был урегулирован. Вместе с тем контролирующие ведомства рекомендовали рассчитывать налог в порядке, аналогичном тому, который установлен с 1 января 2024 года.

За неуплату (неполную уплату) налога предусмотрена ответственность. Кроме того, за несвоевременное перечисление (уплату) транспортного налога могут быть начислены пени.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8KTsng

Начать дискуссию