Можно ли совмещать НПД с другими режимами налогообложения

НПД нельзя совмещать ни с одним другим режимом налогообложения. Прямой запрет прописан в пп. 7 п. 2 ст. 4 закона № 422-ФЗ от 27.11.2018.

Поэтому, если ИП решил перейти на НПД, у него есть один календарный месяц, чтобы сняться с другого специального режима.

Ограничение по сроку совмещения в законе прописаны лишь для УСН и ЕСХН. Про ПСН в нем ничего не говорится. Этот нюанс будет рассмотрен ниже.

Если с даты начала совмещения пройдет больше месяца, ИФНС снимет предпринимателя с учета в качестве плательщика НПД, что повлечет для него негативные последствия:

Необходимость перерасчета налога.

После снятия с НПД налоговая отменит все чеки в приложении «Мой налог» и ИП нужно будет пересчитать налог по той системе налогообложения, на которой он остался. Это касается только УСН и ОСНО.

Уплаченный на НПД налог будет возвращен ИП в качестве переплаты, которую потом можно будет вернуть на счет или зачесть в счет будущих платежей.

Необходимость уплаты страховых взносов.

Взносы нужно будет уплатить с даты снятия с НПД до конца года. При этом их можно зачесть при перерасчете налога. Подробнее об этом расскажем ниже.

Необходимость сдачи отчетности.

Если ИП совмещал УСН с НПД, ему нужно будет отчитаться за все то время, что он незаконно применял НПД.

Наймикс – это надежный сервис для официального взаимодействия между бизнесом и самозанятыми, осуществляющими профессиональную деятельность.

Переход на НПД с УСН. Пошаговая инструкция

Чаще всего ИП переходят на самозанятость с упрощенной системы налогообложения. Но бывают сложности.

Они возникают обычно по двум причинам:

Гражданин обращается за открытием ИП к третьим лицам.

При открытии ИП через различные сервисы, они чаще всего по умолчанию добавляют в общий пакет регистрационных документов уведомление о переходе на УСН.

Это удобно, если ИП изначально планирует работать на УСН. Но, если гражданин уже был самозанятым и хотел лишь открыть ИП и продолжать и дальше работать на НПД, это может стать проблемой. Так как ИП не знает, что его перевели на УСН, и начинает совмещать эти два режима. Сейчас в приложении «Мой налог» самозанятому придет уведомление о необходимости сняться с УСН, и если он этого не делает, то через месяц налоговая его с НПД снимает.

Раньше такого не было, и многие ИП годами совмещали УСН с НПД.

Заблуждение о возможности совмещения УСН и НПД.

Часто встречается заблуждение о возможности «разграничения» видов деятельности ИП: один на НПД (как физлицо), второй – как ИП на УСН. Итог этого заблуждения – снятие с НПД (по истечении месяца) и перевод на УСН.

Рассмотрим общий порядок перехода с УСН на НПД с акцентом на действия ИП при принудительном снятии с НПД.

Шаг 1. Уплата страховых взносов до даты перехода на НПД

Это вариант актуален только для тех ИП, которые работали на УСН в текущем году. Если физлицо было самозанятым, а потом открыло ИП на УСН, то платить взносы ему не нужно, если он успеет сняться с УСН в течение месяца.

Можно заплатить взносы и после перехода, но тогда их нельзя будет зачесть при расчете налога по УСН.

Рассчитать взносы нужно с начала года и до даты перехода на НПД. Сделать это можно на сайте ФНС в специальном сервисе «Калькулятор расчета страховых взносов».

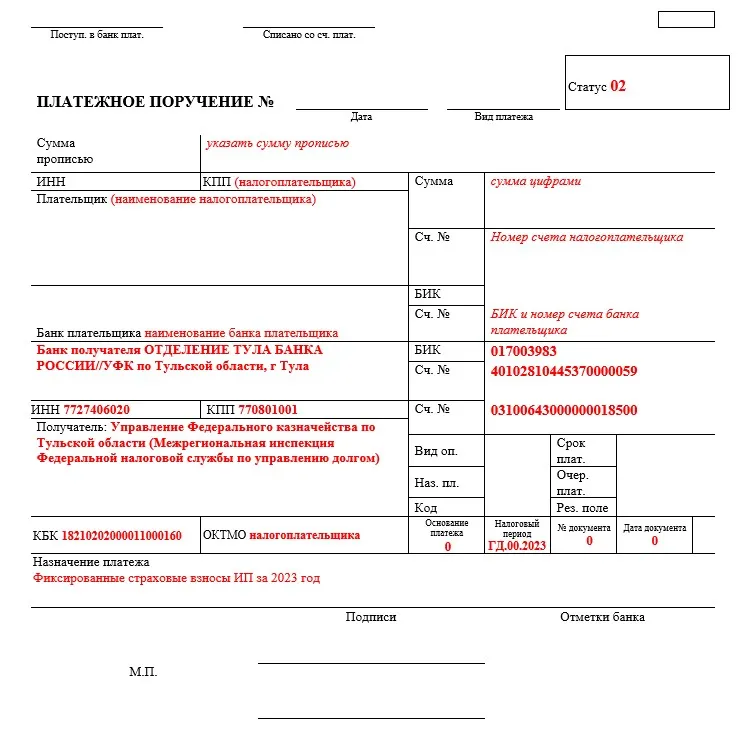

Обратите внимание, что сейчас уплата всех платежей производится через ЕНС. Но в 2023 году можно платить страховые взносы по-старому – платежными поручениями на конкретные КБК страховых взносов.

Обратите внимание, что такой вариант оплаты возможен только, если ИП не подавал раньше уведомление об исчисленных суммах налога. Если оно подавалось хотя бы один раз, то платить взносы нужно на ЕНС. Также потребуется направить в налоговую заявление о зачете, для «фиксации» даты уплаты страховых взносов.

Делается это для того, чтобы уменьшить налог по УСН на взносы, уплата которых зафиксирована тем кварталом, за который рассчитывается платеж по УСН. Если заявление не подать, то датой уплаты страховых взносов по умолчанию будет дата их списания с ЕНС (31 декабря или 1 июля – для 1% взносов).

Заявление о зачете подается только в электронной форме через ЛК ИП или по ТКС. Форма этого документа утверждена приказом ФНС от 30.11.2022 № ЕД-7-8/1133@.

При оплате по-старому способу в платежном поручении нужно указать общие реквизиты ЕНС, но КБК взносов (18210202000011000160), ОКТМО по месту регистрации и статус плательщика «02». Образец заполнения платежки на уплату страховых взносов будет приведен ниже.

Работайте с комфортом и получайте дополнительный доход с сервисом для самозанятых Наймикс. К вашим услугам более 200 видов деятельности и более тысячи заказчиков – предлагайте свои услуги и находите заказы с подходящей ставкой и удобным графиком.

Шаг 2. Встать на учет в качестве самозанятого

С этого стоит начать переход, если ИП до этого не применял НПД. Регистрация в качестве самозанятого производится без визита в ИФНС – удаленно: через приложение «Мой налог» или с помощью сторонних сервисов.

Подробно останавливаться на этом этапе не будем. Скажем лишь, что для постановки на учет ИП нужно зайти в приложение «Мой налог» под логином и паролем от ЛК ИП либо от Госуслуг или ввести паспортные данные. Регистрация самозанятого осуществляется в этот же день.

Если ИП ранее применял НПД и подал заявление на УСН, ошибочно полагая, что можно совмещать эти режимы, или самозанятый зарегистрировался в качестве ИП и подал заявление на УСН, то этот шаг нужно пропустить.

Шаг 3. Отказаться от применения УСН

Для этого нужно подать уведомления по форме – 26.2-8 (КНД 1150024) из приказа ФНС от 02.11.2012 № ММВ-7-3/829@.

Обратите внимание, что указанная форма – не официальная, а рекомендованная ФНС. И, теоретически, можно подать уведомление и в свободной форме, но на практике такой вариант не сработает. ИФНС просто откажет в приеме уведомления и обяжет ИП сдать его по указанной выше форме.

Направить уведомление о снятии с УСН нужно в течение месяца с даты начала совмещения УСН и НПД. То есть, если ИП зарегистрировался в качестве плательщика НПД 1 марта, сдать уведомление о снятии с УСН, он должен не позднее 1 апреля.

Шаг 4. Уплатить авансовый платеж (налог) по УСН

Сделать это можно как до, так и после перехода на НПД. Срок уплаты налога после перехода на НПД – до 28 числа месяца, следующего за месяцем снятия с УСН (п. 7 ст. 346.21 НК). Платеж по УСН можно перечислить также двумя способами: по-старому (если не подавалось уведомление) – отдельными ПП на реквизиты ЕНС и КБК УСН и по-новому – на ЕНС.

Для оплаты УСН отдельным платежным поручением, нужно указать общие реквизиты ЕНС и КБК УСН («доход» – 18210501011011000110, «доходы минус расходы» – 18210501021011000110). А также внести статус плательщика «02» и ОКТМО по месту регистрации. Общие реквизиты ЕНС можно взять из платежки на страховые взносы, приведенной внизу статьи, только следует заменить КБК и назначение платежа.

Если ИП платит по-новому: на реквизиты ЕНС, то нужно дополнительно подать в ИФНС уведомление об исчисленных суммах налога по форме, утвержденной приказом ФНС от 02.11.2022 № ЕД −7-8-/1047@. Его необходимо направить в ИФНС в срок не позднее срока уплаты УСН – до 28 числа.

Этот документ подается только по авансовым платежам, если ИП переходит на НПД с 1 января, то уведомление подавать не нужно. ИФНС в этом случае возьмет информацию о сумме налога к списанию из налоговой декларации.

Шаг 5. Сдать налоговую декларацию по УСН

Отчитаться нужно за тот период, что ИП проработал на УСН. Если ИП, например, перешел на НПД в середине января, то сдать в ИФНС нужно будет две декларации – за 2022 и 2023 год. Если за 2022 год ИП уже отчитается, то нужно будет заполнить декларацию только за 2023 год.

Декларация за 2022 год подается по старой форме, действовавшей в прошлом году (приказ ФНС от 25.12.2020 № ЕД-7-3/958@).

С отчетности за 2023 год действует обновленная форма, утвержденная тем же приказом, но в редакции от 01.11.2022.

Срок сдачи декларации зависит от того, за какой период она сдается:

За 2022 год – до 25 апреля 2023 года.

За неполный 2023 год – до 25 числа месяца, следующего за месяцем, в котором ИП снялся с УСН (п. 2 ст. 346.23 НК).

Пропуск срока сдачи отчетности может повлечь штраф от 5 до 30% от суммы налога к уплате по декларации (ст. 119 НК). Также ИФНС может заблокировать счет ИП, если просрочка составит больше 10 дней.

Подписывайтесь на телеграм-канал Наймикс: статьи, новости, подработки.

Переход на НПД с ПСН. Пошаговая инструкция

Переход на НПД с ПСН в большинстве своем происходит по воле ИП. Риск ошибочного совмещения из-за случайной подачи заявления на патент при регистрации практически равен нулю.

Но такое бывает из-за часто встречающегося заблуждения о возможности перевода на НПД одного вида деятельности, в то время, как по другому ИП применяет ПСН.

Снятие ИП с НПД при совмещении с ПСН, грозит предпринимателю гораздо более серьезными последствиями, чем если бы он применял УСН. Связано это с тем, что при снятии с НПД налоговая переводит ИП на тот режим налогообложения, который действовал на дату совмещения.

Тут возможны два варианта развития событий:

У ИП несколько видов деятельности: одни переведены на НПД, по другим приобретен ПСН (УСН не применяется).

Если ИП ошибочно начал совмещение НПД по одному виду деятельности и ПСН по-другому и не снялся в срок с ПСН, то ИФНС прекращает его регистрацию в качестве плательщика НПД. Доход, который он получил по НПД, нужно будет пересчитать по ОСНО, так как УСН ИП не применял, а патент был приобретен на другой вид деятельности.

ИП по одному виду деятельности применяет и НПД и ПСН.

Если после снятия с НПД срок действия патента еще не истек, то последствий в виде перерасчета налога для ИП не будет. Если же на момент снятия с НПД срок действия патента закончился, то с момента его окончания доход, полученный на НПД, нужно будет пересчитать по ОСНО.

На ОСНО ИП должен будет уплатить НДС и НДФЛ. Обратите внимание, что декларации по НДС сдаются только в электронной форме по ТКС.

Отдельно порядок действий при принудительном снятии с НПД из-за совмещения с ПСН рассматривать не будем, так как такая ситуация встречается довольно редко.

Порядок перехода с ПСН на НПД зависит от того, когда ИП начинает применения самозанятости: по окончании срока действия патента или до этого.

Переход на НПД по окончании срока действия патента

Самый оптимальный вариант для ИП. Он не требует практически никаких действий.

Шаг 1. Регистрация в качестве самозанятого.

Встать на учет в качестве самозанятого ИП может сразу на следующий день по окончании срока действия патента.

Если ИП перейдет на НПД спустя некоторое время после окончания срока действия патента, то за этот промежуток времени (после истечения срока действия патента и до перехода на НПД) нужно будет отчитаться по ОСНО.

Шаг 2. Оплата страховых взносов.

Если ИП не полностью погасил сумму страховых взносов за отчетный период, он может это сделать и после перехода на НПД. Но, в большинстве случаев, ИП оплачивают страховые взносы до окончания срока действия патента. Делается это для того, чтобы уменьшить патент на эти взносы.

Больше никаких шагов ИП делать не нужно. Немного более сложен переход на НПД до истечения срока действия патента.

Переход на НПД до окончании срока действия патента

Сразу отметим, что перейти на самозанятость до окончания срока действия патента можно только, если ИП прекращает работу по виду деятельности, переведенному на патент. Связанно это с тем, что закон № 422-ФЗ предусматривает порядок перехода на НПД только с двух специальных режимов: УСН и ЕСХН. Про ПСН в законе ничего не говорится.

Можно, конечно, попробовать подать уведомление о снятии с ПСН и без прекращения деятельности, переведенной на патент, но ИФНС с большей долей вероятности откажет в этом.

Платформа Наймикс поможет организовать эффективное сотрудничество бизнеса с внештатными специалистами, обеспечит автоматизацию выплат и электронный документооборот. Официальное взаимодействие в соответствии с законодательством, и снижение рисков на всех этапах сотрудничества.

Шаг 1. Уплата страховых взносов.

До момента перехода на НПД ИП желательно погасить всю сумму взносов за отчетный период. Можно это сделать и потом, но тогда уменьшить патент на взносы не получится.

Рассчитывайте взносы за период с даты получения патента (начала года) и до даты окончания срока действия патента. Можно их рассчитать и до срока снятия с ПСН, но если налоговая откажет в этом, то взносы придется доплатить.

Порядок уплаты взносов аналогичен порядку, рассмотренному в разделе про УСН. Дублировать его в этом разделе мы не будем.

Шаг 2. Направление в ИФНС уведомления об уменьшении патента на взносы.

Уведомление подается в том, случае, если ИП хочет уменьшить патент на уплаченные ранее страховые взносы.

Оно составляется по форме, утвержденной приказом ФНС от 26.03.2021 № ЕД-7-3/218@.

Шаг 3. Сдача в ИФНС заявления об отказе в применении ПСН.

Если ИП перестает работать по виду деятельности, на который был взят патент, либо все-таки решает просто отказаться от ПСН (на свой страх и риск) ему нужно направить в ИФНС уведомление по форме 26.5-4.

Форма и формат этого документа утверждены приказом ФНС от 04.12.2020 № КЧ-7-3/882@.

Сдать уведомление необходимо в ИФНС, выдавшую патент. Срок представления документа – не позднее 10 календарных дней с даты перехода на НПД.

Шаг 4. Перерасчет стоимости патента.

Если ИП перешел на НПД до окончания срока действия патента и оплатил его стоимость, он может подать заявление на возврат части стоимости патента. Для этого необходимо пересчитать размер налога по ПСН исходя из количества дней, отработанных на ПСН, и подать заявление на возврат переплаты. Заявление подается в ИФНС, выдавшую патент.

Пересчитать патент может и ИФНС, но лучше заранее уточнить, кто это будет делать.

Переход на НПД с ЕСХН

Порядок перехода с ЕСХН аналогичен порядку перехода с УСН и отдельно останавливаться на нем не будем. ИП также должен будет:

Уплатить страховые взносы до перехода на самозанятость.

Сдать в течение месяца с даты начала совмещения в ИФНС уведомление о снятии с ЕСХН по форме № 26.1-7 (утв. приказом ФНС от 28.01.2013 № ММВ-7-3/41@).

Отчитаться по ЕСХН в срок до 25 числа месяца, следующего за месяцем прекращения работы на ЕСХН.

Уплатить налог по ЕСХН до 28 числа месяца, следующего за месяцем прекращения работы на ЕСХН.

Переход на НПД с ОСНО

Закон № 422-ФЗ не устанавливает отдельных условий по переходу на НПД с ОСНО. Необходимо придерживаться следующего порядка:

Регистрация в качестве плательщика НПД.

Сделать это можно в любой день, ограничений по сроку закон не устанавливает. Также не нужно сниматься с ОСНО и подавать в ИФНС какое-либо заявление. Смена режима происходит автоматически.

Уплатить страховые взносы.

Взносы уплачиваются за период с начала года (даты регистрации ИП) до конца года. Заявление о зачете взносов подавать не нужно, так как для ИП в данном случае не имеет значения дата их уплаты.

Уплата налога и сдача отчетности по НДФЛ.

Срок уплаты налога и сдачи отчетности стандартный и не меняется при переходе на НПД:

До 30 апреля года, следующего за годом, в котором ИП перешел на НПД, нужно сдать отчетность 3-НДФЛ.

До 15 июля следующего года – заплатить НДФЛ в бюджет.

Сдача отчетности и уплата НДС.

При переходе на НПД с ОСНО установлены некоторые особенности восстановления и принятия к вычету НДС. Они приведены в ч. 9 ст. 2, ч. 7 ст. 15 закона № 422-ФЗ.

Срок сдачи отчетности – до 25 числа месяца, который следует за истекшим кварталом.

Срок уплаты налога – не позднее 28 числа каждого месяца равными долями в течение трех месяцев.

Сотрудничайте со своими исполнителями через сервис Наймикс. Это позволит свести к минимуму все возможные риски: сервис автоматически проверяет статус исполнителя перед каждой выплатой, формирует чеки и направляет заказчику.

Образец платежного поручения на уплату страховых взносов

Порядок заполнения уведомления о снятии с УСН (форма 26.2-8)

Поле (строка) | Вносимая информация |

ИНН/КПП | В поле ИНН необходимо внести идентификационный номер налогоплательщика. Узнать его можно из соответствующего документа, в приложении «Мой налог» (главный экран, внизу кнопка «Прочее»-«Профиль») или на сайте ФНС в специальном сервисе. Строку «КПП» ИП не заполняют. В ней необходимо поставить прочерк |

«Представляется в налоговый орган (код)» | Указывается 4-значный код ИФНС, на учете в которой состоит ИП. Узнать этот код можно из выписки ЕГРИП или с помощью сервиса на сайте ФНС РФ |

«Наименование организации/фамилия, имя, отчество индивидуального предпринимателя | ФИО ИП указывается построчно. Аббревиатуру «Индивидуальный предприниматель» указывать не нужно |

«Уведомляет о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, с... | Вносится дата перехода на НПД. Именно с этого дня ИП перестает быть плательщиком УСН |

На 1 странице с приложением подтверждающего документа на... листах или его копии | Если уведомление сдает представитель ИП, то в этом поле нужно указать, из скольки листов состоит доверенность. Если уведомление сдает сам ИП, ставим в этом поле прочерки |

Нижнее поле уведомления | Указывается код лица, подающего уведомление:

В этом случае нижние 3 строки не заполняются, и в них ставится прочерк.

Если документ сдает представитель ИП в нижних 3 строках необходимо заполнить ФИО представителя |

Номер контактного телефона | Вносим номер телефона, по которому сотрудник налогового органа может связаться с ИП, если вдруг возникнут уточняющие вопросы |

Подпись и дата | Подписываем документ и указываем дату его составления |

Наименование документа, подтверждающего полномочия представителя | Указываем название документа («Доверенность») и его реквизиты (номер и дата) |

Блок «Заполняется работником налогового органа» трогать не нужно. Его заполнит сотрудник ИФНС при приеме уведомления.

Порядок заполнения уведомления о снятии с ПСН (форма 26.5-4)

Поле (строка) | Вносимая информация |

ИНН/КПП | В поле ИНН необходимо внести идентификационный номер налогоплательщика. Узнать его можно из соответствующего документа, в приложении «Мой налог» (главный экран, внизу кнопка «Прочее»-«Профиль») или на сайте ФНС в специальном сервисе. Строку «КПП» ИП не заполняют. В ней необходимо поставить прочерк |

«Представляется в налоговый орган (код)» | Указывается 4-значный код ИФНС, на учете в которой состоит ИП. Узнать этот код можно из выписки ЕГРИП или с помощью сервиса на сайте ФНС РФ |

«Наименование организации/фамилия, имя, отчество индивидуального предпринимателя | ФИО ИП указывается построчно. Аббревиатуру «Индивидуальный предприниматель» указывать не нужно |

«Уведомляет о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, с... | Вносится дата перехода на НПД. Именно с этого дня ИП перестает быть плательщиком УСН |

На 1 странице с приложением подтверждающего документа на... листах или его копии | Если уведомление сдает представитель ИП, то в этом поле нужно указать из скольки листов состоит доверенность. Если уведомление сдает сам ИП, ставим в этом поле прочерки |

Нижнее поле уведомления | Указывается код лица, подающего уведомление:

В этом случае нижние 3 строки не заполняются и в них ставится прочерк.

Если документ сдает представитель ИП в нижних 3 строках необходимо заполнить ФИО представителя |

Номер контактного телефона | Вносим номер телефона, по которому сотрудник налогового органа может связаться с ИП, если вдруг возникнут уточняющие вопросы |

Подпись и дата | Подписываем документ и указываем дату его составления |

Наименование документа, подтверждающего полномочия представителя | Указываем название документа («Доверенность») и его реквизиты (номер и дата) |

Платформа Наймикс – оптимальное решение для бизнеса и исполнителей. Взаимодействие бизнеса и исполнителей полностью автоматизировано: от первичного оформления до выплат и подготовки закрывающих документов.

Забирайте бесплатный гид по работе с самозанятыми в 2023 году

Расскажем, как правильно заключать договоры и не получать штрафы

Узнайте о всех рисках сотрудничества с самозанятыми

Заполните форму ниже и нажмите «Забрать гид» — пришлем его на ваш e-mail

Реклама: ООО «НАЙМИКС», ИНН: 5047217640, erid: LjN8KBpTz

Начать дискуссию