Типичные ошибки в кадровом учете

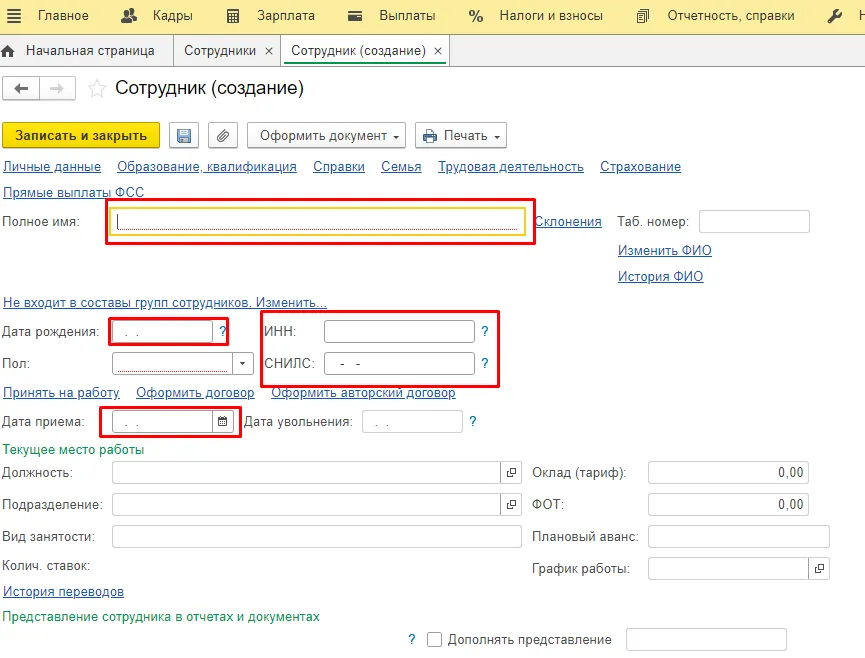

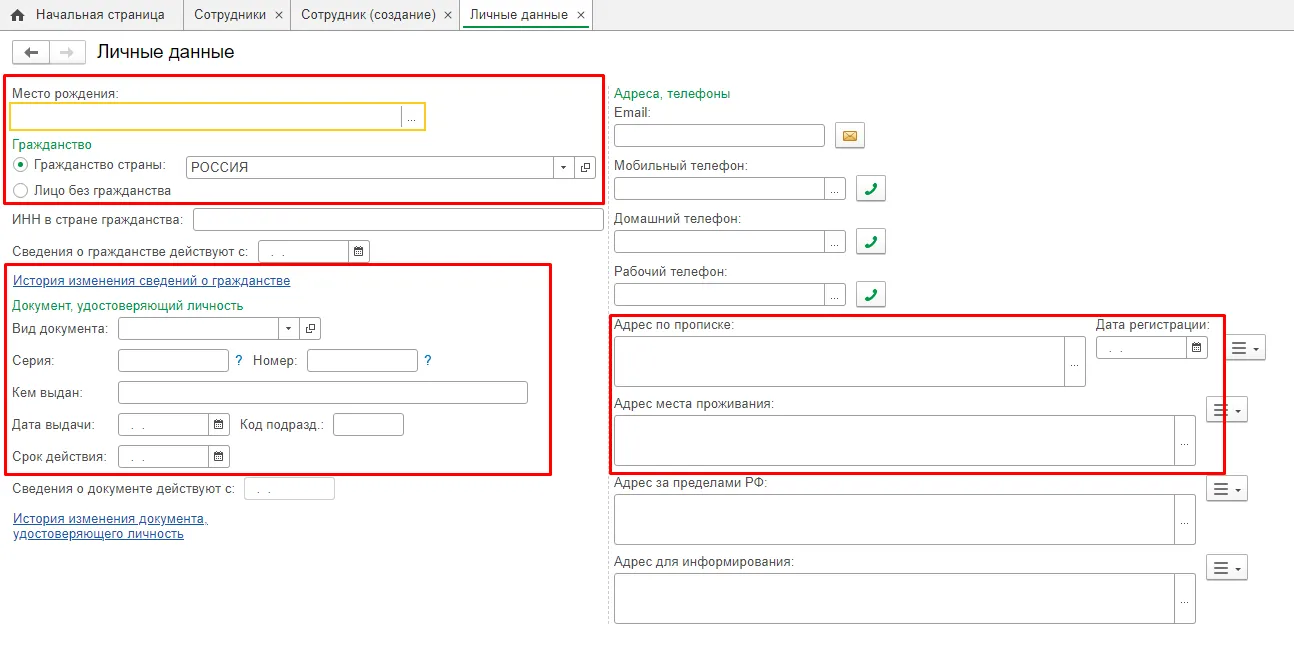

1. Отсутствуют персональные данные сотрудников.

Еще на начальном этапе кадрового аудита наши эксперты регулярно сталкиваются с тем, что в карточке 1С нет паспортных данных, СНИЛС, ИНН, прописки сотрудников.

Чем грозит такая ошибка: персональные данные сотрудников выгружаются:

в кадровые документы: трудовой договор, личную карточку Т2, справки с места работы, справки о доходах, дополнительные соглашения к трудовому договору и т.д.;

реестры СФР.

Ошибки в кадровых документах и отчетности грозят компании штрафами. Например, если нет данных СНИЛС — не получится сдать отчетность, а значит, придется заплатить по 500 рублей за каждый отчет по каждому сотруднику. Без данных СНИЛС также не принимают РСВ — за несдачу расчета штраф 5% от суммы недоимки за каждый месяц просрочки, но не менее 1000 рублей.

Что стоит проверить: эти данные обязательно должны быть в карточке сотрудника:

2. Некорректно заносятся должности сотрудников.

Например, вместо должности главного инженера проекта, как указано в трудовой книжке, в карточке сотрудника в 1С указано просто — инженер. Это ошибка.

Чем грозит такая ошибка: некорректная должность в карточке влечет за собой:

неправильное отражение должности во всех кадровых и зарплатных документах;

неправильное отражение должности в кадровой отчетности (ЕФС-1);

конфликты с сотрудником.

Ошибки в кадровой документации, а тем более ссоры с работниками могут привести к вам трудовую инспекцию, а за ней — штрафы.

3. Ошибки в данных по приемам, переводам, увольнениям сотрудников.

При проверке учета всплывают и некорректные даты приемов, переводов, увольнений сотрудников, и ошибки в нумерации приказов по этим кадровым мероприятиям.

Например, в трудовой книжке сотрудника стоит дата приема на работу 02.11.2019, приказ №52 от 02.11.2019, а в 1С данные по приему — 02.09.2019.

В такой ситуации необходимо разобраться, почему в программе прием оформлен с 02.09.2019, а запись в трудовой книжке сделана 02.11.2019. Для этого необходимо проверить, что происходило с сотрудником в период с 02.09.2019 по 02.11.2019, были ли в этот период начисления зарплаты и отчетность по сотруднику.

Из данных 1С выяснилось, что заработная плата начислялась сотруднику за сентябрь 2019 года, страховые взносы за него за июнь тоже перечислялись.

В результате проверки учета и отчетности компании мы выяснили, что сотрудник изначально был принят с 02.09.2019 по совместительству, а с 02.11.2019 он был переведен на основное место работы.

Чем грозит такая ошибка:

неправильное отражение данных в кадровых документах;

расхождение сведений по отчетности с записями в трудовой книжке;

неправильное исчисление стажа сотрудников, как следствие — неверные расчеты по листам нетрудоспособности, ошибки в отчетности (ЕФС-1, РСВ, 6 НДФЛ).

За сдачу некорректной отчетности компании грозит штраф.

4. Ошибки в условиях приема сотрудника на работу.

При приеме сотрудника на работу нужно тщательно проверять, корректно ли отражены условия: вид занятости, график работы, ставка, размер оклада. Здесь наши аудиторы тоже часто находят ошибки в учете и кадровых документах.

Например, в трудовом договоре Сидорова Семена Игоревича прописаны условия:

работа по совместительству, т.е. на неполной ставке.

должностной оклад — 12 972 руб.;

продолжительность рабочей недели — 40 часов.

Такая продолжительность рабочей недели является ошибкой, так как при заключении трудового договора по совместительству 40-часовой рабочей недели быть не может.

В 1С сотрудники Сидоров и Петров устроены на одну должность — механизатор, а значит размер оклада должен быть одинаковым. На деле размер оклада Петрова почти в два раза превышает оклад Сидорова — 25 578 руб. При этом в 1С указано, что Сидоров является основным работником, а Петров устроен по совместительству на полставки.

Чем грозит такая ошибка: некорректные данные в отчетности, в расчете стажа сотрудника. Особенно актуальна проблема расчета стажа на севере России, где процент занятости влияет на право получения льготной пенсии.

Если сотрудник пожалуется на компанию в трудовую комиссию, то будет назначена проверка, по результатам которой компании могут назначить штраф от 50 000 рублей за нарушение ТК. Кроме того, сотрудник может пожаловаться на дискриминацию, за это грозит отдельное разбирательство и административное наказание.

5. Некорректно внесены данные по стажам сотрудников.

Похожая проблема: при наличии скана ТК сотрудника и сведений о трудовой деятельности из СФР, в учетную программу не внесены данные по стажам сотрудников.

Чем грозит такая ошибка:

некорректность выгрузки личной карточки сотрудников, т.к. в ней отражаются стажи сотрудника:

неверные расчеты по листкам нетрудоспособности;

неверное отображение сведений по стажу в кадровых документах.

6. Ошибки в данных по зарплате сотрудников.

Например, если по факту сотрудника хотят перевести на новый оклад с 01.01.2023, а в 1С дата перевода стоит 31.12.2022, то все изменения будут оформлены с 31.12.2022. Из-за такой ошибки заработная плата сотрудника будет считаться по новой сумме уже с 31.12.2022.

Все изменения необходимо делать день в день.

Что стоит проверить: при оформлении приемов и переводов сотрудников необходимо обращать внимание на дату переводов, а также на оклады и тарифные ставки при приеме сотрудника.

Чем грозит такая ошибка: данные с ошибками выгружаются в кадровые документы сотрудника: приказ о приеме, личная карточка Т-2.

Неверная дата приема или перевода может привести к переплате или недоплате заработной платы, придется делать корректировку, а в случае недоплаты еще и платить компенсацию.

7. Некорректно занесены данные по отсутствиям сотрудников.

Например, в заявлении на очередной оплачиваемый отпуск стоит период с 27.03.2022 на 14 календарных дней. При этом в системе 1С основной отпуск сотрудника стоит с 1.04.2022 по 28.04.2022, т.е. на 28 календарных дней.

Еще пример из практики: в 1С не заведены даты листка нетрудоспособности сотрудника, который был в кадровых документах компании.

Что стоит проверить: обязательно обращайте внимание на периоды отсутствий сотрудников, которые вносите в систему — при оформлении ежегодных отпусков, листков нетрудоспособности, отпусков без сохранения заработной платы и т.д.

Чем грозит такая ошибка:

ошибки в начислениях сотрудникам;

ошибки в отчетности, необходимость сдавать корректировки;

риск неверной выплаты компенсации при увольнении, что может послужить основанием обращения сотрудников в трудовую инспекцию.

8. Ошибки в данных по графикам сотрудников и табелям учета рабочего времени.

Например, работодатель издал приказ, в котором длительность рабочей смены сотрудника составляет 5 часов. А в учетной программе на этот период установлен график — пятидневка 40 часов в неделю (8-ми часовой рабочий день).

Что стоит проверить: данные в учетной программе должны совпадать с данными приказов.

Чем грозит такая ошибка:

ошибка в расчетах и неверные начисления сотрудникам;

ошибки в табеле, который может запросить трудовая инспекция для проверки.

Другой пример: период восстановления по документам — январь–ноябрь 2022 года, но табели были занесены в учетную программу не за весь период восстановления.

Чем грозит такая ошибка: отсутствие табелей рабочего времени может повлечь за собой проблемы с ФНС и трудовой инспекцией.

Хотите сэкономить на кадрах без рисков?

Передайте заботы о кадрах на аутсорсинг. Вы можете выбрать только кадровый учет и расчет зарплаты в помощь штатному бухгалтеру, или заказать полное обслуживание компании — вместе с налоговым учетом и ведением бухгалтерии

Оставьте контакты, мы вам перезвоним и поможем выбрать подходящий тариф

Штрафы, которые грозят работодателю

Рассмотрим штрафы, которые грозят работодателю, у которого в штате оформлено 10 сотрудников. За год не сданы отчеты по кадрам и заработной плате, за исключением СЗВ-М за ноябрь и декабрь 2022 года.

Обратите внимание, что в расчете мы пишем по уже устаревшие формы отчетности, с 2023 года вместо СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС сдается ЕФС-1. Но поскольку в нашем примере мы изучали учет и отчетность клиента за 2022 год, рассказываем как есть.

В случае несдачи или несвоевременной сдачи кадровых отчетов по сотрудникам:

1. СЗВ-М.

На примере отчеты сданы только за ноябрь и декабрь. Компании грозит штраф 500 рублей за каждого сотрудника, не попавшего в отчет в течение 10 месяцев, а также административного штрафа на должностное лицо — от 300 до 500 рублей за каждый несданный отчет.

Итого: (500 × 10) × 10 + (500 × 10) = 55 000 руб.

2. СЗВ-ТД.

В случае не сдачи всех отчетов по приемам действующих сотрудников компании грозит штраф 500 рублей за каждое несданное мероприятие по приему, а также административный штраф на должностное лицо — от 300 до 500 рублей за каждый несданный отчет.

Итого: (500 × 10) + (500 × 10) = 10 000 руб.

3. СЗВ-СТАЖ.

Штраф 500 рублей за каждого сотрудника, не попавшего в отчет, а также административный штраф на должностное лицо — от 300 до 500 рублей за каждый несданный отчет.

Итого: (500 × 10) + (500 × 10) = 10 000 руб.

4. РСВ.

Штраф 1000 рублей за несданный отчет, если есть недоимка по налогам, дополнительно +20% от суммы недоимки.

В ходе аудита мы сразу подали ходатайство в ИФНС на снижение размера штрафа за недоимку по налогам, и смогли уменьшить сумму с 1000 рублей до 68 рублей.

Итого: 3068 руб.

5. 6-НДФЛ.

Штраф 1000 рублей за каждый полный или неполный месяц со дня, установленного для сдачи расчета в инспекцию.

В рассматриваемом примере компания пришла к нам на аудит в январе, и в том же месяце мы подали недостающие отчеты. В таком случае штраф будет считаться с мая по декабрь (апрель — месяц сдачи отчетности, с мая считается опоздание со сдачей).

Итого: 8000 руб.

6. 4-ФСС.

За каждый месяц просрочки штраф составит 5% от начислений за последние 3 месяца в отчете, суммарно не более 30% и не менее 1000 рублей.

Итого: 3000 руб.

В случае выявления ошибок при расчете зарплаты:

За неверный расчет выплат по больничным листам работодателя могут оштрафовать за недостоверные данные при подаче сведений в СФР (бывший ФСС). Размер штрафа составляет 20% от суммы излишне понесенных расходов, но не более 5000 рублей и не менее 1000 рублей плюс возврат излишне выплаченной суммы пособия в СФР.

За неверный расчет заработной платы сотрудникам работодателю необходимо будет произвести перерасчет заработной платы.

И за несвоевременную выплату заработной платы после перерасчета работодатель обязан будет выплатить компенсацию за задержку выплаты в размере 1/50 от ставки рефинансирования за каждый день просрочки.

В случае выявления нарушений трудового законодательства государственной инспекцией по труду, работодателю грозит штраф до 30 000 рублей, а в случае повторного нарушения до 70 000 рублей.

Если посчитать, во сколько примерно обошлись компании из нашего примера ошибки в кадровом учете и несдача отчетности, получится около 100 000 рублей. И это только 10 сотрудников. Если в компании в штате 100, 500, или 1000 сотрудников, при этом кадровый учет и расчет заработной платы ведется с ошибками, штрафы вырастут в разы и составят уже несколько миллионов рублей.

Такая экономия на кадровом учете обходится очень дорого. Альтернатива — передать участок зарплаты и кадров на аутсорсинг. Чтобы обезопасить себя от проверок и претензий ГИТ, доверьте кадровое делопроизводство Первой Экспертной Бухгалтерии. Мы возьмем на себя учет, приведем в порядок документацию и поможем сэкономить без ущерба для бизнеса.

Бесплатно проверим ваш бухгалтерский, налоговый и кадровый учет за предыдущие 1,5 года

Реклама: ООО «Центр Бухгалтерских Решений», ИНН 5902063551, erid: LjN8K7gku

Начать дискуссию