В данной статье мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета. Сегодня мы снова уделим внимание Федеральному стандарту бухгалтерского учета ФСБУ 6/2020 «Основные средства», утвержденному Приказом Минфина России от 17 сентября 2020 г. № 204н. Но теперь нас будет интересовать процесс списания объекта основных средств.

В новом Стандарте списанию объекта основных средств посвящен целый раздел. Как и прежде (до применения Стандарта) объект основных средств списывается с бухгалтерского учета, когда выбывает или не способен приносить организации экономические выгоды в будущем (п. 40 ФСБУ 6/2020). Подробно описано, чем обусловливается списание объекта основных средств. Далее все достаточно обычно, но есть один интересный, новаторский пункт.

В соответствии с п. 44 ФСБУ 6/2020, разница между суммой балансовой стоимости списываемого объекта основных средств и затрат на его выбытие, с одной стороны, и поступлениями от выбытия этого объекта, с другой стороны, признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект основных средств.

На этот пункт ФСБУ обратили внимание методисты и разработчики программы 1С:Бухгалтерия 8 редакция 3.0 и доработали свою программу. Ими предложено интересное решение — в качестве счета аккумуляции затрат и поступлений от списания объекта основных средств использовать в бухгалтерском учете счет 01.09 «Выбытие основных средств». Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения — метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

Организация «Рассвет» приняла решение о применении норм Федерального стандарта бухгалтерского учета ФСБУ 6/2020 «Основные средства» начиная с 2021 года.

Год, с которого организация применяет нормы ФСБУ 6/2020, указывается в программе в форме настройки учетной политики организации по бухгалтерскому учету.

Настройка учетной политики показана на Рис. 1.

Рис. 1

Тест-драйв сопровождения программы 1С

Бесплатно! Недельный тест-драйв от Ю-Софт

Запишитесь прямо сейчас!

Если вы отправляете заявку через эту форму, промокод указывать не нужно. Заполните поля ниже и мы с вами свяжемся:

На балансе организации находится объект основных средств (назовем его условно ОС) с первоначальной стоимостью 370 000 рублей и сроком полезного использования 37 месяцев. Объект принят к учету и введен в эксплуатацию в декабре 2019 года. Амортизация в бухгалтерском учете и в целях налогообложения прибыли начисляется линейным способом.

В декабре 2020 года, в связи с переходом в бухгалтерском учете на нормы ФСБУ 6/2020, организация, в соответствии с п. 37 ФСБУ 6/2020, приняла решение о проверке и пересмотре элементов амортизации объектов основных средств на соответствие условиям использования. Для данного объекта была определена ликвидационная стоимость в размере 37 000 рублей.

При переходе на новый стандарт, в соответствии с п. 49 ФСБУ 6/2020, накопленная амортизация в бухгалтерском учете была пересчитана исходя из первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования. Также с января 2021 года в бухгалтерском учете изменился размер ежемесячных амортизационных отчислений. Поэтому на начало сентября 2021 года сумма начисленной амортизации в бухгалтерском учете составляет 180 000 рублей, а в налоговом учете составляет 200 000 рублей.

Оборотно-сальдовые ведомости по счету 01.01 и счету 02.01 представлены на Рис. 2

Рис. 2

В нашем примере балансовая стоимость объекта ОС на начало 2021 года составляет 262 000 рублей (370 000 руб. — 108 000 руб.), ликвидационная стоимость равна 37 000 рублей, а оставшейся срок полезного использования равен 25 месяцам.

АМбу = (СТбал — СТликв) / СПИост = (262 000 руб.-37 000 руб.) / 25 мес. = 9 000 руб.

В целях налогообложения прибыли амортизация начисляется исходя из первоначальной стоимости и срока полезного использования.

АМну = СТперв / СПИ = 370 000 руб./ 37 мес. = 10 000 руб.

Так как в бухгалтерском учете сумма амортизации на 1 000 рублей меньше, чем в налоговом учете, программой ежемесячно регистрируются соответствующие временные разницы со знаком минус. Поэтому, на начало сентября 2021 года за 20 месяцев эксплуатации в стоимости объекта ОС зарегистрированы налогооблагаемые временные разницы на сумму 20 000 рублей (см. Рис. 2). Налогооблагаемые временные разницы (НВР) приводят к начислению отложенных налоговых обязательств (ОНО).

ОНО = НВР * СТнп = 20 000 руб. * 20% = 4 000 руб.

Оборотно-сальдовая ведомость по счету 77 «Отложенные налоговые обязательства» для нашего примера представлена на Рис. 3.

Рис. 3

В сентябре 2021 года, в связи с прекращением использования объекта основных средств вследствие его морального износа, принято решение о его списании. Демонтаж объекта осуществляется сторонней организацией. Стоимость демонтажа составляет 36 000 рублей, в том числе НДС 6 000 рублей. В результате демонтажа объекта основных средств в бухгалтерском и налоговом учете оприходованы материалы рыночной стоимостью 20 000 рублей.

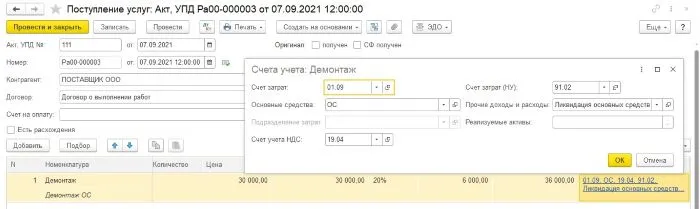

Для отражения в программе факта демонтажа основного средства мы воспользуемся документом Поступление (акты, накладные, УПД) с видом операции Услуги.

В «шапке» документа укажем контрагента поставщика услуги (работы) и договор с ним.

В табличной части документа выберем (создадим и выберем) соответствующую номенклатуру-услугу и укажем ее стоимость. В качестве бухгалтерского счета затрат, в соответствии с инструкциями фирмы 1С, мы теперь будем использовать счет01.09 «Выбытие основных средств» с соответствующей аналитикой. В налоговом учете, как и раньше, в качестве счета затрат используется счет 91.02 «Прочие расходы». Для аналитики счета используется статья прочих расходов/доходов с видом Ликвидация основных средств. В качестве счета учета НДС используется счет 19.04 «НДС по приобретенным услугам».

Пример заполнения документа Поступление показан на Рис. 4.

Рис. 4

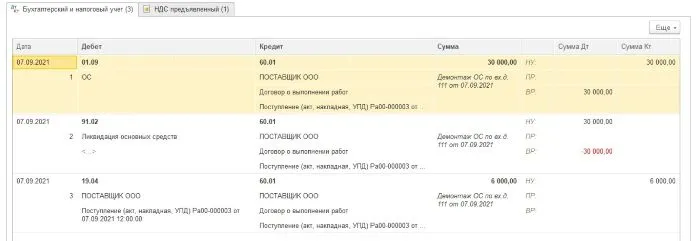

При проведении документ учтет в бухгалтерском учете стоимость демонтажа объекта основных средств без НДС по дебету счета 01.09 в корреспонденции с кредитом счета расчетов с поставщиком (в нашем примере используется счет 60.01 «Расчеты с поставщиками и подрядчиками») и выделит по дебету счета 19.04 сумму предъявленного поставщиком НДС.

В целях налогообложения прибыли, в соответствии с пп. 8 п. 1 ст. 265 НК РФ, расходы на ликвидацию выводимых из эксплуатации основных средств включаются в состав внереализационных расходов. Поэтому в налоговом учете стоимость демонтажа учитывается по дебету счета 91.02.

Так как в бухгалтерском и налоговом учете операция учитывается на разных счетах учета, программой регистрируются соответствующие временные разницы. По дебету счета 01.09 со знаком плюс, а по дебету счета 91.02 со знаком минус.

Результат проведения документа Поступление показан на Рис. 5.

Рис. 5

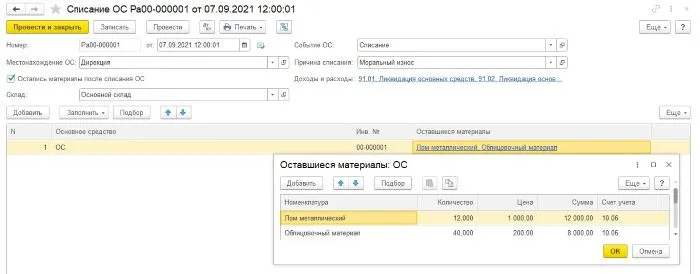

Для списания объекта основных средств с бухгалтерского учета воспользуемся одноименным документом Списание ОС.

В «шапке» документа укажем местонахождение объекта, событие, произошедшее с основным средством — Списание, причину списания — Моральный износ.

В качестве счета учета расходов в документе автоматически установлен счет 91.02 «Прочие расходы» со статьей расходов Ликвидация основных средств.

Если в результате ликвидации объекта основных средств к бухгалтерскому учету должны приниматься какие-либо активы, необходимо установить флажок Остались материалы после списания ОС. Тогда в «шапке» документа становится доступным реквизит Склад, на который будут оприходованы эти активы, и автоматически в документе устанавливается счет доходов 91.01 «Прочие доходы».

В табличной части документа выбирается списываемый объект основных средств.

В графе табличной части Оставшиеся материалы по гиперссылке открывается форма, в которой можно выбрать (создать и выбрать) номенклатуру, принимаемую к учету в результате ликвидации объекта основных средств, указать ее количество и стоимость.

Пример заполнения документа Списание ОС со списком оставшихся материалов показан на Рис. 6.

Рис. 6

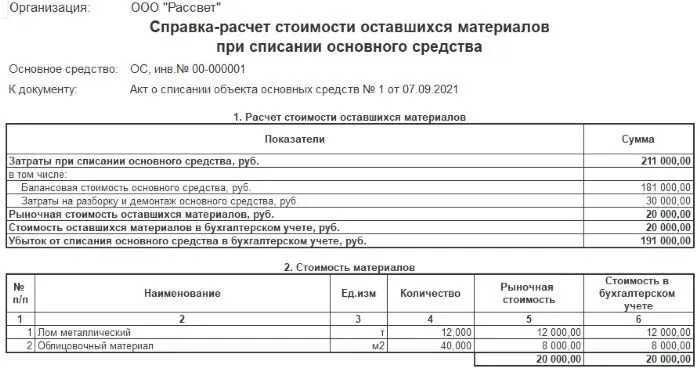

У документа Списание ОС появилась новая печатная форма, которая называется Справка-расчет стоимости оставшихся материалов при списании основного средства. Эта справка является приложением к документу Акт о списании объекта основных средств.

Справка состоит из двух разделов (таблиц).

В первом разделе суммируются все затраты при списании основного средства (в нашем случае — это балансовая стоимость основного средства и расходы на демонтаж), суммируется стоимость оставшихся материалов и рассчитывается финансовый результат от ликвидации основного средства (в нашем примере убыток в сумме 191 000 рублей).

Во втором разделе справки содержится перечень материалов с их количеством и стоимостью, принятых к бухгалтерскому учету в результате ликвидации основного средства.

Новая печатная форма документа Списание ОС показана на Рис. 7.

Рис. 7

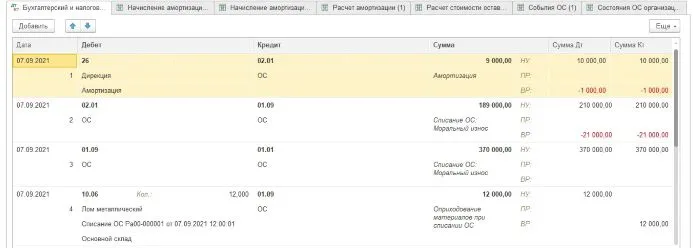

Давайте внимательно рассмотрим бухгалтерские проводки, которые сформировал при проведении документ Списание ОС.

Как и положено, при выбытии основного средства в бухгалтерском и налоговом учете за месяц выбытия начисляется амортизация. В нашем примере сумма ежемесячной амортизации в бухгалтерском учете и налоговом учете составляет, соответственно, 9 000 рублей и 10 000 рублей. На 1 000 рублей регистрируется налогооблагаемая временная разница.

Далее, начисленная за период эксплуатации основного средства амортизация в бухгалтерском и налоговом учете списывается с дебета счета 02.01 в кредит счета 01.09 «Выбытие основных средств». Вместе с начисленной амортизацией списываются и налогооблагаемые временные разницы. В дебет счета 01.09 с кредита счета 01.01 списывается первоначальная стоимость объекта основных средств. Таким образом, в бухгалтерском учете по дебету счета 01.09 рассчитывается сумма затрат на списание основного средства 211 000 рублей (балансовая стоимость 181 000 рублей плюс расходы на демонтаж 30 000 рублей). В налоговом учете по дебету счета 01.09 рассчитывается остаточная стоимость объекта основных средств 160 000 рублей (недоначисленная амортизация).

Следующими проводками документ оприходует по рыночной стоимости в бухгалтерском и в налоговом учете по дебету счета 10.06 материалы, оставшиеся от ликвидации основного средства. Обратите внимание, что в бухгалтерском учете материалы приходуются в корреспонденции с кредитом счета 01.09. Таким образом, в бухгалтерском учете стоимость оставшихся материалов уменьшает убыток от списания основного средства. Для налогового учета записи по кредиту счета 01.09 не делаются, поэтому регистрируются временные разницы.

Далее, в бухгалтерском учете убыток (прибыль) от списания основных средств, рассчитанный на счете 01.09, списывается в состав прочих расходов (доходов). В нашем случае это убыток в сумме 191 000 рублей, который списывается с кредита счета 01.09 «Выбытие основных средств» в дебет счета 91.02 «Прочие расходы». В налоговом учете в состав внереализационных расходов включается сумма недоначисленной амортизации (остаточная стоимость объекта основных средств) в размере 160 000 рублей. Вместе с расходами с кредита счета 01.09 списывается соответствующая сумма временных разниц (31 000 рублей).

В целях налогообложения прибыли, в соответствии с п. 13 ст. 250 НК РФ, стоимость полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств признается внереализационными доходами. Поэтому документ сформировал последнюю проводку, где только в налоговом учете, в размере стоимости оставшихся от ликвидации основного средства материалов, по кредиту счета 91.01 признается внереализационный доход и регистрируется соответствующая временная разница.

Результат проведения документа Списание ОС показан на Рис. 8.

Рис. 8

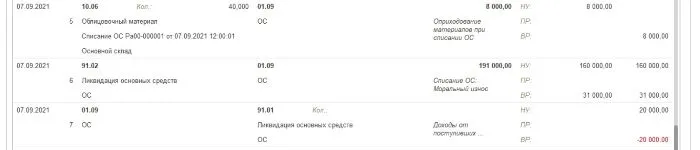

Проводки документа Списания ОС, особенно с учетом временных разниц, получились достаточно сложными. Поэтому предлагаю проверить корректность выполнения списания объекта основных средств по различным видам учета с помощью оборотно-сальдовой ведомости.

Оборотно-сальдовые ведомости по счету 01.01 и счету 02.01 за сентябрь 2021 года показаны на Рис. 9.

Рис. 9

Как мы видим, в бухгалтерском учете, в налоговом учете и в учете временных разниц объект основных средств списался корректно. Никаких остатков в оборотно- сальдовых ведомостях по счету 01 и счету 02 не наблюдается.

Хотелось бы еще несколько слов сказать о временных разницах. Как видно из оборотно- сальдовой ведомости, на начало месяца в стоимости актива — объекта основных средств было зарегистрировано 20 000 рублей налогооблагаемых временных разниц. Эти разницы возникли в результате начисления различных сумм амортизации в бухгалтерском учете и в целях налогообложения прибыли. Об этом мы подробно говорили в начале статьи. Этим налогооблагаемым временным разницам на начало месяца соответствовало отложенное налоговое обязательство в сумме 4 000 рублей. При списании актива с бухгалтерского учета полностью списались и временные разницы. Следовательно, вышеназванное отложенное налоговое обязательство должно полностью погаситься.

пог. ОНО = умен. НВР * СТнп = 20 000 руб. * 20% = 4 000 руб.

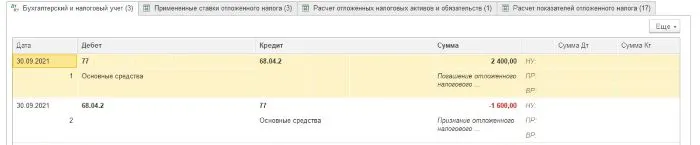

Начислением и погашением отложенных налоговых активов и отложенных налоговых обязательств в программе занимается регламентная операция Расчет отложенного налога по ПБУ 18. Проводки регламентной операции за сентябрь 2021 года в части нашего примера представлены на Рис. 10.

Рис. 10

Как мы видим, регламентная операция сформировала две проводки. Та часть отложенного налогового обязательства, которая начислена до начала текущего отчетного периода, то есть до 2021 года, подлежит погашению (2 400 рублей). Та часть отложенного налогового обязательства, которая начислена за текущий год, сторнируется (1 600 рублей). В результате, отложенное налоговое обязательство, соответствующее списанному объекту основных средств, полностью погашено.

Оборотно-сальдовые ведомость по счету 77 показана на Рис. 11.

Рис. 11

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Примите решение о сотрудничестве с «Ю-Софт» после бесплатного недельного периода! Получите бесплатный тест-драйв сопровождения от наших ведущих специалистов. Воспользуйтесь акцией прямо сейчас! Количество мест ограничено.

Начать дискуссию