Ликвидация бизнеса вне зависимости от ее причин и юридической формы организации или физического лица-предпринимателя предполагает прекращение предпринимательской, финансовой и хозяйственной деятельности, а также прекращение действия прав и обязанностей без правопреемства.

Процесс ликвидации бизнеса может быть реализован:

1) добровольно в соответствии с Гражданским кодексом РФ и Федеральным законом от 08.08.2001 № 129-ФЗ (в ред. от 28.12.2016) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Федеральный закон № 129-ФЗ);

2) по решению суда в случае банкротства (несостоятельности) или нарушения законодательства в соответствии с Гражданским кодексом РФ, Федеральным законом от 26.10.2002 № 127-ФЗ (в ред. от 03.07.2016) «О несостоятельности (банкротстве)» (далее — Федеральный закон № 127-ФЗ и Федеральным законом № 129-ФЗ.

Причин для ликвидации бизнеса много — от убыточности предприятия до невозможности исполнять обязанности по выплате задолженностей кредиторам, контрагентам и пр.

Процедуру банкротства часто используют в качестве причины ликвидации, чтобы не прибегать к добровольной ликвидации. Так предприятия добиваются законного снятия долгов.

Преднамеренное банкротство влечет за собой уголовную ответственность (ст. 196 Уголовного кодекса РФ).

Прекращение деятельности индивидуального предпринимателя

Порядок государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя представлен в ст. 22.3 Федерального закона от 08.08.2001 № 129-ФЗ.

Причины прекращения деятельности индивидуальными предпринимателями:

- убыточность деятельности или невысокая прибыльность;

- расширение бизнеса, необходимость иной формы деятельности, например общества с ограниченной ответственностью (ООО);

- прекращение действия документов на право осуществления коммерческой деятельности физическим лицом;

- смерть физического лица или его переезд за пределы Российской Федерации с потерей гражданства и др.

Законодательством Российской Федерации для ликвидации индивидуального предпринимателя предусмотрена упрощенная система по сравнению с ликвидацией бизнеса для юридических лиц.

Инструкция по прекращению деятельности в качестве индивидуального предпринимателя

1. Погашаем задолженность перед контрагентами и по обязательным выплатам в бюджет (Федеральная налоговая служба (ФНС), Пенсионный фонд РФ (ПФР), Фонд обязательного медицинского страхования (ФОМС) и Фонд социального страхования (ФСС)).

Из Пенсионного фонда можно взять документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда. На сайте ФНС разъяснено, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Если заявитель не представит этот документ, нужную информацию территориальный орган Пенсионного фонда направит налоговому органу в электронном виде в рамках межведомственного обмена.

2. Увольняем сотрудников (при их наличии). Если у индивидуального предпринимателя работают наемные сотрудники, с ними необходимо расторгнуть трудовые договоры, выплатить заработную плату, компенсации, перечислить платежи в бюджет (ПФР, ФОМС и ФСС).

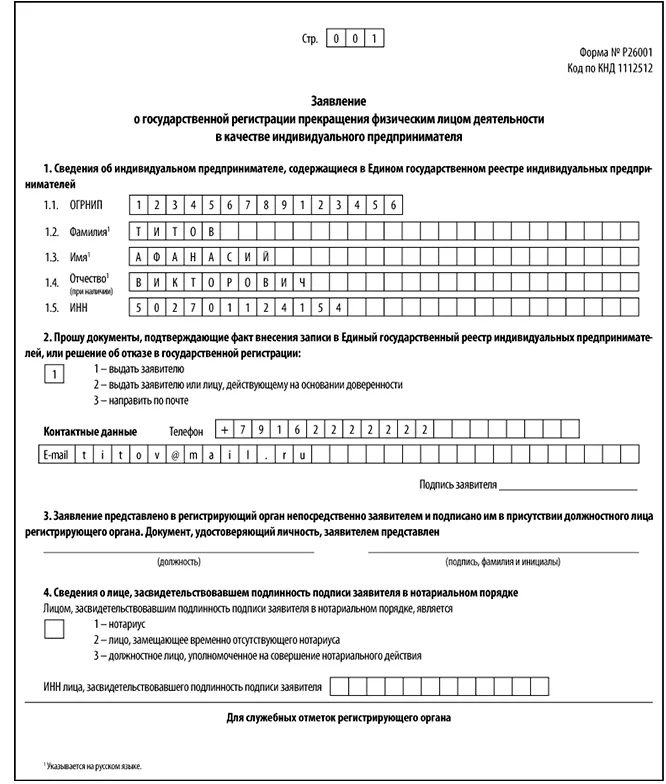

3. Направляем в налоговую заявление по форме Р26001 о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@ (в ред. от 25.05.2016) «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (далее — Приказ ФНС)).

Заявление необходимо заполнить лично в налоговом органе либо на сайте ФНС. В приложении 20 к Приказу ФНС указаны основные требования к оформлению заявления.

При подписании заявления у физического лица обязательно должен быть паспорт гражданина Российской Федерации.

Раздел 3 заявления заполняется должностным лицом регистрирующего органа, принявшим заявление.

Пример заполнения заявления по форме Р26001

4. Оплачиваем госпошлину и передаем квитанцию об оплате в налоговую. Сформировать квитанцию на уплату госпошлины можно с помощью сервиса «Уплата госпошлины» на сайте ФНС, указав данные плательщика: ИНН (обязательно к заполнению для безналичной электронной оплаты), ФИО и адрес места жительства.

5. Получаем свидетельство о государственной регистрации прекращения деятельности физическим лицом в качестве индивидуального предпринимателя и выписку из ЕГРИП (обычно это пять рабочих дней с момента подачи заявления и оплаченной квитанции в налоговую).

Мы рассмотрели процедуру самостоятельной добровольной ликвидации. Также можно воспользоваться услугами юридических фирм.

Ликвидация юридического лица

Порядок государственной регистрации ликвидации юридического лица или исключения недействующего юридического лица из единого государственного реестра юридических лиц определен в ст. 22 Федерального закона № 129-ФЗ.

Государственная регистрация ликвидации юридического лица осуществляется регистрирующим органом по месту нахождения ликвидируемого юридического лица.

Инструкция по ликвидации юридического лица

1. На общем собрании принимаем решение о ликвидации и создаем ликвидационную комиссию (или назначаем ликвидатора). К ликвидационной комиссии переходят полномочия по управлению делами юридического лица. Она от имени ликвидируемого юридического лица выступает в суде, обязана действовать добросовестно и разумно в интересах ликвидируемого юридического лица, а также его кредиторов.

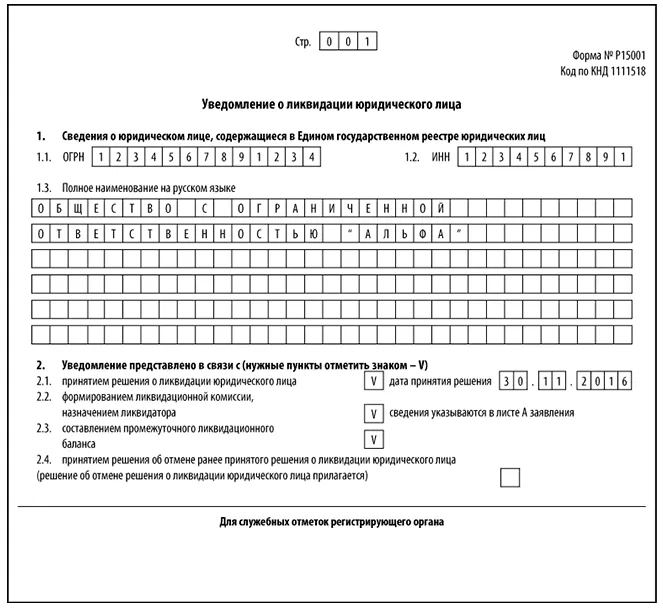

2. Подаем в налоговую решение о ликвидации и уведомление о ликвидации юридического лица по форме Р15001 в течение трех рабочих дней после принятия решения о ликвидации.

Приложения к уведомлению по форме Р15001:

- лист А, в котором указываются сведения о формировании ликвидационной комиссии/назначении ликвидатора;

- лист Б, в котором указываются сведения о заявителе.

Пример заполнения уведомления о ликвидации юридического лица по форме Р15001

3. Ликвидационная комиссия обязана опубликовать в журнале «Вестник государственной регистрации» сообщение о ликвидации, а также о порядке и сроке заявления требований кредиторами.

4. Рассчитываем задолженность перед контрагентами, кредиторами и по обязательным выплатам в бюджет (ФНС, ПФР, ФОМС и ФСС).

Из Пенсионного фонда необходимо взять документ, подтверждающий представление сведений в территориальный орган ПФР. На сайте ФНС разъяснено, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Если заявитель не представит этот документ, нужную информацию территориальный орган ПФР направит налоговому органу в электронном виде в рамках межведомственного обмена.

Обратите внимание!

Если ликвидационная комиссия установит, что имущества юридического лица недостаточно для удовлетворения всех требований кредиторов, дальнейшая ликвидация юридического лица может осуществляться только в порядке, установленном законодательством о несостоятельности (банкротстве).

5. Увольняем сотрудников (при их наличии): расторгаем трудовые договоры, выплачиваем заработную плату, компенсации, вносим платежи в бюджет (ПФР, ФОМС и ФСС), закрываем расчетный счет, уничтожаем печати и пр.

6. Ликвидационная комиссия предоставляет в налоговую:

- заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001;

- ликвидационный баланс, утвержденный учредителями (участниками);

- квитанцию об уплате государственной пошлины (сформировать можно на сайте ФНС);

- документ, подтверждающий представление сведений в территориальный орган ПФР (не обязателен).

От момента публикации в СМИ до составления ликвидационного баланса проходит не менее двух месяцев, за это время зачастую проводят налоговую выездную проверку.

К заявлению по форме Р16001 прилагается лист А с полной информацией о заявителе.

Пример заполнения заявления о ликвидации юридического лица по форме Р16001

7. Получаем документы о государственной регистрации ликвидации юридического лица (на шестой рабочий день с даты подачи документов в налоговую) или отказ в ликвидации с пояснением причины отказа.

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим свою деятельность после внесения об этом записи в ЕГРЮЛ.

Ликвидация в процедуре банкротства

В соответствии с Федеральным законом № 127-ФЗ несостоятельность (банкротство) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Основной признак банкротства — неспособность предприятия выполнить требования кредиторов в течение трех месяцев со дня наступления сроков платежей, которые в совокупности составляют не менее чем 300 тыс. руб.

По истечении трех месяцев кредиторы имеют право обратиться в арбитражный суд для признания предприятия-должника банкротом.

Предпосылки наступления банкротства могут быть внутренними и внешними.

Внутренние факторы — это ошибки руководства или персонала:

- некомпетентность руководства;

- ухудшение качества продукции;

- снижение спроса на продукцию;

- высокая себестоимость продукции;

- низкая рентабельность продукции;

- длительный цикл производства;

- наращивание долгов и т. д.

Внешние факторы возникают вне предприятия и обычно находятся вне сферы его влияния:

- инфляция;

- изменение банковских процентных ставок и условий кредитования;

- изменение налоговых ставок и таможенных пошлин;

- изменения законодательства и т. д.

На основании заявления в арбитражный суд о признании должника банкротом (может подать и сам должник) проводятся процедуры банкротства:

1. Наблюдение.

Основные задачи — сохранить имущество и проанализировать финансовое состояние должника.

Эту процедуру проводит арбитражный управляющий.

Работа арбитражного управляющего не заменяет работу руководства предприятия — оно продолжает руководить финансово-хозяйственной деятельностью, но уже под контролем временного управляющего, согласовывая с ним все сделки.

Основная задача временного управляющего — поиск источников для восстановления платежеспособности должника.

На основании отчета временного управляющего о проделанной работе арбитражный суд может вынести заключение о признании должника банкротом с дальнейшей процедурой ликвидации или перейти к другим процедурам, которые могут позволить восстановить платежеспособность должника.

2. Финансовое оздоровление.

Цель — восстановить платежеспособность и погасить задолженность в соответствии с утвержденным графиком. Эту процедуру называют еще реабилитационной, так как она способствует сохранению должника.

На данном этапе важно определить источники финансирования и сроки, в течение которых предполагается восстановить платежеспособность.

По итогам финансового оздоровления арбитражный суд принимает решение:

- о прекращении производства по делу о банкротстве, если нет непогашенной задолженности;

- о введении внешнего управления, если есть вероятность восстановления платежеспособности;

- о признании должника банкротом и об открытии конкурсного производства в случае отсутствия оснований для прекращения производства по делу о банкротстве или введения процедуры внешнего управления.

3. Процедура внешнего управления (реабилитационная процедура, направленная на восстановление платежеспособности).

Платежеспособность будет считаться восстановленной при отсутствии у должника денежных обязательств и обязательных платежей, неисполненных более чем три месяца.

Задача внешнего управления — найти возможность рассчитаться или реструктурировать обязательства, исполнение которых уже просрочено.

В рамках внешнего управления арбитражным судом назначается внешний управляющий, полномочия руководителя предприятия-должника прекращаются, управление предприятием переходит в руки временного управляющего.

Если процедура не принесла положительного результата, выносится ходатайство о признании должника банкротом и об открытии конкурсного производства.

4. Конкурсное производство.

Применяется к должнику, признанному банкротом, ее конечный результат — ликвидация предприятия-должника.

Ликвидация происходит путем консолидации имущества должника (конкурсной массы) и последующего распределения между кредиторами денежных средств, вырученных от его продажи. Процедура вводится сроком на один год, но может быть еще продлена на шесть месяцев.

Цель конкурсного производства — соразмерное удовлетворение требований кредиторов путем продажи активов.

Сообщение о признании должника банкротом и об открытии конкурсного производства подлежат обязательному опубликованию в официальном издании, определенном правительством Российской Федерации.

Конкурсный управляющий обязан:

- привлечь независимого оценщика для оценки имущества;

- уведомить работников о предстоящем увольнении;

- проанализировать финансовое состояние;

- сформировать конкурсную массу (имущество).

Определение арбитражного суда о завершении конкурсного производства является основанием для внесения в ЕГРЮЛ записи о ликвидации предприятия-должника.

Мировое соглашение

На любой стадии рассмотрения арбитражным судом дела о банкротстве предприятия-должника его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение о прекращении судебных споров и взаимных уступках.

Решение о заключении мирового соглашения со стороны конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов большинством голосов от общего числа голосов конкурсных кредиторов и уполномоченных органов в соответствии с реестром требований кредиторов и считается принятым при условии, если за него проголосовали все кредиторы по обязательствам, обеспеченным залогом имущества должника.

Антикризисное управление

Для корректного антикризисного управления и формирования его стратегии необходимо проводить анализ финансовой устойчивости и платежеспособности предприятия. Цель такого анализа — установить степень краткосрочной и долгосрочной платежеспособности.

Финансовая устойчивость организации характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный расширенный процесс производства и реализации продукции на основе роста прибыли.

Платежеспособность характеризует возможности организации своевременно расплачиваться по своим обязательствам.

Основные источники информации для проведения анализа вероятности банкротства любого предприятия — бухгалтерский баланс и отчет о финансовых результатах (формы 1 и 2 бухгалтерской отчетности).

Система показателей, используемая для анализа платежеспособности и финансовой устойчивости организации на основании Методологических рекомендаций по проведению анализа финансово-хозяйственной деятельности организаций, утвержденных Госкомстатом России 28.11.2002:

1. Коэффициент соотношения заемных и собственных средств:

К1 = (Заемные средства / Собственные средства) x 100 % = ((стр. 1400 ф. 1 + стр. 1500 ф. 1) / стр. 1300 ф. 1) x 100 %.

Характеризует обеспеченность заемных средств собственными. Рекомендуемое значение — меньше или равно 100 %.

2. Коэффициент автономии:

К2 = (Собственные средства / Валюта баланса) x 100 % = (стр. 1300 ф. 1 / стр. 1700 ф. 1) x 100 %.

Характеризует степень зависимости от внешних источников финансирования. Рекомендуемое значение — 50 %.

3. Коэффициент маневренности:

К3 = (Собственные оборотные средства / Собственные средства) x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / стр. 1300 ф. 1) x 100 %.

Определяет долю собственных средств, вложенную в наиболее маневренные активы. Рекомендуемое значение — 50–60 %.

4. Коэффициент обеспеченности собственными материальными оборотными активами:

К4 = (Собственные оборотные средства) / Запасы x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / (стр. 1210 ф. 1 + стр. 1220 ф. 1)) x 100 %.

Рекомендуемое значение — 60 %. Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов.

5. Коэффициент обеспеченности собственными оборотными активами:

К5 = (Собственные оборотные средства / Оборотные активы) x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / стр. 1200 ф. 1) x 100 %.

Рекомендуемое значение — 10 %. При значении коэффициента менее 10 % структура баланса признается неудовлетворительной, а предприятие — неплатежеспособным. Более высокое значение показателя (до 50 %) свидетельствует о хорошем финансовом состоянии предприятия и возможности проводить независимую финансовую политику.

6. Долг к капитализации:

К6 = (Долгосрочные обязательства / (Собственные средства + Долгосрочные обязательства)) x 100 % = (стр. 1400 ф. 1 / (стр. 1300 ф. 1 + стр. 1400 ф. 1)) x 100 %.

Рост показателя — негативная тенденция, означающая усиление зависимости от внешних факторов.

7. Коэффициент финансовой стабильности:

К7 = (Собственные средства + Долгосрочные обязательства) / Валюта баланса x 100 % = ((стр. 1300 ф. 1 + стр. 1400 ф. 1) / стр. 1700 ф. 1) x 100 %.

Характеризует долю источников финансирования, используемых организацией длительное время. Рекомендуемое значение — 50 %.

8. Коэффициент абсолютной ликвидности:

К8 = (Денежные средства + Финансовые вложения) / Краткосрочные обязательства x 100 % = ((стр. 1250 ф. 1 + стр. 1170 ф. 1) / стр. 1500 ф. 1) x 100 %.

Показывает, какая часть краткосрочных обязательств может быть погашена на конкретную дату. Рекомендуемое значение — 20 %.

9. Коэффициент ликвидности:

К9 = (Денежные средства + Финансовые вложения + Дебиторская задолженность) / Краткосрочные обязательства x 100 % = ((стр. 1250 ф. 1 + стр. 1170 ф. 1 + стр. 1230 ф. 1) / стр. 1500 ф. 1) x 100 %.

Характеризует, какая часть краткосрочных обязательств может быть погашена за счет денежных средств и ожидаемых поступлений. Рекомендуемое значение — 80–100 %.

10. Коэффициент текущей ликвидности:

К10 = (Краткосрочные активы / Краткосрочные обязательства) x 100 % = (стр. 1200 ф.1 / стр. 1500 ф.1) x 100 %.

Характеризует, в какой степени оборотные активы покрывают краткосрочные обязательства. Рекомендуемое значение — 200 %.

Негативные тенденции — опережающий рост краткосрочных обязательств по сравнению с оборотными активами, снижение ликвидности (реализуемости) активов, снижение чистых активов и оборотного капитала.

Недостаток коэффициентов ликвидности заключается в том, что указанные показатели предполагают, что организация в один момент должна погасить свои долги, т. е. когда начат процесс банкротства. Для нормально функционирующих организаций значение показателей может быть ниже рекомендуемых (например, для организаций с высокой оборачиваемостью активов).

Рассмотрим порядок оценки вероятности банкротства на примере.

Пример

ООО «Альфа» производит автомобили, предоставляет услуги по их ремонту и техническому обслуживанию, а также проводит научно-исследовательскую работу в области методических рекомендаций по ремонту автомобилей и их составных частей, разработке новейших методик в области диагностики их состояния.

Исходные данные для анализа динамики изменения представлены в табл. 1.

Таблица 1. Исходные данные для анализа вероятности банкротства предприятия ООО «Альфа» за 2013–2016 гг.

|

Показатель |

Строка бухгалтерской отчетности |

Значение показателя 2013 г., тыс. руб. |

Значение показателя 2014 г., тыс. руб. |

Значение показателя 2015 г., тыс. руб. |

Значение показателя 2016 г., тыс. руб. |

|

Долгосрочные обязательства |

1400 ф. 1 |

0 |

0 |

0 |

0 |

|

Краткосрочные обязательства |

1500 ф. 1 |

12 879 |

18 959 |

40 420 |

46 741 |

|

Собственный капитал |

1300 ф. 1 |

1752 |

2941 |

12 872 |

22 142 |

|

Валюта баланса |

1700 ф. 1 |

24 642 |

23 912 |

53 292 |

68 883 |

|

Внеоборотные активы |

1100 ф. 1 |

105 |

759 |

6429 |

5704 |

|

Запасы |

1210 ф. 1 |

5831 |

17 083 |

16 774 |

601 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 ф. 1 |

121 |

27 |

14 |

77 |

|

Оборотные активы |

1200 ф. 1 |

24 537 |

23 159 |

46 863 |

63 179 |

|

Денежные средства и денежные эквиваленты |

1250 ф. 1 |

418 |

1956 |

3917 |

33 215 |

|

Финансовые вложения |

1170 ф. 1 |

8 |

8 |

8 |

8 |

|

Дебиторская задолженность |

1230 ф. 1 |

18 167 |

4093 |

26 158 |

29 286 |

|

Кредиторская задолженность |

1520 ф. 1 |

12 879 |

18 959 |

39 770 |

42 391 |

|

Прибыль до налогообложения |

2300 ф. 2 |

1728 |

2569 |

11 759 |

12 454 |

|

Выручка |

2110 ф. 2 |

15 324 |

37 695 |

79 420 |

188 537 |

Рассчитаем значения показателей финансовой устойчивости и ликвидности для ООО «Альфа» за четыре года (табл. 2).

Таблица 2. Расчет показателей финансовой устойчивости и ликвидности предприятия ООО «Альфа» за 2013–2016 гг.

|

Наименование показателя |

Нормативное значение, % |

Значение показателя 2013 г., % |

Значение показателя 2014 г., % |

Значение показателя 2015 г., % |

Значение показателя 2016 г., % |

|

Коэффициент соотношения заемных и собственных средств |

100 |

735,1 |

644,64 |

314,01 |

211,1 |

|

Коэффициент автономии |

50 |

7,11 |

12,3 |

24,15 |

32,14 |

|

Коэффициент маневренности |

50–60 |

94,01 |

74,19 |

50,05 |

74,24 |

|

Коэффициент обеспеченности собственными материальными оборотными активами |

60 |

27,67 |

12,75 |

38,38 |

2424,48 |

|

Коэффициент обеспеченности собственными оборотными активами |

10 |

6,71 |

9,42 |

13,75 |

26,02 |

|

Долг к капитализации |

50 |

0 |

0 |

0 |

0 |

|

Коэффициент финансовой стабильности |

50 |

7,11 |

12,3 |

24,15 |

32,14 |

|

Коэффициент абсолютной ликвидности |

20 |

3,31 |

10,36 |

9,71 |

71,08 |

|

Коэффициент ликвидности |

80–100 |

144,37 |

31,95 |

74,43 |

133,73 |

|

Коэффициент текущей ликвидности |

200 |

190,52 |

122,15 |

115,94 |

135,17 |

Вывод

Наблюдается положительная тенденция уменьшения соотношения заемных средств к собственным из года в год, что свидетельствует об улучшении финансовой стабильности анализируемого предприятия.

Предприятие зависит от заемного капитала — коэффициент автономии во все рассматриваемые периоды ниже нормативного значения.

Отметим тенденцию увеличения значений показателя, что в целом положительно характеризует финансовую политику предприятия.

Значение коэффициента маневренности во все отчетные периоды превышает нормативное значение.

Значение коэффициента обеспеченности собственными материальными оборотными активами с 2013 по 2015 гг. ниже нормативного значения, что говорит о том, что величина материальных запасов значительно выше обоснованной потребности и собственные оборотные средства могут покрыть лишь часть материальных запасов. Но в 2016 г. показатель резко возрастает за счет сокращения размера запасов.

Значения коэффициента обеспеченности собственными оборотными активами в 2013–2014 гг. ниже нормы, что свидетельствует о неудовлетворительной структуре баланса.

Предприятие можно назвать неплатежеспособным, кроме того, низкое значение данного коэффициента говорит о том, что большая часть оборотных активов предприятия сформирована за счет заемных источников.

Но начиная с 2015 г. значение коэффициента становится выше нормативного, что свидетельствует о хорошем финансовом состоянии предприятия и о возможности проводить независимую финансовую политику.

Значения коэффициента абсолютной ликвидности в 2013–2015 гг. не удовлетворяют нормативному значению, предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

В 2016 г. значения показателя достигли норматива, и можно сделать вывод, что ежедневно подлежали погашению 70 % краткосрочных обязательств ( очень хороший показатель).

Значение коэффициента ликвидности удовлетворяет нормативному только в 2013 и 2016 гг. На 2016 г. предприятие обладает высокой способностью выполнять краткосрочные обязательства за счет быстрореализуемых активов. Значение коэффициента текущей ликвидности не удовлетворяет нормативному ни в один из анализируемых периодов, данный коэффициент показывает превышение оборотных активов над краткосрочными финансовыми обязательства, которое обеспечивает резервный запас для компенсации убытков.

Предприятие обладает достаточной платежеспособностью и способно частично наличными денежными ресурсами своевременно погашать свои платежные обязательства.

________________________

Рассмотрим модель диагностики вероятности банкротство Э. Альтмана.

Отметим, что ориентирована она на зарубежные страны, где абсолютно другая налоговая система, другие темпы инфляции и т. д.

В России она применяется в отношении акционерных обществ, акции которых имеют высокую рыночную стоимость.

Итак, пятифакторная модель Э. Альтмана, также называемая индексом кредитоспособности:

Z5 = 0,717К1 + 0,847К2 + 3,107К3 + 0,42К4 + 0,995К5,

где К1 = (стр. 1200 ф. 1 – стр. 1230 ф. 1 – стр. 1400 ф. 1 – стр. 1520 ф. 1) / стр. 1700 ф. 1;

К2 = стр. 1100 ф. 1 / стр. 1700 ф. 1;

К3 = стр. 2300 ф. 1 / стр. 1700 ф. 1;

К4 = стр. 1300 ф. 1 / (стр. 1400 ф. 1 + стр. 1500 ф. 1);

К5 = стр. 2110 ф. 2 / стр. 1700 ф. 1.

Если Z < 1,8 — очень высокая вероятность банкротства,

1,81 < Z < 2,7 — высокая вероятность,

2,71 < Z < 2,99 — возможная вероятность банкротства,

Z > 3,0 — очень низкая вероятность банкротства.

Обратите внимание!

Нормативные значения в этой модели рассчитаны исходя из финансовых условий, сложившихся в США. Следовательно, она не адаптирована для российских условий, поэтому ее применение на практике возможно лишь в качестве дополнительного инструмента оценки кредитоспособности предприятия.

Рассчитаем значения показателей (табл. 3).

Таблица 3. Расчет показателей для пятифакторной модели Э. Альтмана

|

Показатель |

Значение показателя 2013 г. |

Значение показателя 2014 г. |

Значение показателя 2015 г. |

Значение показателя 2016 г. |

|

К1 |

–0,26 |

0,004 |

–0,36 |

–0,12 |

|

К2 |

0,004 |

0,03 |

0,12 |

0,08 |

|

К3 |

0,07 |

0,11 |

0,22 |

0,18 |

|

К4 |

0,14 |

0,16 |

0,32 |

0,47 |

|

К5 |

0,62 |

1,58 |

1,49 |

2,74 |

|

Z |

0,71 |

2,00 |

2,15 |

3,47 |

|

Вероятность банкротства |

очень высокая |

высокая |

высокая |

низкая |

Как видим, с 2013 по 2015 гг. вероятность банкротства была очень высокой, одна из основных причин — зависимость предприятия от заемных источников финансирования. Но на конец 2016 г. вероятность банкротства ООО «Альфа» низкая.

На конец 2016 г. предприятие находится в достаточно стабильном положении. Но были обнаружены и проблемные зоны, в первую очередь — проблемы с заемным капиталом.

Мы рекомендуем

Чтобы предприятие было платежеспособным, необходимо:

1) сокращать долю заемного капитала;

2) анализировать расходы и составлять графики платежей (наиболее важные — платежи за сырье, материалы и комплектующие изделия, чтобы не останавливать производственный цикл, и расчеты по оплате труда);

3) анализировать причины снижения объема производства и обоснованность общехозяйственных расходов, в том числе расходов на административно-управленческий аппарат;

4) разработать программу улучшения финансового состояния предприятия.

Улучшить финансовое состояние могут реструктуризация отдельных подразделений, контроли расходов и их сокращение, изменение структуры себестоимости продукции, сокращение номенклатуры продукции или смена сегмента, а также улучшение маркетинговой деятельности.

Выводы

Ликвидация бизнеса — не редкость в современных условиях предпринимательской деятельности.

Чтобы не возникало ситуаций, при которых предприятие становится неплатежеспособным и финансово неустойчивым, чтобы избежать судебных процессов относительно его банкротства, большое внимание стоит уделять антикризисному управлению, которое нацелено на выявление предпосылок банкротства и «проблемных зон» предприятия.

Своевременный мониторинг позволяет руководству предприятия предпринять оперативные меры по предотвращению таких негативных ситуаций.

Статья опубликована в журнале «Справочник экономиста» № 3, 2017

Комментарии

1Это спокойно можно сделать и после прекращения деятельности ИП

Почему вдруг в налоговом органе? А дома никак нельзя? В том же екселе нарисовать. А еще и представитель подавать может, тогда к нотариусу надо.

С 1 января 2017 года не дают свидетельств, дают лист записи о внесении изменений в ЕГРИП (форма Р60009)