Совет директоров как корпоративный орган широко представлен в акционерных обществах, в то время как в обществах с ограниченной ответственностью его можно нечасто встретить. Основная причина - в особенностях самой организационно-правовой формы. ООО - это, в первую очередь, компания для личного участия собственников, в то время как в АО объединяют капитал.

Именно опосредованное участие в деятельности акционерного общества требует наличия коллегиального органа, представляющего и защищающего интересы всех акционеров, которым является Совет директоров. Однако не стоит недооценивать возможности, которые дает собственнику включение Совета директоров в организационную структуру ООО. Плюсы его заключаются в следующем.

Первый плюс: гибкость законодательного регулирования

В отличие от законодательства об акционерных обществах, детально регулирующего деятельность АО во всех деталях, закон об ООО предусматривает возможность более свободного подхода к вопросам создания и деятельности Совета директоров. Порядок образования и деятельности, компетенцию, а также порядок прекращения полномочия членов Совета директоров необходимо предусмотреть в Уставе. При этом сам порядок принятия решения этим органом следует закрепить не в Уставе (открытом для третьих лиц документе), а в Положении о Совете директоров - локальном акте компании. Именно в нем будут прописаны все хитрости принятия таких решений, чтобы исключить возможность их подделки. Отсутствие информации о членах Совета директоров ООО в открытых источниках (ЕГРЮЛ) также затруднит возможность оформления решений якобы от их имени.

Ограничения: директор компании (управляющий) не может быть одновременно председателем Совета директоров, а члены коллегиального исполнительного органа (правления) не могут составлять более одной четвертой состава совета директоров. Это вполне логично, ведь Совет директоров - это все-таки орган контроля за исполнительными органами общества (директором, правлением).

Можно закрепить принятие решений по вопросу одобрения крупных сделок (например, сделок со значимым имуществом) и сделок с заинтересованностью за Советом директоров. Кроме того к компетенции Совета директоров можно отнести такие важные вопросы вопросы как:

- Распределение прибыли и выплата дивидендов по результатам первого квартала, полугодия, девяти месяцев и финансового года, и

- Утверждение годовых отчетов и годовой бухгалтерской отчетности.

Еще одно ограничение: вопросы, которые не могут быть переданы от общего собрания участников совету директоров перечислены в пп. 1 п. 3 ст. 66.3 ГК РФ в частности это вопросы:

- изменения устава или утверждение его новой редакции,

- реорганизации и ликвидации общества,

- увеличения уставного капитала ООО непропорционально долям участников или за счет принятия третьего лица и др. (всего 5 позиций)

Второй плюс: скрытое владение

Отсутствие информации о составе Совета директоров в ЕГРЮЛ, в отличие от участников общества и его директора, может послужить эффективным средством для обеспечения скрытого контроля за компанией, суть которого заключается в следующем.

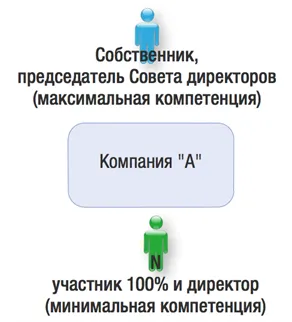

Предположим, есть компания «А». Ее реальный собственник не хочет фигурировать в ЕГРЮЛ и иных источниках в качестве участника и единственного руководителя. В таком случае участником и директором компании может быть некое доверенное лицо - N. Однако максимально широкую компетенцию в Обществе следует закрепить за Советом директоров, председателем которого и должен стать собственник компании «А».

Таким образом, именно об N будут указаны сведения в ЕГРЮЛ. Но его полномочия как участника и директора общества будут минимальны, что позволит фактически все бразды правления передать через Совет директоров действительному собственнику.

Здесь возникает логичный вопрос: а не сменит ли доверенное лицо, будучи участником компании, председателя Совета директоров. Существует несколько инструментов, исключающих это. Один из них - перекрестное владение. Компания «А» будет владеть компанией «Б», которая в свою очередь владеет первой.

Главный положительный момент Перекрестного владения заключается в том, что фактически контроль за группой компаний принадлежит ее руководству. В нашем случае - Совету директоров, вернее, его Председателю. И без согласия этого органа невозможно снять его с должности, принять принципиальные решения в отношении компании, включить в состав участников компаний третьих лиц и т.п. Хотя возможны и иные инструменты, исключающие самоуправство номинального участника.

Третий плюс: мотивация

Совет директоров может быть альтернативой идее включения в состав участников ООО топ-менеджеров или иных «партнеров», так часто посещающей головы собственников. Совсем не обязательно вводить сотрудника в состав участников общества, чтобы замотивировать его долей в прибыли. Включение ключевых сотрудников в состав Совета директоров, получающих вознаграждение из чистой прибыли, как нельзя лучше будет соответствовать идее мотивации и позволит решить следующие проблемы, предотвратить риски:

- Во-первых, размер доли в прибыли часто не соотносится с объемом возлагаемых обязанностей. Долю дают небольшую, а спрашивать будут как с равного. Сотрудник это понимает и, скорее всего, мотивационная составляющая здесь не сыграет своей роли;

- Во-вторых, большое количество решений в ООО может приниматься единогласно, и здесь участник даже с долей в 0,1% может существенно усложнить жизнь компании, блокировав, например, в случае конфликта, принятие принципиально важных решений (реорганизация, принятие новых участников, возложение дополнительных прав и обязанностей на всех участников и др.);

- В-третьих, в любой конфликтной ситуации принадлежность доли работнику может стать в его руках действенным оружием корпоративного шантажа, примеров чего с каждым годом становится все больше. А возможности безболезненно исключить такого «партнера» из состава участников компании практически нет. Скорее всего, долю придется выкупать. При этом не исключено, что к тому времени ее действительная стоимость может существенно возрасти с того момента, когда сотруднику эту долю дали. Исключить же ставшего неугодным члена совета директоров не составляет для собственника никакой сложности.

Четвертый плюс: особенности налогообложения при выплате вознаграждения членам Совета директоров

По решению общего собрания участников (ОСУ) членам совета директоров может выплачиваться вознаграждение и (или) компенсироваться расходы, связанные с исполнением указанных обязанностей, размеры которых устанавливаются решением ОСУ.

Важно!

- Вознаграждение членам Совета директоров выплачивается из чистой прибыли, но облагается страховыми взносами в обычном порядке (ранее позиция контролирующих органов была противоположной). Таким образом, выплата вознаграждения членам СД даже менее выгодна, чем обычные выплаты в рамках трудовых отношений;

- члены Совета директоров не могут выполнять свои функции в качестве индивидуального предпринимателя, в связи с чем обязанность начисления страховых взносов обойти невозможно.

Но даже при отсутствии возможности экономить на страховых взносах, юридическое закрепление собственника бизнеса в качестве члена Совета директоров позволит иметь ему официальный доход от прибыли компании в том случае, если он не желает участвовать в качестве ее участника (учредителя).

Пятый плюс: контроль за менеджментом. Независимые члены Совета директоров

Нередко информация об итогах деятельности компании может не доходить до собственника в действительном ее виде, умышлено или нет. В такой ситуации Совет директоров может стать главным органом, защищающим интересы собственников компании, не участвующих в ежедневном управлении Обществом. Именно он будет контролировать работу исполнительных органов. При этом эффективность работы Совета директоров будет выше, если в его состав войдет независимый член, не являющийся собственником или работником компании.

В таком случае, не отягощенный внутренними отношениями независимый член Совета директоров, например, консультант-профессионал, будет достоверным источником объективной информации о жизни компании для ее собственника.

Шестой плюс: уникальный инструмент для всей группы

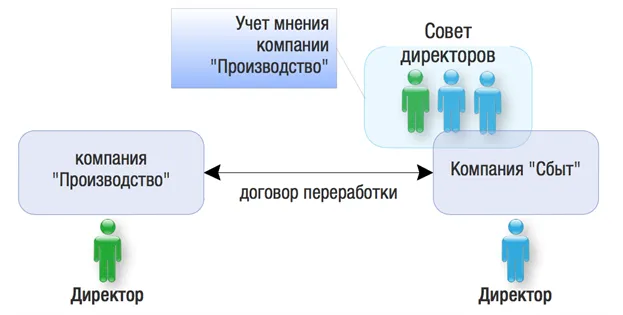

Совет директоров может быть уникальным органом в целом в группе компаний, который будет включать в свой состав собственников и/или ключевых сотрудников всего холдинга, «рассредоточенных» по разным юридическим лицам.

Реальный пример, в состав Совета директоров компании «Сбыт» включен директор компании «Производство».

Поскольку в этом случае «Сбыт» решает, что он может и хочет продавать, ориентируясь на потребности рынка, именно он и определяет деятельность компании «Производство». Включение руководителя производственного сектора холдинга в состав Совета директоров компании «Сбыт» позволяет учитывать мнение компании «Производство» по ряду важных вопросов, исключая тем самым конфликты между этими секторами.

Седьмой плюс: ответственность членов Совета директоров

Любой коллегиальный орган хорош тем, что не обязательно фиксировать результаты голосования по персоналиям. В протоколе в таком случае просто указывается «за» -4 голоса, «против»-1. Это может быть очень удобным способом исключения личной ответственности членов совета директоров за принятие некоторых рискованных решений, например, «выбор основных поставщиков компании». Если никто не сможет вспомнить, кто и как голосовал - личная ответственность руководителей будет исключена, ведь в этом случае голосовавшим «против» вполне мог быть каждый.

Однако эта возможность работает не всегда. Например, когда речь идет о возмещении Обществу убытков, причиненных решениями Совета директоров (ст.44 ФЗ «Об ООО»). Такую ответственность не будут члены совета директоров общества, голосовавшие против решения, которое повлекло причинение обществу убытков, или не принимавшие участия в голосовании. С этой целью член Совета директоров может потребовать внести в протокол запись о несогласии с решением, вынесенным на голосование (ст.181.2 ГК РФ).

В целом, Совет директоров обладает большим потенциалом решения самых разных вопросов бизнеса. Возможностей его использования достаточно:

- обеспечение скрытого владения бизнесом,

- защита от вхождения в бизнес нежелательных третьих лиц (совет директоров и перекрестное владение),

- мотивация ключевых сотрудников,

- получение части прибыли от деятельности компании, не будучи ее участником.

Единственное условие - возможность и реальная потребность применения этого инструмента должна быть заложена в самом бизнесе.

Начать дискуссию