В финансовом ведомстве выбрали самый невыгодный для плательщиков вариант расчета ЕНВД в том случае, когда компания на одной и той же площади оказывает услуги общественного питания и продает товары в розницу. Если в инвентаризационных документах помещение не разделено, то единый налог по каждому виду деятельности нужно рассчитывать со всей площади объекта. Фактически это означает, что компания заплатит налог дважды.

Если дело дойдет до судебного разбирательства, то скорее всего решение будет вынесено исходя из площади помещения, которая действительно используется для того или иного вида деятельности.

Письмо Министерства финансов РФ от 03.07.08 № 03-11-04/3/311

ПОЗИЦИЯ МИНФИНА ПРИВЕДЕТ К ДВОЙНОМУ НАЛОГООБЛОЖЕНИЮ

В комментируемом письме Минфин России рассмотрел следующую ситуацию. Организации на праве собственности принадлежит помещение. В нем она осуществляет два вида деятельности, переведенных на ЕНВД: оказывает услуги общественного питания и продает товары в розницу. При этом площадь помещения в инвентаризационных документах не разделена. Как определить площади торгового зала и зала обслуживания посетителей для расчета единого налога?

Ответ финансового ведомства не порадует компании, столкнувшиеся с такой проблемой. Минфин России считает, что для расчета ЕНВД по каждому виду деятельности нужно брать общую площадь помещения, которая используется для оказания услуг общепита и для розничной торговли. То есть с одной и той же площади компания заплатит налог дважды.

ПРИМЕР

ООО «Мегаполис» принадлежит помещение площадью 70 кв. м. В этом помещении компания оказывает услуги общепита и торгует в розницу. Торговый зал занимает 60 кв. м. Часть этой площади используется для оказания услуг общепита. Но при этом в инвентаризационных и правоустанавливающих документах площади торгового зала и зала обслуживания посетителей не разделены.

Базовая доходность по розничной торговле составляет 1800 руб. в месяц (за 1 кв. м площади торгового зала).

Базовая доходность по услугам общепита составляет 1000 руб. в месяц (за 1 кв. м площади зала обслуживания посетителей).

Воспользовавшись разъяснением Минфина России, рассчитаем налоговую базу для исчисления ЕНВД за квартал (базовая доходность берется без учета коэффициентов К1 и К2). Тогда налоговая база составит 504 000 руб. ((1800 руб./кв. м * 3 мес. * 60 кв. м) + (1000 руб./кв. м * 3 мес.* 60 кв. м)).

КАК ИЗБЕЖАТЬ ПРЕТЕНЗИЙ КОНТРОЛЕРОВ

Несправедливость такого подхода Минфина России очевидна. В то же время специалисты финансового ведомства правы в том, что Налоговый кодекс не предусматривает распределения площади торгового зала (зала обслуживания посетителей), если в одном помещении осуществляются два вида деятельности.

Чтобы избежать претензий проверяющих, придется физически разделить помещение на торговый зал и зал обслуживания посетителей. Например, поставить перегородку, которая разграничит соответствующие зоны. Кроме того, все изменения нужно оформить документально. Ведь в статье 346.27 НК РФ сказано, что площади торгового зала и зала обслуживания посетителей определяются на основании инвентаризационных и правоустанавливающих документов.

Специалисты Минфина России в письме от 21.12.04 № 03-06-05- 05/43 подробно расписали, что они понимают под такими документами. Это могут быть любые документы, содержащие информацию о назначении, конструктивных особенностях и планировке помещений, а также сведения, подтверждающие право на пользование объектом (технический паспорт, планы, схемы, экспликации, договор купли-продажи или аренды (субаренды) помещения либо его части, разрешение на право обслуживания посетителей на открытой площадке и т. п.).

На практике налоговики определяют площадь торгового зала и зала обслуживания посетителей на основании данных инвентаризационного учета (технических паспортов, поэтажных планов, экспликаций, справок, которые выдает ФГУП «Ростехинвентаризация»). Есть примеры, когда судьи поддерживали контролеров и выносили решения исходя из данных, которые содержались в технических паспортах на помещения. Плательщики не убедили судей в том, что фактически использовали меньшие площади (см. постановления ФАС Дальневосточного от 16.05.08 № Ф03-А59/08-2/1400, Уральского от 21.04.08 № Ф09-1618/08-С3 округов.).

СУДЬИ УЧИТЫВАЮТ ФАКТИЧЕСКИ ИСПОЛЬЗУЕМУЮ ПЛОЩАДЬ

К счастью, в большинстве случаев судьи не разделяют формальный подход налоговиков. Поэтому у компаний и предпринимателей есть хорошие шансы отстоять в суде свое право не платить ЕНВД по каждому виду деятельности с общей площади помещения, даже если в инвентаризационных документах приведены данные только в целом по объекту.

Судьи настаивают на том, чтобы налоговики доказывали размеры торгового зала (зала обслуживания посетителей), который компания фактически использует для розничной торговли (оказания услуг общепита) (см., например, постановления ФАС Центрального от 25.09.07 № А64-2834/06-22, Уральского от 02.04.08 № Ф09-1984/08-С3 округов. Ссылки на другие решения, в которых отражена аналогичная позиция судей, даны в «ДК» № 14, 2008, стр. 58.). При этом судьи отмечают, что сведения, указанные в техническом паспорте, свидетельствуют лишь об общей площади помещения, размер которой в данном случае значения не имеет.

Заметим, что, если налоговики в обоснование своей позиции ссылаются на протокол осмотра помещения, составленный во время налоговой проверки, суды не принимают такие доказательства. Поскольку осмотр проводился уже после окончания проверяемого налогового периода (см. постановления ФАС Волго-Вятского от 13.08.07 № А39-4248/2006, Поволжского от 05.09.07 № А12-277/07, Северо-Кавказского от 12.03.07 № Ф08-800/2007-340А округов.).

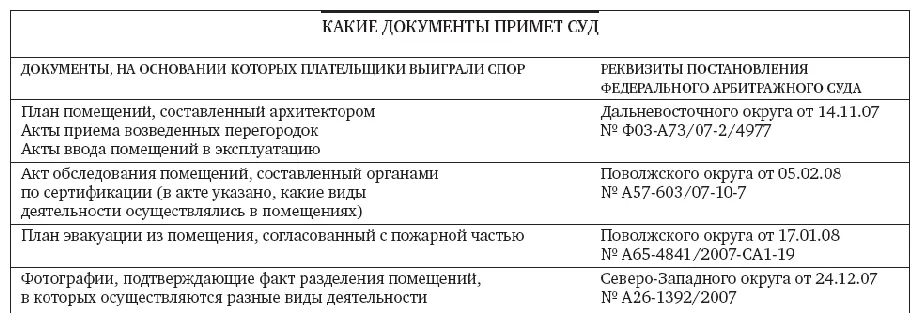

В свою очередь налогоплательщик может сам представить суду документы, которые подтвердят размер помещения, фактически используемого в качестве торгового зала или зала обслуживания посетителей (см. таблицу «Какие документы примет суд»).

Есть примеры, когда судьи подтвердили право компании разделить поровну помещение, используемое для двух видов деятельности. И соответственно с одной половины рассчитать единый налог по рознице, а с другой - по общепиту (постановления ФАС Восточно-Сибирского округа от 29.12.05 № А19-18897/04- 40-41-Ф02-6473/05-С1, от 20.04.05 № А19-18897/04-40-Ф02-1506/ 05-С1). Однако не известно, как отнесутся к такому подходу судьи в других округах. Кроме того, этот способ не выгоден плательщикам, если площадь, используемая для оказания услуг общепита, гораздо больше площади, на которой происходит торговля.

В заключение отметим, что попытки компаний рассчитывать ЕНВД пропорционально выручке, получаемой от различных видов деятельности (которые осуществляются в одном помещении), судьи не приветствуют (См. постановления ФАС Волго-Вятского от 28.02.07 № А43-23142/2006-40-938, Западно-Сибирского от 22.03.07 № Ф04-1608/2007(32645-А70-27), Московского от 13.12.07 № КА- А41/12754-07, Поволжского от 26.06.07 № А55-14864/06-34, Уральского

от 29.04.08 № Ф09-2951/08-С3 округов.

Начать дискуссию