Бухгалтеры вправе начисто забыть об Инструкции о служебных командировках в пределах СССР (от 07.04.88 № 62 (утв. Минфином СССР, Госкомтруда СССР, ВЦСПС; далее - Инструкция), которая изрядно устарела за 20 лет действия.

Наконец-то Правительство РФ утвердило новое положение о направлении сотрудников в служебные поездки (как в пределах страны, так и за рубеж). Комментируемый документ решает в пользу компаний целый ряд спорных вопросов налогообложения командировочных расходов. К сожалению, осталась нерешенной проблема с определением места отправления в командировку сотрудников, которые живут не в том городе, где находится работодатель. Постановление правительства Российской Федерации от 13.10.08 № 749

КОМАНДИРОВКА МОЖЕТ БЫТЬ БЕССРОЧНОЙ

В новом Положении об особенностях направления работников в служебные командировки (далее - Положение) не установлен срок нахождения сотрудников в командировке. Отсутствие этого требования избавит компании от массы проблем. Вернее, уже избавило, поскольку Положение вступило в силу 25 октября 2008 года.

Вы без проблем учтете расходы по длительным командировкам

Пункт 4 Инструкции ограничивал срок нахождения работника в командировке 40 днями, не считая времени в пути. Исключение делалось лишь для рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ. Для них командировка могла длиться не больше одного года.

На этом основании специалисты финансового ведомства считали, что направление сотрудника в поездку сроком более чем на 40 дней нужно рассматривать не как командировку, а как перевод на работу в другую местность (изменение места работы) (письма Минфина России от 12.01.07 № 03-04-06-01/1, от 28.09.07 № 03-04-06-01/335).

Следовательно, можно было забыть о том, чтобы учесть по длительной поездке командировочные расходы (суточные, стоимость проезда и проживания). Это подтверждают неоднократные разъяснения налоговиков (письма УФНС России по г. Москве от 03.07.07 № 20-12/062183, от 15.10.03 № 26-12/ 57647). Наконец-то проблемы больше нет. По служебным поездкам более 40 дней можно без опаски списывать расходы.

Налоговики не потребуют удерживать НДФЛ

Также с выплаченных сотруднику суточных по длительной командировке теперь не нужно удерживать НДФЛ, как требовал Минфин России.

Причем если речь шла о загранкомандировке, то специалисты финансового ведомства считали, что НДФЛ нужно начислить и на сумму компенсации затрат на оформление виз для сотрудника, на оплату его перемещений за пределами России и проживания за границей. Такая позиция изложена в письме Минфина России от 25.01.08 № 03-04-06-01/22. Правда, с расходов на проезд удерживать НДФЛ специалисты финансового ведомства не требовали, так как расценивали их как оплату переезда сотрудника на работу в другую местность.

Не будет споров о несуществующих филиалах

Налоговики иногда пытались настоять на том, что у компании в месте командирования сотрудника образуется обособленное подразделение, по местонахождению которого необходимо встать на налоговый учет (см. постановления ФАС Северо-Кавказского от 21.09.06 № Ф08-4234/2006-1814А, Северо-Западного от 16.10.06 № А05-3741/2006-29 округов). Отсутствие лимита по продолжительности командировок устранило и этот повод для претензий инспекторов.

ДЛЯ ПРИЗНАНИЯ РАСХОДОВ ПРИКАЗ О ПОЕЗДКЕ НЕ ИМЕЕТ ЗНАЧЕНИЯ

Комментируемый документ избавил бухгалтеров еще от одной неопределенности. Теперь в Положении четко прописано, какие документы необходимо составлять. Это два документа, которые составляются до отбытия в командировку, - служебное задание и командировочное удостоверение. И еще два, которые оформляются в течение трех рабочих дней после возвращения работника из служебной поездки, - авансовый отчет и отчет о выполненной работе.

До сих пор многие компании были вынуждены спорить с налоговиками по вопросу, можно ли вместо командировочного удостоверения оформить приказ на служебную поездку.

В пункте 2 Инструкции было сказано, что по усмотрению руководителя организации направление работника в командировку наряду с командировочным удостоверением может оформляться приказом. Получалось, что приказ мог вполне заменить командировочное удостоверение.

Именно так на практике воспринимали данное положение Инструкции многие бухгалтеры. Однако налоговики придерживались иного мнения. Богатая арбитражная практика, сложившаяся в пользу компаний, свидетельствует о том, что инспекторы упорно не принимали приказ в качестве документа, подтверждающего командировочные расходы для налога на прибыль (см., например, постановления ФАС Западно-Сибирского от 07.05.07 № Ф04-2644/2007 (33834-А45-14), Уральского от 04.05.07 № Ф09-3119/07-С2 округов).

Заметим, что Минфин России по этому вопросу не сформировал однозначной точки зрения (в письмах Минфина России от 06.12.02 № 16-00-16/158, от 28.10.05 № 03-03-04/2/90, от 26.12.05 № 03-03-04/1/442 утверждалось, что при наличии приказа руководства о направлении сотрудника в командировку оформление командировочного удостоверения не обязательно. Однако в письме от 23.05.07 № 03-03-06/2/89 его позиция полностью изменилась). Теперь же имеет значение лишь то, что однозначную позицию нормативно закрепило Правительство РФ: для оформления командировки требуется не приказ, а другие документы, стало быть, одного приказа для признания расходов недостаточно.

ТРАНСПОРТНЫЕ ЗАТРАТЫ СТАНУТ МЕНЕЕ ПРОБЛЕМНЫМИ

С выходом нового Порядка у компаний появилась надежда на то, что наконец-то решится вопрос об оплате командированным работникам услуг такси.

Дело в том, что в комментируемом постановлении попросту нет упоминания о расходах на такие услуги. А прежде запрет на учет стоимости поездок в такси был прямо прописан в пункте 12 Инструкции. Из-за этого возникали многочисленные споры компаний с налоговыми органами. Надо заметить, что суды, как правило, по таким делам принимали решения в пользу налогоплательщиков (См. постановления ФАС Поволжского от 19.12.07 № А72-2117/2007, Западно-Сибирского от 02.04.08 № А45-10220/07-49/89, Московского от 11.12.07 № А40-59/07-33-1 округов).

Можно надеяться, что со вступлением в силу постановления причина для споров отпадет сама собой, тем более что Минфин России еще в прошлом году заявил, что не возражает против учета при расчете налога на прибыль стоимости такси (письма от 13.04.07 № 03-03-06/4/48 (комментарий см. в «ДК» 9, 2007), от 12.05.08 № 03- 03-06/2/47). Правда, компаниям придется доказать экономическую обоснованность такого расхода.

ПРИШЛА ПОРА ЗАНОВО ПРОИНСТРУКТИРОВАТЬ СОТРУДНИКОВ

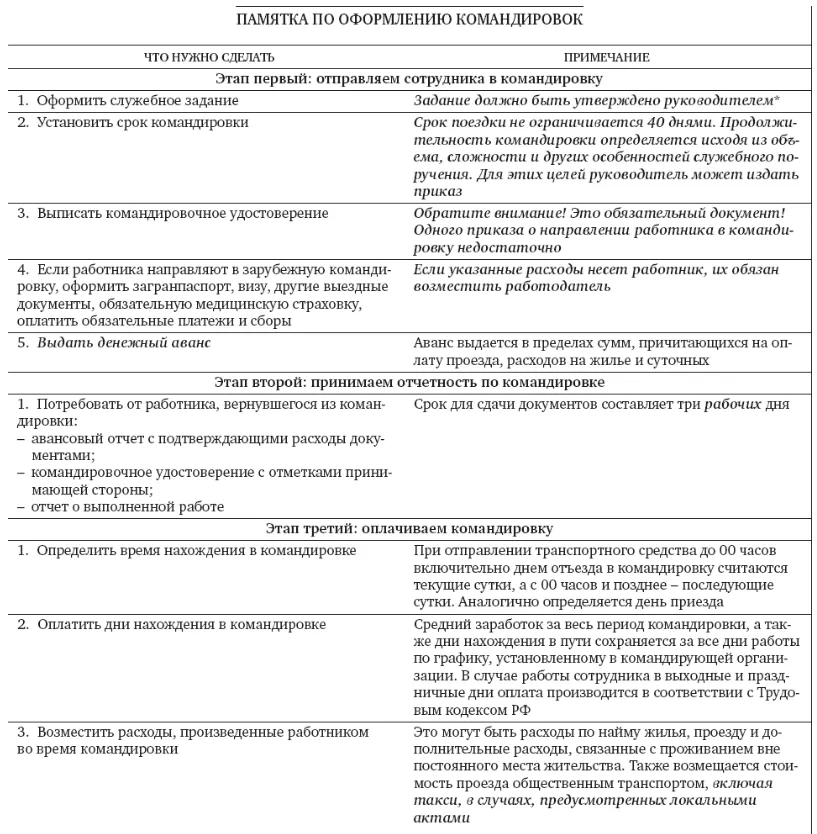

Если в вашей компании разработана инструкция или памятка по оформлению служебных поездок, то пора обновить этот документ. Мы предлагаем вам пример такой памятки, разработанной с учетом прокомментированных изменений (см. памятку по оформлению командировок).

Кстати, к нашему варианту таблицы при необходимости вы можете добавить еще одну графу - «Ответственное лицо (подразделение)». Такой столбец удобно заполнять уже с учетом того, как распределяются обязанности по оформлению различных документов в вашей организации.

НОВЫЕ ПРАВИЛА ДЛЯ СЛУЖЕБНЫХ ПОЕЗДОК ЗА РУБЕЖ

Положения постановления Правительства РФ от 13.10.08 № 749, которые касаются командировок за границу, практически полностью дублируют нормы постановления Правительства РФ от 26.12.05 № 812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета». Среди значимых отличий можно отметить только то, что в новых правилах установлен порядок оформления документов для загранкомандировок. Так, командировочное удостоверение при служебных поездках за рубеж не требуется, за исключением стран СНГ, при пересечении границ с которыми не делаются отметки в паспорте о въезде и выезде.

ОТКУДА ЕДЕТ В КОМАНДИРОВКУ ИНОГОРОДНИЙ РАБОТНИК? ПРОБЛЕМА ОСТАЛАСЬ

По-прежнему днем выезда в командировку будет считаться дата отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда - день его возвращения в место постоянной работы. Это положение было проблемным в Инструкции, осталось оно и в утвержденном Положении.

На основании такой формулировки - «место постоянной работы» - Минфин России считает, что иногородние сотрудники не могут отправиться в служебную поездку из места своего жительства. В этом случае приобретение билетов из места жительства работника и обратно к командировочным расходам не относится. Следовательно, стоимость таких билетов облагается НДФЛ (письмо Минфина России от 11.06.08 № 03-04-06-01/164; комментарий см. в «ДК» № 14, 2008). Да и для налога на прибыль учесть спорную сумму будет весьма проблематично.

Комментарии

1