С 1 января 2010 г. вступил в силу Закон о новых страховых взносах во внебюджетные фонды <1>.

В какой именно орган и с какими вопросами по страховым взносам следует обращаться, а также можно ли руководствоваться разъяснениями Минфина, ФНС и арбитражной практикой периода ЕСН - обо всем этом мы и расскажем.

Кто вправе разъяснять законодательство о страховых взносах

Право давать разъяснения по применению законодательства о страховых взносах, в первую очередь, принадлежит Минздравсоцразвития России.

Это министерство с 2010 г. наделено следующими полномочиями:

- давать разъяснения по применению законодательства о страховых взносах в целях его единообразного применения, в том числе в форме ответов на вопросы страхователей. То есть Минздравсоцразвития вправе толковать положения Закона N 212-ФЗ <2>;

- разъяснять, по согласованию с ФСС, правила уплаты страховых взносов в добровольном порядке <3>.

Разъяснения Минздравсоцразвития могут быть адресованы:

<или> неопределенному кругу плательщиков;

<или> конкретному плательщику взносов, направившему запрос.

Кроме того, плательщик взносов вправе обратиться с письменным запросом о порядке исчисления и уплаты взносов в территориальные отделения или отделы (управления, филиалы) ПФР и ФСС РФ по месту своего учета либо непосредственно в сам ПФР или ФСС. И они будут обязаны предоставить разъяснения <4>.

Но, направляя такие запросы, надо учитывать, что в отношении задаваемых вопросов есть ряд ограничений. Во-первых, территориальные органы ПФР и ФСС могут давать разъяснения только в отношении тех страховых взносов, которые они контролируют <5>:

- органы ПФР - в отношении пенсионных взносов и взносов на обязательное медицинское страхование;

- органы ФСС РФ - в отношении взносов на страхование на случай нетрудоспособности и в связи с материнством. Также органы ФСС дают разъяснения по выплате соцстраховских пособий.

Во-вторых, их полномочия по разъяснению законодательства ограничиваются следующими вопросами <6>:

- о принятых нормативных правовых актах;

- о порядке исчисления и уплаты страховых взносов;

- о правах и обязанностях плательщиков страховых взносов, полномочиях органов контроля за уплатой страховых взносов и их должностных лиц;

- о порядке заполнения форм расчетов по начисленным и уплаченным страховым взносам.

Таким образом, эти органы могут отвечать только на определенные вопросы, и в отличие от Минздравсоцразвития толковать положения Закона N 212-ФЗ они не вправе. То есть в ПФР и ФСС лучше обращаться с вопросами, не требующими дополнительного анализа законодательных норм. Например, в какие сроки надо заплатить взносы, как правильно заполнить ту или иную строку расчета по страховым взносам и т. п. А более сложные вопросы, например, на какие выплаты начислять взносы, а на какие - нет, лучше адресовать Минздравсоцразвития.

Когда плательщики взносов освобождаются от уплаты пеней и штрафов

Если вы будете выполнять письменные разъяснения Минздравсоцразвития, органов ПФР и ФСС по определенному вопросу, но эти разъяснения окажутся неправильными, то вы будете освобождены от штрафов за совершенное правонарушение и от начисления пени на сумму недоимки, образовавшуюся в результате следования таким разъяснениям <7>.

Внимание! Выполнение разъяснений Минздравсоцразвития России, органов ПФР или ФСС РФ не освободит вас от уплаты недоимки, образовавшейся из-за следования их разъяснениям.

Однако для того чтобы такое письменное разъяснение уберегло вас от пеней и штрафов, должны выполняться следующие условия <8>:

- разъяснения по смыслу и содержанию должны относиться к тем расчетным (отчетным) периодам <9>, когда совершено правонарушение (выявлена недоимка) по страховым взносам, независимо от даты издания письма;

- разъяснения получены от органов Минздравсоцразвития России, ПФР или ФСС в пределах их компетенции;

- разъяснения должны быть адресованы или неопределенному кругу лиц, или непосредственно вам (то есть должны представлять собой ответ на ваш запрос). В последнем случае:

- у вас на руках должно быть письмо с ответом;

- в запросе должна быть изложена полная и достоверная информация.

Как составить запрос

В письменном запросе надо точно и подробно изложить ситуацию, в которой вы будете применять разъяснения, так, чтобы были однозначно видны все ее аспекты.

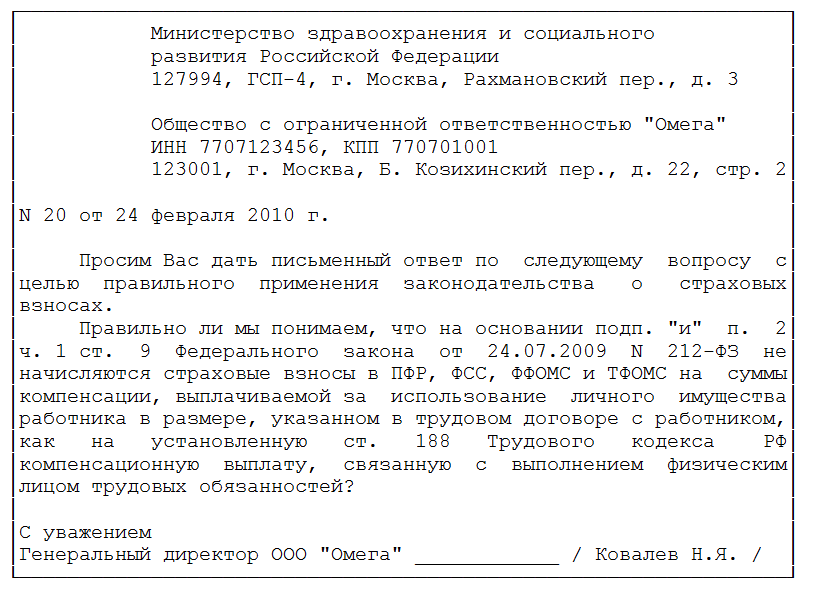

К запросу желательно приложить копии документов, относящихся к этой ситуации и содержащих сведения, на основании которых формируется запрос. И лучше уже в запросе сформулировать ту позицию, которую вы считаете правильной, со ссылкой на соответствующие нормы Закона N 212-ФЗ. Например: "Правильно ли мы понимаем, что исходя из таких-то норм законодательства страховые взносы следует исчислять так-то?".

Запрос нужно отправить либо по почте заказным письмом с уведомлением о вручении, либо с курьером (с получением отметки канцелярии органа, которому адресуется запрос).

Приведем образец запроса в Минздравсоцразвития России.

Можно ли использовать разъяснения по ЕСН

Как известно, правила начисления взносов имеют много общего с порядком исчисления и уплаты ЕСН. Поэтому возникает вопрос: можно ли для разрешения спорных ситуаций по страховым взносам пользоваться разъяснениями, которые давали Минфин и налоговые органы в отношении ЕСН, а также ссылаться на постановления ВАС РФ и руководствоваться сложившейся арбитражной практикой по ЕСН?

Прежними разъяснениями Минфина и налоговых органов по ЕСН при расчете страховых взносов воспользоваться не получится даже по аналогичным вопросам.

Примечание. Кстати, на своем официальном сайте ПФР уже разъяснил, что письма Минфина России по ЕСН в отношении вопросов о начислении и уплате страховых взносов применяться не будут. С текстом ответа можно ознакомиться на сайте ПФР: раздел "Работодателям" -> Порядок уплаты страховых взносов в 2010 году -> Ответы на часто задаваемые вопросы.

Поскольку ни Минфин, ни налоговые органы не вправе давать разъяснения по страховым взносам, следование таким разъяснениям при исчислении страховых взносов не убережет вас от пени и штрафов по Закону N 212-ФЗ.

В то же время на разъяснения по ЕСН можно сослаться как на дополнительный аргумент, подтверждающий правильность вашей позиции. Например, при составлении возражений по акту проверки или в судебном споре.

Однако, собираясь воспользоваться такими разъяснениями, вы должны убедиться в том, что аргументы, на которых основывалась позиция в разъяснении, не утратили своего значения в связи с изменением законодательства. И принципиальной разницы в порядке исчисления и уплаты взносов по сравнению с ЕСН в этом случае не возникло.

То есть вы должны быть готовы со ссылками на нормативные акты доказать, что на вопрос по страховым взносам можно ответить так же, как раньше отвечали на аналогичный вопрос по ЕСН. И ссылки на разъяснения Минфина, налоговой службы и решения судов должны быть всего лишь дополнением к вашей позиции, а не ее основой.

* * *

В спорных ситуациях не пренебрегайте возможностью получить разъяснения Минздравсоцразвития по страховым взносам, а заодно и подстраховаться от штрафов и пеней. За разъяснениями в простых случаях вы можете обратиться в органы ПФР и ФСС РФ.

--------------------------------

<1> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212-ФЗ)

<2> п. 5 ст. 1, п. 2 ч. 1 ст. 28 Закона N 212-ФЗ; п. 1 Постановления Правительства РФ от 14.09.2009 N 731; пп. 1, 5.13 Положения о Министерстве здравоохранения и социального развития Российской Федерации, утв. Постановлением Правительства РФ от 30.06.2004 N 321

<3> п. 2 Постановления Правительства РФ от 02.10.2009 N 790

<4> ч. 1 ст. 3, п. 1 ч. 1 ст. 28, п. 3 ч. 3 ст. 29 Закона N 212-ФЗ; п. 3 Положения о Пенсионном фонде Российской Федерации (России), утв. Постановлением ВС РФ от 27.12.91 N 2122-1; п. 6 Положения о Фонде социального страхования Российской Федерации, утв. Постановлением Правительства РФ от 12.02.94 N 101

<5> пп. 1, 2 ст. 3 Закона N 212-ФЗ

<6> п. 3 ч. 3 ст. 29 Закона N 212-ФЗ

<7> ч. 9 ст. 25, п. 3 ч. 1, ч. 2 ст. 43 Закона N 212-ФЗ

<8> ч. 9, 10 ст. 25, п. 3 ч. 1, ч. 2 ст. 43 Закона N 212-ФЗ

<9> ч. 1, 2 ст. 10 Закона N 212-ФЗ

Впервые опубликовано в журнале "Главная книга" N 07, 2010

Начать дискуссию