Источник: "Корпоративная финансовая отчетность. Международные стандарты"

Постановка учета по международным стандартам начинается с выбора способа подготовки данных. Российские компании используют три основных метода составления отчетности по МСФО:

- трансформация;

- параллельный учет;

- трансляция проводок российского учета в МСФО.

Каждый из них имеет свои достоинства и недостатки.

Трансформация – это наименее затратный способ, не требующий внедрения каких-либо компьютерных программ. Его могут использовать небольшие компании. Отчетность методом трансформации обычно подготавливается полностью в электронных таблицах.

Однако трансформация обладает большим количеством недостатков, в частности:

- снижение точности данных, так как корректируются только существенные статьи и применяется большое количество допущений;

- большая вероятность ошибок в трансформационных таблицах;

- необходимость контроля и перепроверки данных в российском учете (рис. 1).

Рис. 1. Достоинства и недостатки трансформации отчетности

Отчетность, подготовленная методом трансформации, считается менее достоверной, чем полученная при использовании других методов.

Если компании необходимы регулярное составление отчетности, высокая степень детализации показателей, возможность формировать на ее основе различные управленческие отчеты и принимать решения, то следует применять методы трансляции проводок или вести параллельный учет (рис. 2).

При этом полностью подготавливать отчетность в электронных таблицах уже не будет возможным. Так, при параллельном учете в электронных таблицах обычно делаются лишь некоторые участки учета, порядок учета операций по которым не слишком отличается от российского.

В то же время сложные и объемные участки, такие как дебиторская задолженность, основные средства, могут выполняться в какой-либо компьютерной программе, откуда уже обработанные данные выгружаются в Excel.

Рис. 2. Достоинства и недостатки параллельного учета

Однако параллельный учет имеет и достоинства: он не зависит от российских учетных регистров, позволяет работать с большими объемами данных, дает возможность видеть все проводки, сформировавшие показатель, а не только итоги. То есть частичный отказ от полной подготовки в электронных таблицах при больших объемах данных более чем обоснован.

При применении методов трансляции проводок и трансформации необходимо ждать закрытия отчетного периода в российском учете.

При ведении параллельного учета процесс составления отчетности по МСФО не зависит от подготовки данных российского учета, отчетность может быть получена на любую дату. Для снижения вероятности технических сбоев и ошибок при внесении информации при параллельном учете вводится частично дублирующий друг друга документооборот, усложняются процедуры внутреннего контроля.

При использовании метода трансляции проводок (рис. 3) за основу берутся хозяйственные операции и проводки российского учета, уже имеющиеся в программе, в которой ведется российский учет на предприятии.

Эти данные перегруппировываются по определенному алгоритму, который называется «мэппинг» или «карта соответствий». Этот алгоритм сначала подготавливается в электронных таблицах, а уже затем загружается в компьютерную программу.

Рис. 3. Достоинства и недостатки трансляции проводок

Также при трансляции проводок достоинством является возможность видеть все проводки. То есть при трансформации в электронных таблицах доступен лишь итоговый результат, например величина поступлений основных средств за период, а при трансляции проводок можно видеть все проводки по МСФО, которые сформировали эту цифру.

Формат отчетности, выгружаемой в электронную таблицу, изменяется от года к году из-за появления в учете новых операций и выхода новых стандартов и интерпретаций. Все это приводит к появлению новых требований к раскрытию информации и дополнительных таблиц в примечаниях.

Исключение внутригрупповых операций при консолидации также обычно ведется в электронных таблицах, независимо от выбранного метода подготовки отчетности.

Это связано с тем, что в крупных холдингах в разных компаниях используются разные программные продукты и автоматизация всего процесса консолидации занимает долгое время. Исключение некоторых видов внутригрупповых операций, «нереализованные прибыли», выручку и затраты при сложных схемах закрытия счетов часто сложно автоматизировать.

Таким образом, мы видим, что электронные таблицы так или иначе используются при любом методе подготовки отчетности по МСФО и специалист по МСФО должен быть профессионалом в работе с электронными таблицами. Однако полностью отчетность готовится в электронных таблицах только при применении метода трансформации.

Модели подготовки отчетности в электронных таблицах

При составлении отчетности в электронных таблицах обычно используются три основные модели:

– модель «от российской отчетности»;

– модель «из компьютерной программы»;

– модель «отдельные статьи».

Эти способы разные специалисты могут называть по-разному, но смысл у них един.

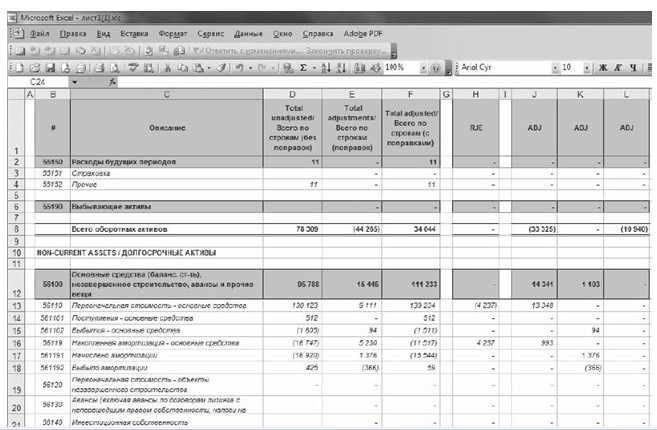

Модель «от российской отчетности» представляет собой наиболее типичную электронную таблицу для трансформации, при которой за основу берутся показатели российской отчетности: баланса и отчета о прибылях и убытках, которые в дальнейшем в таблице корректируются, в результате чего получаются показатели отчета о финансовом положении и отчета о совокупном доходе по МСФО. Пример такой таблицы представлен на рис. 4

Рис. 4. Классическая модель трансформационной таблицы «от отчетности»

Классическая трансформационная таблица такого вида имеет три основных столбца и дополнительные столбцы для корректировок.

Основными столбцами являются «Итого без поправок», «Итого поправок», «Итого с поправками». В каждом из дополнительных столбцов отдельно отображается одна или несколько корректировок.

Структура строк такой электронной таблицы может быть различной. В идеале она должна включать столько строк, сколько показателей раскрывается в отчетности и примечаниях к ней. Это делается для того, чтобы любое примечание к отчетности можно было заполнить простой ссылкой на электронную таблицу, а не выполнять трудоемкие расчеты для его получения. Так, если в примечании по основным средствам требуется раскрывать величину поступлений и выбытий по каждой из функциональных групп основных средств, то для каждого из этих показателей должна быть своя строка в электронной таблице.

Иначе для того, чтобы заполнить примечание по основным средствам, придется делать дополнительную работу по анализу регистров учета основных средств на предмет выявления:

– к какой группе относится оборот по поступлению основных средств, если они в таблице не раскрыты по группам, или

– какова была величина поступлений и величина выбытий, если в таблице раскрывается только первоначальная стоимость на конец периода.

Однако если все эти раскрытия предусмотреть в электронной таблице, то ее структура окажется огромной (до нескольких тысяч строк). Ее заполнение превратится для специалиста в очень трудоемкий процесс, тем более что многие из показателей в учете могут вовсе не встречаться. Таким образом, при выборе структуры трансформационной таблицы надо исходить из соотношения «затраты»/«результаты».

Модель «из компьютерной программы» представляет собой таблицу, которая отталкивается уже не от российской отчетности как основы, а от оборотно-сальдовой ведомости, выгруженной из программы. Она может иметь классический вид, как на рис. 4, однако структура строк будет исходить из плана счетов, который используется в компьютерной программе, например, как показано на рис. 5.

Рис. 5. Модель трансформационной таблицы для ежемесячной подготовки

отчетности «из компьютерной программы»

В таком формате корректировки могут либо выполняться как отдельные столбцы в столбце adj, либо приплюсовываться к данным, выгруженным из программы, автоматически по формуле. При этом их расчет может вестись на других листах.

Структура строк будет представлять собой план счетов компьютерной программы.

Такая модель удобна, например, при ежемесячной подготовке отчетности методом трансформации, так как в ней одновременно можно видеть показатели деятельности предприятия за несколько отчетных периодов, а не только за один, как в классической модели. Минусом является то, что корректировки выполняются на отдельных листах и их нельзя видеть наряду с российскими цифрами, выгруженными из программы.

Цифры, представленные на этом листе, являются итоговыми данными по МСФО, и не видно, какая их часть выгрузилась из программы, а какая была добавлена впоследствии. Однако такое раскрытие всегда можно предусмотреть на других листах, чтобы можно было видеть все эти цифры по отдельности.

Модель «отдельные статьи» представляет собой трансформационную таблицу для какой-либо одной статьи баланса или отчета о прибылях и убытках. При этом данные по другим статьям могут учитываться в компьютерной программе или в другой таблице.

Такая модель может отображать регистр учета основных средств или трансформационную таблицу для дебиторской задолженности. Это удобно, когда разные участки ведут разные специалисты. Потом данные могут агрегироваться другими специалистами в таблицах или программе. Формат такой таблицы представлен на рис. 6.

Рис. 6. Модель трансформационной таблицы для отдельных статей отчетности

На рис. 6 приведен регистр учета основных средств. Принцип заключается в том, что оборотно-сальдовая ведомость по учету основных средств выгружается из российской программы – со счетов 01 и 08.

Добавляются поправки, такие как «переоценка до справедливой стоимости по данным отчета оценщиков», «капитализированные в МСФО проценты, которые в РСБУ списаны на затраты» и др. После чего новая стоимость по каждому основному средству амортизируется из тех сроков, которые присвоены для него в МСФО. В итоге получаются показатели «первоначальная стоимость» и «накопленная амортизация» по основным средствам в МСФО.

Разработка формата электронной таблицы для подготовки отчетности

Формат (структура строк) электронной таблицы разрабатывается исходя из следующих принципов:

– сходство со структурой плана счетов компании;

– достаточность для раскрытия всей необходимой информации в примечаниях к финансовой отчетности;

– оптимальное соотношение затрат и результатов и удобство работы.

На практике составление трансформационной таблицы, руководствуясь каким-либо одним из этих принципов, может противоречить другим принципам. Так, «удобная для работы» таблица может сделать очень трудоемким заполнение примечаний или быть непонятной для российских бухгалтеров, поскольку коды счетов и разделы баланса в ней могут не совпадать с принятой в компании российской классификацией.

Сходство со структурой плана счетов компании подразумевает по возможности «единую нумерацию строк», которая соответствует нумерации российского плана счетов. При этом для счетов, существующих только в МСФО, могут вводиться номера, свободные в российском учете: например, счет 17 может использоваться для учета «Обесценения основных средств», которого нет в РСБУ, а счет 61 – для учета «Долгосрочных обязательств по финансовой аренде».

Поэтому при разработке трансформационной таблицы необходимо оценивать существенность каждой из статей, наличие или отсутствие различных видов операций и др. Так, для наиболее существенных статей, требующих детального раскрытия согласно МСФО, следует завести максимум строк, раскрывающих различные показатели операций по этим статьям.

Периодичность подготовки отчетности в электронных таблицах

В электронных таблицах технически можно формировать отчетность с любой периодичностью. Однако трудоемкость подготовки разная. Формат электронной таблицы должен соответствовать периодичности подготовки отчетности (см. раздел «Модели подготовки отчетности», где можно увидеть два разных формата, один из которых более подходит для ежемесячной, а другой – для ежегодной отчетности).

При частой подготовке отчетности целесообразно ряд работ автоматизировать в программном продукте и осуществлять из него выгрузки в электронную таблицу. Такой способ позволит существенно снизить стоимость подготовки отчетности по МСФО при условии высокой регулярности ее составления (хотя бы ежеквартально).

Чем чаще составляется отчетность, тем быстрее пройдет аудит по итогам года, т. е. можно будет проходить промежуточный аудит по МСФО на основе квартальных данных. Можно получать аналитические данные учета МСФО в середине отчетного периода и вообще на любой момент, так как отчетность формируется на основе текущих проводок бухгалтерского учета.

Если же компания планирует составлять отчетность ежегодно, то в этом случае дешевле пользоваться классическим форматом трансформационной модели.

При этом нельзя оперативно принимать управленческие решения на основе такой отчетности – ее подготовка будет занимать много времени (в среднем до 3 месяцев после закрытия периода в российском учете).

Таким образом, каждая компания, поставив цель составления отчетности по МСФО и выбирая формат электронной таблицы, должна исходить из периодичности подготовки отчетности и метода ее подготовки.

Первое время многие компании прибегают к составлению международной отчетности без использования каких-либо программных продуктов путем ручной трансформации. Это может продолжаться достаточно долгое время, пока руководству не потребуется отчетность на более оперативной основе, а также финансовый анализ международной отчетности, который можно использовать в управленческих целях (рис. 7).

Рис. 7. Достоинства и недостатки подготовки отчетности на ежегодной и ежеквартальной основе

Однако переход к автоматизации отчетности не означает полного отказа от электронных таблиц.

Наоборот, в работе будут использоваться более сложные форматы таблиц, взаимодействующие с программными продуктами и использующие сложные функции Excel (например, функции сводных таблиц, выгружаемых из базы данных).

Дополнительные программы по управлению электронными таблицами

Существует ряд программ по работе с электронными таблицами, которые могут облегчить работу специалисту по МСФО при подготовке финансовой отчетности.

Эти программы экономят время работников компании. Это быстрый и эффективный автоматизированный способ обнаружения ошибок и объединения данных из ряда таблиц. Они удобны при составлении консолидированных отчетов. Остановимся подробнее на трех наиболее популярных из них.

Программа Spreadsheet Professional (подробнее о ней можно узнать на сайте www.auditexcel.com) представляет собой комплекс инструментов для построения и тестирования электронных таблиц. Тестирование табличных форм заключается в проверке однородности формул и типа ячеек, достоверности ссылок или просчете контрольных сумм. Пример использования программы представлен на рис. 8.

Рис. 8. Анализ формирования показателей отчетности при помощи Spreadsheet Professional

Программа позволяет повысить эффективность использования электронных таблиц и сократить количество возможных ошибок. В процессе составления финансовой отчетности производится большое число корректировок, документировать которые вручную достаточно сложно. Spreadsheet Professional дает возможность делать это автоматически.

При помощи другой программы, которая называется Qtier-Rapor (подробнее о ней см. на сайте www.qtier.com), можно отследить все изменения данных отчетности и найти первоначальный источник информации. Это облегчает работу с консультантами и аудиторами. Контролируя права доступа к таблицам, документируя и координируя процесс составления отчетности, программа позволяет обеспечить необходимый уровень безопасности. Координация заключается в разграничении доступа пользователей к некоторым видам операций: например, один специалист может только вводить данные, а другой – изменять формулы. Проверяя зависимости формул в таблицах, программа облегчает контроль над правильностью выполнения расчетов.

Qtier-Rapor отслеживает создание новых версий и актуальность используемых таблиц. Эта функция важна в тех случаях, когда с одним и тем же файлом на разных компьютерах работают несколько человек. Программа сохраняет все созданные версии и позволяет использовать любую из них в процессе работы. Так обеспечивается эффективное взаимодействие между отделами при совместной работе над составлением финансовой отечности при консолидации.

Третья программа – аналитический комплекс Super Cell, который выпускается компанией Sun IT. Данный программный продукт представляет собой интеграцию комплекса инструментов по контролю над электронными таблицами со средой Microsoft Excel и обеспечивает детальное распределение прав доступа, широкие возможности построения различных аналитических отчетов и возможность шифрования данных.

Шифрование данных заключается в перекодировке файлов MS Excel таким образом, что открыть их можно только в программе Super Cell, введя пароль. Недостатками продукта является отсутствие возможности документирования изменений и выявления нестандартных формул в электронных таблицах.

Выводы

Электронные таблицы часто используются при трансформации российской отчетности в отчетность по МСФО. Это простой, доступный и популярный инструмент. Однако что делать, если количество информации с каждым годом растет и на ее обработку уходит все больше времени и сил?

В этом случае нужно изменять метод подготовки отчетности и внедрять программные продукты по МСФО, но электронные таблицы все равно останутся для решения каких-либо отдельных задач. Также существенную помощь могут оказать программы по управлению электронными таблицами.

Электронные таблицы незаменимы для малого и среднего бизнеса и используются на крупных предприятиях на начальном этапе внедрения МСФО. Они относятся к классу открытых систем. С помощью макросов и формул в электронных таблицах можно создавать ячейки любого типа, разнообразные алгоритмы вычислений и отчеты. Они позволяют самостоятельно создавать те решения, которые в полной мере соответствуют требованиям пользователя.

Однако модели вычислений, созданные в электронных таблицах, быстро достигают критического размера, после чего внесение любых изменений связано с существенными трудозатратами и приводит к снижению качества данных и надежности расчетных алгоритмов.

Достоверность электронных таблиц во многом определяется профессионализмом бухгалтеров, которые их составляют, однако компании редко производят сертификацию своих сотрудников, работающих с электронными таблицами. Об этом обычно задумываются на этапе внедрения более сложных информационных систем.

Исследования, проведенные западными экспертами, показали, что 90 % электронных таблиц содержат серьезные ошибки, в то время как 90 % их пользователей считает, что в моделях ошибок нет. Люди склонны верить цифрам из электронных таблиц и не всегда проверяют их достоверность и обоснованность.

Составление отчетности по МСФО с помощью электронных таблиц – процесс сложный. Система учета, построенная с использованием электронных таблиц, не позволяет эффективно управлять правами доступа пользователей. Поэтому наладка в них системы внутреннего контроля, которая позволяет отслеживать изменения данных и идентифицировать пользователей, ответственных за эти изменения, практически невозможна.

Электронные таблицы неудобны для задач, охватывающих разные аспекты деятельности предприятия и требующих совместной работы нескольких специалистов, в частности для консолидации отчетности. В холдингах, где с помощью электронных таблиц составляется консолидированная отчетность по МСФО, для каждого работника утверждается определенный набор таблиц, который он готовит для консолидации. Так обеспечивается необходимый уровень безопасности.

В результате возникает громоздкая система файлов. Обработка информации, содержащейся в десятках и сотнях таблиц, и их сведение в общую таблицу являются трудной задачей, которая требует много времени и сил.

Недостатком электронных таблиц является то, что построенные в них учетные модели не дают возможности использовать ссылки на изменяющиеся справочные данные. Это значит, что любые изменения в учетной политике или технологии трансформации отчетности требуют значительной переработки модели.

Таким образом, электронные таблицы представляют собой эффективный инструмент, при помощи которого можно подготавливать отчетность по МСФО, однако по мере роста компании и усложнения учетных процессов от электронных таблиц все же следует постепенно отказываться, переходя к программным продуктам, обеспечивающим автоматизированный учет по МСФО.

Большая часть технических сложностей, связанных с аудитом финансовой отчетности по МСФО, вызвана сбоями и ошибками в электронных таблицах.

Определяя, в какой степени использовать электронные таблицы при подготовке отчетности, менеджмент компании должен уделять внимание методу подготовки отчетности, периодичности, структуре хозяйственных операций компании.

Подбирая специалистов по МСФО, следует обращать особое внимание на опыт сотрудников по работе с электронными таблицами и наличие их сертификации в этой области, чтобы снизить возможные риски ошибок, связанных с технологическими особенностями работы в электронных таблицах.

1 Meall L. Softcell // Financial Accountant. 2006. July – August.

Начать дискуссию