Материал предоставлен корпоративным изданием для клиентов ГК «ИРБиС» «Система успеха»

Несмотря на то, что ставки страховых взносов в 2010 году остались неизменными, процедура администрирования страховых взносов во многом поменялась. А, как известно, именно процедура может добавить много неприятностей работодателю, если она не отработана на практике. В нашей статье мы осветим те нововведения в администрировании страховых взносов, которые потенциально могут негативно сказаться на деятельности хозяйствующих субъектов, и постараемся дать рекомендации, как к ним лучше подготовиться.

Органы, осуществляющие контроль за уплатой страховых взносов с 2010 года. В соответствии с ч. 1 ст. 3 Федерального закона N 212-ФЗ «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд Социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования и территориальные Фонды обязательного медицинского страхования» (далее по тексту- Закон N 212-ФЗ) с 1 января 2010 года контролируют исчисление и уплату страховых взносов два внебюджетных фонда (далее по тексту - органы контроля за уплатой страховых взносов):

Пенсионный фонд (далее - ПФР) и его территориальные органы - в отношении:

- страховых взносов на обязательное пенсионное страхование (уплачиваемых в ПФР);

- страховых взносов на обязательное медицинское страхование, уплачиваемых в фонды обязательного медицинского страхования (далее - фонды ОМС);

Фонд социального страхования (далее - ФСС) - в отношении:

- страховых взносов и страховых выплат на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (уплачиваемых в ФСС) (ч. 2 ст. 3 Закона N 212-ФЗ).

Начиная с 2010 года расчеты по страховым взносам страхователи должны подавать в территориальные органы ПФР и ФСС (п. 3 ч. 2 ст. 28 Закона N 212-ФЗ).

При этом следует помнить, что все расчеты по ЕСН и страховым взносам на обязательное пенсионное страхование (в том числе и уточненные) за 2009 год и предшествующие налоговые периоды должны представляться плательщиками в налоговые органы (см.письмо ФНС России от 16.09.2009 N ШС-22-3/717@).

Правовое регулирование особенностей исчисления и уплаты страховых взносов регламентировано:

- Федеральным законом от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд Социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования и территориальные Фонды обязательного медицинского страхования»;

- Федеральным законом от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании»;

- Федеральным законом от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- Законом от 28.06.1991 N 1499-1 «О медицинском страховании граждан в Российской Федерации»;

- Федеральным законом от 16.07.1999 N 165-ФЗ «Об основах обязательного социального страхования».

Кроме того, в целях реализации и единообразного применения Закона N 212-ФЗ Министерству здравоохранения и социального развития Российской Федерации предоставлено право издавать соответствующие разъяснения (п. 1 Постановления Правительства РФ от 14.09.2009 N 731).

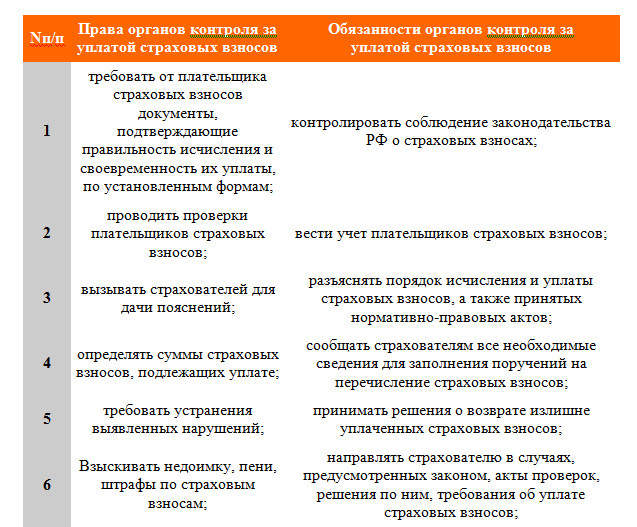

Полномочия органов контроля за уплатой страховых взносов

В ст. 29 Закона N 212-ФЗ указаны права и обязанности органов контроля за уплатой страховых вносов. Наглядно приведем их в таблице 1.

Проанализировав ст. ст. 31, 32 НК РФ и ст. 29 Закона N 212-ФЗ, можно заключить, что полномочия органов контроля за уплатой страховых взносов в сравнении с налоговыми органами достаточно ограничены.

Так, органы контроля за уплатой страховых взносов не в праве:

- производить выемку документов;

- производить осмотр производственных, складских, торговых и иных помещений, а также территорию плательщика;

- привлекать во время проведения контрольных мероприятий специалистов, экспертов и переводчиков;

- приостанавливать операции по счетам в банках или налагать арест на имущество плательщика;

- вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения контроля;

- заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности.

Следует обратить внимание, что Законом N 212-ФЗ не предусмотрена возможность привлечения к проведению выездных проверок плательщиков страховых взносов сотрудников органов внутренних дел (милиции).

Пунктом 1 ст. 36 Налогового кодекса РФ установлено, что по запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми органами в проводимых налоговыми органами выездных налоговых проверках (по вопросу участия милиции в налоговых проверках см. Соглашение о взаимодействии между МВД и ФНС от 13..10.2010 N 1/8656/ММВ-27-4/11, а также совместный Приказ МВД и ФНС от 30.06.2009 N 495/ММ-7-2-347 «Об утверждении Порядка взаимодействия органов внутренних дел и налоговых органов по предупреждению, выявлению и пресечению налоговых правонарушений и преступлений»).

Согласно п. 33 ч. 1 ст. 11 Закона РФ от 18.04.1991 N 1026-1 «О милиции» милиции для выполнения возложенных на нее обязанностей предоставлено право участвовать в порядке, предусмотренном законодательством РФ о налогах и сборах, в налоговых проверках по запросам налоговых органов.

Вместе с этим положения Закона N 212-ФЗ не относятся к законодательству о налогах и сборах, а положения НК РФ не могут применяться в правоотношениях, возникающих в рамках реализации Закона N 212-ФЗ, в связи с чем полномочия у территориальных органов ПФР по привлечению к проведению выездных проверок сотрудников органов внутренних дел (милиции) отсутствуют.

В случае, если совместно с органами контроля за уплатой страховых взносов при проведении выездной проверки будут принимать участие сотрудники органов внутренних дел, то незаконные действия должностных лиц территориальных органов ПФР могут быть обжалованы плательщиком страховых взносов в соответствии с гл. 7 Закона N 212-ФЗ, а действия сотрудников милиции - в соответствии со ст. 39 Закона РФ от 18.04.1991 N 1026-1 «О милиции».

В соответствии с ч. 3 ст. 33 Закона N 212-ФЗ Территориальные органы ПФР и территориальные органы ФСС вправе проводить совместные выездные проверки на основании ежегодных планов проведения проверок. Однако в настоящий момент не принят документ, который будет регламентировать их совместные действия.

Методика проведения проверок плательщиков страховых взносов

Органы контроля за уплатой страховых взносов в рамках своих полномочий вправе осуществлять камеральные и выездные проверки плательщиков страховых взносов (ч.1 ст.33 Закона N 212-ФЗ).

Цель проверок - контроль за соблюдением плательщиками законодательства РФ в части правильности исчисления, полноты и своевременности уплаты страховых взносов. Кроме того, ФСС контролирует правильность выплаты обязательного страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 2 ст. 3 Закона N 212-ФЗ). Порядок проведения контрольных мероприятий регламентирован ст. ст. 34 и 35 Закона N 212-ФЗ. Однако пока не утверждена единая методическая основа при проведении проверок, органы контроля будут руководствоваться каждый своим документом.

1. Пенсионный фонд:

- методическими рекомендациями по организации и проведению документальной проверки достоверности представленных страхователями индивидуальных сведений о трудовом стаже и заработке (вознаграждении), доходе застрахованных лиц в системе государственного пенсионного страхования, утвержденных Постановлением Правления ПФР от 30.01.2002 N 11п. Указанная методика была разработана в целях реализации норм ст.13 Федерального закона N 167-ФЗ;

- временными методическими рекомендациями по проведению выездных проверок плательщиков страховых взносов, утвержденных Распоряжением Правления ПФР от 11.05.2010 N 127р в целях установления единообразной правоприменительной практики и оказания методической помощи территориальным органам ПФР по проведению контрольных мероприятий в рамках действия Федерального закона N 212-ФЗ. Знание указанных рекомендаций будет полезно страхователям-работодателям (индивидуальным предпринимателям и организациям), ведь именно этим документом будет руководствоваться ПФР в контрольной деятельности.

2. Фонд социального страхования руководствуется:

- методическими указаниями о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию и принятия мер по их результатам, утвержденными Постановлением ФСС РФ от 07.04.2008 N 81 (далее по тексту- Методические указания N 81);

- методическими указаниями о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и принятия мер по их результатам, утвержденными Постановлением ФСС РФ от 07.04.2008 N 82 (далее по тексту- Методические указания N 82);

- методическими указаниями по проведению камеральных проверок страхователей по обязательному социальному страхованию и обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденными Постановлением ФСС РФ от 21.05.2008 N 110.

Правомерность применения вышеуказанных методических указаний возможна при осуществлении проверок страхователей по вопросу исчисления и уплаты страховых взносов в силу норм ч. 3 ст. 1 Закона N 212-ФЗ.

Документы, которые подлежат проверке органами ФСС/ПФР

В соответствии со ст. 37 Закона N 212-ФЗ органы контроля за уплатой страховых взносов вправе требовать у страхователей первичные документы, служащие основанием для исчисления и уплаты страховых взносов, а также иные документы, подтверждающие правильность исчисления и своевременность уплаты.

Запрашиваемые документы, с учетом положений ст.37 Закона N 212-ФЗ, представляются в течение 10 рабочих дней в виде заверенных копий. Копии документов в обязательном порядке заверяются подписью ее руководителя (заместителя руководителя) и (или) иного уполномоченного лица и печатью этой организации. Что касается нотариально заверенных копий, то их органы контроля требовать не вправе. Кроме того, в случае необходимости, сотрудники органов контроля за уплатой страховых взносов имеют право ознакомиться с подлинниками документов (ч. 4 ст. 37 Закона N 212-ФЗ), но не вправе изъять подлинник (ч. 3 ст. 37 Закона N 212-ФЗ).

В случае, если страхователь затрудняется представить запрашиваемые документы в течение 10 рабочих дней, то он в течение дня, следующего за днем получения требования о представлении документов, письменно (с указанием причин и возможных сроков представления) уведомляет об этом орган контроля. На основании данного уведомления (в произвольной форме) руководство органа контроля может принять решение о продлении срока либо отказать в нем (ч. 6 ст. 37 Закона N 212-ФЗ).

Следует обратить внимание, что отказ проверяемого лица представить документы в установленные сроки признается правонарушением, которое влечет наложения штрафа в размере:

- 50 рублей за каждый непредставленный документ (ст. 48 Закона N 212-ФЗ);

- от 300 до 500 рублей (ч. 3 ст. 15.33 КоАП РФ – санкция в отношении должностных лиц плательщика).

Примерный перечень документов, на основании которых может быть инициирована проверка достоверности индивидуальных сведений о стаже и заработке застрахованных лиц в ПФР приведен в Приложение 1 к Методическим рекомендациям N 11п, а именно:

- учредительные документы организации;

- штатное расписание организации, список внештатных работников, список работников, работающих по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг;

- информация о страховых свидетельствах государственного пенсионного страхования, имеющихся у работников организации;

- списки работников, выходящих на пенсию в текущем году и в ближайшие два года;

- расчетные, расчетно-платежные, платежные ведомости;

- лицевые счета работников;

- при необходимости - другие документы.

Перечень документов является примерным, следовательно, проверяющие вправе затребовать и другие документы, не поименованные в этом списке, но обязательно имеющие отношение к предмету проверки.

Проверяющими из ФСС при проверке правильности исчисления отдельных пособий, могут быть затребованы следующие документы:

Пособие по временной нетрудоспособности и по беременности и родам:

- листки нетрудоспособности (п. п. 57, 60 Методических указаний N 81, п. 5 ст. 13 Федерального закона N 255-ФЗ);

- расчет суммы пособия;

- коллективный договор или локальный нормативный акт организации, которым установлены виды выплат работникам;

- приказы о приеме на работу;

- табели учета рабочего времени;

- расчетно-платежные ведомости на выплату зарплаты;

- трудовые книжки сотрудников;

- заявление и приказ о предоставлении отпуска по беременности и родам.

Ежемесячное пособие по уходу за ребенком до достижения им полутора лет (п. 74 Методических указаний N 81):

- (или) заявление о предоставлении отпуска по уходу за ребенком и выплате пособия;

- (или) заявление матери, находящейся в послеродовом отпуске, о его замене на отпуск по уходу за ребенком (если размер пособия по уходу за ребенком выше, чем размер пособия по беременности и родам);

- расчет пособия;

- копия свидетельства о рождении (усыновлении) ребенка;

- копия свидетельства о рождении (усыновлении, смерти) предыдущего ребенка (детей);

- выписка из решения об установлении над ребенком опеки (при усыновлении или опекунстве);

- копия приказа о предоставлении отпуска по уходу за ребенком;

- справка с места работы (учебы, службы) матери (отца, обоих родителей) или из органов соцзащиты о том, что она (он, они) не получает пособия.

Камеральная проверка страховых взносов

Процедура проведения камеральной проверки регламентирована ст. 34 Закона N 212-ФЗ. Камеральная проверка проводится по месту нахождения органа контроля за уплатой страховых взносов на основании документов, представленных плательщиком. Сроки проведения проверки ограничены тремя месяцами со дня представления расчета по начисленным и уплаченным страховым взносам. В случае выявления в ходе проверки нарушений, о них сообщается плательщику страховых взносов, который обязан в течение пяти рабочих дней представить в орган контроля необходимые пояснения или внести соответствующие исправления. Лицо, проводящее проверку, обязано рассмотреть представленные плательщиком документы и пояснения. Если же после рассмотрения документов либо в их отсутствие проверяющими будет установлен факт правонарушения, то в течении десяти рабочих дней со дня окончания проверки составляется акт в порядке, предусмотренном ст. 38 Закона N 212-ФЗ. Если же по итогам камеральной проверки нарушений не выявлено, то акт проверки не составляется и о результатах проверки страхователю не сообщается (ч. 6 ст. 34 Закона N 212-ФЗ).

Выездная проверка страховых взносов

Процедура проведения выездной проверки установлена ст. 35 Закона N 212-ФЗ. Выездная проверка, в отличие от камеральной, проводится по решению руководителя (заместителя руководителя) органа контроля и на территории (в помещении) плательщика. В решении, кроме реквизитов плательщика, должностей и Ф.И.О. проверяющих лиц, должны быть указаны предмет проверки и периоды, за которые она проводится (ч. 4 ст. 35 Закона N 212-ФЗ).

Выездная проверка проводится не чаще чем раз в три года и длится не более двух месяцев со дня вынесения решения о ее назначении (для обособленного подразделения - один месяц). Срок проведения выездной проверки исчисляется со дня вынесения решения о ее проведении и до дня составления справки по ее результатам. В отношении выездной проверки действуют ограничения, в соответствии с которыми в рамках проверки может быть охвачен только трехлетний период, предшествующий году, в котором вынесено решение о ее проведении (ч. 9 ст. 35 Закона N 212-ФЗ).

При наличии оснований, предусмотренных ч.15 ст.35 Закона N 212-ФЗ (для истребования документов; для получения информации от иностранных государственных органов; для перевода документов) выездная проверка может быть приостановлена в срок, не превышающий шести месяцев.

Окончание выездной проверки, в соответствии с нормами ст. 38 Закона N 212-ФЗ фиксируется составлением справки. Далее в течение двух месяцев со дня оформления справки о проверке должен быть составлен акт. Акт проверки подписывается проверяющими и руководством организации, в случае отказа в подписании акта в нем делается соответствующая запись.

Следует обратить внимание, что в отличие от порядка проведения выездных налоговых проверок (ст. 89 НК РФ) проведение повторной выездной проверки плательщиков страховых взносов не установлено. Однако ч. 3 ст. 4.7 Федерального закона N 255-ФЗ предусмотрена возможность проведения территориальными органами ФСС внеплановых выездных проверок обоснованности расходов страхователя на выплату страхового обеспечения, если от застрахованного работника поступает жалоба на отказ в выплате страхового обеспечения или на неправильное определение размера страхового обеспечения.

Что касается доступа сотрудников территориальных органов ФСС и ПФР на территорию или в помещение плательщика, то в соответствии с ч.1 ст. 36 Закона N 212-ФЗ доступ указанных лиц может осуществляться при одновременном предъявлении служебных удостоверений и решения руководителя (его заместителя) о проведении выездной проверки. В связи с чем, если какой-либо из вышеуказанных документов не предъявлен, или кто-то из числа проверяющих не указан в решении о проведении проверки, то плательщик вправе не предоставлять доступ таким сотрудникам контролирующих органов.

Кроме того, на основании п. 1 ч. 1 ст. 28 Закона N 212-ФЗ плательщики страховых взносов имеют право обратиться в территориальный орган как в письменной, так и в устной форме по вопросу подтверждения полномочий должностных лиц, проводящих проверку, в случае возникновения сомнений в подлинности предъявляемых документов.

Вместе с тем, следует помнить, что в случае воспрепятствования доступу проверяющих на территорию или в помещение руководитель ревизионной группы вправе составить акт, подписываемый им и проверяемым лицом, при чем, в случае отказа проверяемого лица подписать указанный акт, в нем делается соответствующая запись. На основании данного акта орган контроля по имеющимся у него сведениям о проверяемом лице вправе самостоятельно определить сумму страховых взносов, подлежащую уплате.

Оформление результатов камеральных и выездных проверок

В соответствии со ст. 38 Закона N 212-ФЗ акт проверки (как камеральной, так и выездной) в течение пяти дней с момента его подписания должен быть вручен лицу, в отношении которого она проводилась, под расписку или иным способом, свидетельствующим о дате его получения. В случае, если лицо уклоняется от получения акта проверки, данный факт отражается в акте и он направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) (ч. 4 ст. 38 Закона N 212-ФЗ). При этом, в соответствии с ч.4 ст.38 Закона N 212-ФЗ, акт считается врученным на шестой день, начиная с даты отправки заказного письма.

Если страхователь, получив акт поверки, не согласен с доводами, поименованными в нем, то он имеет право (ч.5 ст.38 Закона N 212-ФЗ) в течение 15 рабочих дней со дня получения акта проверки представить в орган контроля письменные возражения. При этом к письменным возражениям могут быть приложены любые обосновывающие их документы. Материалы проверки, включая возражения плательщика должны быть рассмотрены руководством органа контроля в течение 10 рабочих дней начиная со дня истечения срока на представление возражений (ч.1 ст.39 Закона N 212-ФЗ).

Руководство органа контроля должно известить проверяемого о времени и месте рассмотрения материалов проверки. На «стадии рассмотрения» могут быть оглашены акт, иные материалы, а также письменные возражения лица, в отношении которого проводилась проверка. Отсутствие письменных возражений не лишает это лицо (его уполномоченного представителя) права давать свои объяснения в устной форме, которые также как и письменные должны быть учтены органом контроля при вынесении решения (ч.4 ст.39 Закона N 212-ФЗ). В случае неявки материалы рассматриваются в его отсутствие.Если есть необходимость получения дополнительных доказательств, подтверждающих факт совершенного правонарушения, руководство органа контроля вправе вынести решение об истребовании необходимых документов (ст. 37 Закона N 212-ФЗ).

По результатам рассмотрения материалов проверки орган контроля за уплатой страховых взносов принесет одно из двух решений:

- о привлечении к ответственности за совершение правонарушения (излагаются обстоятельства совершенного правонарушения со ссылкой на документы и иные сведения, указывается размер выявленной недоимки и соответствующих пеней, а также подлежащий уплате штраф);

- об отказе в привлечении к ответственности за совершение правонарушения (излагаются обстоятельства, на основании которых проверяемое лицо освобождено от ответственности).

Копия решения в течение пяти рабочих дней после его вынесения вручается плательщику (либо его представителю) под расписку или передается иным способом, свидетельствующим о дате получения. Отметим, что если указанными способами вручить решение невозможно, оно направляется по почте заказным письмом и считается полученным по истечении шести рабочих дней со дня направления заказного письма (ч.13. ст.39 Закона N 212-ФЗ). В соответствии с ч.12 ст.39 Закона N 212-ФЗ Решение органа контроля за уплатой страховых взносов вступает в силу по истечении 10 рабочих дней со дня вручения его лицу, в отношении которого оно было вынесено.

Порядок обжалования решений ФСС/ПФР

Процедура обжалования решений по проверкам страховых взносов регламентирована ст. 54 Закона N 212-ФЗ. В соответствии с ч. 1 ст. 54 Закона N 212-ФЗ под процедурой обжалования понимается подача жалобы в вышестоящий орган контроля за уплатой взносов (вышестоящему должностному лицу) либо в суд. То есть законодатель, в сравнении с процедурой обжалования, предусмотренной НК РФ, предоставил страхователю выбор: либо обратиться с жалобой в суд, либо в вышестоящий орган контроля, либо подать жалобу одновременно в два органа (ч. 2 ст. 54 Закона N 212-ФЗ). Жалоба в вышестоящий орган (вышестоящему должностному лицу) подается в письменной форме в течение трех месяцев со дня, когда руководство организации узнало или должно было узнать о нарушении своих прав (ч. 2 ст. 55 Закона N 212-ФЗ).

В суд жалоба подается также в течение трех месяцев со дня, когда плательщику стало известно о нарушении своих прав и законных интересов (ч.4 ст.198 АПК РФ).

В случае пропуска по уважительной причине срока подачи жалобы этот срок может быть восстановлен вышестоящим органом контроля (ч. 3 ст. 55 Закона N 212-ФЗ, ч.4 ст.198 АПК РФ). Решение по жалобе вышестоящим органом принимается в течение одного месяца с момента ее получения. Указанный срок может быть продлен, но не более чем на 15 рабочих дней (ч. 3 ст. 56 Закона N 212-ФЗ). По итогам рассмотрения жалобы вышестоящий орган может оставить жалобу без удовлетворения, отменить решение и прекратить производство по делу о правонарушении, вынести новое решение по существу (ч. 2 ст. 56 Закона N 212-ФЗ). О принятом решении в течение трех рабочих дней сообщается в письменной форме подателю жалобы (ч. 4 ст. 56 Закона N 212-ФЗ).

Порядок обжалования решений органов контроля за уплатой страховых вносов предусмотрен Гл. 24 АПК РФ

Срок рассмотрения таких дел - не более трех месяцев со дня поступления заявления в арбитражный суд, включая срок на подготовку дела к судебному разбирательству и принятие решения по нему (ч. 1 ст. 200 АПК РФ). По результатам рассмотрения дела судом будет принято решение, которым заявление плательщика будет удовлетворено полностью или частично, решение органа контроля будет отменено полностью или частично, либо в удовлетворении заявления будет отказано, решение органа контроля оставлено без изменения.

Копия решения арбитражного суда будет направлена в течение пяти дней со дня его принятия (ч.9 ст.201 АПК РФ). Дальнейшее обжалование в судебном порядке осуществляется в соответствии с Гл.34-36 АПК РФ.

Нарушения законодательства о страховых взносах и ответственность страхователей за их совершение

Федеральный закон N 212-ФЗ содержит нормы, которые направлены на обеспечение исполнения обязанности по уплате страховых взносов и контроль за их уплатой, а также меры ответственности, применяемые к плательщикам страховых взносов и банкам при нарушении ими порядка их уплаты.

Под нарушением законодательства Российской Федерации о страховых взносах в соответствии с 212-ФЗ понимается виновно совершенное противоправное деяние (действие или бездействие) плательщика страховых взносов или банка, за которое Законом N 212-ФЗ установлена ответственность. Составы таких правонарушений схожи с составами налоговых правонарушений, предусмотренных НК РФ. Наглядно это можно увидеть в таблице 2.

|

|

нормы НК РФ |

|

нормы Закона N 212-ФЗ |

|

ст. 119 |

Непредставление налогоплательщиком в срок налоговой декларации в налоговый орган влечет взыскание штрафа в размере 5% от неуплаченной суммы налога, подлежащей уплате (доплате) на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей. |

ч.1 ст.46 |

Непредставление плательщиком страховых взносов в срок расчета по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов влечет взыскание штрафа в размере 5% суммы страховых взносов, подлежащей уплате (доплате) на основании этого расчета, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы |

|

ч.2 ст.46 |

Непредставление плательщиком расчета по начисленным и уплаченным страховым взносам в орган контроля в течение более 180 календарных дней по истечении срока представления такого расчета влечет взыскание штрафа в размере 30% суммы страховых взносов, подлежащей уплате на основании этого расчета, и 10% суммы страховых взносов, подлежащей уплате на основании этого расчета, за каждый полный или неполный месяц начиная со 181го календарного дня, но не менее 1000 рублей. |

||

|

п.1 |

Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20% от неуплаченной суммы налога. |

ч.1 ст.47 |

Неуплата или неполная уплата сумм страховых взносов в результате занижения базы, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 % неуплаченной суммы страховых взносов. |

|

п.2 ст.122 |

Деяния, предусмотренные п. 1 ст. 122 НК РФ, совершенные умышленно, влекут взыскание штрафа в размере 40% неуплаченной суммы налога. |

|

Деяния, предусмотренные ч. 1 ст. 47 Закона N 212-ФЗ, совершенные умышленно, влекут взыскание штрафа в размере 40% неуплаченной суммы страховых взносов. |

|

п.1 ст.126 |

Непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных настоящим Кодексом и иными актами законодательства о налогах и сборах, влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ. |

ст.48 |

Отказ или непредставление в установленный срок плательщиком в орган контроля документов (копий документов), предусмотренных Законом N 212-ФЗ, или иных документов, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов, влечет взыскание штрафа в размере 50 рублей за каждый непредставленный документ. |

|

п.2 ст.126 |

Непредставление налоговому органу сведений о налогоплательщике, выразившееся в отказе организации предоставить имеющиеся у нее документы, предусмотренные настоящим НК РФ, со сведениями о налогоплательщике по запросу налогового органа, а равно иное уклонение от предоставления таких документов либо предоставление документов с заведомо недостоверными сведениями, если такое деяние не содержит признаков нарушения законодательства о налогах и сборах, предусмотренного статьей 135.1 НК РФ влечет взыскание штрафа в размере 10 000 рублей. |

|

|

В результате сопоставления этих двух нормативно-правовых актов усматривается, что законодатель при установлении видов ответственности за нарушение законодательства о страховых взносах пошел по аналогии с НК РФ.

В то же время в Законе N 212-ФЗ отсутствуют такие базовые принципы привлечения к ответственности, которые есть в НК РФ, а именно: - никто не может быть привлечен к ответственности за совершение иначе, как по основаниям и в порядке, которые предусмотрены законом; - никто не может быть привлечен повторно к ответственности за совершение одного и того же правонарушения. Также в Законе N 212-ФЗ нет нормы, которая бы устанавливала, что все неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица.

Но не стоит забывать, что презумпция невиновности (ст.49 Конституции РФ) относится к юридической ответственности во всех публичных отраслях права, к которым относится и ответственность в области обязательного социального страхования. Поименованные в ст.43 Закона N 212-ФЗ обстоятельства, исключающие вину лица в совершении правонарушения, аналогичны обстоятельствам, исключающим налоговую ответственность (ст.43 Закона N 212-ФЗ). А именно: - совершение правонарушения вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств - например, землетрясение, наводнение, пожар), которые являются общеизвестными и не требуют подтверждения; - совершение правонарушения страхователем-предпринимателем, находившимся в момент его совершения в состоянии, при котором он не мог отдавать себе отчета в своих действиях или руководить ими вследствие болезненного состояния; - выполнение страхователем письменных разъяснений Минздравсоцразвития, ПФР или ФСС РФ по вопросам уплаты страховых взносов; - иные обстоятельства, признанные органом внебюджетного фонда или судом исключающими вину лица.

В соответствии с п.4 ч.6 Закона N 212-ФЗ руководитель (заместитель) органа контроля за уплатой страховых взносов, кроме всего прочего, выявляет обстоятельства, смягчающие или отягчающие ответственность за совершение правонарушения. Возможность применения обстоятельств, смягчающих или отягчающих ответственность при производстве по делу о нарушении законодательства о страховых взносах установлена ч.4 ст.44 212-ФЗ. Так в соответствии с указанной нормой обстоятельства смягчающие или отягчающие ответственность устанавливаются судом или органом контроля за уплатой страховых взносов, рассматривающим дело.

Примечательно то, что в ч.4 ст.44 212-ФЗ законодатель использует слова «выявлять», «устанавливать»,- это свидетельствует именно об обязанности органа контроля за уплатой страховых взносов в ходе рассмотрения материалов проверки выявлять наличие либо отсутствие обстоятельств, смягчающих ответственность за совершение правонарушения. Представляется возможным обратиться к судебной практике (см., например, Постановление ФАС Северо-Кавказского округа от 21.08.2008 N Ф08-4507/2008), в котором суд указал, что наделение НК РФ налоговых органов полномочиями привлекать физических лиц и организации к налоговой ответственности предполагает обязанность этих государственных органов рассмотреть материалы налоговой проверки на основе полного и всестороннего исследования обстоятельств совершения налогового правонарушения.

Данные выводы суда можно применить и к положениям Закона N 212-ФЗ в том смысле, что наделение Законом N 212-ФЗ органов контроля за уплатой страховых взносов полномочиями привлекать плательщиков страховых взносов к ответственности, предусмотренной данным Законом, предполагает обязанность этих органов рассмотреть материалы проверки на основе полного и всестороннего исследования обстоятельств совершения правонарушения, а значит, привлекая страхователя к ответственности, предусмотренной данным 212-ФЗ, орган контроля за уплатой страховых взносов при определении размера штрафа обязан исследовать наличие у того или иного страхователя обстоятельств, смягчающих и отягчающих ответственность за совершение правонарушения. Кроме того, в 212-ФЗ отсутствует положение о максимальном пределе снижения размера штрафных санкций, в случае наличия смягчающих ответственность обстоятельств, как это поименовано в п.3 ст.114 НК РФ.

Следовательно, орган контроля за уплатой страховых взносов исходя из конкретных обстоятельств дела может снизить размер штрафных санкций и более чем в два раза, как это предусмотрено п.3 ст.114 НК РФ) в случае наличия обстоятельств, признаваемых смягчающими для целей Закона N 212-ФЗ. В заключение следует обратить внимание на то, что не смотря на малочисленность судебной практики по обжалованию решений ПФР и ФСС о привлечении к ответственности, преемственность «новых» страховых взносов по отношению к ЕСН все-таки очевидна. Объект и база для начисления страховых взносов, перечень необлагаемых выплат, ставки (тарифы), порядок исчисления, порядок и сроки уплаты в целом соответствуют элементам налогообложения, указанным в ст. 17 НК РФ. Это позволяет предположить, что правовые позиции арбитражных судов по ЕСН можно будет применять и к страховым взносам.

На практике в качестве смягчающих ответственность обстоятельств суды признают, например, следующее: - возраст налогоплательщика, наличие на его иждивении несовершеннолетнего ребенка (Постановление ФАС Поволжского округа от 27.11.2007 по делу N А65-3005/2007-СА2-8); - отсутствие задолженности по уплате текущих налогов и сборов, уплата налогоплательщиком сумм налогов и пени, начисленных по решению налогового органа (Постановление ФАС Северо-Кавказского округа от 09.10.2007 N Ф08-6608/2007-2456А); - своевременное представление налоговых деклараций за соответствующие кварталы (Постановление ФАС Волго-Вятского округа от 07.03.2008 по делу N А43-1496/2007-31-53); - отсутствие вредных последствий для бюджета и совершение правонарушения впервые (Постановление ФАС Волго-Вятского округа от 22.01.2008 по делу N А82-5165/2007-99); - отсутствие умысла на совершение налогового правонарушения, несоразмерность санкции последствиям совершенного правонарушения, добровольность уплаты налога в бюджет (Постановление ФАС Восточно-Сибирского округа от 12.08.2008 N А33-16765/07-Ф02-3837/08); - незначительный характер правонарушения, уплата налога и штрафных санкций (Постановление ФАС Восточно-Сибирского округа от 08.04.2008 N А10-3436/07-Ф02-1188/08); - организации, финансируемые из средств бюджета, своевременность уплаты налога (Постановление ФАС Дальневосточного округа от 30.07.2008 N Ф03-А73/08-2/2907); - отсутствие привлечения к налоговой ответственности в течение года (Постановление ФАС Центрального округа от 27.11.2001 N А35-2918/2001-С4); - состояние здоровья привлекаемого к ответственности лица и его близких (Постановление ФАС Московского округа от 24.08.2001 N КА-А40/4456-01); - незначительность допущенной просрочки (Постановление ФАС Северо-Западного округа от 16.10.2001 N А13-3326/01-03).

Вместе с тем стоит отметить, что в каждом случае суд либо орган контроля за уплатой страховых взносов будут самостоятельно решать вопрос о квалификации тех или иных обстоятельств, на которые ссылается страхователь в качестве смягчающих ответственность. Следует иметь ввиду! Если на практике вышло так, что органом контроля страховых взносов при вынесении решения по проверке обстоятельства, смягчающие ответственность, не исследовались и, соответственно, никак не были учтены, то в таком случае целесообразно обращаться в судебные органы за установлением таких обстоятельств и снижением размера штрафных санкций. Напоминаем! Тарифы страховых взносов в 2011 году снова вырастут. С 2011 года произойдет увеличение тарифа страховых взносов до 34 %. Так, взнос в ПФР составит 26 %, из которых 20 пойдут на финансирование страховой части пенсии, 6 — накопительной (у лиц старше 1967 года рождения все 26 % на страховую часть). Отчисление в Фонд социального страхования останется на прежнем уровне — 2,9 %, Федеральный фонд обязательного медицинского страхования с 1 января 2011 — 3,1 %, территориальный ФОМС — 2,0%. С 1 января 2011 года проиндексирована предельная величина, с которой работодатель обязан оплатить взносы, — 463 тысяч рублей в год (страхуемый заработок), который подлежит ежегодной индексации с учетом роста средней зарплаты в стране.

Сверх 463 тысяч рублей страховые взносы не платятся. Граждане, чей заработок превышает 463 тысяч рублей в год, могут воспользоваться программой государственного софинансирования пенсионных накоплений и самостоятельного формировать дополнительный пенсионный капитал. Работодатели с 1 января 2011 года обязаны представлять в ПФР индивидуальные сведения - ежеквартально (в 2010 году - раз в полугодие), до 1-го числа второго месяца, следующего за отчетным периодом. Такое нововведение позволит в более полном объеме учитывать эти суммы для расчета и корректировки пенсий. Оптимизация страховых взносов в 2011 году Пожалуй, наиболее распространенным методом оптимизации зарплатных отчислений была «схема аутсорсинга». Однако в связи с тем, что с 1 января 2010 года лица, применяющие УСН, также обязаны уплачивать все вновь установленные страховые взносы, а не только на обязательное пенсионное страхование, утрачивается смысл применения договоров аутсорсинга. Лишение актуальности договоров аутсорсинга в целях оптимизации уплаты страховых взносов - не единственная потеря.

Видимо, сокращающиеся поступления во внебюджетные фонды побудили законодателя при принятии Закона N 212-ФЗ не включать в него некоторые соответствующие положения, тем самым исключив возможность их применения уже для оптимизации страховых взносов. «Оптимизация с использованием компенсаций за вредные и опасные условия труда» Согласно пп. 2 п. 1 ст. 238 НК РФ не подлежали налогообложению все виды компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, в т.ч. за работу с тяжелыми, вредными и (или) опасными условиями труда. В связи с чем организации стремились создать условия, позволяющие выплачивать данные компенсации. Однако Законом N 212-ФЗ такая возможность исключена. «Работники, имеющие статус индивидуальных предпринимателей» В основе использования этого метода лежала замена трудовых отношений на гражданско-правовые. Нужные работники получают статус индивидуального предпринимателя, переходят на УСН, объектом налогообложения которой являются доходы.

Однако ввиду того, что индивидуальные предприниматели кроме уплачиваемых в настоящее время взносов на обязательное пенсионное страхование будут обязаны уплачивать взносы в фонды обязательного медицинского страхования с 2011 года, в связи с чем привлекательность данного метода теряется. «Оптимизация с использованием льгот» Статьей 239 НК РФ в отношении выплат в пользу инвалидов были установлены льготы по уплате ЕСН. Так, не подлежали налогообложению выплаты, не превышающие 100 000 рублей за налоговый период, в пользу физических лиц, являющихся инвалидами, либо выплачиваемые общественными организациями инвалидов. Эта льгота также не получила свое отражение в Законе N 212-ФЗ. Правда, для таких выплат установлены переходные положения, так в 2010 году для них предусмотрены страховые тарифы по ставке 0%; в 2011 - 2012 гг. общая величина тарифов составит 20,2%, в 2013 - 2014 - 27,1%. И только с 2015 года выплаты будут облагаться по единым для всех тарифам в 34%. «Оптимизация с использованием труда иностранцев, лиц без гражданства»

Принципиально новым моментом для целей оптимизации страховых взносов являются положения п. 15 ч. 1 ст. 9 Закона N 212-ФЗ, согласно которым не подлежат обложению страховыми взносами суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в т.ч. по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации. Теперь, начиная с 1 января 2010 года, принимая на работу временно пребывающих граждан, организации имеют возможность оптимизировать уплату страховых взносов, экономя при этом 26%, а с 1 января 2011 года - 34% суммы выплат таким работникам. К числу способов оптимизации, которые успешно использовались плательщиками ранее и которые не утратили своей актуальности относятся следующие. «Суточные как зарплата» Организации, сотрудники которых часто ездят в командировки, сохранили возможность «сэкономить» на уплате страховых взносов, заменив суточными часть их заработной платы. Это осталось возможным благодаря тому, что в пп. «и» п. 2 ч. 1 и ч. 2 ст. 9 Закона N 212-ФЗ были полностью перенесены положения абз. 10 и 11 пп. 2 п. 1 ст. 238 НК РФ.

Скорее всего, этот метод станет наиболее распространенным, т.к. размер суточных, выведенных из-под обложения, неограничен и позволит экономить на уплате не только страховых взносов, но и налога на прибыль.

Что касается налога на доходы физических лиц, то обложение им суточных, превышающих размеры, установленные п. 3 ст. 217 НК РФ, приводит к уплате всего 13% налога, что уже дает экономию в два раза (с 2011 года она увеличится до 2,6 раза). «Гражданско-правовой договор вместо трудового» Ранее, с учетом положений п.3 ст.238 НК РФ, в налоговую базу не включались любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским договорам. Аналогичная норма содержится в ч. 3 ст. 9 Закона N 212-ФЗ. Вместе с тем, обращаем ваше внимание, что в настоящее время в Государственную Думу внесен проект Федерального закона N 451173-5 «О внесении изменений в отдельные законодательные акты Российской Федерации», направленный против заключения работодателями гражданско-правовых договоров с работниками. В пояснительной записке к документу указано, что он разработан в целях внесения в законодательные акты Российской Федерации изменений, препятствующих уклонению работодателей от заключения трудовых договоров путем необоснованного заключения договоров гражданско-правового характера, использования механизмов «заемного труда».

В связи с чем в ближайшем будущем этот вид оптимизации страховых взносов тоже может потерять свою актуальность. В заключение Анализируя вышеизложенные изменения, можно однозначно сказать, что в связи с принятием Закона N 212-ФЗ плательщики страховых взносов больше потеряли, нежели приобрели. Будем надеяться, что тема, которой посвящена настоящая статья, окажется близкой как можно большему числу страхователей, а изложенная информация практически полезной, поскольку владение определенными знаниями может оказать существенную помощь бухгалтеру и руководителю любой организации в целях предотвращения правонарушений и мер ответственности.

Начать дискуссию