Как известно, согласно Закону 54-ФЗ от 22.05.2003 при осуществлении наличных денежных расчетов необходимо применять контрольно-кассовую технику. Однако из этого правила есть исключения. В частности, не применять ККТ можно, осуществляя торговлю газет и журналов в киосках, продажу ценных бумаг, лотерейных билетов и в других случаях, перечисленных в п.3 ст.2 Закона 54-ФЗ.

Кроме того, Законом № 162-ФЗ от 17.07.09 внесены изменения в Закон № 54-ФЗ, благодаря которым от обязательного применения ККТ при осуществлении наличных расчетов освобождены плательщики ЕНВД при условии выдачи по требованию клиента документа, содержащего ряд обязательных реквизитов.

Заметьте, налогоплательщики (в том числе и применяющие ЕНВД), которые оказывают услуги населению, выделены Законом в отдельную группу и не могут при осуществлении наличных расчетов выдавать покупателю тот же документ, что и плательщики ЕНВД, занимающиеся другими видами деятельности. Такие налогоплательщики могут не применять ККТ только при условии выдачи клиентам бланка строгой отчетности. Причем выдавать этот бланк нужно не по требованию клиента, а в обязательном порядке каждому, расплатившемуся «наличкой». Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения установлен Постановлением Правительства № 359 от 06.05.08.

Какие же требования предъявляются к подобного рода документам?

Ну, во-первых, документ должен иметь «имя», шестизначный номер и серию. Назвать документ, по сути, можно как угодно. Благо, вышеназванное Постановление Правительства это не регламентирует. Но все-таки ограничим свою фантазию и остановимся на чем-то более-менее традиционном. Например, в случае оказания бытовых услуг, пусть это будет квитанция, талон, или наряд-заказ. Заметим, что документ должен быть составлен как минимум в 2 экземплярах или иметь отрывную часть.

При заполнении бланка не забываем указывать наименование организации-исполнителя (или ФИО ИП), юридический адрес фирмы (для ИП необходимость сообщать потребителям свой адрес не предусмотрена ), ИНН, вид услуги, ее стоимость, размер оплаты, осуществляемой наличными, дату составления документа. Документ заверяется подписью лица, ответственного за совершение операции с обязательным указанием его должности, фамилии, имя и отчества, и заверяется печатью. Важным моментом является также то, что бланк должен быть изготовлен типографским способом и содержать сведения об изготовителе бланка, а именно: сокращенное наименование, ИНН, местонахождения, номер заказа и год его выполнения, тираж.

Тут стоит заметить, что законодатель не определяет каких-то особых требований к изготовителю бланков. По логике вещей изготовить бланк типографским способом может и должна именно типография. Отмечу, что деятельность по изготовлению бланков строгой отчетности не лицензируется. А что представляет из себя типография – это вопрос, почти переходящий в философскую плоскость.

Например, предположим, что типография – это крупное предприятие, акционерное общество, имеющее на балансе дорогостоящее оборудование, изготавливающее бланки строгой отчетности по специальной технологии. Над бланком, в частности, работают наборщики, использующие специальные дизайнерские программы, печатники и т.д. Пройдя через несколько цехов и участков, новенький пронумерованный бланк попадает в руки заказчику. А вот пример другой типографии – индивидуальный предприниматель, имеющий старенький компьютер и обычный лазерный принтер, указавший при регистрации среди видов деятельности, которыми он планирует заниматься, в том числе и деятельность по коду ОКВЭД 22.2.

В общем, закон не предъявляет каких-либо требований относительно формы собственности изготовителей бланков строгой отчетности, указывая лишь на применение именно типографского способа и требуя от типографии указать на бланке определенные реквизиты.

Между тем, самостоятельно изготовить бланки строгой отчетности можно лишь с использованием автоматизированных систем. Причем Минфин в своих письмах утверждает, что по своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, то есть обеспечивать защиту, фиксацию, хранение сведений о бланке документа. (такое мнение, в частности, выражено в письмах № 03-01-15/1-43 от 03.02.2009, № 03-01-15/5-255 от 26.05.2009)

Примечательно, что и типографское оборудование не отвечает требованиям, предъявляемым к ККТ. Впрочем, в Минфине вряд ли знакомы с технологией полиграфического производства. Возможно, чиновники полагают, что типографское оборудование – это нечто подобное автоматизированным системам, позволяющим идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет?

Но вот бланки готовы. Их счастливый обладатель выходит из дверей типографии, получив на руки, кроме непосредственно самих бланков, еще и документы, свидетельствующие, что заказ выполнен и оплачен. Теперь бланки можно смело применять, не забыв сделать запись в заранее пронумерованной и прошнурованной книге учета бланков (так как унифицированной формы этой книги нет, то годится для этих целей даже обычная школьная тетрадь, расчерченная по усмотрению пользователя).

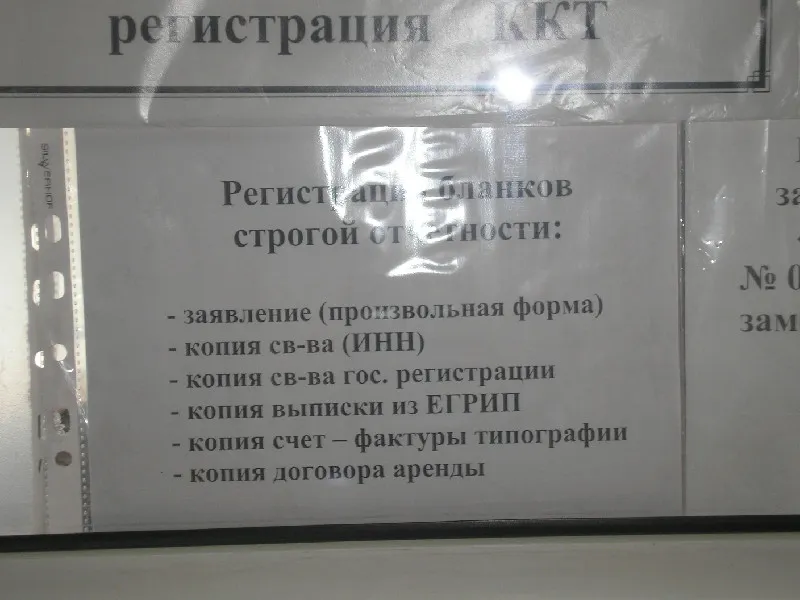

Но почему же некоторые предприниматели не спешат использовать приобретенные бланки, полагая, что предварительно необходимо получить «добро» от налоговой инспекции? Автор этого опуса обнаружил в одной из региональных налоговых инспекций любопытное объявление. (см. фото).

Текст объявления следующий: «Для регистрации бланков строгой отчетности необходимо предъявить: заявление, копию свидетельства о постановке на учет, копию свидетельства о регистрации, копию выписки из ЕГРИП» (вот тут примечательно – речь не идет о выписке из ЕГРЮЛ – уж не потому ли, что, как правило, «развести» ИП на такую регистрацию гораздо проще, воспользовавшись их неграмотностью в вопросах законодательства). Но продолжим изучать список. В него включены также счет-фактура типографии и копия договора аренды.

Кстати, даже если на минуту забыть об абсурдности таких пожеланий налоговиков, невольно задаешься вопросом, почему в этот список включен такой «крайне необходимый» документ, как счет-фактура. Очевидно, налоговики забывают о том, что, во-первых, счет-фактура – это документ исключительно для целей исчисления НДС и ни для каких других, а во-вторых, типография вполне себе может находиться на упрощенной системе налогообложения. И логичнее было бы внести в этот список накладную формы ТОРГ-12 или акт выполненных работ, выданный изготовителем бланков строгой отчетности их заказчику.

Объявление, надо заметить, написано крупным шрифтом и находится на видном месте. А вот текст Постановления Правительства № 359, регламентирующего основные вопросы относительно бланков строгой отчетности на стендах налоговой инспекции обнаружить не удалось. Собственно, это нормально, ибо если в ИФНС вывешивать все НПА, издаваемые нашим Правительством и иже с ним, никаких стен не хватит.

Так что предпринимателю для того, чтобы прочитать вышеназванное постановление, надо как минимум знать о том, что оно вообще существует. Можно сколь угодно долго рассуждать о том, что, прежде чем осуществлять какую-то деятельность, нужно ознакомиться хотя бы с минимумом НПА, что если уж назвался груздем – полезай в кузов… Но это все теория. На практике, как это довольно часто бывает, начинающий предприниматель кидается головой в омут своего бизнеса, порой не имея времени (а может быть и желания) для изучения всех законодательных тонкостей. А на оплате услуг специалиста на начальном этапе деятельности многие предприниматели стараются сэкономить. В последнее время много новоиспеченных предпринимателей стали таковыми благодаря госпрограмме содействия самозанятости населения. Не все из них (вчерашних наемных работников, побывавших и в статусе безработных) могут предположить, что объявление в налоговой инспекции, призывающее осуществлять регистрацию бланков, может не иметь ничего общего с законом.

Вот и несут такие налогоплательщики вышеописанный комплект документов в ИФНС (в данной ситуации, к сожалению, выполняющую роль пункта приема макулатуры). Налоговики, в свою очередь, старательно фиксируют в свои гроссбухи все факты предполагаемого использовании тем или иным бизнесменом тех или иных бланков строгой отчетности. Номер, серия, ФИО…Адреса, пароли, явки…

К слову сказать, такая ситуация вовсе не уникальна и имеет место быть во многих налоговых инспекциях нашей Родины. Откуда у налоговиков такое трепетное отношение к бланкам строгой отчетности? К чему такая тяга регистрировать то, что регистрации не подлежит? В чем смысл этого действа? Это вопросы скорее риторические. Боюсь, ответа на них не знают и сами работники налоговой, осуществляющие эту абсурдную по своей сути регистрацию. Думаю, что на недоуменные вопросы предпринимателей они могут ответить лишь фразой из известного фильма Леонида Гайдая: «Надо, Федя, надо…». Чем-то другим аргументировать свои пожелания налоговики не смогут в принципе, потому как законодательство подобных требований не содержит.

Комментарии

26Жалобы надо в вышестоящую написать. Пусть объяснят действия своих подчиненных. К делу пусть приставят, пусть ипнспекторы ищут неплательщиков налогов, а не дурью маются.

...,

сволочи...

Ну уж! Вы гаишников на дорогах не видали. Вот те - да! А эти - дети малые в песончице резвящиеся.

Дармоеды, уж скорее.

Anonymous, объясните, каким образом прошивка и нумерация может тут помочь? Что мешает потерять пачку бланков или половину повыдирать? Вы какие последствия предполагаете после этого?

И вообще, о какой нумерации идет речь? Номера на БСО печатаются типографией. И именно по ним и отслеживается движение бланков.