Не позднее 15-го октября 2014 года организации – налогоплательщики должны будут предоставить в органы ФСС отчетность по форме 4-ФСС за 9 месяцев 2014 года. Действующая форма отчета 4-ФСС, а также Порядок ее заполнения, утверждены Приказом Минтруда России от 19.03.2013г. №107н, в редакции Приказа Минтруда России от 11.02.2014г. №94н.

В последней редакции форма 4-ФСС была дополнена новой таблицей, в которой отражают сведения о страховых взносах те ИП, которые применяют патентную систему и имеют право на применение пониженных тарифов страховых взносов в соответствии с п. 14 ч. 1, ч. 3.4 ст.58 Закона №212-ФЗ.

Также в действующей редакции формы 4-ФСС Таблица 10, в которой ранее отражались сведения о результатах аттестации рабочих мест по условиям труда, стала называться «Сведения о результатах проведенной специальной оценки условий труда* и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года»

*Данные изменения связаны со вступлением в силу с 2014 года Федерального закона от 28.12.2013г. №426-ФЗ, в соответствии с которым вместо аттестации рабочих мест работодатели должны проводить специальная оценка условий труда.

Обратите внимание: Изменения коснулись, в том числе шифров плательщиков страховых взносов в части категории плательщиков страховых взносов по коду 101.

Все вышеперечисленные изменения были внесены Приказом Минтруда России от 11.02.2014г. №94н, который вступил в действие 23 марта 2014г., в связи с чем отчитываться по обновленной форме 4-ФСС страхователи начали уже с 1 квартала 2014 года.

Основанием для заполнения отчетности в ФСС являются данные бухгалтерского учета организации.

Обратите внимание: Согласно ст.15 закона от 24.07.2009г. №212-ФЗ «О страховых взносах в ПФР, ФСС, ФОМС», форма 4-ФСС предоставляется в ФСС на бумажных носителях , если среднесписочная численность сотрудников не превышает 50 человек. В противном случае отчетность необходимо предоставить в электронном виде, заверив ее электронной цифровой подписью.

В соответствии с п.2 Порядка заполнения формы 4-ФСС, обязательными для представления всеми страхователями являются:

- Титульный лист, таблица 1, таблица 3, таблица 6, таблица 7, таблица 10 формы Расчета 4-ФСС.

В случае отсутствия показателей для заполнения таблицы 2, таблицы 3.1, таблицы 4, таблицы 4.1, таблицы 4.2, таблицы 4.3, таблицы 5, таблицы 8, таблицы 9 формы Расчета 4-ФСС, указанные таблицы не заполняются и не представляются.

В статье мы приведем пример заполнения отчетности в ФСС за 9 месяцев 2014 года с комментариями и пояснениями на основании Порядка заполнения формы 4-ФСС и требований действующего законодательства. Расчет будет составлен для компании, пользующейся льготами по п.8 части 1 ст.58 Федерального закона от 24 июля 2009г. №212-ФЗ, применяющей УСН с видом деятельности «Производство чулочно-носочных изделий» (код ОКВЭД 17.71). В отчетном периоде в компании работал один инвалид и оплачиваются выходные дни по уходу за ребенком инвалидом одному сотруднику.

Заполнение титульного листа

Регистрационный номер страхователя – указан в извещении (уведомлении) страхователя, выданном отделением ФСС при регистрации организации. В дополнительных десяти ячейках указывается дополнительный код, предусмотренный для обособленного подразделения организации.

Код подчиненности представляет собой пять цифр, первые 4 из них - код подразделения ФСС, зарегистрировавшего организацию (часто совпадает с первыми четырьмя знаками регистрационного номера страхователя), а пятый знак – код причины регистрации (код «1» - регистрация юридического лица в качестве страхователя по месту его нахождения).

Обратите внимание: Свой регистрационный номер и код подразделения ФСС можно узнать на портале ФСС введя ИНН организации: http://fz122.fss.ru/index.php?section=t&service=28&PHPSESSID=0i0ove32iujeglis8m35e3onr1

Номер корректировки – если предоставляется первичный Расчет, то указывается «000», если корректирующий Расчет, то указывается номер корректировки «001» – первый корректирующий расчет и т.д.

Отчетный период – первые две цифры это код отчетного периода, через слеш указывается количество обращений страхователя за выделением средств на выплату страхового возмещения (одно обращение – 01 и т.д.).

ИНН, КПП - указываются в соответствии со свидетельством о постановке на учет организации в ИФНС.

ОГРН - указывается в соответствии со свидетельством о государственной регистрации организации.

Номер контактного телефона – указывается номер контактного телефона (рекомендуем указывать действующий телефон, чтобы сотрудники ФСС могли связаться с представителями организации).

Адрес регистрации – указывается юридический адрес компании.

Шифр страхователя – представляет собой три группы цифр. В первых трех ячейках проставляется код согласно Таблице 1. В следующих двух ячейках указывается код в соответствии с Таблицей 2, в последних двух ячейках - код в соответствии с Таблицей 3.

Таблица 1

код | Категория плательщиков страховых взносов |

071 | Плательщики страховых взносов, применяющие основной тариф страховых взносов |

032 | Организации и ИП, применяющие единый сельскохозяйственный налог |

041 | Сельскохозяйственные товаропроизводители, отвечающие критериям, указанным в ст.346.2 НК РФ (за исключением организаций и ИП, применяющих единый сельскохозяйственный налог) |

042 | Организации народных художественных промыслов |

043 | Семейные (родовые) общины коренных малочисленных народов Севера, Сибири и Дальнего Востока РФ, занимающиеся традиционными отраслями хозяйствования |

061 | Общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональные и местные отделения; организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%; учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утвержденным постановлением Правительства РФ от 28 сентября 2009 г. № 762 «Об утверждении перечня товаров, при производстве и (или) реализации которых для осуществляющих их плательщиков страховых взносов не применяются пониженные тарифы страховых взносов». |

051 | Организации и ИП, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, организации и ИП, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер |

081 | Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 г. № 244-ФЗ «Об инновационном центре «Сколково», в случае соответствия критериям, предусмотренным частью 2 статьи 58.1 Федерального закона от 24 июля 2009 г. № 212-ФЗ, в течение 10 лет со дня получения ими статуса участника проекта начиная с 1-го числа месяца, следующего за месяцем, в котором ими был получен статус участника проекта статуса участника проекта. |

091 | Организации, осуществляющие деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных |

101 | Хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями. |

121 | Организации и ИП, применяющие упрощенную систему налогообложения, основной вид экономической деятельности которых установлен пунктом 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ |

131 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна, - в отношении указанных выплат и вознаграждений |

141 | Аптечные организации, признаваемые таковыми в соответствии с Федеральным законом от 12 апреля 2010 г. № 61-ФЗ «Об обращении лекарственных средств» и уплачивающие единый налог на вмененный доход для отдельных видов деятельности, а также ИП, имеющие лицензию на фармацевтическую деятельность и уплачивающие единый налог на вмененный доход для отдельных видов деятельности, в отношении выплат и вознаграждений производимых физическим лицам в связи с осуществлением фармацевтической деятельности |

151 | Некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством РФ порядке, применяющие упрощенную систему налогообложения и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), с учетом особеннойстей, установленных частями 5.1 - 5.3 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ |

161 | Благотворительные организации, зарегистрированные в установленном законодательством РФ порядке и применяющие упрощенную систему налогообложения |

171 | ИП, применяющие патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 - 47 пункта 2 статьи 346.43 Налогового кодекса РФ |

Таблица 2

код | Категория плательщиков страховых взносов |

01 | Организации и ИП, применяющие упрощенную систему налогообложения |

02 | Организации и ИП, уплачивающие единый налог на вмененный доход для отдельных видов деятельности |

03 | Организации и ИП, применяющие единый сельскохозяйственный налог |

00 | Иные плательщики страховых взносов |

Таблица 3

код | Категория плательщиков страховых взносов |

1 | Казенные и бюджетные учреждения |

0 | Иные плательщики страховых взносов |

Численность работников – организации указывают среднесписочную численность работников, рассчитанную в порядке, определяемом Федеральной службой государственной статистики.

В поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» проставляется:

- цифра «1», если Расчет подписывает руководитель организации;

- цифра «2», если Расчет подписывается уполномоченным представителем по доверенности (например – главным бухгалтером компании).

- цифра «3», если Расчет подписывается правопреемником.

В поле «Ф.И.О. руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя» указывается:

- Ф.И.О. руководителя (ИП), если Расчет подписывает руководитель (ИП).

- Ф.И.О. представителя организации (правопреемника), если Расчет подписывается представителем (правопреемником).

- Наименование организации в соответствии с учредительными документами, если Расчет подписывается представителем страхователя (правопреемником) - организацией.

В поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Подпись страхователя либо его представителя и дата подписания Расчета проставляются также в конце каждой страницы Расчета.

Обратите внимание: При заполнении Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

Пример заполнения титульного листа Расчета

Заполнение Раздела I «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам»

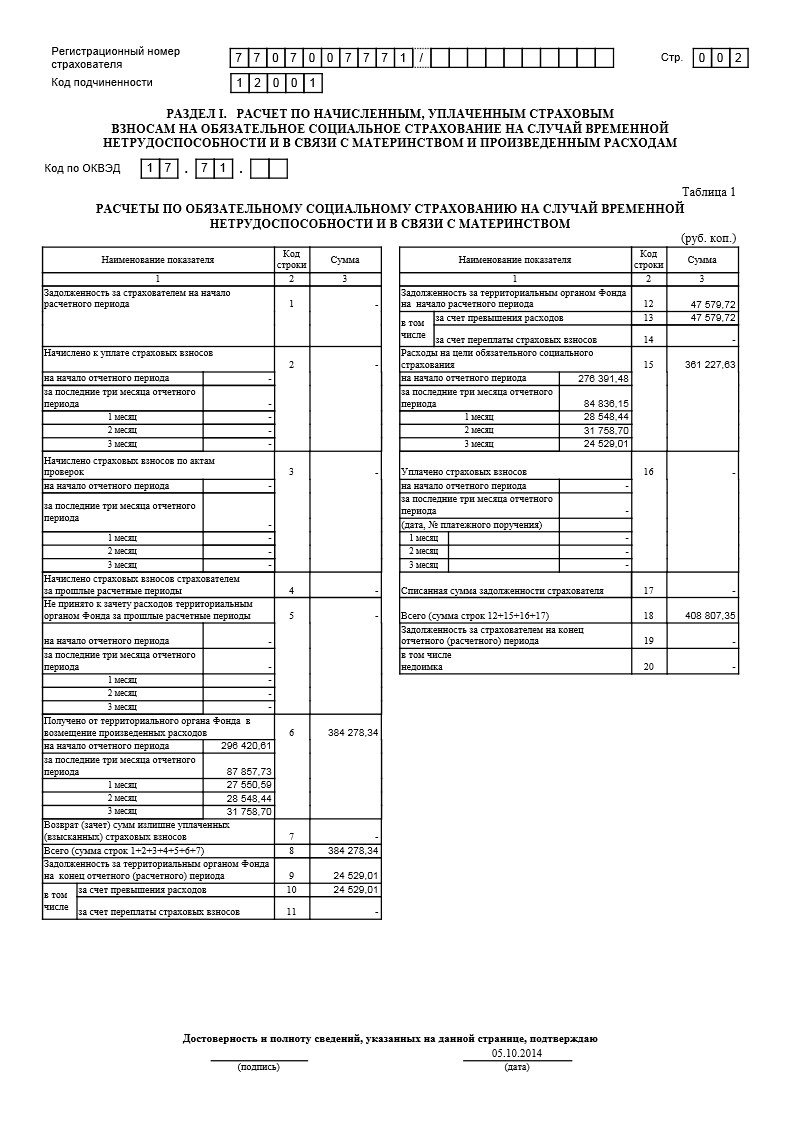

Раздел I, Таблица 1

Код по ОКВЭД - указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1), соответствующий основному виду экономической деятельности страхователя в соответствии с частью 1.4 или 5.1 статьи 58 Федерального закона от 24 июля 2009 г. №212-ФЗ.

Обратите внимание: Данное поле заполняется страхователями, применяющими пониженные тарифы в соответствии с пунктами 8 или 11 части 1 статьи 58 закона №212-ФЗ.

В графах «Задолженность за страхователем на начало расчетного периода (1)» и «Задолженность за территориальным органом Фонда на начало расчетного периода (12)» - указываются цифры на начало 2014 года (эти же показатели были отражены на 31.12.2013 в отчетности за 2013 год).

Остальные строки заполняются по показателям текущего 2014го года.

В столбце «Сумма» - указывается общая сумма того или иного показателя за отчетный период.

В остальных графах указываются данные, расшифровывающие цифру в столбце «Сумма», а именно:

- «на начало отчетного периода» - указывается сумма начисленных/уплаченных и пр. взносов за 6 месяцев отчетного года (именно эту цифру мы указали в столбце «Сумма» отчета за 2 квартал 2014 года).

- «за последние три месяца отчетного периода» - отражаются суммы, соответствующие последним трем месяцам. 1 месяц – июль, 2 – август, 3 – сентябрь.

И начисления и расходы и уплата - указываются именно те, которые фактически происходили в соответствующем месяце. Если взносы уплачивались несколько раз за месяц – следует указать общую сумму фактических платежей.

В строке 20 «Недоимка» показывается сумма просроченной задолженности, исчисленная организацией самостоятельно на основании данных бухгалтерского учета.

При заполнении Расчета необходимо следить, чтобы, не смотря на «округление», сохранялось арифметическое равенство показателей.

В соответствии с п.2,1 ст.15 Федерального закона №212-ФЗ, плательщик страховых взносов вправе в пределах расчетного периода зачесть сумму превышения расходов на выплату обязательного страхового обеспечения по обязательному социальному страхованию над суммой начисленных страховых взносов по указанному виду обязательного социального страхования в счет предстоящих платежей по обязательному социальному страхованию.

Расчетным периодом, согласно ст.10 закона №212-ФЗ, признается календарный год.

Обратите внимание: Если у организации расходы на выплату пособий по ФСС не «зачтены» за счет начисленных страховых взносов в пределах календарного года, возникший «перерасход» нельзя зачесть в счет предстоящих взносов в следующем году.

Пример заполнения Раздела I Таблицы 1

Раздел I, Таблица 2

В этой таблице расшифровывается сумма, отраженная в таблице 1 по строке «Расходы на цели обязательного

социального страхования (15)» .

Здесь отражаются суммы пособий, выплачиваемые за счет ФСС.

Обратите внимание: Суммы пособий, выплачиваемые за счет средств работодателей, в данной таблице не указываются.

Когда требуется указать «число случаев» - указывается количество обращений за пособием (например, количество листков нетрудоспособности).

В столбце «количество дней, выплат, пособий» - указывается количество дней больничного листа, либо количество единовременных пособий в штуках.

В строке 10 «Оплата 4-х дополнительных выходных дней для ухода за детьми-инвалидами» - указывается количество оплачиваемых дней.

В обычных ситуациях, как видно из примера, большинство пособий выплачивается за счет средств ФСС. Случаи, когда пособия оплачиваются за счет средств, финансируемых из федерального бюджета, встречаются в практике бухгалтера нечасто. Такими случаями могут быть выплаты пособий:

- В связи с беременностью и родами лицам, проходящим обучение по очной форме (по месту обучения).

- Лицам, связанным с Чернобыльской АЭС, ПО Маяк, Семиполатинским полигоном.

- Лицам, связанным с подразделениями особого риска.

- Лицам, которым производятся дополнительные выплаты, связанные с зачетом в страховой стаж периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию (в соответствии с законом №255-ФЗ от 29.12.2006г.).

Обратите внимание: В Таблице 2 необходимо указывать точное количество дней пособия, ведь именно по указанному в Расчете количеству дней, органы ФСС проверяют, не превышает ли выплаченное пособие установленных лимитов.

Пример заполнения Раздела I Таблицы 2

Раздел I, Таблица 3

Данные таблицы 3 содержат суммы выплат (и иных вознаграждений) физическим лицам, в том числе и те, на которые взносы в ФСС не начисляются.

В столбце «Всего с начала расчетного периода» - указываются итоговые суммы за 9 месяцев 2014 года.

В столбцах «В том числе за последние три месяца отчетного периода» - отражаются помесячно суммы выплат, произведенных соответственно в последние три месяца отчетного периода. 1 месяц – июль, 2 – август, 3 – сентябрь.

В строке «Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, в соответствии со ст.7 Федерального закона от 24 июля 2009 г. № 212-ФЗ» - указываются суммы всех выплат в пользу физических лиц, в том числе:

- оплата труда работников;

- пособия;

- подарки сотрудникам;

- материальная помощь сотрудникам;

- и т.п.

В строке «Суммы, не подлежащие обложению страховыми взносами в соответствии со ст.9 Федерального закона от 24 июля 2009 г. № 212-ФЗ» указываются суммы выплат, не облагаемых взносами. К таким суммам относятся:

- пособия за счет ФСС (как уплачиваемые за счет средств работодателя, так и уплачиваемые за счет средств ФСС);

- подарки сотрудникам;

- материальная помощь сотрудникам;

- и т.п.

В строке «Суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со ст. 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ» - указываются суммы выплат, превышающих предел, установленный для начисления взносов в ФСС.

База для начисления страховых взносов, в отношении каждого физического лица устанавливается Постановлениями Правительства РФ.

В 2012г. она была установлена в сумме, не превышающей 512 000 руб.

В 2013г. - 568 000 руб.

В 2014г. данный предел снова повысили. На этот раз - до 624 000 руб. (Постановление Правительства РФ от 30.11.2013г. №1101 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2014 г.»).

Пример заполнения Раздела I Таблицы 3

Заполнение Раздела II «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения»

Раздел II, Таблица 6

Данные таблицы 6 содержат суммы выплат физическим лицам. При этом отдельно показаны выплаты, на которые начисляются взносы в ФСС (столбец 3) и выплаты, на которые взносы не начисляются (столбец 5).

В строке 1 «Всего с начала расчетного периода» - указываются итоговые суммы за 9 месяцев 2014 года.

В строке 2 «В том числе за последние три месяца отчетного периода» - отражаются помесячно суммы выплат, произведенных соответственно в последние три месяца отчетного периода. 1 месяц – июль, 2 – август, 3 – сентябрь.

В столбце 6 «Размер страхового тарифа» - указывается тариф взносов на НС.

Раздел II, Таблица 7

Показатели таблицы 7 отражают «входящую» и «исходящую» задолженность/переплату по взносам на НС, суммы начисленных и уплаченных взносов, а так же суммы страховых расходов.

В строке 1 «Задолженность за страхователем на начало расчетного периода» и в строке 10 «Задолженность за территориальным органом Фонда на начало расчетного периода» - указываются цифры на начало 2014 года. Эти показатели отражены на 31.12.2013 в Расчете за 2013 год.

Остальные строки заполняются по показателям текущего 2014го года.

В столбце «Сумма» - указывается общая сумма того или иного показателя за отчетный период.

В остальных графах указываются данные, расшифровывающие цифру в столбце «Сумма», а именно:

- «на начало отчетного периода» - указывается сумма начисленных/уплаченных и пр. взносов за 6 месяцев отчетного года (именно эту цифру мы указали в столбце «Сумма» отчета за 2 квартал 2014 года).

- «за последние три месяца отчетного периода» - отражаются суммы, соответствующие трем месяцам 3 квартала. 1 месяц – июль, 2 – август, 3 – сентябрь. И начисления и расходы и уплата - указываются именно те, которые фактически происходили в соответствующем месяце. Если взносы уплачивались несколько раз за месяц – следует указать общую сумму фактических платежей.

В строке 16 «Недоимка» показывается сумма просроченной задолженности, исчисленная организацией самостоятельно на основании данных бухгалтерского учета.

При заполнении Расчета необходимо следить, чтобы, не смотря на «округление», сохранялось арифметическое равенство показателей.

Пример заполнения Раздела II Таблицы 6, Таблицы 7

Раздел II, Таблица 8, Таблица 9

Показатели таблицы 8 отражают данные о суммах расходов, связанных с несчастными случаями на производстве и профессиональными заболеваниями, а так же количестве оплачиваемых в связи с этими случаями дней.

В таблице 9 отражается количество человек, пострадавших от несчастных случаев на производстве и профессиональных заболеваний.

Порядок оформления, расследования и учета несчастных случаев регламентируются статьями 227-231 Трудового кодекса.

Подробнее о порядке проведения расследования, учета и оформления несчастных случаев на производстве читайте в статье «Несчастные случаи на производстве и обязательное страхование».

Формы документов, необходимых для расследования и учета несчастных случаев на производстве можно скачать на сайте ФСС.

Порядок предоставления и перечень пособий и прочих выплат, связанных с несчастными случаями и профессиональными заболеваниями регламентирован законом 125-ФЗ от 24.07.1998г.

Раздел II, Таблица 10

В новой редакции Расчета по форме 4-ФСС Таблица 10 называется «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

В данной таблице отражаются сведения об аттестации рабочих мест по условиям труда и проведенным обязательным предварительным и периодическим медицинским осмотрам работников на начало года.

По строке 1 в графах 3-6 указываются данные:

- Об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда.

- О количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к вредным и опасным условиям труда по результатам специальной оценки условий труда, содержащиеся в отчете о проведении специальной оценки условий труда.

В случае, если срок действия результатов аттестации рабочих мест по условиям труда, проведенной в соответствии с действовавшим до дня вступления в силу Федерального закона от 28 декабря 2013 г. №426-ФЗ порядком, не истек, то по строке 1 в графах 3 - 6 в соответствии со статьей 27 Федерального закона от 28 декабря 2013 г. №426-ФЗ указываются сведения на основании данной аттестации.

По строке 2 в графах 7-8 указываются данные:

О количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших:

- обязательные,

- предварительные,

- периодические медицинские осмотры.

Графы 7 – 8 необходимо заполнять в соответствии со сведениями:

- Содержащимися в заключительных актах медицинской комиссии по результатам:

- периодических медицинских осмотров (обследований) работников (пункт 42 Порядка* проведения обязательных предварительных (при поступлении на работу),

- периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными, опасными условиями труда.

*Данный Порядок утвержден приказом Министерства здравоохранения и социального развития РФ от 12.04.2011г. №302н.

2. Содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год (пункт 12 Порядка).

В графе 7 указывается:

- общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам.

В графе 8 указывается:

- число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров (обследований) работников по состоянию на начало года.

Согласно пункту 15 Порядка частота проведения периодических медицинских осмотров определяется:

- типами вредных и (или) опасных производственных факторов, воздействующих на работника,

- видами выполняемых работ.

Пример заполнения Раздела II Таблицы 10

Комментарии

4Какие листы обязательны, написано в Порядке заполнения расчета. Это всегда пишется в инструкциях по заполнению деклараций и расчетов