С 01.01.2015 введен новый порядок исчисления налога на имущество физических лиц исходя из кадастровой стоимости (гл. 32 НК РФ). Указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом РФ в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества (абз. 2 п. 1 ст. 402 НК РФ).

Порядок расчета налога на имущество физических лиц

Налог на имущество физических лиц рассчитывает сама налоговая инспекция по истечении календарного года отдельно по каждому объекту налогообложения по месту его нахождения, после чего направляет вам (не позднее 30 дней до наступления срока платежа) налоговое уведомление, в котором указываются сумма налога к уплате, объект налогообложения, налоговая база и срок уплаты налога (п. п. 2, 3 ст. 52, п. 1 ст. 408, п. 2 ст. 409 НК РФ).

Если у вас несколько объектов недвижимости в разных регионах, то вы получите уведомления от разных инспекций. Если же вы такое уведомление не получите, вам следует направить в инспекцию сообщение о своем имуществе (п. 2.1 ст. 23 НК РФ).

Самостоятельно ничего рассчитывать не требуется.

Проверка правильности расчета налога на имущество физических лиц

Чтобы проверить правильность расчета налога исходя из кадастровой стоимости, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Установите, верно ли определено имущество, которое облагается налогом.

Налогом на имущество физических лиц облагаются (п. п. 1, 2 ст. 401 НК РФ):

- жилой дом, в том числе жилые строения, расположенные на земельных участках для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, сооружения, помещения.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения (п. 3 ст. 401 НК РФ).

Сведения о таких объектах налоговые органы по месту нахождения имущества получают от территориальных отделений Росреестра (ст. 85 НК РФ).

Шаг 2. Установите, правильно ли определена налоговая база.

Налоговая база определяется исходя из представленной в налоговый орган кадастровой стоимости объекта, указанной в государственном кадастре недвижимости по состоянию на 1 января года, за который уплачивается налог, а если объект новый (образован в течение года) - на дату его регистрации (п. 1 ст. 403 НК РФ).

Налог считается по каждому объекту недвижимости в отдельности.

Если недвижимость находится в общей долевой собственности, то каждый из ее участников будет платить налог пропорционально своей доле.

А если квартира (или иная недвижимость) находится в общей совместной собственности супругов и оба они указаны в свидетельстве о регистрации права собственности, то они будут платить налог поровну (п. 3 ст. 408 НК РФ).

Если вы хотите удостовериться в том, что ИФНС при расчете налога использовала верную кадастровую стоимость объекта, информацию о ней по состоянию на 1 января можно узнать, направив в территориальный орган Росреестра запрос о предоставлении кадастровой выписки об объекте или кадастровой справки. Кадастровая справка о кадастровой стоимости объекта недвижимости предоставляется бесплатно по запросам любых лиц (п. 4.1 ч. 2, ч. 13 ст. 14 Закона от 24.07.2007 N 221-ФЗ).

Кадастровую стоимость объектов недвижимости можно также найти на сайте Росреестра.

Каждый объект жилой недвижимости облагается налогом не исходя из его полной кадастровой стоимости, а за вычетом стоимости определенного количества квадратных метров в зависимости от вида жилой недвижимости (п. п. 3 - 5 ст. 403 НК РФ):

- по квартире - 20 кв. м;

- по комнате - 10 кв. м;

- по жилому дому - 50 кв. м.

В отношении единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение, налоговая база уменьшается на 1 млн руб. (п. 6 ст. 403 НК РФ).

Местные органы власти (законодательные власти г.г. Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать данные размеры налоговых вычетов (п. 7 ст. 403 НК РФ).

Если при применении налоговых вычетов налоговая база принимает отрицательное значение, для расчета налога такая база принимается равной нулю и налог платить не нужно (п. 8 ст. 403 НК РФ).

Шаг 3. Проверьте, правильно ли применена налоговая ставка.

Узнать о ставках налога, установленных в конкретном регионе, можно с помощью интернет-сервиса ФНС России "Справочная информация о ставках и льготах по имущественным налогам" или на сайтах региональных управлений ФНС России.

Если ставки не определены местным и региональным законодательством, налог рассчитывается исходя из максимальных ставок, установленных в п. 2 ст. 406 НК РФ (пп. 1 п. 6 ст. 406 НК РФ).

Шаг 4. Определите, правильно ли указан срок владения имуществом.

Если вы владели имуществом менее года, то налог исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев владения имуществом к числу календарных месяцев в календарном году (п. 5 ст. 408 НК РФ).

В отношении имущества, перешедшего вам по наследству, налог исчисляется со дня открытия наследства (п. 7 ст. 408 НК РФ), в остальных случаях - с даты регистрации права собственности.

Количество месяцев владения имуществом зависит от дня оформления права собственности на это имущество (открытия наследства) (п. 5 ст. 408 НК РФ):

- если такой день - до 15-го числа месяца включительно, то налог исчисляется с начала этого месяца;

- если после 15-го числа месяца, то налог исчисляется с начала следующего месяца.

Дата, с которой прекращается исчисление налога, определяется аналогично.

Шаг 5. Выясните, есть ли у вас право на льготу по налогу.

Полностью освобождаются от уплаты налога, в частности, социально незащищенные граждане (например, инвалиды I и II групп, пенсионеры); люди творческих профессий; владельцы хозяйственного строения или сооружения, площадь которого не превышает 50 кв. м, если такая постройка расположена на земле, предоставленной для личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства (ст. 407 НК РФ).

Кроме того, на местном уровне могут быть предусмотрены дополнительные льготы, а также основания и порядок их применения (абз. 2 п. 2 ст. 399 НК РФ).

Нельзя заявить льготу по недвижимости, кадастровая стоимость которой более 300 млн руб. (пп. 2 п. 2 ст. 406, п. 5 ст. 407 НК РФ).

Независимо от количества оснований льгота предоставляется только в отношении одного объекта каждого вида по вашему выбору (п. п. 3, 7 ст. 407 НК РФ).

Информацию о льготах, установленных местными органами власти, вы можете получить через интернет-сервис ФНС России "Справочная информация о ставках и льготах по имущественным налогам" или на сайте УФНС вашего региона.

Чтобы получить льготу по налогу, в налоговый орган нужно представить заявление и подтверждающие документы (п. 6 ст. 407 НК РФ).

Если до конца 2014 г. вам была предоставлена налоговая льгота по старому Закону от 09.12.1991 N 2003-1, представлять в налоговую инспекцию документы для получения льготы по новым правилам не нужно (ч. 4 ст. 3 Закона от 04.10.2014 N 284-ФЗ).

Если в течение календарного года у вас возникло (прекратилось) право на льготу, сумма налога исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде.

При этом месяц возникновения права на льготу, а также месяц прекращения указанного права принимается за полный месяц (п. 6 ст. 408 НК РФ).

Льготу можно использовать, даже если вы обратились за ней несвоевременно.

При этом пересчитать налог можно будет не более чем за три года, предшествующих календарному году обращения, но не ранее даты возникновения у вас права на льготу.

Для перерасчета налога нужно подать в налоговую инспекцию письменное заявление и подтверждающие льготу документы (п. 6 ст. 408 НК РФ).

Налоговая инспекция должна принять решение о возврате суммы излишне уплаченного налога в течение 10 рабочих дней со дня получения такого заявления, а вернуть налог - в течение месяца со дня получения заявления (п. 6 ст. 6.1, п. п. 6, 8 ст. 78 НК РФ).

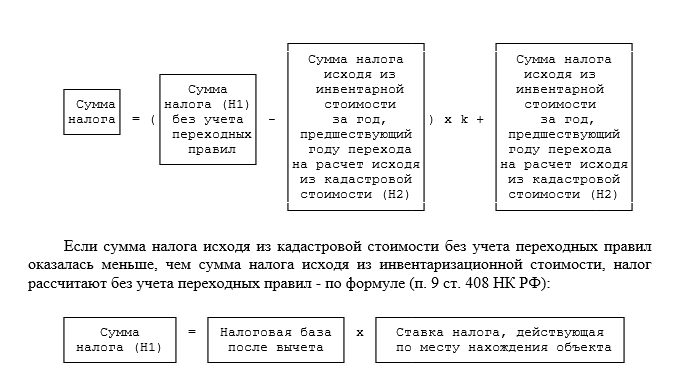

Шаг 6. Установите, учтены ли переходные правила расчета налога.

В течение первых четырех лет действия нового порядка налог исчисляется с учетом понижающих коэффициентов (в первый год - 0,2, во второй - 0,4, в третий - 0,6, в четвертый - 0,8).

В течение переходного периода сумма налога рассчитывается по формуле (п. 8 ст. 408 НК РФ):

Эта формула применяется, если имущество принадлежало вам весь год (полных 12 месяцев).

Если вы владели имуществом менее года, то сумма налога за год умножается на коэффициент нахождения объекта в вашей собственности (см. шаг 4).

Начиная с пятого года, налог будет считаться исходя из кадастровой стоимости без применения понижающих коэффициентов.

Узнать об особенностях порядка налогообложения имущества физических лиц исходя из кадастровой стоимости, а также рассчитать предполагаемую к уплате в 2016 г. за 2015 г. сумму налога можно, обратившись к разделу официального сайта ФНС "Налог на имущество физических лиц - 2016".

Комментарии

3Не всегда.

Вот что тоне совсем понял. Про долевую собственность рассказано а про совместную общую нет.

Тут вот какая закавыка. У супругов оказалось так что на некоторые объекты недвижимости в Свидетельстве указан один собственник - титульный. Это переведенные из жилого в жилое объекты и построенные дома. При этом в момент возникновения права собственности они были в браке. Брачного договора или раздела имущества не было. Те по сути хоть и указан один собственник в свидетельствах в силу закона собственниками являются оба. Следовательно и бремя уплаты налогов лежит на всех собственниках.

Но в налоговых уведомлениях помимо арифметических ошибок и ошибок с долями расчет налогов по таким объектам представлен только у титульного собственника.

Возникает вопрос как быть? С одной стороны какая казалась бы разница. С другой если почитать данную статью то каждый по каждому объекту иемеет право на вычет. Те если у одного из супругов части объектов нет в уведомлении, а они есть у другого то только один из их может воспользоваться льготой. А если смотреть с точки зрения смысла и ГК И СК. то по сути у них по 1/2 доли во всех объектах и 2 разных уведомления и у каждого льготы. Быть может сейчас это не так актуально тк сумму пока не велики. Но что будет через 4 года когда платить будем по полной. Хорошо бы заранее все урегулировать.

Особую остроту вопрос приобретает если один из супругов ИП и часть имущества возможно будет продаваться в будущем. Масса нюансов возникнет.

Как быть? Делать изменения в реестре и вписывать второго супруга в титул? И потом писать заяления в налоговую? Или быть может достаточно чтобы оба супруга написали заявления в налоговую с просьбой указать по 1/2 у каждого и приложить свидетельство о браке. По сути жетого должно быть достаточно.

В налоговой мой вопрос просто не поняли.