Прежде чем представлять документы по требованию налоговиков, пристально изучите его. Обратить внимание нужно на, так называемые, «контрольные точки». Может так получиться, что все требование или некоторые его пункты можно не исполнять.

Понятно, что налоговики пытаются получить от компаний максимум документов и информации. Однако, часто злоупотребляют своими правами. Внимательно изучите их требование по «контрольным точкам» (см. образец ниже). Вероятно, что в нем вы найдете пункты, которые можно не исполнять. Тогда вы не только сэкономите свое время, но и не дадите налоговикам лишнего повода для претензий.

Встречный запрос

Если требование непонятно, расплывчато, советую ответить встречным запросом. В нем вам целесообразно уточнить, что конкретно нужно налоговикам и в рамках каких мероприятий, потребовать сослаться на кодекс. Это позволит не копировать лишний объем документов и даст время привести в порядок первичку. Также можно сдать часть документов, а по остальным отказать.

Если требование незаконное, стоит направить в инспекцию письмо и изложить свои доводы. Возможно, тогда инспекция приведет требование в соответствие с кодексом. Налоговики часто сами говорят о том, что такие случаи нередки.

Когда отказываетесь отвечать на требование, взвесьте риски. Даже, если компания полностью права, инспекция после отказа может начать углубленный анализ на предмет выездной проверки.

Анализ требования из ИФНС

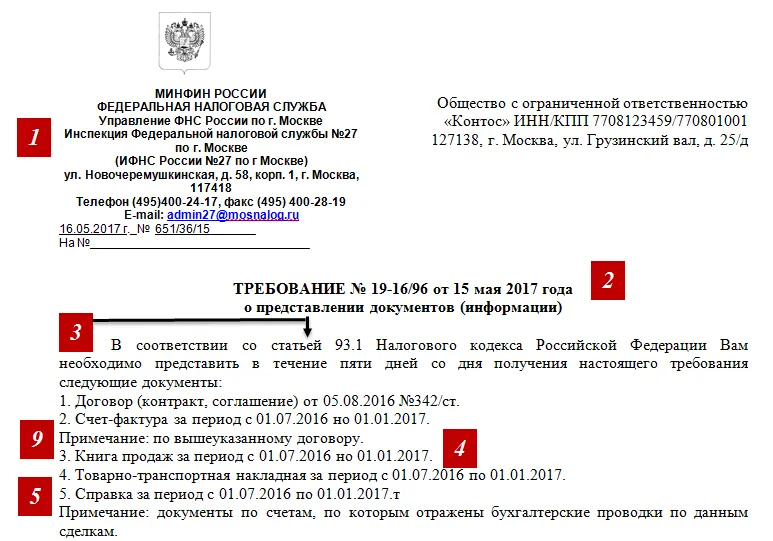

На приведенном образце показано, какие нарушения могут допустить налоговики в требовании и как этим воспользоваться.

Образец. Где искать ошибки в требовании налоговиков

На что обратить внимание в требовании

В образце выше красными цифровыми метками отмечены моменты, на которые стоит обратить внимание.

Вот расшифровка наших примечаний:

1. По поводу инспекции, запрашивающей документы: делать это может только та ИФНС, где ваша компания состоит на налоговом учете. Если в запросе указана другая инспекция, то на него можно не отвечать.

2. Всегда обращайте внимание на дату запроса. Если запрос связан с камеральной проверкой налоговики вправе прислать требование только в течение трех месяцев после сдачи декларации (п. 2 ст. 88 НК РФ). Если они опоздали, то Вы вправе не отвечать.

3. Если инспекторы не нашли оснований для запроса, то они пишут: «на основании статьи 31 НК РФ». Указанная статья не дает им основание требовать документы. Осторожным налогоплательщикам можно посоветовать их сдать, иначе налоговая может доначислить налоги или оштрафовать.

4. Посмотрите на периоды, за которые налоговый орган запрашивает сведения. К примеру, в связи с проверкой за II квартал, истребуются сведения за I квартал, либо за какой-то квартал уже истекшего года. В этом случае, вы вправе ответить, что предмет запроса е связан с проверкой.

5. Проверяющие убеждены, что, если в требовании отсутствуют названия документов, но указан период, компания обязана представить все документы в рамках указанного периода. Однако, если из запроса невозможно понять, какие конкретно документы необходимы проверяющим, вы вправе ничего не представлять. Вместо этого нужно уточнить у налоговиков перечень истребуемых документов.

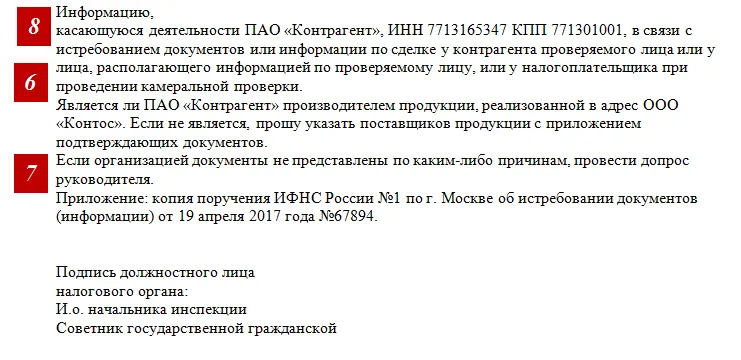

6. Налоговики вправе запросить у вас документы (информацию) только по тем контрагентам, с которыми вы непосредственно работаете. На запросы о поставщиках и покупателях ваших контрагентов, вы отвечать совсем не обязаны.

7. Иногда в требование ошибочно попадают части из поручения другой инспекции. Компания самостоятельно не может провести допрос своего руководителя. На подобные ошибки можно не обращать внимание.

8. Налоговый орган не вправе истребовать информацию, если присылает запрос, ссылаясь на ст. 93 НК РФ. В этом случае налоговики вправе требовать только документы. Компания вправе отказаться давать сведения, если уверена, что контрагент абсолютно реальный и опасаться нечего. На встречных (ст. 93.1 НК РФ) и камеральных проверках (ст. 88 НК РФ) такое требование законно.

9. Как правило, в примечаниях инспекторы уточняют, какие именно им нужны документы. Если просят счета-фактуры по конкретному договору, то все счета-фактуры за период представлять не нужно.

Комментарии

1