Компании ежемесячно должны представлять сведения о работниках в Пенсионный фонд по форме СЗВ-М. Срок сдачи – 15 число следующего месяца. Форма не сложна в заполнении. Однако штраф за ошибки в ней и за нарушение срока ее сдачи высок.

Кто должен представить форму СЗВ-М

Организации ежемесячно представляют в Пенсионный фонд сведения о застрахованных лицах (форма СЗВ-М).

Работодатель-страхователь обязан представлять отчетность по форме СЗВ-М в отношении застрахованных лиц, работающих по трудовому или гражданско-правовому договору, на вознаграждения по которому начисляются взносы. Причем если сотрудники числятся в штате компании, то СЗВ-М нужно сдавать вне зависимости от того платил им деньги работодатель или нет, а также не зависимо от уплаты страховых взносов.

А вот в отношении работников, которые трудятся по гражданско-правовому договору ситуация иная. Работодатель должен представить отчетность только при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам (письмо ПФ РФ от 27.07.2016 № ЛЧ-08-19/10581)..

Кроме того, ведомство отметило, что если в компании нет физлиц, с которыми заключены трудовые или гражданско-правовые договоры, на вознаграждения по которым начислялись взносы, то обязанности по представлению СЗВ-М у нее нет.

Сроки сдачи СЗВ-М в 2017 году

Форму СЗВ-М необходимо сдавать в ПФР ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом (месяцем). Если дата сдачи отчета выпадает на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Таким образом, последними датами сдачи отчетности по форме СЗВ-М в 2017 году являются 15 февраля, 15 марта, 17 апреля, 15 мая, 15 июня, 17 июля, 15 августа, 15 сентября, 16 октября, 15 ноября, 15 декабря, 15 января 2018 года.

Обратите внимание: если численность сотрудников превышает 25 человек, отчетность необходимо представлять в электронном виде с усиленной квалифицированной электронной подписью.

На сайте фонда в свободном доступе размещены программы для подготовки и проверки отчетности, которые в значительной степени облегчают процесс подготовки и сдачи отчетности для плательщиков страховых взносов.

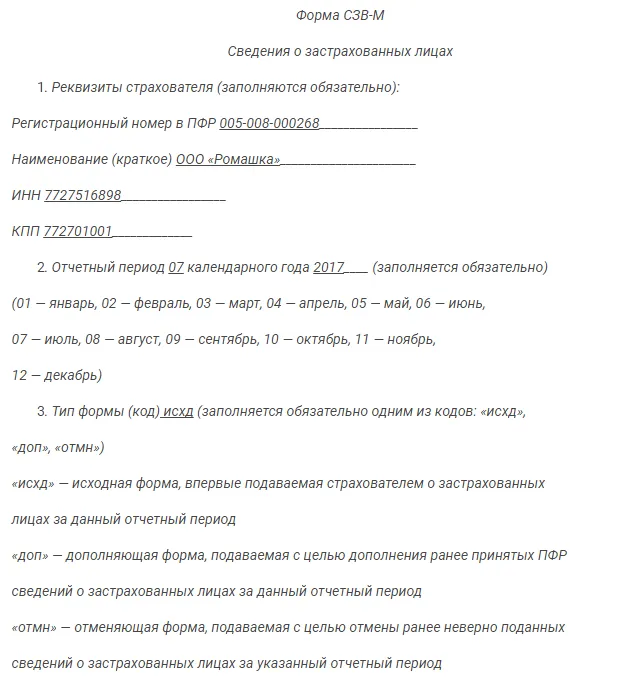

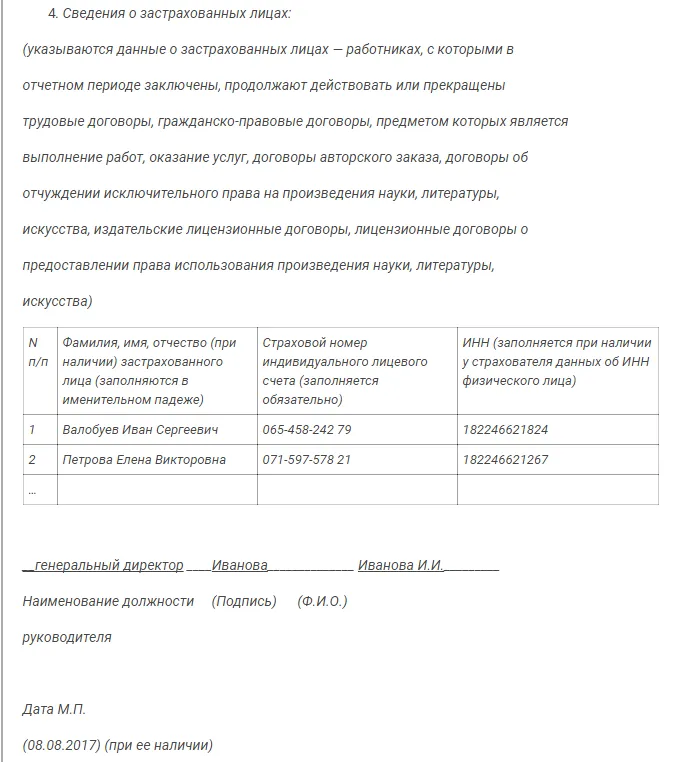

СЗВ-М образец заполнения

Постановлением Правления ПФ РФ от 01.02.2016 № 83п утверждена форма указанной отчетности СЗВ-М. СЗВ-М — это сведения обо всех застрахованных лицах, числящихся в организации, в том числе работающих по ГПД.

Электронный формат СЗВ-М утвержден Постановлением Правления ПФ РФ от 07.12.2016 № 1077п.

Работодатели представляют следующие сведения о работниках:

- страховой номер индивидуального лицевого счета (СНИЛС);

- фамилию, имя и отчество;

- ИНН.

Образец заполнения СЗВ-М за июль 2017 года

Штраф за СЗВ-М

За нарушение сроков сдачи персформы в свое отделение фонда, а также представление ее с ошибками грозит штраф 500 рублей за каждое застрахованное лицо.

В каких случаях можно избежать санкции или хотя бы ощутимо их снизить? В последнее время было вынесено несколько вердиктов, являющихся хорошим подспорьем для избежания либо снижения штрафов, связанных с ежемесячной отчетной формой СЗВ-М.

Например, из Постановления АС Дальневосточного округа от 10.04.2017 № Ф03-924/2017 можно понять, какие ошибки в СЗВ-М, по мнению судей, не приводят к штрафу. Из материалов дела следует, что компания в установленный срок представила в Пенсионный фонд форму СЗВ-М. Однако позже фирма выявила ошибки в представленной отчетности и уже за пределами срока сдачи формы, представила дополняющий бланк.

ПФР проверяя правильность заполнения, полноту и своевременность представления исходной и дополняющей формы СЗВ-М, привлек компанию к ответственности за нарушения сроков сдачи СЗВ-М за рассматриваемый период.

Не согласившись с решением фонда, компания обратилось с заявлением в арбитражный суд. Суд установил, что страхователь самостоятельно выявил ошибку в представленных сведениях и исправил ее до момента обнаружения огреха пенсионным фондом. Данное обстоятельство судом первой инстанции расценено как подтверждение отсутствия вины компании во вмененном нарушении, в связи с чем оспариваемое решение управления признано недействительным.

Выводы суда первой инстанции поддержаны апелляционным судом, с чем согласился окружной суд.

Исходная СЗВ-М направлена страхователем с соблюдением срока, а дополняющая форма представлена в фонд по инициативе компании в связи с самостоятельным выявлением последней ошибок в ранее представленных сведениях.

Кроме того, окружной суд привел письмо ПФР от 14.12.2004 № КА-09-25/13379, в котором указано о возможности не применения финансовых санкций, предусмотренных ч. 3 ст. 17 Закона № 27-ФЗ, если страхователь самостоятельно выявил ошибку и представил достоверные сведения по персонифицированному учету. Аналогичное указание о возможности неприменения финансовых санкций в случае исправления ошибки страхователем до момента ее обнаружения фондом установлено п. 39 ныне действующей Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной Приказом Минтруда РФ от 21.12.2016 № 766н.

Есть немало примеров судебных решений, где размер санкций удавалось скостить. В одном деле штраф за опоздание со сдачей СЗВ-М был снижен в 100 раз (Решение АС Свердловской области от 12.09.2016 № А60-33366/2016). А АС Нижегородской области снизил штраф с 44 000 до 4 400 рублей (Решение от 12.01.2017 № А43-31049/2016).

Начать дискуссию