Иногда налоговые риски возникают в самых неожиданных местах. И при отсутствии недобросовестных намерений хозяйствующих субъектов. Как, например, НДС при сдаче имущества в аренду, исключить который помог Договор простого товарищества. Разбираем вместе с экспертами taxCoach.

Исходная ситуация:

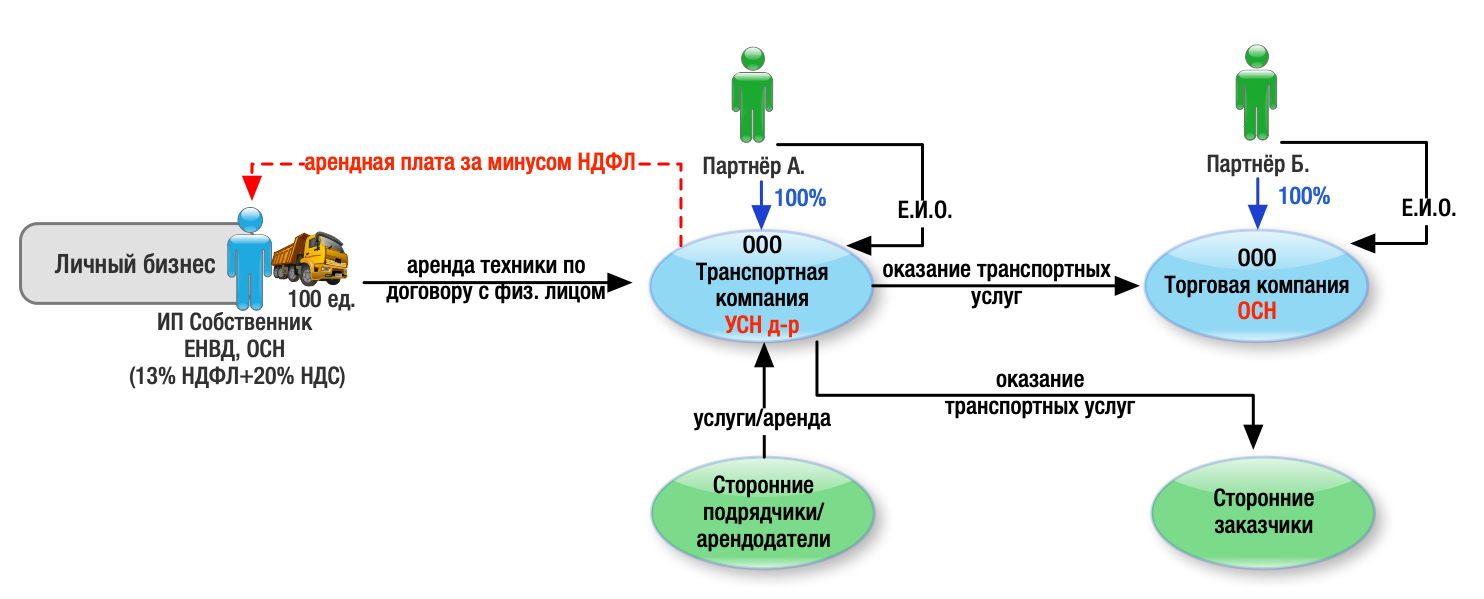

Основной собственник торгового бизнеса, владеющий более 100 автомобилями, сдаёт их в аренду внутрихолдинговой транспортной компании (ТК) на УСН. В свою очередь ТК, юридически принадлежащая партнёру А., на этих авто оказывает транспортные услуги торговому дому (ТД) на ОСН, зарегистрированному на второго партнёра — Б. Обе компании находятся на одной огороженной площадке. При этом у ТК есть и сторонние заказчики услуг, а также сторонние арендодатели транспорта и подрядчики.

Сам собственник от активного участия в этом направлении отошёл, владеет ключевым для бизнеса имуществом, имеет так же свой личный бизнес и применяет ЕНВД (до 2021 года) и ОСН (для ИП, напомним, это 13% НДФЛ и 20% НДС). Однако, договор аренды с ТК оформлен от имени Собственника как физического лица. «Ведь он как ИП занимается абсолютно иным видом деятельности, а здесь просто передал в аренду своё личное имущество». Транспортная компания добросовестно удерживает НДФЛ при перечислении арендных платежей.

Риск оформления отношений подобным образом в том, что передача в аренду такого количества транспортных средств — очевидно предпринимательская деятельность, направленная на систематическое получение прибыли. А следовательно, с полученных платежей необходимо платить НДС. Особенно учитывая официальный предпринимательский статус собственника. Весьма существенная сумма получается. При этом входящий НДС транспортной компании не нужен, она на УСН и счета за свои услуги Торговому дому выставляет без этого налога. Однако позиция контролирующих органов и судов по этому вопросу давно сложилась.

Нормативное обоснование:

В соответствии с абз.3 п.1 ст.2 ГК РФ, предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

ФНС РФ отмечает Письмо Федеральной налоговой службы от 7 мая 2019 г. N СА-4-7/8614@, что предпринимательская деятельность может заключаться не только в использовании гражданином результатов труда, но и в использовании принадлежащего ему имущества для целей осуществления предпринимательской деятельности. Признаком, свидетельствующим об осуществлении физическим лицом предпринимательской деятельности, в частности, является приобретение физическим лицом имущества в целях систематического получения дохода от его использования (т.е. когда имущество не предназначено для использования в личных целях физического лица).

Несмотря на отсутствие найденных нами судебных дел, связанных со сдачей физическими лицами в аренду именно транспортных средств, существует практика по схожим обстоятельствам, когда суд признавал предпринимательской деятельностью и объектом налогообложения НДС передачу физическими лицами в аренду организациям объектов нежилой недвижимости.См. Определения Верховного Суда РФ от 20.07.2018 № 16-КГ-18-17, от 11.12.2018 № 302-ЭС18-20366, от 31.08.2017 № 307-КГ17-11240, от 24.05.2016 № 02-КГ16-5502.

Как исправить ситуацию

Напомним её ключевые моменты:

- ИП Собственник на ОСН;

Транспортная компания на УСН с объектом «доходы минус расходы»; ТД на ОСН;

Обе компании находятся на одной площадке с распределительным центром всего торгового направления;

У ТК есть сторонние заказчики транспортных услуг;

- В рассматриваемом направлении три партнёра: собственник, А и Б, а следовательно, неизбежно есть устные «правила игры».

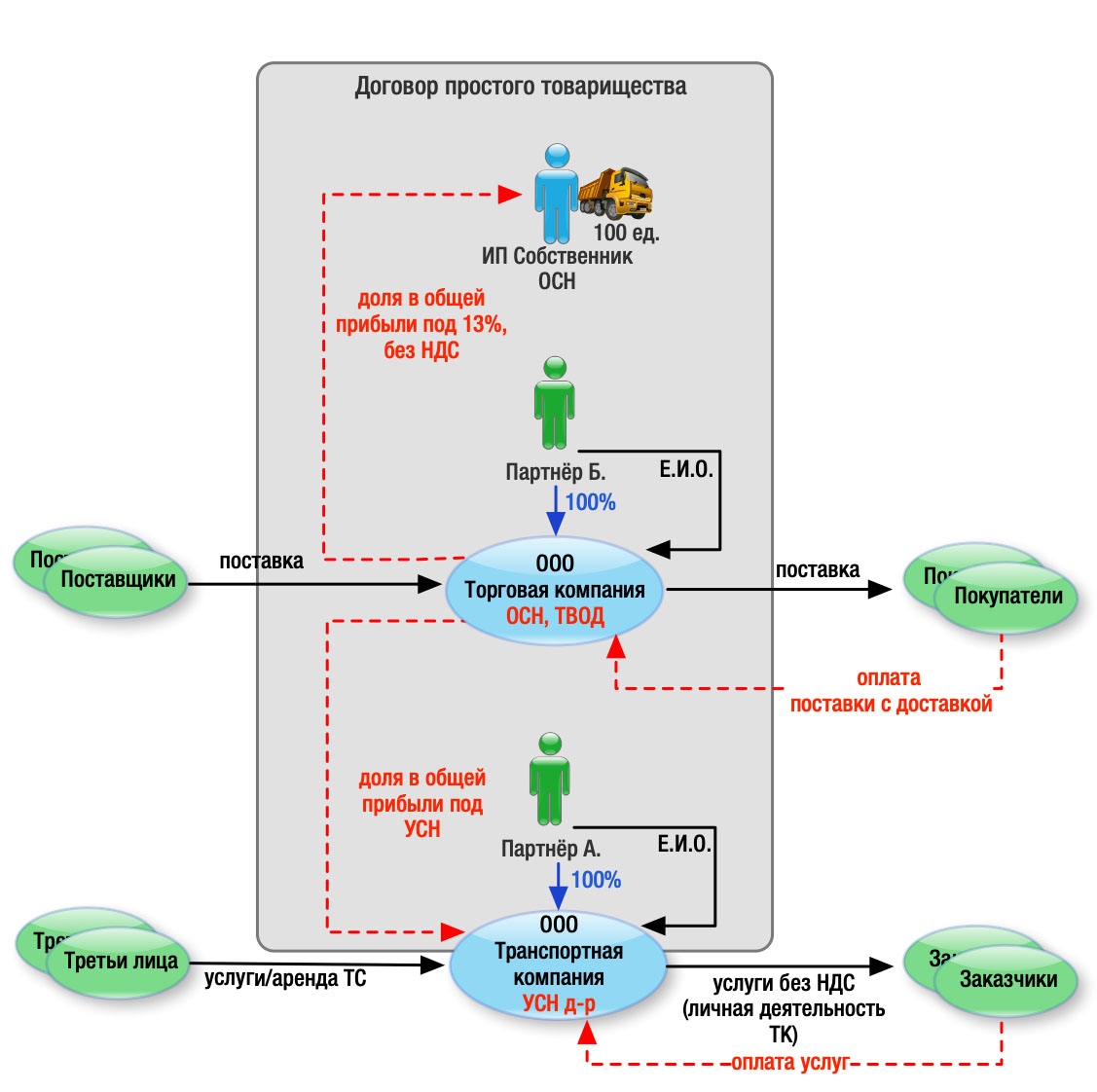

Решением стало внедрение в конструкцию Договора простого товарищества. Напомним, по его условиям несколько хозяйствующих субъектов объединяют свои усилия, чтобы совместно вести предпринимательскую деятельность. При этом прибыль, полученная Товарищем ведущим общие дела (ТВОД) от своего лица, но в интересах всех товарищей, распределяется между партнерами в зафиксированной в договоре пропорции и облагается уже по их ставке, в том числе по УСН.

Итак, что в итоге получилось:

(А) ИП Собственник, Транспортная компания и ТД заключили договор простого товарищества. Внесли в качестве вкладов в совместую деятельность денежные средства (все), право пользования автомобилями (ИП), навыки оказания транспортных услуг (ТК).

(Б) Всю торговую деятельность, как и раньше, ведёт Торговый дом. Покупает и продаёт товары. Для поставщиков и покупателей ничего не изменилось. Даже договоры остались прежними.

(В) Все продажи торгового дома идут с НДС, как и прежде. ТД берёт входящий НДС к вычету. Ничего не изменилось.

(Г) Однако Транспортная компания больше не выставляет Торговому дому счета на свои услуги. ТК теперь выполняет свою функцию по организации доставки товара в рамках совместной деятельности, получая ежемесячно/ежеквартально свою часть прибыли от совместной деятельности и уплачивая налог по своей прежней ставке по УСН. В отношении оказания транспортных услуг третьим лицам ТК ведёт деятельность самостоятельно, выставляя счета от своего имени и без НДС, как и прежде.

(Д) ИП Собственник ничего больше не сдаёт в аренду. Право пользования автомобилями передано в качестве вклада по договору простого товарищества, что не образует налоговую базу по НДС (п.п.4 п.3 ст. 39 НК РФ). Теперь он получает не арендную плату, а свою часть прибыли от совместной деятельности. И теперь у него нет обязанности исчислить НДС. НДС возникает только при продаже товаров (как и ранее).

(Е) Учитывая, что Договор простого товарищества — очень гибкая конструкция, собственник и его партнёры юридически зафиксировали свои устные договорённости в отношении бизнеса. В том числе возможность контроля друг друга и персонала обеих компаний.

Таким образом, переформатировав отношения сторон, решено несколько задач одновременно:

исключили возникновение НДС там, где он не нужен. При этом, учитывая, что вся деятельность простого товарищества облагается НДС, бюджет никак не пострадал. Налоговой выгоды по НДС нет;

все участники сохранили свои системы налогообложения. Несмотря на то, что ТК участвует в общей торговой деятельности, которая облагается НДС, свою часть прибыли она облагает под УСН. ИП продолжает получать доходы под 13% НДФЛ;

- для третьих лиц ничего не изменилось.

Случайные налоговые последствия могут быть весьма неприятны. А потому критическое «прощупывание» отношений, особенно взаимосвязанных сторон, на наличие подобных рисков должно быть регулярным. Чтобы успеть исправить ситуацию.

Начать дискуссию