Работа с кадрами по договорам ГПХ часто вызывает много вопросов даже у опытных бухгалтеров. Как, например, внести договор ГПХ в бухгалтерскую программу — ту же 1С? Как начислить такому сотруднику зарплату? Разберемся в статье.

Первоначальные настройки

Рассмотрим процесс на примере операций в «1С:Бухгалтерия 8».

Чтобы в программе была возможность зарегистрировать договор гражданско-правового характера, настроите функциональность («Главное» / «Администрирование» — блок «Настройки» — «Функциональность» — «Сотрудники» — галка «Договоры подряда»).

Галочка «Договоры подряда» откроет вам доступ к следующим опциям:

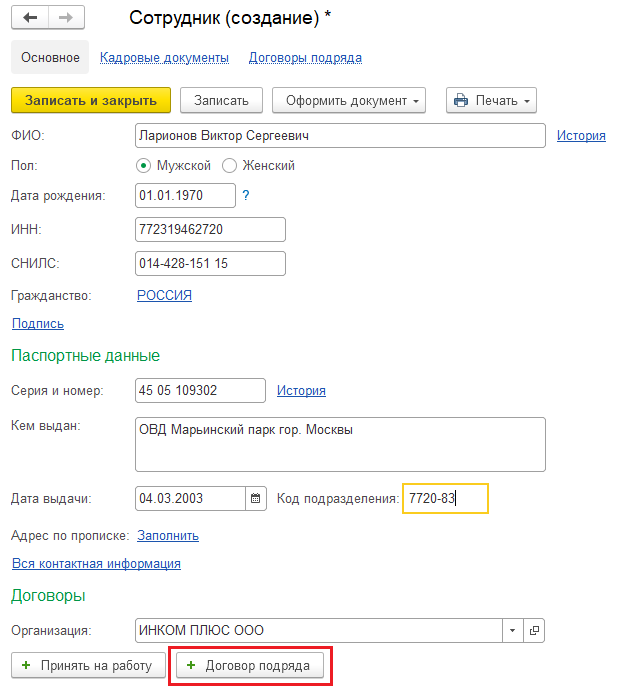

возможность осуществить прием на работу в карточке сотрудника в разделе «Договоры» и по ссылке «Договоры подряда»;

просмотр всех договоров ГПХ, оформленных на сотрудника (по ссылке «Договоры подряда» в карточке сотрудника);

раздел «Договоры подряда» в «Зарплата и кадры».

Прием на работу сотрудника по договору ГПХ

Если исполнитель не работает в организации и ранее с ним не заключали договоры подряда, внесите его сведения в личную карточку сотрудника. После этого уже можно зафиксировать в программе условия ГПД.

В ситуации, когда сотрудник уже работает в организации по основному месту работы или по договору ГПХ, создавать новую личную карточку не требуется. Все данные вносите в созданную ранее карточку.

Начисление зарплаты по ГПД в «1С»

Начисляют оплату труда по договору ГПХ стандартным документом «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

Нажимаем кнопку «Заполнить», и программа автоматически начислит вознаграждения по договору.

С

курсом профпереподготовки «Кадровик с нуля до профи: все навыки от ТК до 1С: ЗУП» вы с нуля освоите все тонкости кадрового учета: прием, увольнение сотрудников по новым правилам 2024 года, ведение воинского учета, работу в 1С:ЗУП, а после обучения получите диплом профпереподготовки, внесенный в реестр Рособрнадзора. Стоимость обучения сейчас снижена 32 990 5 900 руб., успейте записаться по акции.

Из документа «Начисление зарплаты» по кнопке «Выплатить» можно сформировать комплект документов на выплату всей зарплаты, которую не выплатили за указанный месяц. А также документы на уплату НДФЛ.

ГПД в СЗВ-ТД

Отчет СЗВ-ТД подают только по тем, с кем заключили трудовой договор. Отношения с сотрудниками, которых приняли по договору гражданско-правового характера, регулирует Гражданский кодекс РФ:

договоры на оказание услуг (ст. 779 ГК РФ);

выполнение работ, подряд (ст. 702 ГК РФ);

авторский заказ (ст. 1288 ГК РФ) и др.

Таким образом, на граждан, принятых по ГПД, СЗВ-ТД не сдают.

ГПД в СЗВ-М

В отчет по форме СЗВ-М заносится информация только о тех сотрудниках, с доходов которых работодатель отчисляет страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Следовательно, в отчетность не включаются сведения о:

ИП, т.к они самостоятельно уплачивают страховые взносы (подп. 2 п. 1 ст. 419 НК РФ);

иностранные граждане и лица без гражданства, работающие в рамках договора подряда за пределами РФ (пп. 5 и 7 ст. 420 НК РФ);

студенты на очной форме обучения, получающие выплаты за работу в студенческом отряде (подп. 1 п. 3 ст. 422 НК РФ).

ГПД в СЗВ-СТАЖ

СЗВ-СТАЖ, в отличие от СЗВ-ТД, заполняют на всех застрахованных лиц, которые находятся со страхователем в трудовых отношениях или с которыми заключили гражданско-правовые договоры на выполнение работ, оказание услуг (п. 1.5 Порядка, утв. Постановлением ПФР от 11.01.2017 № 3п). То есть данные по ГПД отражаем в СЗВ-СТАЖ.

Чтобы программа автоматически заполняла в СЗВ-СТАЖ данные о подрядчиках и исполнителях, надо провести договор гражданско-правового характера через личную карточку сотрудника.

Сведения по договору, которые отразились в СЗВ-СТАЖ, можно просмотреть, провалившись в сотрудника в самом отчете.

Проверяем такой показатель, как период работы:

начало работ — это дата, которую указали непосредственно в самом договоре;

окончание работ — дата подписания акта выполненных работ или оказанных услуг, даже если по договору дата окончания работ более поздняя.

В столбце «Исчисляемый стаж» в графе Параметры нужно указать по каждому конкретному договору:

«ДОГОВОР», если оплатили услуги (работы) в отчетном периоде;

«НЕОПЛДОГ» или «НЕОПЛАВТ», если на отчетную дату оплату по договору не проводили.

При этом код «НЕОПЛДОГ» указываем в отношении неоплаченных договоров на выполнение работ или оказание услуг, а «НЕОПЛАВТ» — по иным договорам.

К примеру, по договорам авторского заказа, об отчуждении исключительных прав на произведения науки, литературы, искусства.

ГПД в 2-НДФЛ и 6-НДФЛ

Информация по выплатам ГПДшникам отражается в отчетности по НДФЛ.

Для корректного отражения данных работодатель должен помнить, что:

все выплаты, включая авансы, по договору ГПХ подлежат отражению в отчетах (п. 1 ст. 223 НК РФ, письмо Минфина РФ от 26.05.2014 № 03-04-06/24982);

дата получения физическим лицом «подрядного» дохода — день его перечисления на карточку или выдачи денег из кассы, в том числе дата выдачи подрядчику аванса. А вот дата подписания акта сдачи-приемки работ значения не имеет, что подтверждают налоговики (см., например, письмо УФНС по г. Москве от 16.01.2019 № 20-15/003917@);

срок перечисления НДФЛ — не позднее дня, следующего за днем выплаты вознаграждения сотруднику.

Зарплатные налоги и взносы по ГПД

НДФЛ. Если организация (ИП) заключили договор на выполнение работ, оказание услуг с обычным физлицом (не предпринимателем), то с вознаграждения по этому договору нужно исчислить, удержать и уплатить НДФЛ (п. 1, 2, 4, 6 ст. 226 НК РФ, письмо Минфина от 21.07.2017 № 03-04-06/46733).

Это нужно сделать, даже если в договоре предусмотреть пункт о том, что обязанности по исчислению и уплате НДФЛ лежат на сотруднике. То есть налоговым агентом по НДФЛ все равно будет выступать организация или ИП, заключившая договор с сотрудником (письмо Минфина от 09.03.2016 № 03-04-05/12891).

Страховые взносы. По ГПД на выполнение работ, оказание услуг платим страховые взносы на два вида страхования: ОПС и ОМС (п. 1 ст. 420 НК РФ). Соответственно, такие договоры попадают в Расчет по страховым взносам, который сдаем в ФНС.

В форму 4-ФСС вознаграждение попадет, если стороны прописали возможность страховать ГПХ-работника на случай травматизма. По умолчанию взносы по травме в соцстрах по ГПДшникам не платят.

Особняком стоят гражданско-правовые договоры, предмет которых — переход права собственности или иных вещных прав на имущество, передача имущества в пользование. По таким «вещным» договорам взносы не начисляют (п. 4 ст. 420 НК РФ). Пример: договоры купли-продажи, аренды, займа и т.д.

Допустим, работник предоставил организации заем. Значит, с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется.

Комментарии

2А что правильнее ГПХ или ГПД, в статье ведь про них как про одно и тоже

А разве договор ГПХ - договор гражданско-правового характера и ГПД - гражданско-правовой договор это разные понятия??