Форма и изменения в отчете о финрезультатах в 2024

Приказ Министерства финансов № 66н утвердил форму отчетной документации. Большая часть предприятий применяет стандартную форму (ОКУД 0710002). Представители малого бизнеса, НКО и участники проекта Сколково используют и сдают ОФР в упрощенной форме.

Отчет не относится к рекомендуемому виду бухгалтерской документации. Заполнять и предоставлять форму в налоговые органы обязаны все организации.

В ПБУ 18/02 в 2020 году были внесены корректировки, которые оказали влияние на отражение данных о налоге на прибыль в ОФР. Бухгалтеры при оформлении отчетности должны учитывать следующие моменты:

строка (стр.) 2410 складывается из цифр, которые содержит стр. 2411 (стр. 180 второго листа декларации по налогу на прибыль) и стр. 2412 (изменение данных отложенных налоговых активов и обязательств);

для вычисления чистой прибыли (ЧП) — строки 2400 — требуется сложить значения строк 2300, 2410, 2460;

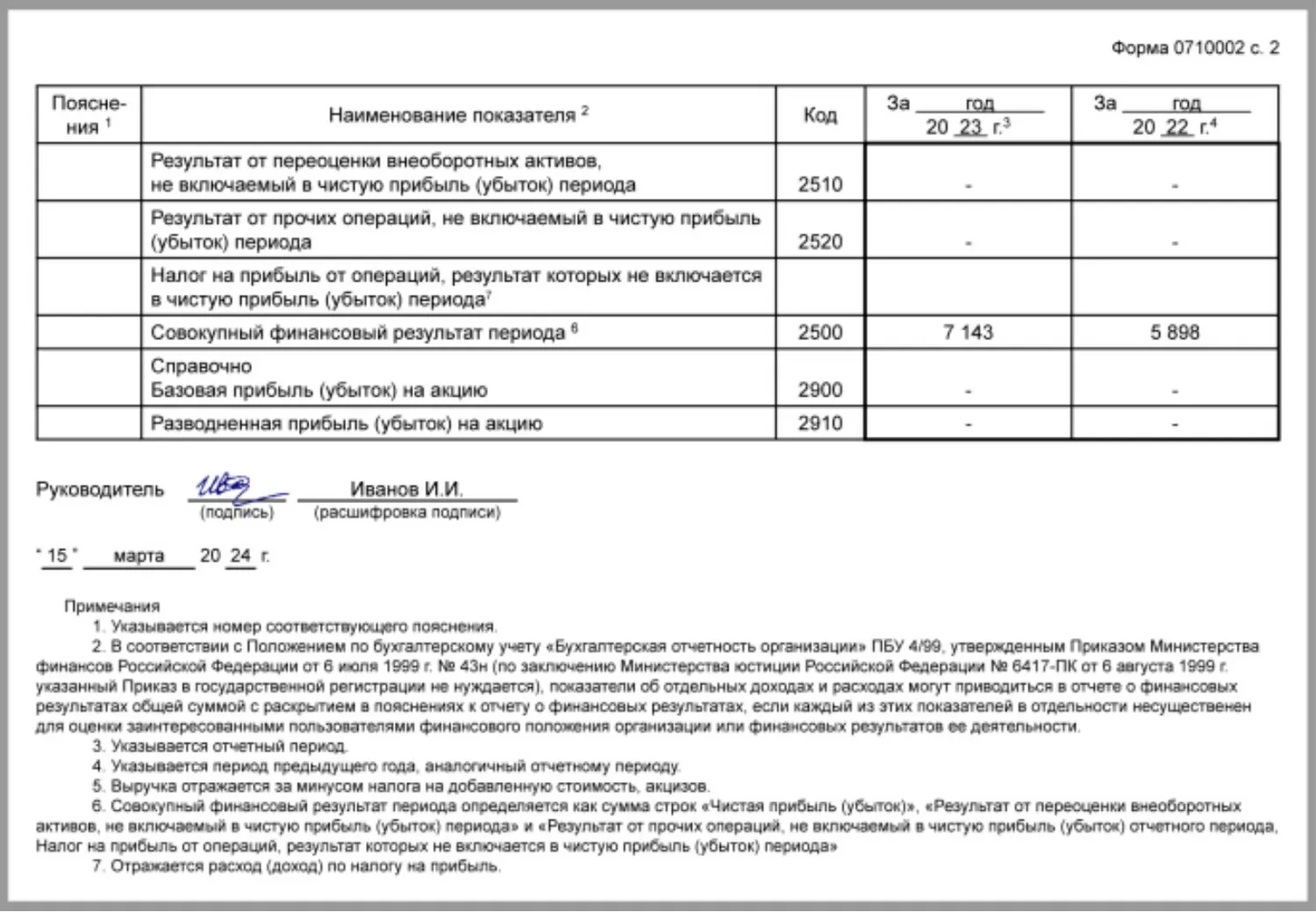

в отчетную документации введена стр. 2530. Она нужна для отражения данных о налоге на прибыль по итогам проведения переоценки внеоборотных активов, которые не учитываются при расчете ЧП периода (стр. 2510), других операций, которые не включаются в ЧП периода (стр. 2510).

Последние корректировки в ОФР вносились приказом Министерства финансов № 61н от 19 апреля 2019 и вступили в юридическую силу с 2020 года.

Отчет о финансовых результатах: расшифровка

ОФР — важный отчетный документ, который показывает работнику налогового органа, банковской организации, руководителю предприятия, как формировались основные типы прибыли:

валовая;

от реализации;

до обложения налогами;

итоговая величина — ЧП.

Бухгалтерская финансовая отчетность заполняется в тысячах рублей. При необходимости внесения в форму отрицательных сумм (примеры: расходы, убытки) используются круглые скобки.

Что отражает отчет о финрезультатах (ФР)

В отчетном документе содержится информация о доходах, тратах предприятия за отчетный период, сведения о прибыли, убытках. Цифры для заполнения отчета берутся из документации бухучета, который ведет каждое предприятие.

С бухгалтерской точки зрения, финансовый результат — это разница между доходами и расходами за конкретный календарный период. Итог отражается на 99 счете. Каждая организация стремится получить максимальную прибыль: положительную разницу между доходами и расходами.

Все доходы, затраты в отчетной документации подразделяются на 3 категории с учетом типа операций:

операционные. К группе относятся суммы от основного вида деятельности предприятия;

неоперационные. К категории относятся цифры от прочей деятельности организации;

финансовые (процентные). К группе принадлежать расходы, доходы, которые образуются в результате финансовой деятельности предприятия. К ней относятся платежи по кредитам или доход в процентах от вкладов.

Отчет формируется с использованием способа начисления: компания учитывает расходы, доходы в момент совершения сделки, операции. По этой причине суммы, которые содержит отчет о ФР, часто не соответствуют движению денег в организации по факту.

Пример: предприятие оказало услугу контрагенту, предоставило отсрочку и ожидает поступление средств на счет. Другими словами, в этом случае в отчетной форме прибыль отражается, а фактически деньги отсутствуют.

Во время коммерческой деятельности компании нередко возникает противоположная ситуация. Пример: предприятие закупило сырье, но не перевела деньги за него, или совершила авансовый платеж и ждет поставки.

По этой причине необходимо проводить сравнение ОФР с отчетом о движении денежных средств. Если между документами выявлены существенные расхождения, то требуется выяснить причины их формирования.

Научим составлять и анализировать финансовые отчеты на курсе «Управленческий учет для бухгалтера: от азов до настройки в 1С, Excel, финансового менеджмента и бюджетирования».

Научитесь понимать, откуда приходят и куда уходят деньги компании. Поднимитесь по карьерной лестнице, заслужите уважение начальства и прибавку к зарплате.

Сейчас на курс действует скидка: 3 299 ₽ 11 499 ₽.

Типы доходов в отчете о финансовых результатах

Все суммы (расходы и доходы) в форме подразделены на финансовые, операционные, неоперационные. С учетом этой классификации выделяется несколько типов доходов:

Процентные. Они включают суммы от финансовой деятельности предприятия. К таким суммам относятся проценты, которые организация получила за предоставленные кредитные средства другим юрлицам, ИП, или полученные проценты по банковским депозитам;

Выручка. К этому типу относится доход, который был получен от основного типа коммерческой деятельности предприятия. Финансовый результат по выручке – важный показатель, который подлежит анализу со стороны собственников, банковских организаций, инвесторов, других заинтересованных лиц. Он демонстрирует общее, объективное финансовое состояние компании:

Доходы от участия в иных предприятиях. В строке указываются дивиденды, которые организация получила от вложений в другие компании: покупка ценных бумаг, вклад в уставный капитал другого юрлица;

Прочие. Здесь отражаются остальные типы доходов, которые предприятие получило за отчетный период. К этому виду относятся доходы от неоперационной деятельности организации. Пример, компания получила деньги от реализации основных средств, в результате инвестирования, безвозмездного получения имущества и т. д.

Типы расходов в ОФР

Бухгалтерская финансовая отчетность обязательно включает расходы, которые делятся на 5 типов:

Себестоимость. К группе трат принадлежат расходы, которые образуются в результате основной деятельности предприятия: производства, предоставление услуг и т. д.;

Коммерческие. К ним относятся суммы, которые предприятие потратило на продажу продукции, товаров, услуг. Пример: затраты на рекламу, открытие и развитие интернет-магазина, разные маркетинговые инструменты;

Управленческие. Группа содержит расходы, связанные с управлением предприятием. Пример: оплата аренды офисного помещения, заработная плата топ-менеджера и т. д.;

Процентные. Статья отражает проценты, начисленные предприятию за заемные средства, включая кредиты;

Прочие. Сюда входят расходы от неоперационной деятельности предприятия. К прочим расходам относят себестоимость ОС, отрицательную разницу курса, недостачи, которые выявлены в результате инвентаризации.

Типы прибыли

В отчетной документации отражаются несколько разновидностей прибыли:

Валовая. Это промежуточный показатель прибыли, который характеризует полученный доход от реализации. Для его вычисления требуется от выручки отнять себестоимость товаров, работ;

От продаж. Тоже относится к промежуточному финансовому показателю. Он демонстрирует эффективность основной деятельности предприятия и не учитывает прочие доходы, расходы;

До обложения налогами или бухгалтерская. Этот показатель прибыльности предприятия. Он учитывает прибыль, которая была получена до оплаты налогов. Показатель учитывает все расходы организации, включая процентные, операционные, и доходы, но исключает суммы налогов;

Нераспределенная (чистая). Итоговой результат коммерческой деятельности предприятия после оплаты всех налогов.

Основные строки отчетности

Фактический финансовый результат — это важный показатель деятельности компании. Поэтому отчет играет большую роль не только для налоговой, но и для самого предприятия.

У многих бухгалтеров возникают вопросы, которые связаны с заполнением формы. Основные строки в ОФР:

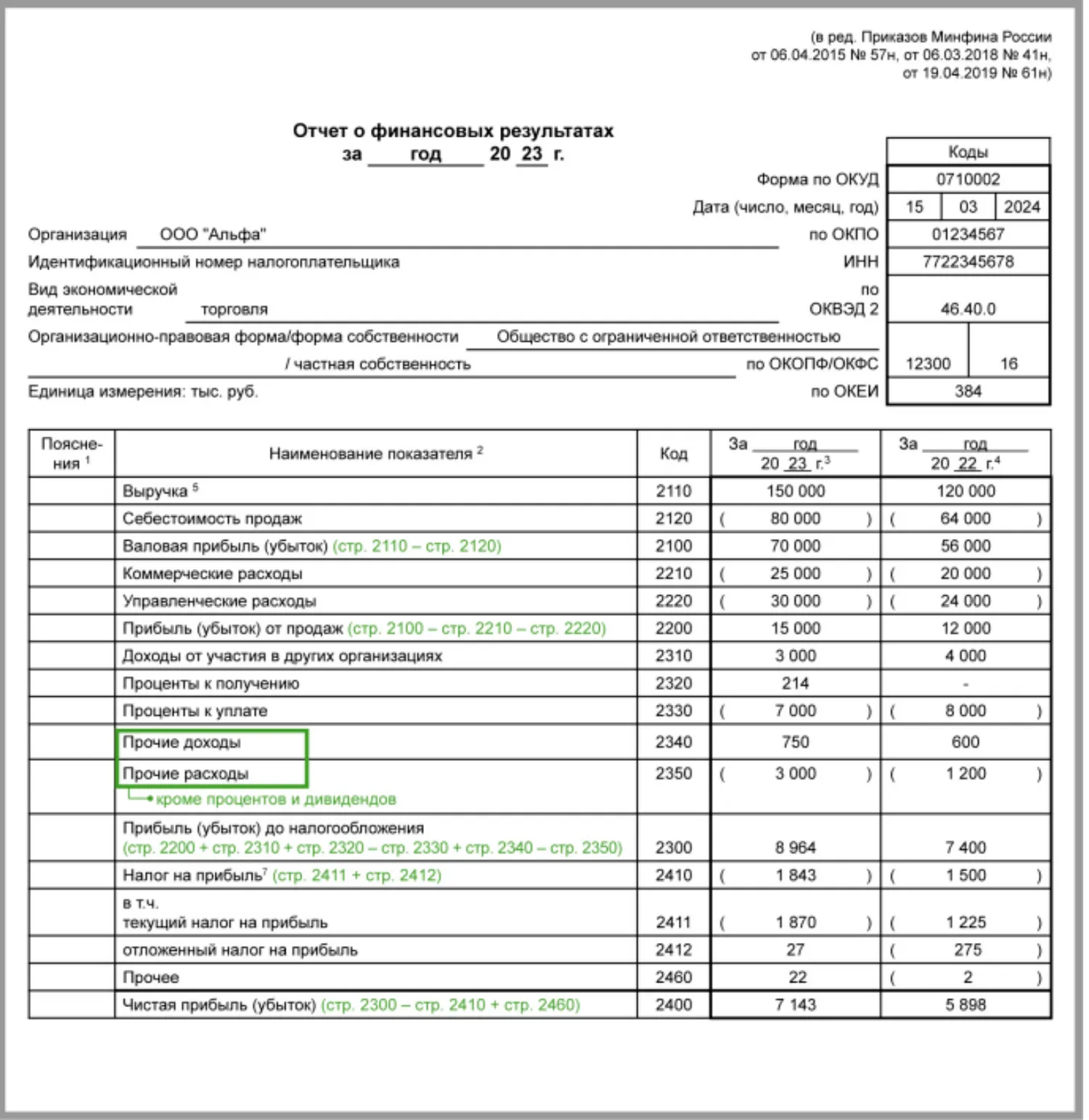

стр. 2110 (выручка). Здесь указываются доходы от основного типа деятельности предприятия: реализации продукции, материалов, услуг и т. д. Это оборот по кредиту 90-1, который уменьшается на сумму по дебету по субсчетам 90-3 и 90-4;

стр. 2120 (себестоимость). Сумма расходов, которые связаны с основной деятельности компании: траты на производство, закупку сырья и т. д. Это сумма по 90-2 по обороту по дебету в корреспонденции с 20, 23, 29, 41, 43, 40, 46. Счета 26 и 44 не учитываются;

стр. 2100 (валовая прибыль). Для расчета требуется из стр. 2110 вычесть стр. 2120;

стр. 2210 (коммерческие расходы). Сумма формируется при проводках по дебету 90-2, кредиту 44;

стр. 2220 (управленческие расходы). Сюда входят суммы, которые тратятся на управление, если они не включаются в себестоимость согласно утвержденной в компании учетной политики. Цифры можно посмотреть по проводкам по дебету 90 и кредиту 26;

стр. 2200 (прибыль или убыток от реализации). Для вычисления суммы из строки 2100 вычисляются значения в стр. 2210 и 2220. Стр. 2200 должна равняться остатку на сч. 99 по аналитическому счету прибыли от продаж;

стр. 2310 (дивиденды, реализация долей в уставном капитале других ЮЛ). Доходы от участия в иных предприятиях отражаются по дебету 76, кредиту 91-1;

стр. 2320 (проценты от вкладов, предоставленных кредитов). Проценты к получению можно увидеть по проводкам: по дебету 73 и кредиту 76 или 91-1;

стр. 2330. (проценты к оплате). Сумма формируется в результате проводок по дебету 91-2 и кредиту 66 или 67;

стр. 2340 (прочие доходы). Это оборот за период по кредиту 91-2 за минусом сумм из строк 2310 и 2320;

стр. 2350 (прочие расходы). Это оборот по дебету 91-2 за исключением стр. 2330;

стр. 2300 (прибыль до обложения налогом). Для вычисления суммы необходимо сложить значения из строк 2200, 2310, 2320, 2340 и вычесть цифры из стр. 2330, 2350;

стр. 2410 (налог на прибыль). Он складывается из сумм стр. 2411 и 2412;

стр. 2411 (текущий налог);

стр. 2412 (отложенный налог);

стр. 2460 (прочее). В графе прописывается сумма единого налога к уплате;

стр. 2400 (чистая прибыль). Суммы складывается из значений строк 2300, 2410, 2460.

Показатели могут быть отрицательными, если они выступают как убытки. В этом случае сумма указывается в скобках. Отчет содержит кроме основного еще блок с дополнительными данными.

Куда и когда сдавать ОФР в 2024

Отчетность предоставляется в налоговую по месту постановки компании на налоговый учет. Документ сдается только в электронном формате, бумажные носители инспекция не принимает. Отчет не предоставляется в учреждения статистики.

ОФР предоставляется в составе бухотчетности по итогам года. Срок сдачи — до 31 марта. В 2024 году этот день приходится на воскресенье, поэтому срок сдачи формы автоматически переносится на 1 апреля.

Образец отчета о финансовых результатах за 2023 год

Скачать бланк отчета о финансовых результатах на 2023–2024 год.

Скачать образец заполнения отчета о финансовых результатах за 9 месяцев 2023 года.

Начать дискуссию