В деловой практике возможны ситуации, когда фирма вынуждена продавать товар в убыток, ниже себестоимости. Типичный пример – распродажа продукции, не пользующейся спросом.

Такие операции традиционно привлекают повышенное внимание фискальных органов. Как следствие – необходим тщательный подход к экономическому обоснованию цен по таким сделкам. В условиях кризиса и снижения спроса, когда сделки в убыток встречаются все чаще, проблема их обоснования становится еще более актуальной.

Право инспектора

Согласно ст. 40 Налогового кодекса РФ (далее – НК РФ) налоговые органы вправе в определенных ситуациях контролировать цены сделок и, при несоответствии цен рыночным, доначислить налоги исходя из рыночных ставок. В соответствии с п. 2 ст. 40 НК РФ речь идет о:

- сделках между взаимозависимыми лицами;

- товарообменных (бартерных) операциях;

- внешнеторговых сделках;

- сделках, цены по которым отклоняются более чем на 20 процентов в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Соответственно, если цена по сделке более чем на 20 процентов отклоняется в сторону повышения или понижения относительно рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган имеет право доначислить налоги из расчета рыночной цены (п. 3 ст. 40 НК РФ).

В п. 2 ст. 40 НК РФ нет прямого указания на то, что факт продажи по цене ниже себестоимости является основанием для проверки. Однако такие продажи не могут считаться рядовыми, поскольку противоречат основам предпринимательской деятельности. А отсутствие экономической целесообразности является одним из 109 признаков недобросовестности налогоплательщика, разработанных Федеральной налоговой службой. Таким образом, даже если цена убыточной сделки не отклоняется более чем на 20% от обычных цен, применяемых компанией, проблемы во взаимоотношениях с налоговыми органами все равно возможны.

Справка

Критерии недобросовестности налогоплательщика были разработаны Федеральной налоговой службой еще в начале 2007 года. В приказе под грифом «Для служебного пользования» собраны 109 признаков, по которым инспекторам предписано выявлять налоговые правонарушения. Приведем некоторые из них:

1. Адрес регистрации компании является адресом «массовой» регистрации (то есть по нему зарегистрированы 10 и более фирм). При этом есть заявление владельца помещения о том, что площади в аренду никому не предоставлялись…

4. В заявлении на регистрацию указан недействительный документ, удостоверяющий личность заявителя, учредителя или руководителя…

14. Физическое лицо является учредителем 10 и более компаний («массовый» учредитель)…

38. Компания представляет «нулевую» налоговую или бухгалтерскую отчетность в течение одного или нескольких налоговых периодов.

Все имеющиеся у налоговиков сведения о налогоплательщиках вносятся в специальную федеральную электронную базу «Юридические лица, контролируемые в первую очередь», сокращенно – ЮЛ-КПО.

Очевидно, что практически любая компания может обнаружить у себя 30–40 «опасных» признаков. Инспекторы прекрасно это знают, поэтому критерии имеют разный вес. Положение конкретной компании в списке ЮЛ-КПО зависит от набора ее критериев – чем их больше и чем они существеннее, тем выше место в рейтинге.

Предвидеть убыток

Какие причины могут вынудить компанию начать торговать в убыток. Приведем лишь наиболее распространенные:

- низкий спрос на товар,

- общее снижение цен на рынке,

- просчеты в определении закупочной цены, приведшие к невозможности получить прибыль при последующей реализации товара.

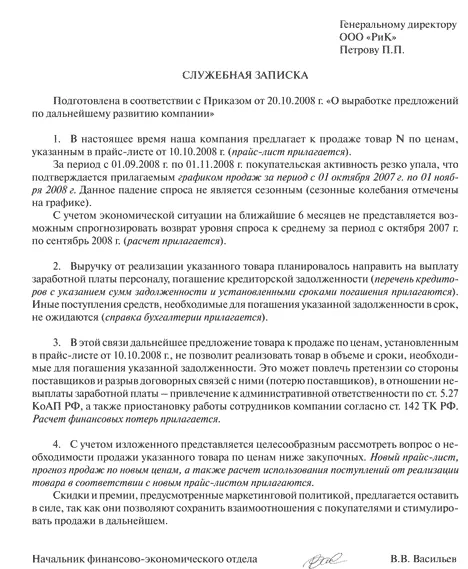

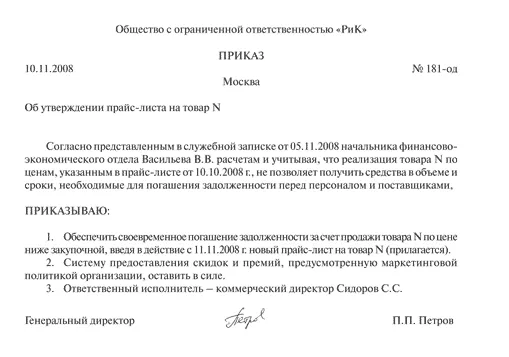

Указанные обстоятельства призваны подтвердить наличие условий, при которых продажа в убыток оправдана. Каждый из названных факторов может рассматриваться в качестве самостоятельного основания, однако их совместная доказательственная сила значительно возрастает. Документальным подтверждением может служить анализ рынка, проведенный собственными силами либо заказанный на стороне. Результаты исследования необходимо оформить в виде отчета, на основании которого составляется служебная записка (см. Пример 1), в которой объясняется необходимость продажи в убыток. В самой служебной записке или в приложении к ней целесообразно привести расчеты, показывающие, что такая продажа позволит избежать дальнейших потерь. Решение о снижении цены утверждается приказом руководителя (Пример 2).

Пример 1

Пример 2

Помимо случаев, когда низкая цена реализации обусловлена конъюнктурой рынка, возможны ситуации, когда продажи создают убыток в текущем периоде, но в итоге приводят к положительному финансовому результату в будущем. Например, если компания ожидает от покупателя встречной закупки, обусловленной текущей поставкой. Однако необходимо учитывать, что подобная схема может быть расценена налоговыми органами как сговор, направленный на уменьшение налоговых обязательств.

Впрочем, как указывают суды, налоговое законодательство не предусматривает определения финансового результата по отдельным сделкам для целей налогообложения, и если по итогам отчетного (налогового) периода получена прибыль, то говорить о наличии «схемы» нет оснований (см. Пример 3).

Пример 3

Согласно постановлению ФАС МО от 29.06.2007 г. № КА-А40/5388-07-А, Б налоговая инспекция не вправе делать выводы о намеренном снижении налоговой базы исходя из финансового результата конкретной сделки. Кроме того, если инспекторы вынесли решение о доначислении налогов, так как, по их мнению, сумма сделки не соответствовала реальной, они должны предоставить суду доказательства проведенного исследования рыночных цен и их несоответствия цене конкретной сделки.

Тем не менее приведенная позиция суда не означает, что можно пренебрегать документальным обоснованием цены по подобным сделкам. Как минимум, оно позволит снизить риск возникновения налоговых споров. Обоснование должно подтвердить, что будущая экономическая выгода не может быть достигнута иными способами, кроме продажи по сниженной цене. Как и в предыдущем случае, обоснование целесообразно оформить в виде служебной записки и соответствующих расчетов.

Существуют дополнительные механизмы, которые традиционно облегчают обоснование низких цен, – это скидки и премии. Но применительно к убыточным сделкам использование скидок и премий имеет свои особенности.

Скидки и премии

По своему экономическому смыслу скидка – это сумма, на которую уменьшается ранее заявленная цена. Аналогичной позиции придерживаются и арбитражные суды.

Пример 4

Как указал ФАС ЗСО в постановлении от 21.08.2006 № Ф04-3446/2006(25284-А27-33), в действующем налоговом законодательстве отсутствует понятие «скидка». При этом в договорных отношениях под скидкой подразумевается сумма, на которую снижается цена товаров при выполнении покупателем определенных условий.

Согласно п. 3 ст. 40 НК РФ при определении рыночной цены учитываются скидки, вызванные:

- сезонными или иными колебаниями потребительского спроса,

- потерей товарами качества или иных потребительских свойств,

- истечением (приближением даты истечения) сроков годности или реализации товаров,

- маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров, работ, услуг на новые рынки,

- реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

В принципе каждое из этих условий в той или иной мере может являться основанием для продажи товара по цене ниже себестоимости.

Однако не все случаи продажи в убыток охватываются обстоятельствами, указанными в п. 3 ст. 40. Они касаются только следующих случаев:

а) продажа в убыток приведет к получению дохода в будущем (продвижение товара, реализация опытных моделей и образцов),

б) продажа по низкой цене носит кратковременный характер (колебания спроса, потеря качества, истечение сроков годности товара).

Вряд ли падение спроса в условиях кризиса может быть однозначно квалифицировано как сезонные или иные колебания потребительского спроса. Такая позиция, по меньшей мере, весьма сомнительна и поэтому сопряжена со значительными налоговыми рисками.

В этой связи нельзя рекомендовать использование скидок в качестве основного механизма установления низкой, убыточной цены в условиях кризиса и падения спроса. Ее следует подтверждать прежде всего отчетом по результатам исследования рынка и иными документами, о которых говорилось выше. Скидки помогают только облегчить обоснование низкой цены.

Скидки, которые не уменьшают цену, включаются, согласно подп. 19.1 п. 1 ст. 265 НК РФ, в состав внереализационных расходов, учитываемых для целей налогообложения прибыли как скидки за выполнение определенных условий договора. Они не являются частью цены, в их отношении правила ст. 40 НК РФ не действуют. В то же время они проверяются налоговыми органами на предмет обоснованности включения в состав расходов по правилам, предусмотренным п. 1 ст. 252 НК РФ.

Чтобы избежать противоречий, компании целесообразно использовать в своих документах термин «скидка» только в отношении уменьшения цены товара, а суммы, которые за выполнение определенных условий договора выплачиваются покупателю или уменьшают его задолженность, именовать премией. Тем самым будут соблюдены нормы законодательства и, в то же время, сохранится экономический смысл скидки.

В договоре (или в дополнительном соглашении к нему) должны быть сформулированы условия, выполнение которых дает покупателю право на получение премии, например, объем закупок, досрочная оплата и т.п.

Выполнение этих условий целесообразно зафиксировать в двустороннем акте, в котором следует не просто констатировать факт выполнения условий, но указать, когда и какие условия выполнены, какими первичными документами (накладными и т.п.) это подтверждается, когда и в какой сумме будет предоставлена премия. Акт позволяет в случае налоговой проверки четче и нагляднее обосновать экономическую целесообразность предоставления конкретных сумм премий.

Премия может как выплачиваться, так и предоставляться без выплаты, путем уменьшения задолженности покупателя по оплате. В последнем случае вместо двустороннего акта можно ограничиться кредит-нотой со стороны поставщика. На это указано в письме УФНС России по г. Москве от 21.03.2007 г. № 19-11/25335.

В отличие от скидок, в отношении премий в Налоговом кодексе отсутствует упоминание о маркетинговой политике. Однако закрепление методики премирования в ней следует признать целесообразным. На это же указывают и налоговые органы (письмо УФНС России по г. Москве от 03.07.2006 г. № 19-11/58863).

Что касается применимости премии как основного инструмента установления низкой, убыточной цены, необходимо учесть следующее. Цель предпринимательской деятельности – извлечение прибыли. Предоставление премий осуществляется в рамках этой деятельности, поэтому не должно противоречить данной цели. Сомнительно, что премия, перекрывающая экономические выгоды от реализации товара, соответствует цели извлечения прибыли. Исключением может быть только взаимосвязь предоставления премии и планируемых доходов от взаимоотношений с данным покупателем, например, обусловленность премии встречными закупками по низкой цене. Но для остальных ситуаций премия как механизм установления убыточной цены вряд ли приемлема. Тем более что способ предоставления премии – выплата или уменьшение задолженности – плохо стыкуется с убыточностью сделки.

Начать дискуссию