В июле прошлого года вышел федеральный закон ФЗ-212 от 24.07.2009 «О страховых взносах …», в связи с которым с начала 2010 года изменился порядок расчета и отчетности по взносам на обязательное пенсионное страхование, а так же добавились взносы на медицинское страхования.

Кроме того, правительство на несколько следующих лет объявило переходный период, в течение которого страхователи, уплачивающие взносы за своих работников, должны будут постепенно перейти на новый способ расчета и отчетности.

Для предприятий и предпринимателей, которые применяют упрощенную систему налогообложения, в 2010 году вносятся небольшие изменения относительно предыдущего порядка начисления. Взносы в медицинский фонд пока не начисляются, а проценты по взносам на пенсионное страхование остаются такими же, как в 2009 году. Порядок начисления взносов почти не изменился.

А вот отчетность изменилась значительно.

Рассмотрим создание отчета за 1 квартал 2010 года в Пенсионный фонд, который называется «Расчет по начисленным и уплаченным страховым взносам….», форма РСВ-1. Мы покажем, как делается отчет в простой бухгалтерской программе «ПростБух» www.prostbuh.ru

Для создания отчета запускаем «ПростБух», открываем рабочий стол «Текущие отчеты» за 1 квартал 2010 года, выбираем «Отчет в Пенсионный фонд».

На открывшемся рабочем столе мы видим готовый бланк отчета.

>

>

Часть полей на бланке заполнена, часть нет. Если что-то не заполнено, вам не нужно искать, где вносятся все эти данные, ПростБух сам подскажет. Нажмите на кнопку-стрелочку рядом с полем, и вы попадете на рабочий стол «Сведения о предприятии», где и внесете реквизиты вашего предприятия, которые затем будут проставляться в поля всех отчетов автоматически

Обратите внимание, что Регистрационный номер ТФОМС, раньше не использовался в отчетах, но этот номер должен быть у каждого предприятия, он указан в свидетельстве о регистрации предприятия в медицинском фонде.

Сведения в отчете разбиты на 5 разделов, которые размещены на 6 страницах.

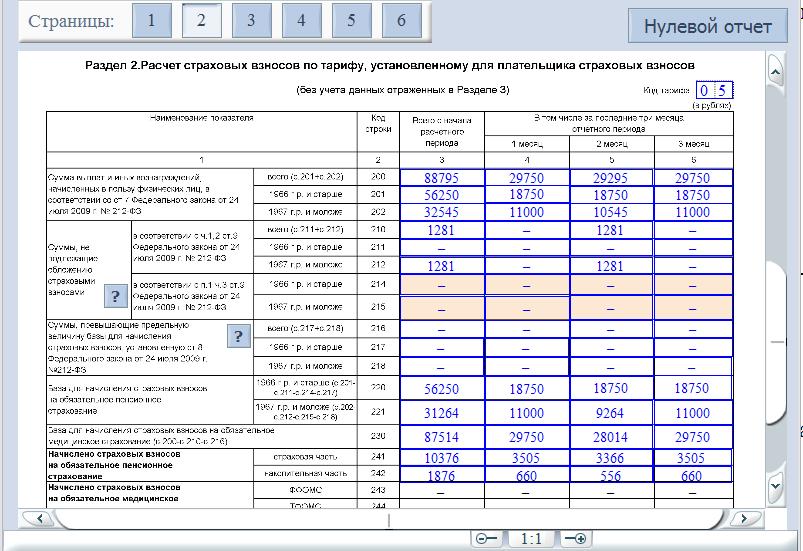

Будем считать, что с реквизитами на титульном листе отчета мы справились. Переходим ко второй странице, на ней размещены 1 и 2-ой разделы отчета.

В 1-ом разделе указываются сведения о начислениях взносов и произведенных уплатах взносов. Суммы, отражающие начисления взносов, берутся из самого отчета, из таблиц следующих разделов. А суммы уплаченных взносов указываются на основании данных бухучета.

Особенность заполнения отчета в 2010 году в том, что в строке 100 «Остаток страховых взносов, подлежащих уплате на начало расчетного периода…» не указывается никаких сумм. В ПростБухе это учтено и в отчете за 2010 год просто нельзя внести никакие данные в эту строку.

В разделе 2, указывается расчет по начислениям взносов в целом по предприятию. А в разделах 3 и 4 указываются сведения по начислениям взносов по выплатам на отдельных работников, к которым применяется льготный пониженный тариф начисления взносов.

Так как в 2010 году к предприятиям и предпринимателям на УСНО применяется льготный тариф по взносам в целом по предприятию, в соответствии со статьей 57 ФЗ-212 от 24.07.2009, то льготный тариф по отдельным работникам применять не нужно.

Поэтому разделы 3 и 4 для льготных категорий работников не заполняются. Как мы видим, в ПростБухе в графах этих разделов стоят прочерки.

В общем случае, раздел 1 заполняется на основании данных из разделов 2, 3, 4. Но для предприятий на УСНО в 2010 года, раздел 1 заполняется только на основании расчета, сделанного в разделе 2.

Рассмотрим подробнее заполнение раздела 2.

Первое поле, которое здесь заполняется, это Код тарифа. С ним все просто - для предприятий и предпринимателей на УСНО код тарифа всегда «05». В ПростБухе это поле заполняется автоматически.

Суммы в графах этого раздела в основном берутся из расчетов зарплат и выплат работникам. В ПростБухе это делается автоматически, и открыв отчет, вы уже видите заполненную таблицу раздела по начисленным ранее зарплатам.

В строки 201 и 202 будут вписаны суммы всех выплат работникам, сделанных по трудовым и гражданско–правовым договорам на оказание услуг или выполнение работ.

Из этих выплат некоторые виды выплат не облагаются страховыми взносами, именно эти суммы и указываются в сроках 211 и 212. Вручную нужно заполнить только строки 214, 215, но это большая редкость, так как делается это только для прокуроров, следователей, а также судей федеральных судов и мировых судей.

Так же автоматически на основании расчетов заполнятся суммы выплат работникам, не облагаемых взносами, и суммы, превышающие предельную величину базы для начисления, равную 415 тысячам рублей нарастающим итогом с начала года для одного работника.

Для того, чтобы верно заполнить раздел 2, надо не только правильно подсчитать суммы взносов, но еще и верно их округлить до рублей. Бухгалтеры знакомы с особенностью округлений, когда по отдельности суммы округляются в большую сторону, а общая сумма округляется в меньшую сторону, и получается разница в суммах там, где ее быть не должно.

В ПростБухе этот расчет продуман и округленные суммы считаются таким образом, чтобы получающаяся за счет округления разница была распределена и учтена в сумме в одном из месяцев.

Взносы на медицинское страхование в 2010 году для предприятий и ИП на УСНО не начисляются и не приводятся в расчете, поэтому строки 243 и 244 заполнять не нужно. Так же не нужно указывать суммы в графах 5 и 6 Раздела 1.

А вот базу для начисления медицинских взносов в строке 230 Раздела 2 лучше указать, так как база никуда не пропадает, если взносы не начисляются, впрочем и она тоже в ПростБухе считается автоматически, в зависимости от начислений выплат работникам.

Раздел 5 отчета заполняется только теми предприятиями, у которых на начало 2010 года была задолженность, либо переплата по взносам на пенсионное страхование.

Суммы задолженности или переплаты на начало 2010 года указываются в строке 510. Срока 520 заполняется только, если у вас была задолженность и вы какую-то часть задолженности уплатили в течение расчетного периода, сумму этих выплат и нужно указать в графе 520, и тогда сумма по сроке 530 будет подсчитана автоматически, как разница строк 510 и 520. Если же у вас была переплата, то есть в графе 510 сумма указана со знаком «-», то 520 строка не заполняется.

Вот собственно и все. Остается только напечатать две копии отчета.

Как вы видите, нет ничего сложного в заполнении отчета в Пенсионный фонд за 1 квартал 2010 года по новой форме.

Конечно, нужно учитывать, что заполнение отчета – это только половина дела. Ведь отчет нужно еще сдать в Пенсионный фонд, и сделать это так, чтобы его приняли с первого раза.

В большинстве отделений Пенсионного фонда при приемке отчета за 1 квартал у вас попросят наряду с бумажным отчетом представить еще и файл, то есть электронную версию отчета. Хоть законом и установлено требование сдавать в электронном виде отчет при численности только более 100 работников, но как мы знаем по опыту, дискетку с файлом отчета у вас спросят, даже если у вас один работник.

Как делать электронный файл отчета в ПростБухе? Еще проще, чем бумажный.

Заполнив отчет, вы нажимаете кнопку «Готово», и программа проверяет, все ли необходимые поля в отчете заполнены, и выделяет красной рамкой те поля, которые еще нужно заполнить.

Если «все хорошо», ПростБух тоже об этом сообщит. Затем вам нужно нажать кнопку «Сохранить в файл» и программа запишет файл отчета на рабочий стол вашего компьютера. Вам останется только передать его в Пенсионный фонд.

На бухгалтерских форумах сейчас многие жалуются, что сдать электронный вариант отчета в Пенсионный фонд за 1 квартал 2010 года с первого раза почти не возможно. Даже если на бумаге все верно, а компьютер у инспектора в фонде не смог считать файл или обнаружил ошибку, то отчет не принимают. Подробнее об этом вы можете прочитать здесь http://www.prostbuh.ru/about/otchet-v-pensionnyj-1-kvartal.htm

ПростБух делает электронную версия отчета так, чтобы отчет «узнавался» проверочной программой фонда и принимался без ошибок.

Удачной вам сдачи отчета!

Комментарии

Комментарии под этим материалом были скрыты

В связи с нарушением норм общения и правил сайта, мы скрыли все оставленные комментарии. Если у вас есть вопросы или замечания, отправляйте их на почту support@klerk.ru