По сведениям ФНС России, системой информационного обслуживания налогоплательщиков или по-другому системой ИОН, позволяющей сделать запрос в налоговый орган и получить в электронном виде 5 различных типов документов, пользуются более 70% налогоплательщиков, сдающих отчетность по каналам связи.

Наиболее часто запрашиваемыми в системе ИОН документами являются акт сверки, выписка операций по расчету с бюджетом и справка об исполнении обязанности по уплате налогов. Как, наверное, Вы уже знаете, в акте содержатся начальное и конечное сальдо за выбранный период, а также суммы произведенных начислений и/или уменьшений сумм налогов и уплаты по ним. Выписка операций представляет собой перечень операций в карточке расчетов с бюджетом (аналог лицевого счета в налоговом органе) за указанный период, содержащихся в лицевом счете налогоплательщика в налоговом органе.

Получив сведения из системы ИОН о состоянии расчетов с бюджетом, перед бухгалтером встает ряд вопросов:

·являются ли сведения из системы ИОН юридически значимыми?

·как работать с полученными из ИОН сведениями?

·какие могут возникнуть сложности при работе с полученной из системы ИОН информацией?

·чем могут помочь программы при подготовке к сверке расчетов?

·как определить, насколько информация из системы ИОН совпадает с состоянием расчетов с бюджетом по представлениям бухгалтера?

·как определить правильность расчета пени и выявить «проблемные места» в лицевом счете?

В данной статье попытаемся ответить на сформулированные вопросы.

Являются ли сведения из системы ИОН юридически значимыми?

На сегодняшний день ни один электронный документ, полученный из системы ИОН, не является юридически значимым, все они выполняют информационную функцию. Однако закон от 27 июля 2010 № 229-ФЗ ввел новую редакцию статьи 32 НК РФ, которая обязывает налоговые органы по заявлению налогоплательщика оформлять результаты совместной сверки расчетов по налогам, сборам, пеням и штрафам актом совместной сверки и передавать его налогоплательщику в электронном виде. 20 августа на официальном сайте ФНС России был размещен проект формата электронного файла акта совместной сверки, а через месяц, 22 сентября, появился проект порядка передачи акта совместной сверки в электронном виде. После официального утверждения этих документов и осуществления доработок программного обеспечения налоговых органов, процесс сверки расчетов с налоговым органом может осуществляться в электронном виде. А точнее, по нашему мнению, в основном в электронном виде. Потому что для согласования некоторых спорных моментов все равно бухгалтеру придется появиться в налоговом органе.

Как работать с полученными из системы ИОН сведениями?

Получив информацию из системы ИОН, бухгалтер может задаться вопросом: в какой последовательности работать с полученными сведениями? Нам представляется, что наиболее логичным является следующий порядок обработки информации из системы ИОН:

1.Первое, что проверяет бухгалтер, это наличие недоимки или переплаты в справке о состоянии расчетов по налогам, сборам, пеням и штрафам. Либо бухгалтер может сразу ознакомиться с актом сверки, в котором эту же информацию можно найти в строке сальдо лицевого счета.

2.Затем стоит проанализировать акт сверки, который содержит как сальдо на указанную дату, так и более подробно демонстрирует наличие недоимки или переплаты.

3.Если сведения, предоставленные налоговым органом, сошлись с представлением бухгалтера о состоянии лицевого счета или если расхождения незначительны и бухгалтер готов с ними согласиться, то на этом обработку информации из системы ИОН можно благополучно завершить и подписать акт совместной сверки.

4.А вот при наличии существенных расхождений состояния лицевого счета в налоговом органе со сведениями, имеющимися у бухгалтера, следует ознакомиться с выпиской операций. В этом документе содержится состав операций начисления, уплат, начисления пени и прочих операций по сведениям налогового органа. Поэтому этот документ является отправной точкой для разбора «проблемных» мест в лицевом счете.

Какие могут возникнуть сложности при работе с полученной из налогового органа информацией?

Сложности при работе с полученной из налогового органа информацией могут возникнуть у налогоплательщиков, имеющих объемные и запутанные для понимания лицевые счета в налоговом органе. Такие проблемы могут возникнуть у

·налогоплательщиков, которые часто подают уточнённые декларации (расчеты) к доплате и соответственно рассчитывают причитающуюся к уплате сумму пени;

·налогоплательщиков с разветвленной сетью обособленных подразделений;

·а также у налогоплательщиков-экспортеров, предъявляющих НДС к возврату из бюджета.

Для этих налогоплательщиков, а также для тех, кто тех, кто планирует налоговые платежи, в силу необходимости часто проходить сверки расчетов по налогам для получения справки об отсутствии задолженности, представляет интерес обработка сведений из лицевого счета не с помощью ручного разбора состава операций в выписке, а, используя для упрощения работы со сложными, запутанными актами и выписками, программное обеспечение.

Можно ли облегчить работу с информацией из системы ИОН?

Конечно, можно. Для этих целей предназначена программа «Баланс-2: Расчеты с бюджетом», год назад выпущенная компанией «ОВИОНТ ИНФОРМ». Эта программа позволяет обрабатывать полученные через систему ИОН сведения из лицевого счета и проводить подготовку к сверке с налоговым органом.

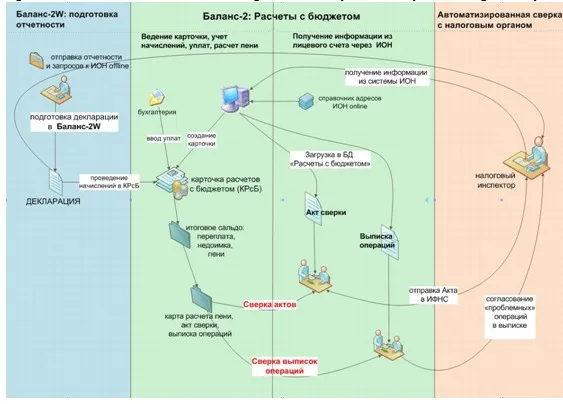

На наш взгляд, общий алгоритм процесса подготовки к сверке с налоговым органом не зависимо от наличия программного обеспечения таков (см. схему на рисунке):

1.получение сведений о состоянии лицевого счета по данным налогового органа, на бумаге или через систему ИОН;

2.ведение лицевого счета по данным бухгалтера, что позволяет иметь собственное представление о состоянии лицевого счета, такой процесс мы называем моделирование лицевого счета;

3.завершающий этап – сравнение вышеуказанных сведений для выявления расхождений и подготовки к их устранению совместно с налоговым органом.

Все эти направления деятельности бухгалтера и позволяет автоматизировать программа «Баланс-2: Расчеты с бюджетом».

Как подготовиться к сверке в программе «Баланс-2: Расчеты с бюджетом»?

На первом этапе подготовки к сверке программа «Баланс-2: Расчеты с бюджетом» позволяет направить запрос к системе ИОН on-line, используя справочник адресов ИОН, зависящих от УФНС по субъекту РФ и спецоператора связи, после чего импортировать и сохранить сведения в базе данных в удобном для чтения и понимания бухгалтера виде. Конечно же, можно импортировать в программу и те файлы, которые были получены через ИОН off-line. Тем самым бухгалтеру не требуется хранить информацию из ИОН в виде файлов с нечитаемыми названиями, раскиданными на диске в разных папках.

Второй этап подготовки к сверке с налоговым органом автоматизируется путем ведения бухгалтером «своей» карточки расчета с бюджетом, в которую начисления сумм налогов могут проводиться из деклараций, созданных в программе «Баланс-2W». После ввода уплат в эту карточку бухгалтер может выявить недоимку или переплату по своим сведениям, а также рассчитать сумму пени и проверить правильность ее расчета в карте расчета пени. Внешний вид карты расчета пени, реализованной в программе, по мнению экспертов компании, а также представителей налоговых органов, понятен всем бухгалтерам.

Третий этап - сравнение сведений по данным налогового органа и бухгалтера заключается в формировании двух документов: заполненного акта сверки и сравнение состава операций в выписке из ИОН и карточке по данным налогоплательщика. Сравнение состава операций и его анализ необходимы лишь в случае, если в заполненном акте есть расхождения. И если формирование акта – это процесс еще более или менее понятный, то вот сравнение операций, особенно в случаях запутанных лицевых счетов, это процесс непростой, но зато более интересный.

Режим «Сравнение операции» выявляет и наглядно демонстрирует бухгалтеру «проблемные места» в лицевом счете: непроведенные или двойные начисления, потерю операций уплаты, некорректные начисления, правильность расчета пени и другие.

Особо хотелось бы отметить, что справочник операций лицевого счета в налоговом органе насчитывает более 150 наименований операций. А это иногда приводит к тому, что в выписках операций из ИОН бухгалтер сталкивается с непонятными или неоднозначными операциями. Например, операции «дата начала начисления пени по АвДекл установлена» или «пеня, уменьшенная за период до СЭОД» не всегда однозначно можно сопоставить с привычными операциями «начислено», «уплачено». Поэтому в программе «Баланс-2: Расчеты с бюджетом» реализован набор эвристических алгоритмов для сравнения состава операций, содержащихся в выписке из системы ИОН и в карточке.

Новый существенно доработанный 15-й релиз программы «Баланс-2: Расчеты с бюджетом» прошел заключительное тестирование и уже поступил в продажу.

Комментарии

Комментарии под этим материалом были скрыты

В связи с нарушением норм общения и правил сайта, мы скрыли все оставленные комментарии. Если у вас есть вопросы или замечания, отправляйте их на почту support@klerk.ru