Мы продолжаем серию статей о том, как делать и сдавать все необходимые отчеты для предприятий и предпринимателей на Упрощенной системе налогообложения.

В предыдущих статьях мы знакомили читателя, как легко сделать отчеты по единому налогу на УСН, ежеквартальные отчеты в Пенсионный фонд и отчеты по персонифицированному учету http://www.prostbuh.ru/about/articles.htm

Настал черед ежеквартального отчета в Фонд Социального страхования, который называется «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения» (Форма-4 ФСС РФ, утвержденная 6 ноября 2009 г.)

У тех, кто впервые сталкивается с подготовкой отчета в ФСС, возникает много вопросов. Например, какие страницы отчета заполнять? Какие поля заполнять обязательно, а какие нет? Отчет довольно большой, на 9 страницах и в первый миг приходит растерянность от большого количества таблиц и полей, которые не понятно как заполнять.

Мы не будем рассматривать заполнение всех страниц этого отчета, а пойдем от понимания того, как устроен отчет, где и какие сведения отражаются. Познакомимся с бланком отчета, а затем подробно рассмотрим тот вариант заполнения отчета, который будет нужен большинству предприятий на УСН в случае, когда работникам не выплачивались социальные пособия и условия труда работников не имеют особенностей.

А в конце коротко скажем о том, как заполняется отчет при наличии выплат пособий по нетрудоспособности или в связи с материнством.

Рассматривать устроение отчета в ФСС мы будем, создавая отчет в простой бухгалтерской программе ПростБух.

Для создания отчета запускаем «ПростБух», открываем рабочий стол «Отчеты».

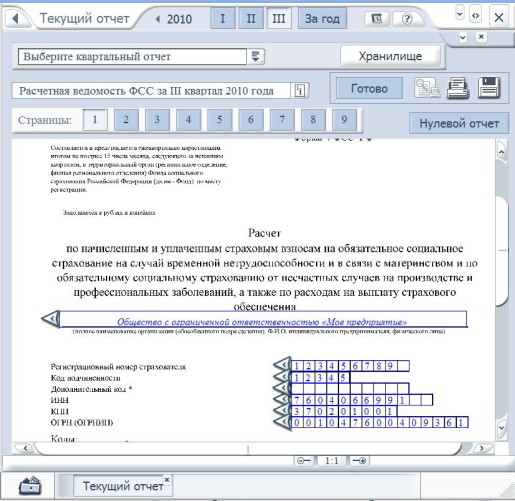

Затем перед нами несложный выбор, нам нужно выбрать отчетный квартал, в нашем случае III квартал 2010 года, и выбрать, какой именно отчет мы будем делать. ПростБух поможет нам в этом и покажет список только из тех отчетов, которые нужно сдавать в выбранном квартале (Рис. 1). Выбираем «Отчет в Фонд социального страхования».

Индивидуальные предприниматели сдают этот отчет только в том случае, если у них есть наемные работники, а вот предприятия сдают в любом случае, даже, если предприятие временно не работает, ведь один работник в предприятии есть всегда – директор.

Рис. 1

Далее нам нужно заполнить бланк отчета. Если рассматривать заполнение бланка в ПростБухе, то мы увидим, что на открывшемся рабочем столе отчет открыт на первой странице (Рис. 2). Перед нами титульный лист отчета, на котором указываются сведения о предприятии: название и различные коды.

В основном на титульном листе указываются коды, записанные в регистрационных документах предприятия. Особо стоит сказать о коде подчиненности. Этот код внесен в бланк отчета только в 2010 году, но трудностей с ним у вас быть не должно, код указан в Уведомлении из ФСС о размерах страхового тарифа для вашего предприятия.

В ПростБухе мы видим, что часть полей на титульном листе заполнена, часть нет. Если что-то не заполнено, вам не нужно искать, где вносятся все эти данные, ПростБух сам подскажет. Нажмите на кнопку-стрелочку рядом с полем, и вы попадете на рабочий стол «Сведения о предприятии», где и внесете реквизиты вашего предприятия, которые затем будут проставляться в поля всех отчетов автоматически.

Рис. 2

Будем считать, что с реквизитами на титульном листе отчета мы справились.

Отчет состоит из титульного листа и трех разделов сведений.

Разделы отчета:

Раздел I «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам».

Раздел I занимает 2,3 и 4 страницу, в него входят таблицы с 1 по 4. Сведения этого раздела относятся к налогообложению по общему режиму, поэтому при составлении отчета при УСН мы пропускаем эти страницы.

Раздел II «Для страхователей-налогоплательщиков, применяющих специальные режимы налогообложения».

В раздел входят таблицы:

- Таблица 5 – «Среднесписочная численность и выплаты в пользу работников»,

- Таблица 6 - «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством»,

- Таблица 7 - «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством»,

- Таблица 8 - «Расшифровка выплат, произведенных за счет средств федерального бюджета».

В таблицы 6 по 8 вносятся сведения о выплатах социальных пособий: по временной нетрудоспособности, пособий в связи с материнством и пособий на погребение. В этих таблицах указываются суммы пособий и расписывается откуда выделяются деньги на выплату, либо за счет средств ФСС либо из Федерального бюджета для особых категорий работников.

Если в предприятии с начала года не было выплат социальных пособий: по временной нетрудоспособности, в связи с материнством или на погребение, то в Разделе II нужно заполнять только таблицу 5.

Раздел III «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату социального обеспечения».

В этот раздел входят таблицы:

- Таблица 9 «Среднесписочная численность работающих, база для начисления страховых взносов»

- Таблица 10 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

- Таблица 11 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний с начала года».

- Таблица 12 «Расчет по начисленным и уплаченным пеням и штрафам»

- Таблица 13 «Численность пострадавших (застрахованных) по страховым случаям, произошедшим (впервые установленным) в отчетном периоде (человек)»

Таблицы 9 и 10 этого раздела заполняют все работодатели, так как в них указываются сведения о взносах и выплатах, связанных с обязательным страхованием от несчастных случаев на производстве и профессиональных заболеваний, как принято писать сокращенно «от НС и ПЗ».

Таблицы 11,12, 13 содержат сведения о расходах предприятия при несчастных случаях, профзаболеваниях или расходах на профилактику производственного травматизма. И в большинстве случаев заполнения отчетов эти таблицы не заполняются.

Подводя итог, скажем, что в обычном случае для предприятий на УСН, когда

1) работники предприятия не получали социальных пособий в связи с материнством, по временной нетрудоспособности или на погребение;

2) А так же если на предприятии не было пострадавших от несчастных случаев, профзаболеваний и не проводилось профилактических мероприятий для предотвращения травматизма, то заполнять в отчете нужно только три таблицы: таблицу 5 (стр. 5) и таблицы 9 и 10 (стр. 8).

Теперь подробнее рассмотрим заполнение именно этих таблиц.

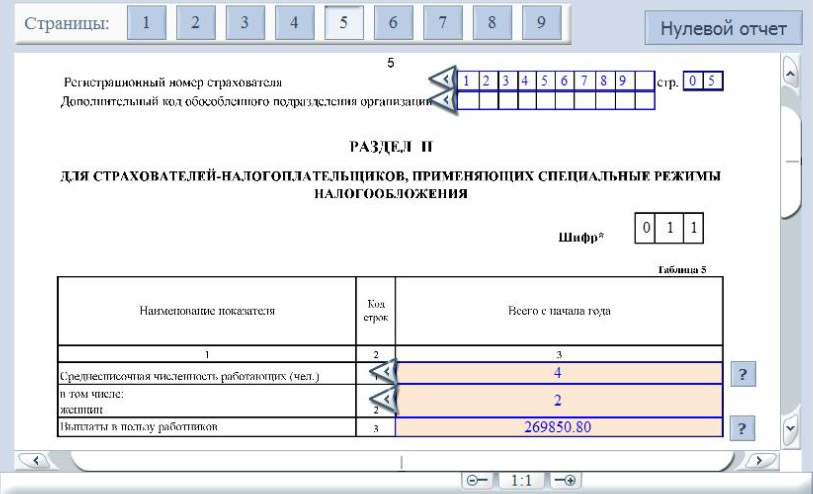

Таблица 5 (страница 5). В таблице указываются сведения о среднесписочной численности работающих и размере выплат в пользу работников. Числа в графах этой таблицы берутся из сведений о работниках и расчетов зарплат и выплат работникам. В ПростБухе это делается автоматически, и открыв отчет, вы уже видите заполненную таблицу (Рис. 3)

Рис.3

Над таблицей находится поле Шифр, в котором указывается шифр применяемого специального налогового режима, для УСН это шифр 011. В ПростБухе он вписывается автоматически.

В строке 1 таблицы 5 указывается Среднесписочная численность, которая определяется в соответствии с Указаниями по заполнению форм федерального статистического наблюдения, утвержденными Приказом Росстата от 12.11.2008 N 278.

В ПростБухе Среднесписочная численность работников, и в том числе женщин (строка 2 таблицы 5), подсчитана автоматически по списку работников с учетом дат принятия на работу и увольнения, при этом учитываются такие особенности, как «работа по совместительству».

Если же для ваших работников были и другие особенности учета рабочего времени, такие как отпуск по беременности и родам, дополнительный учебный отпуск, работа военнослужащих и другие, то вам нужно будет внести эти сведения в расчет среднесписочной численности. В ПростБухе перейти к расчету численности вы сможете прямо из отчета, нажав на кнопку-стрелочку рядом с полем. Либо вы можете вписать нужную цифру среднесписочной численности вручную.

В строке 3 будет указывается сумма выплат работникам. Сведения о выплатах берутся из расчета зарплат и других выплат, в ПростБухе эти цифры в отчет подставляются автоматически по сведениям расчета зарплат. Изменить сумму выплат вы можете вручную прямо в отчете, или внеся изменения в расчет зарплат.

Таблица 9 (страница 8) «Среднесписочная численность работающих, база для начисления страховых взносов» (Рис. 4)

Среднесписочная численность (столбец 1) в этой таблице берется равной среднесписочной численности, указанной в таблице 5. В ПростБухе она проставляется автоматически. Дополнительно нужно указать численность инвалидов (столбец 2) и работников на вредных производствах (столбец 3).

Рис.4

В столбце 4 указывается общая сумма выплат, на которые начисляются страховые взносы по обязательному социальному страхованию от НС п ПЗ, и в том числе в столбце 5 - сумма выплат в пользу работающих инвалидов. Ниже указываются суммы «Всего за отчетный период», то есть сумма выплат с начала года, и суммы начисленных взносов «За отчетный квартал» с разбивкой по месяцам квартала.

В столбце 6 отражаются суммы выплат в пользу работников, на которые не начисляются страховые взносы. Эти выплаты установлены «Перечнем выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации» (утвержденным постановлением Правительства РФ № 765 от 07.07.1999 г.).

Суммы выплат в ПростБухе берутся автоматически из расчета зарплат. В столбцах с 7 по 11 указываются сведения о размерах страхового тарифа в соответствии с данными Уведомления из ФСС о размере страховых взносов. В отчет, заполняемый при помощи ПростБуха эти сведения вставляются автоматически из «Сведений о предприятии».

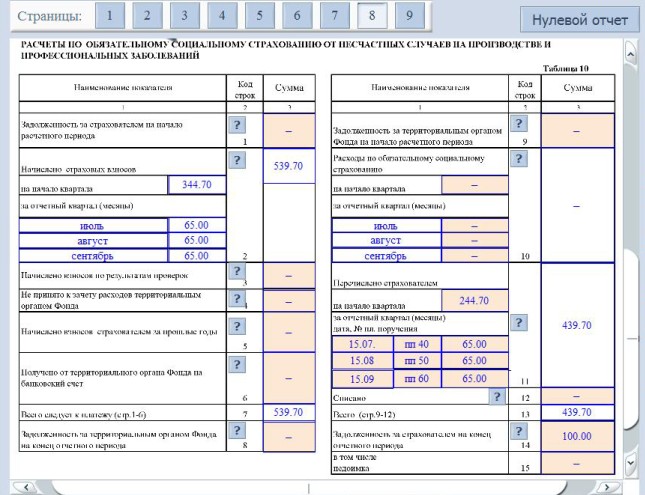

Таблица 10 (страница 8) «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» (Рис. 5).

Заполнение этой таблицы производится на основе записей в учете предприятия о начисленных и уплаченных взносах на обязательное социальное страхование от НС и ПЗ.

Заполнение этой таблицы рассмотрим подробно, т.к. именно по ней возникает большее количество вопросов.

Рис. 5

В строке 1 «Задолженность за страхователем на начало года» указывается сумма задолженности предприятия перед Фондом. Обычно задолженность образуется, если в прошедшем году предприятие начислило взносов больше, чем уплатило.

В строке 2 (столбец 3) «Начислено страховых взносов» отражается сумма начисленных взносов с начала текущего года, в соответствии с размером установленного страхового тарифа. В столбце 1 эта сумма подразделяется на сумму «На начало квартала» и суммы «За отчетный квартал по месяцам». В ПростБухе эти суммы проставляются автоматически из расчета зарплат.

В строке 3 «Начислено взносов по результатам проверок» и строке 4 «Не принято к зачету расходов исполнительным органом Фонда» отражается суммы установленные Фондом в результате проверок.

В строке 5 «Начислено взносов страхователем за прошлые годы» отражается сумма взносов, дополнительно начисленная за прошлые годы, как самим предприятием, так и Фондом по результатам камеральной проверки.

В строке 6 «Получено от исполнительного органа Фонда на банковский счет» отражают суммы, полученные от Фонда на банковский счет предприятия в порядке возмещения расходов, превышающих сумму начисленных страховых взносов.

В строке 7 рассчитывается сумма, подлежащая уплате в Фонд. Если вы будете заполнять бланк вручную, то вам нужно будет посчитать сумму строк с 1 по 6 и вписать получившуюся цифру. В бланке ПростБуха, эта цифра посчитается автоматически.

В строке 8 «Задолженность за исполнительным органом Фонда на конец отчетного периода» указывается сумма задолженности за Фондом на конец отчетного квартала.

Перейдем ко второй половине таблицы 10.

В строке 9 «Задолженность за исполнительным органом Фонда на начало года» указывают сумму задолженности за Фондом, которая была на начало года, она протяжении отчетного года не меняется.

В строке 10, столбце 3 «Расходы по обязательному социальному страхованию» отражают расходы по обязательному социальному страхованию от НС и ПЗ с начала года и до конца отчетного квартала. В столбце 1 эта сумма подразделяется на сумму «На начало квартала» и суммы «За отчетный квартал по месяцам». В этой графе важно не ошибиться, и указать только суммы расходов для случаев НС и ПЗ.

В строке 11 «Перечислено страхователем» указывают суммы, перечисленные страхователем на банковский счет Фонда с начала года: общую сумму в столбце 3 и в столбце 1 с разбивкой суммы «На начало квартала» и «За отчетный квартал по месяцам». Для каждого месяца квартала проставляется сумма, уплаченная в этом месяце, с указанием даты и номера платежных поручений, в таком порядке: дата, № платежного поручения, сумма платежа.

В строке 12 «Списано» отражается списанная сумма пени из состава задолженности за предприятием на начало года, в соответствии с действующими нормативными правовыми актами Российской Федерации.

В строке 13 указывается сумма строк с 9 по 12, фактически эта сумма отражает сумму расходов предприятия на платежи и взносы по случаем страхования от НС и ПЗ.

В строке 14 рассчитывается «Задолженность за страхователем на конец отчетного периода» то есть та сумма, которую должно уплатить предприятие в Фонд на конец отчетного квартала, в том числе в строке 15 «Недоимка» указывается сумма просроченной задолженности, исчисленная самим предприятием на основании данных бухгалтерского учета.

Если же на вашем предприятии выплачивались социальные пособия в связи с материнством, по временной нетрудоспособности или на погребение, то вам нужно будет заполнять так же таблицы раздела II. О заполнении этих таблиц рассказано в приложении в к статье http://www.prostbuh.ru/about/prilozhenie-k-otchetu-FSS.htm

Ну и в завершении подготовки отчета остается только распечатать отчет на бумаге в двух экземплярах и поставить подписи руководителя и главного бухгалтера и печать предприятия на последней странице отчета. И отнести в Фонд социального страхования до 15 числа месяца, следующего за отчетным кварталом, в нашем случае до 15 октября.

С 2010 года Фонд социального страхования предоставил страхователям возможность отчитываться в электронном виде. Сдавать отчетность в ФСС в электронном виде должны страхователи, у которых работает более 100 человек (с 2011 года — более 50 человек). Остальные страхователи могут по прежнему сдавать отчеты на бумаге.

Порядок сдачи отчетности в ФСС отличается от того, к которому бухгалтеры и предприниматели привыкли при сдаче налоговой отчетности. Так, например, вам придется получить особый сертификат ключа электронной цифровой подписи, соответствующий требованиям ФСС.

Система сдачи-приема электронной отчетности в Фонд социального страхования пока находится в стадии становления. Еще нет четких рекомендаций и требований создания файла электронного отчета, поэтому в ПростБухе возможность создавать файл отчета в ФСС пока не сделана.

Подробнее узнать о программе ПростБух вы можете на сайте http://www.prostbuh.ru

В демо-версии ПростБуха вы сможете сделать все обязательные отчеты для предприятия и ИП на УСН.

Скачать демо-версию: http://www.prostbuh.ru/demo/prostbuhdemo10.exe

Комментарии

Комментарии под этим материалом были скрыты

В связи с нарушением норм общения и правил сайта, мы скрыли все оставленные комментарии. Если у вас есть вопросы или замечания, отправляйте их на почту support@klerk.ru