Данная статья продолжает серию публикаций об автоматизации учета на платформе 1С:Предприятие 8. Сегодня речь пойдет об особенностях автоматизации управленческого учета и бюджетирования с использованием программного продукта 1С:Предприятие 8 Управление производственным предприятием.

Прежде чем остановиться на особенностях автоматизации управленческого учета с использованием программы 1С:Предприятие 8 Управление производственным предприятием, хотелось бы в целом изложить идеологию учетных решений, заложенных в данную программу.

Начнем с самого простого. Обобщенная структурная схема ведения учета (на примере бухгалтерского) представлена на Рис. 1.

Рис. 1 Обобщенная структурная схема ведения бухгалтерского учета

Как видно из Рис.1, в самом общем случае организация реализует свои товары, продукцию, работы (услуги) покупателям, получает за это от них денежные средства, которые, в свою очередь, платит поставщикам, получая от них товары для последующей перепродажи, материалы и т.п. Между доходами и расходами формируется финансовый результат по текущей деятельности. Образуется как бы учетное кольцо: доходы – деньги – расходы.

Настройте управленческий учет в 1С с нуля! Узнайте, как эффективно настроить управленческий учет в 1С с нашим курсом. Мы предоставим все необходимые инструменты и знания для успешного старта. Обучение всего за 6 900 ₽!

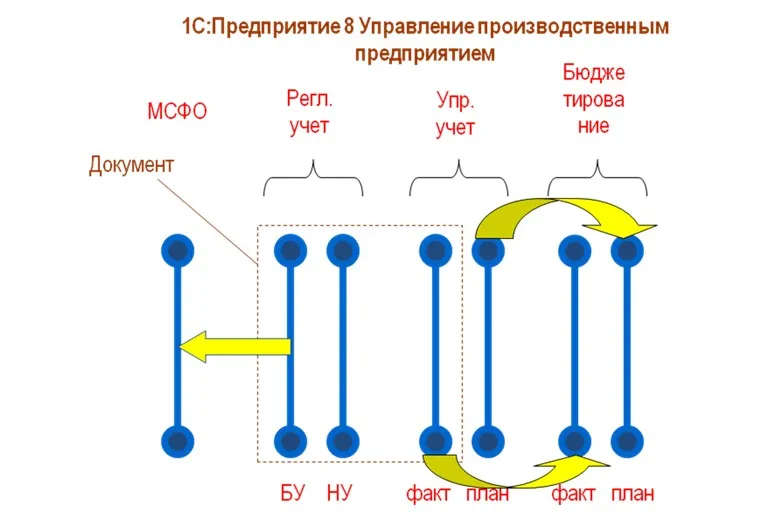

Если аналогичным способом, в виде учетного кольца, в общем виде, описывать другие учетные подсистемы программы 1С:Предприятие 8 Управление производственным предприятием, то в программе можно насчитать таких семь учетных колец (Рис.2).

Рис.2 Обобщенная структурная схема учета в программе 1С:Предприятие 8 Управление производственным предприятием

Как видно из Рис.2, два учетных кольца (взгляд как бы сверху) относятся к регламентированному учету (бухгалтерскому и налоговому), два учетных кольца относятся к управленческому учету (план и факт), два учетных кольца относятся к бюджетированию (план и факт) и одно учетное кольцо относится к учету по МСФО. Следует отметить, что все семь учетных колец имеют независимые регистры для хранения данных, свои независимые отчеты по данным этих регистров, свои независимые документы для формирования движений по этим регистрам. При этом предусмотрены две особенности: во-первых, движения по соответствующим регистрам могут одновременно формироваться при проведении одного документа в бухгалтерском, налоговом и управленческом (факт) учете и, во-вторых, движения по регистрам налогового учета всегда формируются одновременно с формированием движений по бухгалтерскому учету. Такое разделение по видам учета обусловлено различием целей и задач, решаемых регламентированным (бухгалтерским и налоговым) и управленческим (оперативным и финансовым) учетом.

Желтыми стрелками на Рис.2 показано взаимодействие подсистем между собой, т.е планирование в подсистеме бюджетирования может быть осуществлено на основании данных планирования управленческого учета (для этого в подсистеме управленческого учета предусмотрены мощные средства для планирования), а данные по фактическим операциям в подсистеме бюджетирования могут извлекаться из фактических данных управленческого учета (можно брать данные и из системы бухгалтерского учета, все зависит от настройки, но считается, что фактические данные из управленческого учета предпочтительнее).

Путем трансформации данных на уровне хозяйственных операций данные в подсистеме учета по МСФО могут быть получены после предварительной настройки из бухгалтерского учета по РСБУ, что также показано на Рис.2 желтой стрелкой.

Несмотря на то, что программа 1С:Предприятие 8 Управление производственным предприятием очень мощное и гибкое решение, на различных стадиях автоматизации совершенно необязательно полное использование всего функционала. Более того, любая часть функционала на уровне учетных колец может использоваться независимо от других. Так, например, в подсистеме бюджетирования документы планирования и отражения фактических операций можно заполнять вручную и использовать систему автономно без задействования функционала подсистем управленческого, бухгалтерского и налогового учета. Однако на практике вариант автономного применения подсистемы бюджетирования более трудоемкий по сравнению со штатным вариантом, когда данные в подсистему бюджетирования попадают из подсистемы управленческого учета.

Таким образом, в программе 1С:Предприятие 8 Управление производственным предприятием, как видно из Рис.2, все подсистемы в штатном варианте применения взаимоувязаны, несмотря на то, что при этом структура компании, аналитический учет и другие параметры учета в различных подсистемах могут быть различными.

Как правило, автоматизация на предприятиях начинается с бухгалтерского и налогового учета. Тем не менее, если организация предполагает параллельно или в последующем вести управленческий учет и/или бюджетирование, то построение всей учетной системы должно осуществляться во взаимосвязи всех рассмотренных подсистем (автоматизация учета по МСФО выходит за рамки настоящей статьи и относительно не влияет на рассматриваемый материал). Когда начинается построение единой системы учета, включая бухгалтерский, налоговый, управленческий учет и бюджетирование, возникает ряд методологических проблем, решение которых должно осуществляться «на бумаге», еще до начало процесса автоматизации. Эти методологические проблемы носят, в некотором смысле, системный характер и не имеют никакого отношения к самому процессу автоматизации учета, причем независимо от того, на основе какого программного продукта в последующем будет производиться автоматизация. Они же присутствуют и при автоматизации учета с использованием программы 1С:Предприятие 8 Управление производственным предприятием. Рассмотрим основные из них.

Первая методологическая проблема заключается в сложности своевременного получения определенных данных для отражения в учете. Данные по реализации и по движению денежных средств по банку и кассе, в принципе, можно вводить в учетную систему практически в реальном режиме времени. Что касается учета затрат, то тут возникает ряд сложностей. Так в бухгалтерском и налоговом учете начисление амортизации по основным средствам и нематериальным активам производится один раз в конце месяца, начисление заработной платы может производиться несколько раз в месяц, списание материалов производится в конце месяца или вообще после его окончания, учет расходов и доходов будущих периодов один раз в конце месяца и т.п.

Следовательно, формирование финансового результата ежедневно в бухгалтерском и налоговом учете не представляется возможным, итоги могут быть получены только по окончании отчетного периода (месяца, квартала). Для более оперативного получения данных на предприятии должен быть организован управленческий учет. Но сразу возникает следующий вопрос: кто будет вести управленческий учет? Бухгалтерский и налоговый учет ведут в бухгалтерии, планово-экономический (а также может быть и финансовый) отдел осуществляет планирование оперативной и финансовой деятельности предприятия, беря впоследствии фактические данные из бухгалтерского учета для план-фактного анализа. В большинстве организаций нет службы для ведения факта в управленческом учете.

В программе 1С:Предприятие 8 Управление производственным предприятием управленческий учет (факт) может вестись совершенно независимо от регламентированного учета. Однако, как упоминалось выше, существует возможность документы проводить одновременно в трех видах учета: бухгалтерском налоговом и управленческом (на Рис.2 эта возможность показана штриховой линией). Но использование этой возможности означает, во-первых, схожесть аналитики бухгалтерского и управленческого учета, а также, во-вторых, опять же временную задержку формирования финансовых результатов в управленческом учете (возникает резонный вопрос: зачем нужен еще один учет – управленческий?).

Если управленческий учет полностью отделить от бухгалтерского и налогового, т.е. документы управленческого учета формировать независимо, то мы возвращаемся к вопросу: за счет каких ресурсов будет вестись еще один учет – управленческий?

Хорошо, ресурсы для ведения факта управленческого учета изысканы, возникает следующий вопрос: как методологически правильно в управленческом учете отражать в реальном режиме времени те вышеназванные операции, которые отражаются периодически (начисление амортизации, заработная плата и налоги, расходы и доходы будущих периодов и т.п.)? И даже если этот вопрос как-то решить (например, ежедневно начислять зарплату в размере 1/30 от суммы предыдущего месяца, а также аналогично отражать другие операции), то возникает проблема расхождения фактических данных с данными факта управленческого учета. Впоследствии корректировками, например, по данным бухгалтерского учета можно факт в управленческом учете привести к фактическим данным, но это можно делать не чаще раза в квартал после сдачи бухгалтерской отчетности. Это означает, что в факте управленческого учета весь квартал накапливаются ошибки, величина которых может оказаться существенной.

Кроме того, для получения оперативного финансового результата необходимо проделывать все регламентные процедуры по закрытию месяца в управленческом учете. Далее данные должны поступать в подсистему бюджетирования, т.к. сам управленческий учет в программе 1С:Предприятие 8 Управление производственным предприятием по сути является оперативным, а финансовые результаты формируются в подсистеме бюджетирования. Само формирование регламентных документов может занимать значительное время. После формирования оперативных финансовых результатов все регламентные процедуры в управленческом учете должны отменяться. По большому счету, как показывает практика, речь предпочтительнее вести о получении в управленческом учете не ежедневных, а еженедельных или подекадных финансовых результатов.

Если управленческий учет ведется независимо от бухгалтерского, то за счет различий в аналитике и методологии ведения управленческого и бухгалтерского учета могут получаться разные финансовые результаты в этих двух видах учета. На практике может возникнуть психологическая проблема: каким результатам верить – бухгалтерским или управленческим?

В бухгалтерском учете основанием для отражения хозяйственной операции является первичный документ на бумажном носителе, а в управленческом учете основанием для внесения данных в учетную систему могут быть телефонограмма, справка-расчет, электронное письмо и т.п. Это приводит к необходимости жесткой регламентации управленческого учета.

Приведенные соображения сложились в результате практического внедрения управленческого учета на предприятиях с использованием программы 1С:Предприятие 8 Управление производственным предприятием. Программа достаточно легко адаптируется под используемую методологию ведения управленческого учета и бюджетирования, но освещенные выше вопросы необходимо учитывать и решать еще до начала процесса автоматизации. Если все предварительно «расписать на бумаге» и результат получится приемлемым, то останется только реализовать методологию средствами программы. Иначе процесс автоматизации управленческого учета и бюджетирования может быть не доведен до конца.

Начать дискуссию