Факторинг как финансовый инструмент управления дебиторской задолженностью

В последнее время в финансовой литературе часто мелькает слово «факторинг», а в интернете достаточно статей на тему перспектив развития факторинга в России в послекризисный период. О том, что такое факторинг, какие преимущества он дает при использовании в расчетах и на какие нюансы следует обращать внимание, мы расскажем в этой статье.

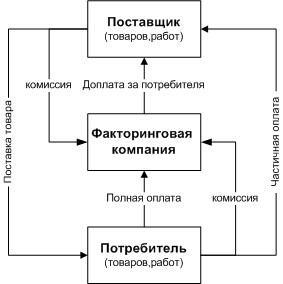

Схема факторинга

Итак, факторинг, в наиболее простом понимании, – это продажа дебиторской задолженности, а точнее передача агентских функций по её управлению третьей стороне.

Сразу обратим внимание, что факторинг в корне отличается от уступки права требования по договору (цессии). При цессии права требований полностью передаются новой стороне, меняется контрагент договора. При цессии уступка (как правило, продажа) прав требований происходит в одностороннем порядке, то есть кредитор в простейшем случае продает права требования (денежных средств, материальных ценных и т.д.) третьей стороне, при этом согласие должника (дебитора) не требуется. При факторинге, как правило, подписывается трехстороннее соглашение между поставщиком, покупателям и факторинговой компанией.

Самое главное, что факторинг и цессия регулируются разными законодательными положениями.Цессия регулируется главой 24 Гражданского кодекса («Перемена лиц в обязательстве»). Например, компания A должна компании B 100000 рублей за поставленные с отсрочкой платежа товары. Компания B по договору цессии может «продать» дебиторскую задолженность другой компании C и забыть об этом. Обязательство компании A на 100000 рублей сохраняется, но уже не перед компанией B, а перед компанией C. Цена продажи не имеет значения. Сколько сможет взыскать компания C с компании A, компанию B уже не волнует. По такой схеме работают коллекторские агентства, которым банки «продают» проблемные кредиты.

Факторинг регулирует другая часть ГК. Все, что касается факторинга, прописано в Гражданском кодексе в главе 43 «Финансирование под уступку денежного требования». Статья пишет: «По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование».

Проще представить это графически. В общем виде схема факторинга выглядит следующим образом:

1. Поставщик (кредитор) отгружает продукцию или оказывает услуги покупателю (дебитору).

2. Покупатель производит частичную оплату за товары (услуги). Обычно минимум 10 %.

3. Факторинговая компания (ее называют фактором или агентом) оплачивает поставщику оставшуюся часть за покупателя и уведомляет последнего о том, что теперь к ней переходят права требований по оплате оставшейся части платежа.

4. Покупатель после определенного времени оплачивает факторинговой компании оставшуюся часть платежа, а также вознаграждение за фактически предоставленную рассрочку.

Как правило, факторинговая компания берет на себя работу по управлению дебиторской задолженностью: учет, мониторинг финансового состояния и платежеспособности дебиторов и другие действия. Не стоит думать, что факторинговая компания возьмет на себя работу со всей вашей дебиторской задолженностью. В работу берутся только те контрагенты, с которыми у вас налажены давние договорные отношения и статистика отгрузок и платежей достаточная для того, чтобы быть относительно уверенным в платежеспособности дебитора. Нередко, в целях снижения возможных рисков неплатежей, факторинговые компании проводят анализ финансового состояния дебиторов по их бухгалтерской отчетности (о документах для оформления факторинга мы писали ранее), но не все покупатели захотят предоставлять такие данные третьей стороне.

Полный комплекс факторинговых услуг подразумевает управление дебиторской задолженностью, покрытие ряда рисков (потери ликвидности, кредитного, инфляционного, валютного), информационно-аналитическое обслуживание (специальные программы, позволяющие контролировать движение денежных средств, текущее состояние дебиторской задолженности, платежную дисциплину покупателей, планировать ежедневные финансовые потоки компании и формировать аналитические отчеты для принятия управленческих решений).

Виды факторинга

В зависимости от отношений между поставщиком, покупателем и факторинговой компанией выделяются следующие основные виды факторинга (оговоримся сразу, что законодательно эти виды не прописаны, они носят больше терминологический характер): с регрессом или без регресса.

Факторинг с регрессом (англ. recoursefactoring) — вид факторинга, при котором поставщик обязан вернуть денежные средства факторинговой компании в случае, если покупатель (дебитор) в оговоренное договором время не исполнил полностью обязательства по платежам (за поставку и вознаграждение фактору).

С одной стороны, факторинг с регрессом не очень интересен поставщикам: в случае неплатежеспособности дебитора (покупателя) убытки в конечном итоге придется нести кредитору. С другой стороны, комиссия фактора при таком виде финансирования существенно ниже, к тому же производитель не изымает собственные средства из оборота, что бывает критично для определенных производственных процессов.

Факторинг без регресса (англ. nonrecoursefactoring) — вид факторинга, при котором факторинговая компания берет на себя ВСЕ риски неплатежеспособности дебиторов. Безусловно, в этом случае стоимость факторингового обслуживания будет выше (фактор будет закладывать в стоимость риски неплатежей), да и требования к финансируемым потребителям будут жестче.

В России наиболее распространен факторинг с регрессом.

Преимущества факторинга

Факторинг, по своей сути, – своеобразная форма кредитования конкретного покупателя под конкретную поставку, при этом кредитование беззалоговое, соответственно, риски покрытия возможных убытков в следствие неплатежей дебиторов как бы возвращаются «в случае чего» обратно поставщику.

Чем удобен факторинг для каждой из сторон процесса?

Поставщику или производителю безусловно удобно, что он получает деньги сразу по факту получения продукции или услуг потребителем. В данном случае неважно, кто платит: клиент или фактор. Таким образом, не происходит вымывание оборотных средств, риски кассовых разрывов минимизируются. Применение факторинговых схем даёт поставщику дополнительное конкурентное преимущество: он, по сути, предоставляет товарный кредит (ну, или поставку с рассрочкой платежа).

Аналогично, удобно и покупателю, который может увеличить объемы закупок и заработать дополнительный маржинальный доход. По совокупности перечисленных факторов получается рост объемов и продаж, и производства. Но краеугольным камнем в этой схеме становится вопрос: «а кто будет платить за предоставленные факторинговой компанией ресурсы?». И здесь вопрос исключительно договоренностей между поставщиком и потребителями: как правило, чем дольше срок рассрочки – тем больше ставка за пользование деньгами факторинговой компании. Обычно, на практике, часть комиссии оплачивает поставщик (и это регулируется на уровне скидок), часть – покупатель (чтобы был стимул не затягивать со сроками окончательного платежа).

Интерес факторинговой компании понятен – она получает комиссионное вознаграждение за предоставленные деньги.

Безусловное преимущество факторинга перед обычным кредитованием – более высокая скорость рассмотрения документов и более «мягкие» требования и к документации, и к финансовому состоянию предприятия. Компенсируется это более высокой (по сравнению с банковскими кредитами) ставкой финансирования (раза в полтора-два больше в зависимости от срока отсрочки платежа). К слову говоря, законом ставки факторингового обслуживания не нормированы, они определяются по соглашению сторон.

Усложняет схему необходимость подписания трехстороннего договора между факторинговой компаний, поставщиком и потребителем (как правило, чем больше сторон задействовано в подписании юридических документов, тем больше времени это занимает).

Какую факторинговую компанию выбрать?

В завершение статьи – несколько слов о факторинговых компаниях (факторах). Гражданским кодексом предусмотрен только один действующий в схеме факторинга субъект – финансовый агент, которым может выступать ЛЮБАЯ коммерческая организация. В свое время Минэкономразвития разъяснил, что деятельность финансовых агентов по факторинговым схемам не подлежит лицензированию. Таким образом, факторингом может заниматься любая организация, имеющая достаточные ресурсы для финансирования под уступку права требования.

Мой опыт работы с факторинговыми компания показал, что в 100 % случаев эти компании так или иначе связаны с банками. Это очевидно: необходимая техническая, информационная и методологическая база для проверки и поставщиков, и покупателей у финансовых учреждений есть (им без разницы, кого оценивать, – будущего заемщика по кредиту или будущих факторинговых клиентов).

Раньше факторингом занимались и банки, но поскольку Центральный банк де-факто считает операции факторинга беззалоговым кредитованием, он ужесточил требования по процедурам и резервам, вследствие чего стало проще «выносить» эту деятельность в виде отдельного юридического лица. Хотя некоторые банки по-прежнему практикуют эти операции.

Начать дискуссию