Рынок становится все более прозрачным

В 2012 году количество МФО увеличилось в 2,5 раза, портфель микрозаймов вырос на 33%, а средний портфель в риске более 30 дней снизился на 0,36 п.п. до 4,81%

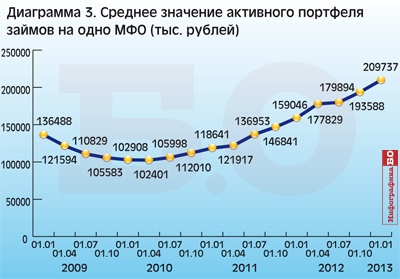

По состоянию на 20 мая 2013 года в реестре ФСФР было зарегистрировано 3 136 микрофинансовых организаций. Не все из них работают, в конце года даже начался процесс добровольного выхода компаний из Реестра, но вступают в Реестр всё равно больше, поэтому налицо — динамика роста. Так, за 2012 год их количество увеличилось в 2,5 раза и на 1 января 2013 года достигло отметки 2575. Что касается среднего прироста портфеля микрозаймов, то в 2012 году он вырос на 33%, а в 2013 году прогнозируется его рост более чем на 40%. Среднее значение активного портфеля займов на один микрофинансовый институт показало рост в 2012 году более чем на 30%. Для сравнения: в банковском секторе, по статистике ЦБ РФ, прирост кредитов юридических лиц и индивидуальных предпринимателей составил 15%, а кредитов физических лиц — около 20%. Мы наблюдаем активный рост рынка микрофинансирования и его профессионализацию. Компании, которые туда попали случайно, со временем понимают, что этот бизнес для них не является основным, поэтому они покидают рынок. Те же, которые остаются, ведут его более серьезно и ответственно, осознавая и необходимость грамотного решения вопросов просроченной задолженности, и защиты прав клиентов.

Упрощенная схема получения займа опасна риском закредитованности. Если у человека, который попал в сложную финансовую ситуацию, например, набрал кредитов в банках и не может их обслуживать, есть возможность пойти в МФО или КПК (кредитный потребительский кооператив), то он такой возможностью воспользуется, в том числе, переходя из одной организации в другую. Но рано или поздно цепочка прервется. С одной стороны, заемщик не сможет рассчитаться по долгам и лишится своего имущества. А с другой стороны, кредитор — МФО или КПК — не сможет вернуть свои деньги.

Несмотря на упрощенную систему получения заемщиком финансовых ресурсов, нужно отметить, что средний портфель в риске более 30 дней достаточно низок. Более того, происходит его снижение. В частности, в 2012 году он снизился на 0,36 п.п. до 4,81%. Отмечу, что данный показатель не учитывает ситуацию в сегменте «займов до зарплаты» (PDL-займы). Аналогичный показатель для банковского сектора — снижение на 0,19 п.п. до 4,57%.

Пока рынок молодой, и проблема закредитованности остро не ощущается. Но, несмотря на это, уже сейчас мы должны принимать меры, которые должны препятствовать возникновению просроченной задолженности. При такой динамике роста рынка проблема просроченной задолженности может принять достаточно масштабный характер.

На этапе формирования и становления рынка особое значение приобретает добровольное соблюдение норм закона и этики. На сегодняшний день мы можем говорить о том, что рынок становится все более «прозрачным». Последовательные законодательные инициативы, деятельность ФСФР и СРО (саморегулируемые организации) привели к тому, что с 2010 года, когда рынок был на 100% нерегулируемым, мы постепенно переходим к тому, что по состоянию на апрель 2013 года «в тени» остается менее 25% нерегулируемого рынка.

ПРЕДЛОЖЕНИЯ НП «МИР»

- Присоединение к институту финансового обмудсмена.

- «Кодекс этики» по работе с просроченной задолженностью.

- Совместная работа с Роспотребнадзором над спецификой защиты прав потребителей на рынке микрофинансирования и противодействие «серому» рынку.

- «Стандартные положения» договора потребительского микрозайма и займа до зарплаты, устанавливаемого на уровне СРО.

- Обязательность взаимодействия с Бюро кредитных историй.

В отношении организаций, работающих на «белом» рынке и входящих в реестр ФСФР, хотелось бы отметить следующее. На сегодняшний день у нас саморегулирование предусмотрено только для КПК, для МФО это пока неактуально. Тем не менее, среди МФО сформировался «пул» организаций, которые добровольно и по собственной инициативе считают необходимым соблюдать не только нормы закона, но и этики, и уже сейчас работать на принципах саморегулирования. В частности, они в 2011 году инициировали создание Некоммерческого партнерства «Микрофинансирование и Развитие» (НП «МиР»), которое в дальнейшем планирует приобретение статуса СРО. Сейчас в него входят крупнейшие микрофинансовые институты, и оно формирует более 50% микрофинансового рынка России. Сегодня НП «МиР» — это крупнейшая дискуссионная площадка, на которой обсуждаются законодательные инициативы в области микрофинансирования, формируются стандарты для работы микрофинансовых организаций (МФО), выявляются и решаются актуальные проблемы, связанные с этапом формирования микрофинансового рынка в России.

Начать дискуссию