Стагнация продолжается

В 2014 году параметры российского страхового рынка определяла сложная макроэкономическая ситуация. Волатильность курса рубля, расширение санкций против России и нестабильность на банковском рынке ужесточили внешние условия работы страховщиков. В результате после бурного роста страхового рынка в 2011-2012 годах (темпы прироста составляли 19,2 и 21,7%), в 2013-2014 годах рынок резко замедлился - темпы прироста страховых взносов составили 11,8 и 9,2% соответственно. Объем рынка в 2014 году был равен 988 млрд рублей. Наибольший прирост взносов обеспечили сегменты страхования жизни (+23,6 млрд рублей за счет активного продвижения инвестиционного и накопительного страхования жизни) и ОСАГО (+ 16,7 млрд рублей за счет роста тарифа). Наибольшее сокращение взносов произошло в обязательном страховании ответственности владельцев объектов повышенной опасности (-2,5 млрд рублей) и страховании имущества юридических лиц от огневых и иных рисков (-3,8 млрд рублей). Замедление роста рынка усилило конкуренцию – в 2014 году относительно 2013 года во всех крупнейших сегментах произошли заметные изменения в списке топ-5 лидеров по взносам (см. табл. 1).

Таблица 1. Изменения в пятерке лидеров рынка по взносам в топ-5 сегментах страхового рынка

| Топ-5 лидеров рынка, 2013 г. | Топ-5 лидеров рынка, 2014 г. | |

| 1 | ГК Росгосстрах и Капитал | ГК Росгосстрах и Капитал |

| 2 | Страховая Группа СОГАЗ | Страховая Группа СОГАЗ |

| 3 | Группа "ИНГО" | Группа "ИНГО" |

| 4 | ОСАО "РЕСО-Гарантия" | ОСАО "РЕСО-Гарантия" |

| 5 | Страховая группа "Альфастрахование" | Страховая группа "Альфастрахование" |

| Страхование автокаско | ||

| 1 | Группа "ИНГО" | ГК Росгосстрах и Капитал |

| 2 | ОСАО "РЕСО-Гарантия" | Группа "ИНГО" |

| 3 | ООО "СК "Согласие" | ОСАО "РЕСО-Гарантия" |

| 4 | ГК Росгосстрах и Капитал | ООО "СК "Согласие" |

| 5 | САО "ВСК" | САО "ВСК" |

| ОСАГО | ||

| 1 | ГК Росгосстрах и Капитал | ГК Росгосстрах и Капитал |

| 2 | ОСАО "РЕСО-Гарантия" | ОСАО "РЕСО-Гарантия" |

| 3 | Группа "ИНГО" | САО "ВСК" |

| 4 | ОАО "СГ "МСК" | Группа "ИНГО" |

| 5 | САО "ВСК" | ООО "СК "Согласие" |

| ДМС | ||

| 1 | Страховая Группа СОГАЗ | Страховая Группа СОГАЗ |

| 2 | ОСАО "РЕСО-Гарантия" | ОСАО "РЕСО-Гарантия" |

| 3 | Группа Альянс | ГК Росгосстрах и Капитал |

| 4 | Группа "ИНГО" | Группа "ИНГО" |

| 5 | ГК Росгосстрах и Капитал | Страховая группа "Альфастрахование" |

| Страхование жизни | ||

| 1 | Группа Ренессанс Страхование | ООО СК "Сбербанк страхование жизни" |

| 2 | Страховая группа "Альфастрахование" | Группа Ренессанс Страхование |

| 3 | ООО СК "Сбербанк страхование жизни" | ГК Росгосстрах и Капитал |

| 4 | ГК Росгосстрах и Капитал | Страховая группа "Альфастрахование" |

| 5 | АО "Страховая Компания Метлайф" | АО "Страховая Компания Метлайф" |

Источник: RAEX («Эксперт РА») по данным компаний

Обязательная угроза

В 2014 году страховой рынок как никогда был близок к распаду. До повышения тарифов в ключевом сегменте – ОСАГО – ситуация развивалась по крайне драматичному сценарию: по оценкам RAEX («Эксперт РА»), средний по России скорректированный комбинированный коэффициент убыточности-нетто, учитывающий расходы на ведение дела, отчисления в РСА, изменения резервов убытков и выплаты по суду в 2014 году превысил критический 100%-ый уровень. Рост реальной убыточности связан с увеличением выплат, осуществляемых страховщиками по суду в связи с активизацией деятельности «автоюристов». Широкое распространение получила практика переуступки пострадавшими прав требования к виновникам ДТП юридическим компаниям. Распространение закона о защите прав потребителей на страхование дает возможность «автоюристам» за счет штрафов получать по суду от страховщиков суммы, в разы превышающие реально нанесенный ущерб. В результате, если в 2013 году уровень выплат по ОСАГО превышал 70% порог в 13 субъектах РФ, то в 2014 году - уже в 15 регионах (см. табл. 2).

Таблица 2 . Уровень выплат по ОСАГО в отдельных субъектах РФ

| Субъект РФ | 2013 | 2014 |

| Камчатский край | 107 | 295 |

| Мурманская область | 90 | 95 |

| Республика Мордовия | 82 | 96 |

| Республика Адыгея | 79 | 85 |

| Амурская область | 92 | 82 |

| Волгоградская область | 69 | 81 |

| Воронежская область | 69 | 79 |

| Карачаево-Черкесская Республика | 57 | 78 |

| Челябинская область | 72 | 76 |

| Курганская область | 71 | 76 |

| Республика Марий Эл | 68 | 74 |

| Чувашская Республика – Чувашия | 76 | 73 |

| Ульяновская область | 91 | 72 |

| Республика Бурятия | 63 | 71 |

| Ивановская область | 79 | 70 |

Рост убыточности обязательной автогражданки сопровождался сокращением присутствия надежных страховщиков на рынке. Так, отрицательную динамику взносов по ОСАГО показала половина из топ-20 компаний сегмента: Страховая группа МСК, «Альянс», Цюрих, АльфаСтрахование, Ингосстрах, Согласие, Группа Ренессанс Страхование, МАКС, ВСК и Энергогарант. Повышение тарифов позволило рынку избежать ухудшающего отбора – предотвратило уход с рынка надежных страховщиков и рост числа компаний, работающих «с колес». При этом уже сегодня заметны улучшения качества урегулирования убытков, рост выплат потерпевшим, сокращение переплаты за полис ОСАГО по причине навязывания страховщиками дополнительных страховых продуктов.

Сменили стратегию

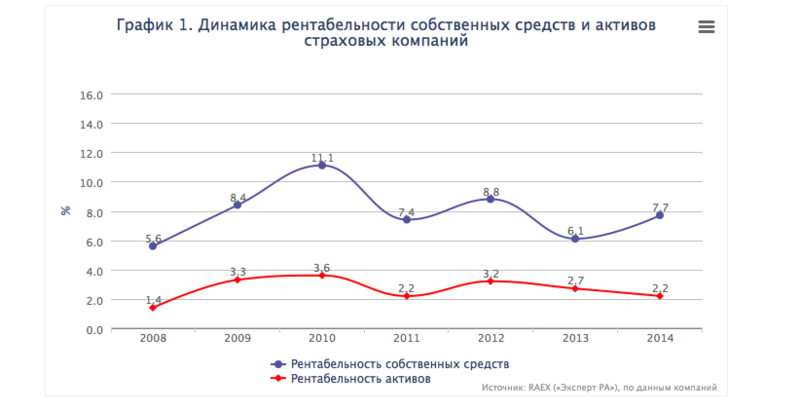

Для выживания в условиях стагнации и кризиса в автостраховании основные игроки страхового рынка сменили стратегию – в 2014 году их ключевой целью стало сохранение рентабельности собственных средств, а не наращивание объемов взносов. Для ее достижения, в первую очередь, страховщики сокращали свое присутствие в наиболее убыточных регионах по ОСАГО и пересматривали тарифную политику в автокаско. Однако, несмотря на увеличение тарифов, стагнация страхового рынка сопровождается ростом убыточности - усредненный комбинированный коэффициент убыточности-нетто составил 101,1% по итогам 2014 года. Для поддержания рентабельности бизнеса автостраховщикам пришлось активно сокращать расходы на ведение дела (на 6,6 п.п. до 38,4% за 2014 год), среднее значение показателя у страховщиков опустилось до 43,5% (-0,7 п.п.). В результате удалось остановить падение рентабельности: средний показатель рентабельности собственных средств страховых компаний вырос на 1,6 п.п. и составил 7,7% за 2014 год (см. график 1).

По итогам 2014 года пятерку лидеров по величине чистой прибыли составили СОГАЗ, ВТБ Страхование, ООО Росгосстрах, Транснефть и РЕСО-Гарантия (см. табл. 3). «Основные проблемы убыточности российских страховых компаний заключаются в высокой доле убыточных моторных видов страхования в портфеле, высоком уровне расходов на ведение дела и некачественной инвестиционной политике. Поэтому в первую очередь необходимо решить именно эти вопросы. Мы, в свою очередь, успешно с этим справляемся» - комментирует Геннадий Гальперин, генеральный директор ООО СК «ВТБ Страхование».

Таблица 3. Топ-10 страховщиков по величине чистой прибыли, 2014 год

| Место, 2013 год | Место, 2014 год | Компания | Чистая прибыль, 2013 год, млн рублей | Чистая прибыль, 2014 год, млн рублей | ROE, 2013 год, % | ROE, 2014 год, % | Рейтинги надежности RAEX («Эксперт РА») на 23.04.2015 |

| 1 | 1 | СОГАЗ | 12 155 | 13 327 | 45.8 | 41.6 | А++ |

| 2 | 2 | ВТБ Страхование | 6 648 | 8 474 | 114.8 | 120.1 | А++ |

| 5 | 3 | ООО Росгосстрах | 1 293 | 5 747 | 8.9 | 24.8 | А++ |

| 3 | 4 | Транснефть | 1 852 | 2 210 | 39.8 | 35.3 | А++ |

| 10 | 5 | РЕСО-Гарантия | 771 | 2 201 | 8.3 | 20.9 | А++ |

| 15 | 6 | Ингосстрах | 519 | 2 105 | 4.1 | 11.5 | А++ |

| 8 | 7 | Независимая страховая группа | 1 108 | 2 029 | 137.7 | 150.9 | А+ |

| 6 | 8 | Капитал Страхование | 1 175 | 1 568 | 19.0 | 22.4 | А++ |

| 9 | 9 | Росгосстрах Жизнь | 913 | 1 545 | 65.4 | 68.0 | А+ |

| 13 | 10 | Группа Ренессанс Страхование | 596 | 1 224 | 6.9 | 24.9 | А++ |

Источник: RAEX («Эксперт РА») по данным компаний

Нефиктивная опасность

Помимо стагнации, серьезное давление на деятельность страховщиков в 2014 году оказало усиление контроля реальности активов, принимаемых в покрытие резервов и собственных средств. Проверки регулятором участников рынка выявили невыполнение отдельными страховщиками нормативных требований, что привело к приостановкам и отзывам лицензий.

По оценкам RAEX («Эксперт РА»), порядка 15% активов российских страховых компаний на 31.12.2014 были «фиктивны». В условиях политики очищения рынка и повышения уровня финансовой устойчивости его участников, проводимой ЦБ, продолжить работу смогут лишь те страховщики, которые располагают реальными активами или сумеют оперативно заменить фиктивные активы реальными. При этом ресурсов для такой замены сегодня практически нет – рентабельность собственных средств страховщиков низкая, многие собственники не хотят вливать дополнительные деньги в страховой сектор.

Конечно, увеличение сборов страховой брутто-премии это хорошо, но страховая компания может соблюдать все требования по надежности и платежеспособности при росте взносов только при условии соответствующего роста собственных средств. Собственные же средства страховщика формируются из прибыли (которая сейчас есть только у кэптивных и банковских страховщиков) и уставного капитала. Понятно, что сейчас акционерам, как правило, достаточно сложно найти дополнительные деньги для увеличения уставного капитала страховщиков» - добавляет Антон Легчилин, заместитель Генерального директора, главный андеррайтер ОАО «САК «ЭНЕРГОГАРАНТ».

Стагнация страхового рынка осложнит процесс привлечения дополнительных инвестиций в отрасль. В 2015 году, даже по базовому прогнозу, темпы прироста страховых взносов не превысят инфляцию, реальный объем страхового рынка не вырастет. Темпы прироста составят 6-9%, объем рынка не превысит 1080 млрд рублей. По негативному прогнозу RAEX («Эксперт РА»), объем страхового рынка в 2015 году незначительно превысит значение 2014 года (см. график 2).

Лишь повышение тарифов ОСАГО и продвижение инвестиционного страхования жизни не дают рынку упасть в 2015 году. Положительное влияние на динамику рынка оказывают также повышение тарифов по автокаско, рост ДМС за счет инфляции стоимости услуг ЛПУ и продвижение рисковых программ. Негативное давление на объем рынка страхования оказывают: сокращение продаж автомобилей, сокращение темпов прироста кредитования, стагнация промышленности, сокращение масштабных государственных проектов. Усиление контроля за страховыми компаниями, ужесточение нормативных требований и отток инвесторов из страховой отрасли приведут к дальнейшему сокращению количества игроков на страховом рынке. По оценкам RAEX («Эксперт РА»), в 2015 году процесс сокращения количества страховщиков на рынке ускоряется.

Меры для роста

Ужесточение внешних условий работы привело к интенсификации поиска страховыми компаниями путей выхода из сложившейся кризисной ситуации. В частности страховщики работали над повышением эффективности банковского канала продаж и развитием директ-страхования.

В 2014 году банковский канал продаж обеспечил 21,7% всех собранных взносов. При этом в поисках новых источников поступлений страховой премии страховщики начали активнее использовать банковский канал продаж для продвижения продуктов, не связанных с кредитованием. Этот сегмент банкострахования увеличился на 117% в 2014 году (до 58 млрд. рублей), а его доля выросла с 13,8% до 27,1% (см. график 3).

В наибольшей степени увеличилось инвестиционное страхование жизни (+211%), достигнув 28 млрд рублей, и смешанное страхование жизни (+76%), составив 15 млрд рублей. При этом 80% прироста взносов по инвестиционному страхованию жизни в 2014 году было обеспечено только одним страховщиком – ООО СК "Сбербанк страхование жизни", а рост его портфеля поддержал весь рынок банкострахования. Взносы по розничному страхованию, связанному с кредитованием, сократились на 8%, по страхованию юридических лиц при кредитовании – на 8,7% за 2014 год.

Без учета взносов ООО СК "Сбербанк страхование жизни" рынок банкострахования сократился бы на 8% за 2014 год. При этом сегмент потенциальных клиентов в этом виде страхования достаточно узок, насыщение рынка страхования жизни с инвестиционной составляющей произойдет уже к концу 2015 года. В связи с постепенным исчерпанием внутренних источников роста, темпы прироста будут замедляться. Новый импульс развитию сегмента может дать законодательное закрепление продуктов unit-linked и выравнивание налоговых условий по страхованию жизни и индивидуальным инвестиционным счетам.

По прогнозу RAEX («Эксперт РА»), в 2015 году объем рынка банкострахования сохранится на уровне 2014 года за счет роста некредитного страхования на 40%. В связи с сокращением розничного кредитования страхование розничных заемщиков сократится на 18%, крупнейший вид в этом сегменте – страхование жизни и здоровья при потребкредитовании – сократится на 25%, однако небольшую поддержку этому сегменту может оказать ужесточение требований банков к ипотечным заемщикам в части обязательного приобретения страхования. Таким образом, ипотечное страхование, несмотря на падение кредитования, может увеличиться на 10% в 2015 году. Страхование юридических лиц через банки может показать небольшой прирост в 2% за счет увеличения кредитования крупного бизнеса. Страхование рисков банков увеличится на 5% за счет страхования сотрудников банков (рост ДМС на уровне медицинской инфляции). «В период кризиса и падения продаж кредитных страховых продуктов особую роль займет разработка новых коробочных продуктов, поиск новых каналов их продаж и работа над улучшением клиентского сервиса, в частности, продаж через интернет-сайты. Главным преимуществом реализации таких продуктов через банки является простота оформления -- клиент банка может приобрести страховой полис за несколько минут, задав необходимые параметры в своем «личном кабинете» на сайте банка. Мне кажется, преимущество здесь будут иметь, прежде всего, те компании, которые смогут предложить простой в продаже продукт, оформленный в виде «коробки» либо автоматизированный для внедрения в программное обеспечение банка или для продажи непосредственно сотрудниками через программы В2В» - комментирует Андрей Мартьянов, исполнительный директор СК «МАКС».

Рост без посредников

В поисках новых точек прогресса страховщики активно развивают директ-страхование. Под директ-страхованием понимается дистанционная продажа полисов страхования (оформление и расчет конечной стоимости) через Интернет или колл-центр без участия посредников – страховых агентов. По оценкам RAEX («Эксперт РА»), в настоящее время количество компаний на рынке, занимающихся директ-страхованием, приближается к 40, некоторые из них пока еще не ввели его отдельный учет.

Темпы прироста сегмента (20%) значительно опережают темпы прироста рынка в целом (9,2% за 2014 год). Активнее всего росли страхование от несчастных случаев и болезней (60%), страхование выезжающих за рубеж (57%) и страхование имущества физических лиц (46%). В номинальном выражении объем директ-страхования вырос на 1,1 млрд. рублей. Наибольший вклад в прирост внесли страхование выезжающих за рубеж (+270 млн. рублей), страхование автокаско (+220 млн. рублей) и ДМС (+220 млн. рублей). По оценкам RAEX («Эксперт РА»), объем взносов по директ-страхованию в 2014 году составил 6,6 млрд. рублей (0,7% от общего объема страхового рынка). В 2008 году подавляющая часть взносов директ-страхования (более 95%) приходилась на автострахование (страхование автокаско, ДСАГО и ОСАГО). По итогам 2013 года эта цифра составила уже 50%, а в 2014 году опустилась до 48%.

В 2014 году снизилась концентрация директ-страхования. Доля топ-5 лидеров сегмента по итогам 2014 года составила 66% от общего объема директ-страхования, в 2013 году значение показателя было равно 73%, в 2012 – 76%. Доля «компаний-первопроходцев» (Группа Ренессанс Страхование, ОАО "ИНТАЧ СТРАХОВАНИЕ", ОАО "Либерти Страхование"), которые начали активное развитие канала директ-страхования еще в 2008 году, также сократилась с 44% за 2012 год до 37% за 2014 год. Однако изменений в лидерах за прошедший год не произошло: 1 место по взносам за 2014 год среди всех страховщиков занимает ЗАО "МЕТЛАЙФ", среди специализированных страховщиков директ-страхования – ОАО "ИНТАЧ СТРАХОВАНИЕ", а среди универсальных компаний – Группа Ренессанс Страхование.

По прогнозам, взносы по прямому страхованию в 2015 году вырастут в 2-4 раза за счет введения электронного ОСАГО с 1 июля 2015 года. Доля автострахования в совокупных взносах по прямому страхованию вновь вырастет до 90-95%. В 2016 году взносы, полученные страховщиками через Интернет или колл-центр без участия посредников, увеличатся в 3-4 раза за счет дальнейшего увеличения доли электронных продаж ОСАГО и популяризации прямых продаж в других видах страхования.

Раскрыть потенциал

Несмотря на усилия, предпринимаемые игроками рынка для выхода из кризиса, решить проблемы страхового рынка без помощи регулятора невозможно. В ближайшем будущем необходимо появление требований к надежности страховщиков в социально значимых видах страхования, законодательное закрепление продуктов unit-linked, принятие эффективных мер против страхового мошенничества, создание и совершенствование процедуры санации, банкротства, введения временной администрации и передачи портфеля. Потенциал для роста рынка страхования в России очень высок. Скажем, по оценкам RAEX («Эксперт РА»), лишь 10-20% имущества физических и юридических лиц в России застраховано. Создание условий для роста уровня проникновения страхования не только прекратит стагнацию на российском страховом рынке, но и обеспечит непрерывность процесса производства и снизит расходы государства при наступлении стихийных бедствий и катастроф. По оценкам RAEX («Эксперт РА»), более 80% всех рисков, традиционно подлежащих страхованию в развитых странах, в России не имеют страховой защиты. Недострахование в наибольшей степени характерно для таких секторов страхового рынка как страхование ответственности, страхование недвижимости и иных видов имущества физических лиц, страхование строительных, сельскохозяйственных рисков и рисков малого и среднего бизнеса. Стимулировать спрос на страхование поможет отказ от выплат потерпевшим при наступлении стихийных бедствий компенсаций из бюджетных и внебюджетных фондов при отсутствии договоров страхования, расширение практики страхования имущества физических лиц при финансовом участии органов государственной власти (например, страхование жилья в г. Москве), а также создание экономических стимулов для развития социально значимых видов страхования ответственности.

Номинальный рост

При этом для размещения рисков, возникающих в российской экономике, необходимо найти пути оперативного снижения зависимости российских перестраховщиков от западного рынка. «Емкость российского рынка перестрахования не позволяет полностью решить проблему с санкционными рисками, поскольку она ограничена. Для каких-то санкционных рисков, например, связанных с грузами, нашлись инструменты. Ряд компаний объединились, создали такую емкость и в основном фактически решили проблему перестрахования, распределив эти риски внутри страны среди компаний, которые обладают достаточно большими капиталами. Это фактически лидеры рынка. Но есть и другие линии бизнеса, например, страхование строящихся судов, при котором страховые суммы могут достигать миллиарда долларов и более. Понятно, что найти перестраховочную емкость под такие проекты внутри страны мы не сможем. Обращение на рынки, альтернативные европейскому и лондонскому, не привели к успеху, поскольку, как правило, все страны (в том числе государства Азии) связаны с европейским и лондонским рынками, которые фактически являются доминирующими», - отмечает Игорь Алексеев, начальник Управления входящего облигаторного перестрахования СПАО «Ингосстрах».

В 2014 году темпы прироста перестраховочных взносов составили 8,3%, объем рынка достиг 48,4 млрд. рублей. Основная часть прироста перестраховочной премии была обеспечена премиями, полученными из-за рубежа (89,2% общего прироста перестраховочной премии). Темпы прироста входящего перестрахования из-за рубежа выросли и составили 25,8% за 2014 год по сравнению с 2013 годом, что было связано как с обесценением рубля, так и с продвижением российских перестраховщиков на локальные иностранные рынки. В итоге доля входящего перестрахования из-за рубежа в совокупных перестраховочных взносах выросла и составила до 33,3% по итогам 2014 года (28,6% в 2013 году).

В 2014 году выросла доля взносов, полученных из Европы, в совокупных взносах из-за рубежа и сократилась доля взносов из страх СНГ (см. график 4). Прежде всего, это связано с потерей части бизнеса на Украине. Топ-3 лидера рынка входящего перестрахования, полученного из-за рубежа, те же компании, что и лидеры перестраховочного рынка в целом: Страховая группа «СОГАЗ», Группа «ИНГО», ГК Росгосстрах и Капитал.

С 2010 года объем реальной перестраховочной премии увеличился примерно в 1,5 раза. Очищение рынка от псевдострахования номинально сдерживает рост перестраховочных премий. Доля «схем» в перестраховании постепенно снижается: в 2013 году она составила около 27%, в 2014 – не более 25%. Наибольшие объемы псевдострахования сконцентрированы в страховании грузов и страховании имущества юридических лиц.

В 2015 году, даже при реализации негативного сценария, перестраховочный рынок будет расти быстрее, чем страховой, за счет обесценения рубля. RAEX («Эксперт РА») выделяет два сценария развития российского перестраховочного рынка: базовый и негативный. При реализации обоих сценариев негативное давление на объем рынка перестрахования окажут: сокращение темпов прироста страховых взносов, снижение доли «схем» в перестраховании и сохранение небольшой емкости российского перестраховочного рынка. При реализации базового прогноза, который предполагает сохранение санкций в отношении России на текущем уровне и рост страхового рынка на 6-9%, в 2015 году перестраховочный рынок увеличится на 11-13% и достигнет 54 млрд. рублей. Около 90% прироста взносов в 2015 году будет приходиться на перестраховочную премию, полученную из-за рубежа. Это связано как с увеличением объема взносов по международному бизнесу за счет обесценения курса рубля, так и за счет активного продвижения российских перестраховщиков на локальные иностранные рынки. Реализация негативного прогноза RAEX («Эксперт РА») по перестраховочному рынку в 2015 году возможна при ужесточении санкций в отношении России и замедлении темпов прироста страхового рынка до 1-2%. При реализации указанных условий в 2015 году перестраховочный рынок увеличится на 6-8% и достигнет 54 млрд. рублей.

Дальнейшее развитие российского перестраховочного рынка будет зависеть от параметров регулирования деятельности государственного перестраховщика. Если страховщики в обязательном порядке должны будут передавать риски в государственную компанию, произойдет огосударствление отрасли, эффективность ее понизится. Если деятельность государственного перестраховщика ограничится принятием санкционных рисков, а после снятия санкций произойдет приватизация государственного перестраховщика, емкость российского перестраховочного рынка вырастет, увеличится его эффективность.

Рэнкинги

Топ-20 компаний-лидеров российского страхового рынка по взносам (без учета ОМС), включая принятое перестрахование, 2014 году

| Место | Компания / группа компаний**** | Взносы, всего, тыс. руб. | Выплаты всего, тыс. рублей | Темпы прироста взносов 2014/2013, % | Доля рынка*, % | Рейтинги надежности RAEX ("Эксперт РА") на 08.05.2015** |

| 1 | ГК Росгосстрах и Капитал | 156 492 760 | н.д. | 27,7 | 15,1 | A++ |

| 2 | Страховая Группа СОГАЗ | 123 130 058 | 53 091 478 | 18,5 | 11,9 | A++ |

| 3 | Группа "ИНГО" | 75 188 754 | 54 708 703 | 0,5 | 7,3 | A++ |

| 4 | ОСАО "РЕСО-Гарантия" | 66 089 453 | 38 755 715 | 13,6 | 6,4 | A++ |

| 5 | Страховая группа "Альфастрахование" | 60 103 612 | 26 207 698 | 13,9 | 5,8 | A++ |

| 6 | САО "ВСК" | 38 454 047 | 21 215 722 | -0,2 | 3,7 | A++ |

| 7 | ООО СК "ВТБ Страхование" | 38 167 679 | 15 343 523 | 20,0 | 3,7 | A++ |

| 8 | ООО СК "Сбербанк страхование жизни" | 36 485 895 | 514 606 | 303,0 | 3,5 | A++ |

| 9 | ООО "СК "Согласие" | 34 475 088 | 27 186 639 | -19,6 | 3,3 | A++ |

| 10 | Группа Ренессанс Страхование | 32 532 548 | 14 342 485 | -19,8 | 3,1 | A++ |

| 11 | Группа Альянс | 27 997 398 | 23 199 972 | -25,8 | 2,7 | A++ |

| 12 | Страховая группа "УРАЛСИБ" | 17 107 545 | 12 205 659 | -2,1 | 1,7 | A+ |

| 13 | Страховая группа МАКС | 16 706 124 | 12 461 224 | 2,7 | 1,6 | A++ |

| 14 | Группа ЖАСО | 13 580 263 | 10 408 868 | 6,4 | 1,3 | A++ |

| 15 | АО "СГ МСК" | 11 213 199 | 12 716 085 | -40,5 | 1,1 | A+ |

| 16 | ОАО "САК "ЭНЕРГОГАРАНТ" | 9 718 819 | 5 094 763 | 3,0 | 0,9 | A++ |

| 17 | АО "Страховая Компания Метлайф" | 8 818 509 | 2 948 763 | -10,4 | 0,9 | A++ |

| 18 | Страховая компания ЭРГО | 7 259 565 | 2 847 029 | 61,4 | 0,7 | A+ |

| 19 | ООО "Зетта Страхование" (бывш. ООО СК "Цюрих" ) | 6 501 043 | 5 558 705 *** | -27,9 | 0,6 | A |

| 20 | Страховая группа "Югория" | 6 272 894 | 4 481 549 | 26,8 | 0,6 | нет |

* Оценка объема рынка выполнена RAEX ("Эксперт РА") с использованием статистических данных ЦБ

** Рейтинг присвоен на одну (крупнейшую) или несколько компаний группы

*** С учетом передачи портфеля ЗАО "Цюрих Надежное Страхование"

**** Составы групп смотрите на сатей raexpert.ru

Источник: RAEX ("Эксперт РА") по данным компаний, приславших анкеты, и ЦБ

Топ-10 компаний-лидеров рынка ОСАГО в 2014 году

| Место | Компания / группа компаний**** | Взносы, тыс. руб. | Уровень выплат, % | Темпы прироста взносов 2014/2013, % | Доля рынка*, % | Рейтинги надежности RAEX ("Эксперт РА") на 08.05.2015** |

| 1 | ГК Росгосстрах и Капитал | 52 907 375 | н.д. | 51,5 | 35,1 | A++ |

| 2 | ОСАО "РЕСО-Гарантия" | 17 320 728 | 48,6 | 39,6 | 11,5 | A++ |

| 3 | САО "ВСК" | 8 295 180 | 62,6 | -1,1 | 5,5 | A++ |

| 4 | Группа "ИНГО" | 7 737 717 | 61,3 | -20,1 | 5,1 | A++ |

| 5 | ООО "СК "Согласие" | 6 425 029 | 71,0 | -12,7 | 4,3 | A++ |

| 6 | Страховая группа "Альфастрахование" | 5 547 681 | 75,9 | -23,0 | 3,7 | A++ |

| 7 | Страховая группа "УРАЛСИБ" | 5 186 361 | 60,7 | 8,8 | 3,4 | A+ |

| 8 | Страховая Группа СОГАЗ | 4 656 396 | 31,9 | 64,6 | 3,1 | A++ |

| 9 | Страховая группа МАКС | 3 703 909 | 99,4 | -4,3 | 2,5 | A++ |

| 10 | Группа Ренессанс Страхование | 2 746 971 | 70,3 | -12,2 | 1,8 | A++ |

* Оценка объема рынка выполнена RAEX ("Эксперт РА") с использованием статистических данных ЦБ

** Рейтинг присвоен на одну (крупнейшую) или несколько компаний группы

*** С учетом передачи портфеля ЗАО "Цюрих Надежное Страхование"

**** Составы групп смотрите на сатей raexpert.ru

Источник: RAEX ("Эксперт РА") по данным компаний, приславших анкеты, и ЦБ

Топ-10 компаний-лидеров рынка страхования автокаско в 2014 году

| Место | Компания / группа компаний**** | Взносы, тыс. руб. | Уровень выплат, % | Темпы прироста взносов 2014/2013, % | Доля рынка*, % | Рейтинги надежности RAEX ("Эксперт РА") на 08.05.2015** |

| 1 | ГК Росгосстрах и Капитал | 28 576 526 | н.д. | 37,6 | 13,1 | A++ |

| 2 | Группа "ИНГО" | 28 480 923 | 81,7 | -14,2 | 13,0 | A++ |

| 3 | ОСАО "РЕСО-Гарантия" | 28 235 044 | 68,2 | 5,4 | 12,9 | A++ |

| 4 | ООО "СК "Согласие" | 17 842 964 | 100,8 | -19,5 | 8,2 | A++ |

| 5 | САО "ВСК" | 13 179 423 | 76,6 | 10,1 | 6,0 | A++ |

| 6 | Страховая группа "Альфастрахование" | 12 434 992 | 80,5 | 9,9 | 5,7 | A++ |

| 7 | Группа Ренессанс Страхование | 9 692 159 | 88,0 | 5,3 | 4,4 | A++ |

| 8 | Страховая Группа СОГАЗ | 9 200 534 | 61,7 | 5,0 | 4,2 | A++ |

| 9 | Страховая группа "УРАЛСИБ" | 7 867 285 | 82,7 | 1,5 | 3,6 | A+ |

| 10 | АО "СГ МСК" | 6 776 098 | 95,9 | 1,9 | 3,1 | A+ |

* Оценка объема рынка выполнена RAEX ("Эксперт РА") с использованием статистических данных ЦБ

** Рейтинг присвоен на одну (крупнейшую) или несколько компаний группы

*** С учетом передачи портфеля ЗАО "Цюрих Надежное Страхование"

**** Составы групп смотрите на сатей raexpert.ru

Источник: RAEX ("Эксперт РА") по данным компаний, приславших анкеты, и ЦБ

Топ-10 компаний-лидеров рынка страхования жизни в 2014 году

| Место | Компания / группа компаний*** | Взносы, тыс. руб. | Выплаты, тыс. руб. | Темпы прироста взносов, % | Темпы прироста выплат, % | Доля рынка*, % | Рейтинги надежности RAEX ("Эксперт РА") на 08.05.2015** |

| 1 | ООО СК "Сбербанк страхование жизни" | 36 474 176 | 514 606 | 302,8 | 1262,0 | 33,6 | A++ |

| 2 | Группа Ренессанс Страхование | 12 364 008 | 435 171 | -40,5 | 12433,7 | 11,4 | A++ |

| 3 | ГК Росгосстрах и Капитал | 12 052 244 | н.д. | 52,0 | н.д. | 11,1 | A++ |

| 4 | Страховая группа "Альфастрахование" | 10 015 968 | 64 460 | -6,8 | 38,3 | 9,2 | A++ |

| 5 | АО "Страховая Компания Метлайф" | 6 495 629 | 2 039 433 | -16,0 | 44,7 | 6,0 | A++ |

| 6 | ООО "Страховая компания "СиВ Лайф" | 4 917 853 | 662 143 | 31,6 | 124,1 | 4,5 | нет |

| 7 | ООО "СК "Райффайзен Лайф" | 3 694 117 | 312 279 | 30,1 | 187,0 | 3,4 | A++ |

| 8 | СОСЬЕТЕ ЖЕНЕРАЛЬ СТРАХОВАНИЕ | 3 137 376 | 260 364 | -7,1 | 49,5 | 2,9 | нет |

| 9 | ООО "ППФ Страхование жизни" | 2 588 232 | 562 654 | 10,5 | 43,2 | 2,4 | A++ |

| 10 | Группа Альянс | 2 467 583 | 1 453 568 | -27,6 | 218,0 | 2,3 | A++ |

* Оценка объема рынка выполнена RAEX ("Эксперт РА") с использованием статистических данных ЦБ

** Рейтинг присвоен на одну (крупнейшую) или несколько компаний группы

*** Составы групп смотрите на сатей raexpert.ru

Источник: RAEX ("Эксперт РА") по данным компаний, приславших анкеты, и ЦБ

Топ-10 компаний-лидеров банкострахования в 2014 году

| Место, 2014 г. | Место, 2013 г. | Компания/группа компаний** | Страховые взносы, 2014 г., тыс. руб. | Темпы прироста взносов, 2014/2013, % | Рейтинги надежности RAEX ("Эксперт РА") на 04.06.2015* |

| 1 | 8 | ООО СК "Сбербанк страхование жизни" | 36 474 176 | 304,0 | А++ |

| 2 | 3 | ООО СК "ВТБ Страхование" | 21 626 262 | 27,6 | А++ |

| 3 | 2 | Страховая группа "Альфастрахование" | 21 188 056 | 21,0 | А++ |

| 4 | 4 | САО "ВСК" | 12 602 467 | -4,8 | А++ |

| 5 | 1 | Группа Ренессанс Страхование | 12 548 848 | -41,9 | А++ |

| 6 | 6 | ОСАО "РЕСО-Гарантия" | 11 051 555 | -1,5 | А++ |

| 7 | 5 | ООО "СК" Согласие" | 8 740 804 | -26,4 | А++ |

| 8 | 12 | СОСЬЕТЕ ЖЕНЕРАЛЬ СТРАХОВАНИЕ | 5 762 032 | 1,4 | - |

| 9 | 9 | Страховая Группа СОГАЗ | 5 423 624 | 32,6 | А++ |

| 10 | - | ООО "Страховая компания "СиВ Лайф" | 5 344 348 | 36,0 | - |

* Рейтинг присвоен на одну (крупнейшую) или несколько компаний группы

** Составы групп смотрите на сатей raexpert.ru

Источник: RAEX ("Эксперт РА") по данным компаний, приславших анкеты

Топ-10 компаний-лидеров рынка входящего перестрахования в 2014 году

| Место | Компания / группа компаний** | Взносы, тыс. руб. | Уровень выплат, 2013 г., % | Темпы прироста взносов 2014/2013, % | Рейтинги надежности RAEX ("Эксперт РА") на 08.05.2015* |

| 1 | Страховая Группа СОГАЗ | 6 184 872 | 36,9 | -3,9 | A++ |

| 2 | Группа "ИНГО" | 5 589 851 | 49,6 | 25,4 | A++ |

| 3 | ГК Росгосстрах и Капитал | 4 718 427 | н.д. | 38,6 | A++ |

| 4 | ООО СПК "Юнити Ре" | 1 340 538 | 36,9 | -42,4 | A++ |

| 5 | ООО СК "ВТБ Страхование" | 1 296 110 | 5,0 | 35,0 | A++ |

| 6 | Страховая группа "Альфастрахование" | 1 155 298 | 18,0 | -1,8 | A++ |

| 7 | ООО «Перестраховочное общество «КАМА РЕ» | 1 125 748 | 19,0 | 86,8 | A |

| 8 | ЗАО "АИГ" | 1 114 378 | 1,3 | 1788,7 | A+ |

| 9 | ОАО "Транссибирская перестраховочная корпорация" | 928 124 | 60,7 | 21,4 | A+ |

| 10 | ОАСПО «Москва Ре» | 880 476 | 75,4 | -21,2 | нет |

* Рейтинг присвоен на одну (крупнейшую) или несколько компаний группы

** Составы групп смотрите на сатей raexpert.ru

Источник: RAEX ("Эксперт РА") по данным компаний, приславших анкеты

Топ-10 компаний-лидеров рынка директ-страхования в 2014 году

| Место | Компания / группа компаний | Взносы, тыс. руб. | Взносы, 2013 г., тыс. руб. | Доля электронных полисов во взносах, % | Темпы прироста взносов, % | Рейтинги надежности RAEX ("Эксперт РА") на 26.05.2015* | |

| Всего | В т.ч. взносы по электронным полисам | ||||||

| 1 | АО "Страховая Компания Метлайф" | 1 376 114 | 0 | 1 275 330 | 0,0 | 7,9 | А++ |

| 2 | АО "ИНТАЧ СТРАХОВАНИЕ" | 1 225 139 | 19 559 | 959 361 | 1,6 | 27,7 | А |

| 3 | Группа Ренессанс Страхование | 798 385 | 0 | 845 534 | 0,0 | -5,6 | А++ |

| 4 | Группа "ИНГО" | 529 979 | 0 | 496 714 | 0,0 | 6,7 | А++ |

| 5 | Группа Альянс | 453 570 | 16 675 | 463 351 | 3,7 | -2,1 | А++ |

| 6 | ЗАО Страховая компания "Инвестиции и Финансы" | 430 918 | 0 | 374 584 | 0,0 | 15,0 | А |

| 7 | ОАО "Либерти Страхование" | 424 871 | 75 385 | 336 195 | 17,7 | 26,4 | А+ |

| 8 | Страховая группа "Альфастрахование" | 301 845 | 299 161 | 111 804 | 99,1 | 170,0 | А++ |

| 9 | ООО СК "ВТБ Страхование" | 203 570 | 49 284 | 121 236 | 24,2 | 67,9 | А++ |

| 10 | ООО "СТРАХОВАЯ КОМПАНИЯ "АРСЕНАЛЪ" | 135 547 | 0 | 99 470 | 0,0 | 36,3 | А |

* Рейтинг присвоен на одну (крупнейшую) или несколько компаний группы.

Источник: RAEX ("Эксперт РА") по данным компаний, приславших анкеты

Начать дискуссию