Интернет-банкинг в России: время для автоматизации

Столкнувшись со стагнацией онлайн-платежей физлиц в 2015 году, банки стараются повысить активность пользователей. Ключи к успеху – автоматизация наиболее востребованных клиентских операций, распространение мобильного банкинга и интеграция с базами органов власти.

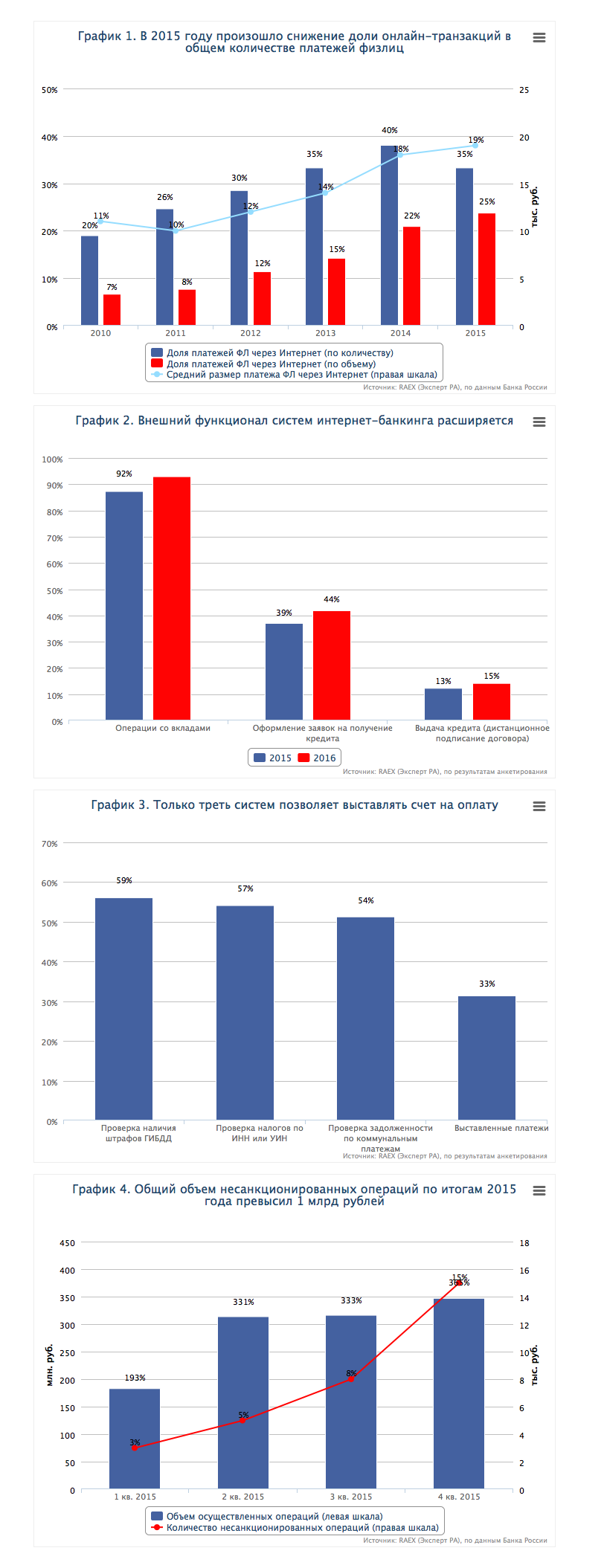

Рынок онлайн-платежей в 2015 году стагнировал, что связано как с краткосрочным шоком из-за падения доходов населения, так и со структурными изменениями. Совокупный объем интернет-платежей физлиц за 2015 год вырос менее чем на 1% и составил 1,7 трлн рублей, в то время как с 2010 по 2014 год средние темпы прироста составляли 44%. Причиной слабой динамики является общее снижение на 9% объемов операций физических лиц в 2015 году – это реакция клиентов банков на шоки, связанные с девальвацией национальной валюты и снижением реального дохода. Количество интернет-платежей физических лиц за 2015 год упало на 5%, до 88 млн единиц. Уменьшению количества операций отчасти способствовало структурное изменение рынка: по итогам 2015 года доля количества платежей, совершенных через интернет, упала с 40 до 35% (см. график 1). Число платежей, совершенных клиентами посредством СМС-сообщений, выросло более чем в три раза, а их доля в общем количестве транзакций физлиц за год увеличилась с 2 до 5%. Клиенты банков стали чаще использовать СМС-банкинг вместо классического интернет-банкинга для переводов и оплаты услуг на небольшие суммы. Причина – активная работа банков и операторов сотовой связи по проведению ряда операций, осуществляемых через СМС-сообщения. По оценкам RAEX (Эксперт РА), в 2016 году объем онлайн-платежей покажет скромный прирост на уровне 6–9% за счет работы банков по автоматизации части клиентских операций и роста доли активных пользователей.

Несмотря на прогресс в развитии систем ДБО, сохраняется большой потенциал по переводу в онлайн клиентских операций. В 2015 году, по данным участников исследования, доля активных пользователей в совокупной клиентской базе ФЛ составила 18%, что на 5 п. п. превышает данные 2014 года. Рост показателя на падающем рынке связан с активной работой участников анкетирования по продвижению интернет-банкинга за счет перевода клиентских операций из отделений на онлайн-каналы. Большинству пользователей систем уже доступно оформление вкладов и обслуживание кредитов. Погашение кредитов возможно у 94% респондентов, что на 6 п. п. больше показателя 2015 года (см. график 2). Увеличить долю активных пользователей также позволит упрощение интерфейса и повышение удобства систем ДБО. Например, в 37% ДБО пользователи могут перевести средства на счет другого клиента банка по номеру мобильного телефона без длительного заполнения реквизитов. Ряд участников исследования уже заявили о планах внедрить сервис онлайн-переводов по номеру мобильного телефона между всеми банками-партнерами.

Большие возможности для автоматизации пользовательских функций также связаны с интеграцией с информационными базами органов власти. Например, автоматизация «рутинных» операций по оплате штрафов ГИБДД и налогов возможна при взаимодействии банков с системой ГИС ГМП. На текущий момент свыше 600 банков подключено к системе. Однако лишь треть банковских ДБО из числа принявших участие в исследовании позволяют, единожды заполнив идентификационные данные (ИНН, номер водительского удостоверения и т. д.), получить информацию о новом платеже (см. график 3). Это связано с тем, что для реализации данного функционала необходимы дополнительные инвестиции. Этим летом в работу запускается единая платформа с информацией обо всех поставщиках коммунальных услуг – ГИС ЖКХ. Большинство провайдеров уже заявили о желании интегрировать свои системы с ГИС ЖКХ, что позволило бы увеличить наполняемость интернет-банка поставщиками услуг в сфере жилищно-коммунального хозяйства.

Функционал мобильного банкинга практически сравнялся с классическим интернет-банкингом, что привлекает все больше пользователей. Пользователи свыше 80% систем ДБО могут совершать операции через приложения для мобильных устройств, тогда как в 2011 году только треть банков имели мобильные приложения. Как и годом ранее, лидером являются приложения на платформе iOS, однако только 18% систем имеют доступ ко всем основным мобильным платформам (Android, iOS и Windows Phone). Привлекательность мобильного банкинга связана с более простыми способами идентификации пользователя по сравнению с классическим интернет-банком, но при этом выше и риски информационной безопасности. Одним из безопасных и удобных способов доступа является аутентификация по отпечатку пальца. Часть провайдеров ДБО уже реализовали данную опцию для приложений на платформе iOS, что в сочетании с проверкой смартфонов на наличие вирусов дает пользователю высокий уровень защиты.

За счет внедрения большинства наиболее востребованных клиентами функций конкуренция среди провайдеров ДБО уже второй год находится на пике. Разница в баллах между лидером рейтинга и системой, находящейся на 5-й строчке, за прошедший год сократилась на четверть. Лидером рынка, как и годом ранее, остается система HandyBank, внедрившая ряд новых функциональных решений. Сохранить за собой первое место системе позволило внедрение функции по выставлению платежей и новый дополнительный способ защиты – контроль смены сим-карты. Значительным изменением в топ-5 рейтинга стало вхождение в него системы от «Тинькофф банка». Четвертое место банку обеспечил новый функционал. Среди новшеств в системе – мгновенное открытие виртуальной карты, выставление платежей и персональный бюджет для клиента. Улучшил свои позиции «МДМ банк», заняв 5-е место. В 2015 году банк провел серьезную работу по обновлению своей системы ДБО. В частности, им реализована возможность дистанционного оформления кредита, система теперь может осуществлять автоплатеж по заданному графику и выставлять счета на оплату услуг.

На фоне увеличения объемов и количества несанкционированных операций регулятор планирует ввести единые требования информационной безопасности. В 2015 году, по данным Банка России, было осуществлено свыше 31 тысячи несанкционированных операций в системах ДБО для физлиц объемом 1,2 млрд рублей (см. график 4). Введение регулятором единых требований к уровню безопасности систем ДБО позволит повысить защиту онлайн-операций и, как следствие, доверие пользователей к ИБ. Однако это приведет к росту расходов банков, не соответствующих новым требованиям, что станет для них серьезным вызовом на фоне общего снижения рентабельности банковского сектора. Законодательные новации ЦБ РФ должны простимулировать банки к внедрению систем антифрода, позволяющих выявить и блокировать несанкционированные операции при помощи ряда индикаторов. На сегодняшний день более половины опрошенных банков уже имеют возможность отслеживать и предотвращать нетипичные транзакции, отсеиваемые при срабатывании таких индикаторов, как несвойственный для клиента IP, аномальное время платежа и т. д. Шесть провайдеров ДБО из топ-10 рейтинга по информационной безопасности уже внедрили системы антифрода, тогда как среди 10 аутсайдеров рейтинга таких только три.

Приложение 1. Методика исследования

Рейтинговое агентство RAEX (Эксперт РА) проводит ежегодные исследования рынка интернет-банкинга с 2011 года. В рамках исследований формируются рейтинги по функциональной оснащенности и защищенности систем интернет-банкинга для физических лиц.

Участие в исследовании функциональности системы интернет-банкинга позволяет расширить базу активных пользователей дистанционного банковского обслуживания за счет предоставления действующим и потенциальным клиентам независимой оценки уровня функциональности системы и ее соответствия современным стандартам качества на рынке интернет-банкинга.

Под интернет-банкингом понимается предоставление пользователю (потребителю банковских услуг) доступа к дистанционным банковским сервисам (включая доступ к счетам и осуществлению операций по ним) с любого компьютера, имеющего соединение с сетью Интернет, через браузер.

Под мобильным банкингом понимается разновидность интернет-банкинга, предполагающая предоставление доступа к дистанционным банковским сервисам через специальное приложение для какой-либо мобильной платформы (на базе iOS, Android OS, WindowsPhone и др.)

Анализ проводился по трем сегментам: внешний платежный функционал (влияние на место в рейтинге – 21%), внутренние операции и сервисные функции (58%), информационная и финансовая безопасность (21%). Удобство и дизайн интерфейса, надежность банка, число зарегистрированных пользователей и доля банка на рынке не оказывали влияние на место в рейтинге функциональности интернет-банкинга.

Внешний платежный функционал оценивался по виду и количеству поставщиков услуг и товаров (начиная с сотовых операторов и заканчивая продавцами контента), которые можно оплатить без использования платежа на произвольные реквизиты. Также оценивалась возможность погашения кредитов в других банках. Кроме того, в эту категорию вошли обязательные платежи в пользу государства и взаимодействие с системами электронных денег.

Основу внутренних операций составляют транзакции между различными типами счетов клиента (включая виртуальную карту), а также возможность получения отчетов об операциях по карточным, текущим, депозитным и ссудным счетам. К категории сервисных функций отнесена автоматизация операций пользователя. В сервисных функциях учитываются возможности управления лимитами по карте, сервисы PFM и PFP (персональный бюджет и финансовое планирование), управление предоставленными пользователю услугами и разнообразие поддерживаемого программного обеспечения. Кроме того, оценивается наличие деморежима с имитацией реальной работы, который, во-первых, позволяет потенциальному клиенту предварительно ознакомиться с функционалом системы, во-вторых, способствует проверке заявленных функциональных возможностей агентством.

Информационная и финансовая безопасность системы интернет-банкинга учитывает способы идентификации, защиты операций, информирования о транзакциях и минимизации ущерба. В качестве наиболее весомых параметров защиты операций выделяются отдельные пароли на каждую совершаемую пользователем операцию, возможность установления лимитов по операциям. Также как способы предотвращения мошеннических действий третьими лицами с существенным весом учитываются контроль смены сим-карты пользователем и автоматический выход из системы интернет-банкинга при длительной неактивности.

Исходными данными для оценки функциональности системы интернет-банкинга для физических лиц послужили анкета по форме агентства, интернет-сайт банка, демоверсия системы интернет-банкинга (при наличии), информация СМИ и других открытых источников.

Ответы на вопросы анкеты переводились в баллы, которые взвешивались и суммировались для получения обобщающего результата по категориям оценки функциональности системы. Ответы по количественным вопросам нормировались и сглаживались для согласования их влияния с качественными вопросами (предусматривающими ответ «да» или «нет»).

В методику составления рейтинга были внесены корректировки: в связи с насыщением внешнего платежного функционала большинства систем часть веса данной группы факторов была перераспределена в пользу группы «Внутренние операции и сервисные функции» и «Информационная и финансовая безопасность». При этом влияние данных корректировок на итоговый рейтинг невысоко, в связи с чем позиции в прошлогоднем и текущем рейтингах являются сопоставимыми.

Агентство проводило проверку анкет путем тестирования демоверсии систем интернет-банкинга (при наличии) или на основании публичной информации о системах. По ее результатам были сделаны корректировки баллов и начислены штрафные баллы в случае несоответствия предоставленных данных действительности.

В анкетировании приняли участие 52 российских банка и 2 аутсорсинговые компании. Выражаем признательность всем банкам и компаниям, принявшим участие в исследовании: АКБ «Абсолют Банк» (ПАО), ПАО АКБ «АВАНГАРД», АО «Банк «Агророс», ПАО «АК БАРС» БАНК, ПАО «БАЛТИНВЕСТБАНК», АО «Банк Акцепт», ПАО «Банк БФА», АО «Банк Русский Стандарт», ПАО «Банк «Санкт-Петербург», ЗАО «Банк «Вологжанин», ПАО КБ «Восточный», ВТБ 24 (ПАО), АБ «Девон-Кредит» (ПАО), АКБ «ЕНИСЕЙ» (ПАО), ПАО «Запсибкомбанк», АКБ «Ижкомбанк» (ПАО), ПАО «ИнтехБанк», ООО КБ «КОЛЬЦО УРАЛА», ПАО «Крайинвестбанк», АККСБ «КС БАНК» (ПАО), Банк «КУБ» (АО), КБ «Кубань Кредит» ООО, ПАО «Курскпромбанк», ПАО «МДМ Банк», ПАО «МИнБанк», ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», АО «Нордеа Банк», АО «БАНК ОРЕНБУРГ», ПАО «Ханты-Мансийский банк Открытие», ПАО «Промсвязьбанк», АО «Райффайзенбанк», КБ «Ренессанс Кредит» (ООО), ПАО РОСБАНК, КБ «РЭБ» (АО), АКБ «Русский Трастовый Банк» (АО), ОИКБ «Русь» (ООО), ПАО АКБ «Связь-Банк», «СДМ-Банк» (ПАО), АО КБ «Ситибанк», АО «СМП Банк», ООО КБ «СОЮЗНЫЙ», ПАО Ставропольпромстройбанк, АО «Тинькофф Банк», ТКБ БАНК ПАО, ПАО АКБ «Урал ФД», ПАО «Банк Уралсиб», ООО «Хакасский муниципальный банк», ОАО КБ «Центр-инвест», ПАО «ЧЕЛИНДБАНК», ПАО «ЧЕЛЯБИНВЕСТБАНК», ООО «Экспобанк», АО «ЮниКредит Банк», система HandyBank, система Faktura.ru.

Приложение 2. Параметры оценки функциональности систем интернет-банкинга для физических лиц

| Внешний платежный функционал | |

| Число готовых (заполненных реквизитами поставщиков услуг) форм для оплаты услуг | Число поставщиков услуг, всего, шт. |

| в том числе операторы сотовой связи, шт. | |

| в том числе операторы стационарной телефонной связи, шт. | |

| в том числе поставщики услуг ЖКХ, шт. | |

| в том числе интернет-провайдеры, шт. | |

| в том числе провайдеры контента (аудио, видео, ПО и т. д.), шт. | |

| в том числе интернет-магазины, шт. | |

| в том числе прочие поставщики, шт. | |

| Операции с билетами авиакомпаний | Выбор и бронирование |

| Оплата | |

| Получение | |

| Транзакции с системами электронных денег (СЭД) | Вывод денег из СЭД (укажите число СЭД), шт. |

| Пополнение счета в СЭД (укажите число СЭД), шт. | |

| Платежные режимы | Платеж на произвольные реквизиты* |

| Налоговые платежи | |

| Штрафы ГИБДД | |

| Мгновенный перевод на карту другого клиента банка | |

| Погашение кредитов в других банках (укажите количество банков) | |

| Оплата ж/д билетов | |

| Пополнение Visa российских эмитентов | |

| Пополнение MasterCard российских эмитентов | |

| Внутренние операции и сервисные функции | |

| Операции внутри банка | Операции с депозитами (например, пополнение, отзыв и т. д.) |

| Погашение кредитов | |

| Мгновенное пополнение брокерских счетов | |

| Пополнение брокерских счетов в течение дня | |

| Мгновенный перевод на счет другого клиента Банка | |

| Конвертация валют | |

| Мгновенное открытие виртуальной карты | |

| Мгновенное установление лимита по виртуальной карте | |

| Существует облегченное решение для платежей на небольшие суммы (например, СМС-банкинг) | |

| Дополнительные возможности | Дистанционное подключение услуги работы в Системе |

| Платеж по образцу ранее совершенного платежа | |

| Возможность создания пользователем списка наиболее частых платежей | |

| Автоматические платежи по графику, заданному пользователем | |

| Блокировка карты | |

| Оформление заявок на получение кредитов | |

| Выдача кредита (дистанционное подписание кредитного договора) | |

| Просмотр истории начисления бонусных баллов* | |

| Использование бонусных баллов в качестве платежного средства | |

| Поручение на платеж будущей датой | |

| Выставленные платежи (счета, выставленные на оплату услуг поставщиком в Систему ИБ клиента) | |

| Оформление заявок на валютный перевод | |

| Персональный бюджет и финансовое планирование | |

| Запрос справок из бюро кредитных историй | |

| Переписка с банком | |

| Проверка наличия штрафов ГИБДД (по свидетельству о регистрации или водительскому удостоверению) | |

| Проверка налогов по ИНН или УИК | |

| Проверка задолженности по коммунальным платежам | |

| Перевод другому клиенту банка по номеру мобильного телефона (возможно с использованием дополнительных параметров) | |

| Полнофункциональный доступ к системе | Веб-сайт |

| Дополнительное ПО на ПК | |

| Приложение для мобильного телефона (не браузер) | |

| Приложение для iPhone (не браузер) | |

| Приложение для устройств, использующих ОС Android (не браузер) | |

| Приложение для устройств, использующих Windows Phone (не браузер) | |

| Поддержка интернет-браузеров | MS Internet Explorer |

| Mozilla Firefox | |

| Google Chrome | |

| Safari | |

| Opera | |

| Opera Mini | |

| Яндекс.Браузер | |

| Иные (укажите) | |

| Доступная пользователю информация | Отчет по карточным операциям (statement) только за ограниченный период времени (например, за последние 3 месяца) |

| Отчет по карточным операциям (statement) за любой период, выбранный пользователем | |

| Отчет обо всех операциях по текущим счетам только за ограниченный период времени | |

| Отчет обо всех операциях по текущим счетам за любой период, выбранный пользователем | |

| Отчет обо всех операциях по депозитным счетам только за ограниченный период времени | |

| Отчет обо всех операциях по депозитным счетам за любой период, выбранный пользователем | |

| Отчет обо всех операциях по ссудным счетам только за ограниченный период времени | |

| Отчет обо всех операциях по ссудным счетам за любой период, выбранный пользователем | |

| Информация об открытых депозитах (поставьте единичку, если в Системе доступны 3 вида информации: об остатке средств, сроке, процентной ставке) | |

| Информация о текущих кредитах (поставьте единичку, если в Системе доступны 3 вида информации: об остатке задолженности, наличии просроченных платежей, графике погашения) | |

| Доступный остаток по карте (поставьте 1, если остаток обновляется онлайн, укажите в формате чч/мм частоту обновления, если остаток после совершения транзакции обновляется с задержкой) | |

| Вывод на печать платежного документа | |

| Заказ и оплата почтовой доставки оригинала документа | |

| Информирование пользователей | Информация о новых возможностях Системы |

| Опросы | |

| Информация о новых продуктах Банка | |

| Персонифицированные предложения пользователю (лимиты по кредитной карте, кредиты, депозиты и т. д.) | |

| Изменение тарифов на пользование Системой | |

| Информационная и финансовая безопасность | |

| Способы идентификации | СМС-код |

| Генератор одноразовых паролей | |

| Технология на базе открытого/закрытого ключа (ЭЦП/АСП) | |

| Список одноразовых паролей | |

| Криптокалькулятор с чиповой картой (DPA/CAP) | |

| Деморежим с имитацией реальной работы | |

| USSD-запрос | |

| Дополнительные способы защиты информации | Соединение по протоколу https |

| Соединение по протоколу l2tp | |

| Виртуальная клавиатура | |

| Отдельные пароли на каждую операцию | |

| Лимиты по операциям, устанавливаемые клиентом | |

| Лимиты по операциям, устанавливаемые Банком | |

| Использование CAPTCHA (защита от роботов) | |

| СМС-оповещение о входе в интернет-банкинг | |

| Детализация истории входов в Систему (время, место) | |

| Автоматический выход пользователя из Системы при его неактивности в течение определенного времени | |

| Контроль смены сим-карты | |

| Иное (укажите) | |

| Оповещение по совершаемым операциям | СМС |

| Страхование различных рисков | Риски ущерба клиенту, нанесенного электронными и компьютерными преступлениями со стороны третьих лиц |

| Риски ущерба клиенту, нанесенного действием или бездействием сотрудников Банка | |

| Другие риски (указать) | |

Приложение 3. Таблицы и графики

Таблица 1. Итоговый рейтинг функциональности интернет-банкинга для физических лиц

| Место в итоговом рейтинге RAEX (Эксперт РА) в 2016 году | Наименование банка / аутсорсинговой компании | Рег. номер | Наименование системы интернет-банкинга | Место в рейтинге RAEX (Эксперт РА) в 2016 году | Изменение места в итоговом рейтинге за год | ||

| Внешний платежный функционал | Внутренние операции и сервисные функции | Информационная и финансовая безопасность | |||||

| 1 | Система HandyBank | - | HandyBank | 1 | 2 | 1 | - |

| 2 | Система Faktura.ru | - | Faktura.ru | 2 | 1 | 11 | ^2 |

| 3 | АО «Банк Русский Стандарт» | 2 289 | Интернет-банк | 8 | 3 | 2 | ^2 |

| 4 | АО «Тинькофф Банк» | 2 673 | Интернет-банк | 3 | 7 | 14 | ^4 |

| 5 | ПАО «МДМ Банк» | 323 | МДМ online | 4 | 8 | 10 | ^28 |

| 6 | ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 1 978 | МКБ Онлайн | 13 | 6 | 4 | ^3 |

| 7 | ПАО «Промсвязьбанк» | 3 251 | Интернет-банк для физических лиц | 10 | 7 | 6 | ^4 |

| 8 | ПАО «Запсибкомбанк» | 918 | Интернет-банк | 20 | 4 | 15 | ^5 |

| 9 | ПАО «Крайинвестбанк» | 3 360 | ikib.ru | 24 | 5 | 9 | ^8 |

| 10 | АО КБ «Ситибанк» | 2 557 | Citibank Online | 30 | 6 | 8 | - |

| 11 | Банк «КУБ» (АО) | 2 584 | КУБ-Direct | 23 | 12 | 5 | ^9 |

| 12 | ВТБ 24 (ПАО) | 1 623 | ВТБ24-Онлайн | 15 | 14 | 6 | ^17 |

| 13 | ПАО «Банк «Санкт-Петербург» | 436 | Интернет-банк ibspb | 9 | 9 | 22 | ^6 |

| 14 | АКБ «Русский Трастовый Банк» (АО) | 1 139 | РТБ CONNECT | 5 | 10 | 26 | ^26 |

| 15 | ПАО «МИнБанк» | 912 | Интернет-сервис | 17 | 12 | 13 | v8 |

| 16 | ПАО «АК БАРС» БАНК | 2 590 | АК БАРС Online | 19 | 17 | 3 | ^26 |

| 17 | ПАО «Банк Уралсиб» | 30 | УРАЛСИБ | Интернет-банк | 18 | 13 | 12 | - |

| 18 | ПАО АКБ «АВАНГАРД» | 2 879 | Авангард Интернет-банк | 13 | 15 | 18 | ^8 |

| 19 | ПАО «Ханты-Мансийский банк Открытие» | 1 971 | Открытие Онлайн | 6 | 23 | 14 | ^6 |

| 20 | АО «СМП Банк» | 3 368 | СМП ON-Банк | 11 | 18 | 15 | ^12 |

| 21 | АО «Райффайзенбанк» | 3 292 | R-Connect | 16 | 22 | 7 | ^26 |

| 22 | ТКБ БАНК ПАО | 2 210 | TКБ Express | 22 | 11 | 25 | v4 |

| 23 | ОАО КБ «Центр-инвест» | 2 225 | Интернет-банк | 21 | 17 | 14 | ^15 |

| 24 | ПАО АКБ «Связь-Банк» | 1 470 | МЕГАПЭЙ | 14 | 21 | 17 | ^11 |

| 25 | ПАО «ЧЕЛЯБИНВЕСТБАНК» | 493 | InvestPay | 40 | 16 | 18 | ^2 |

| 26 | АО «ЮниКредит Банк» | 1 | Enter.UniCredit | 7 | 25 | 21 | ^39 |

| 27 | ПАО «РОСБАНК» | 2 272 | РОСБАНК Онлайн | 32 | 20 | 14 | - |

| 28 | ООО КБ «КОЛЬЦО УРАЛА» | 65 | Система Телебанк | 34 | 20 | 21 | ^15 |

| 29 | ПАО «ЧЕЛИНДБАНК» | 485 | Интернет-банк | 39 | 19 | 23 | ^20 |

| 30 | АКБ «Ижкомбанк» (ПАО) | 646 | ижкард.ру | 29 | 24 | 21 | - |

| 31 | ПАО АКБ «Урал ФД» | 249 | Инетрнет-банк | 25 | 24 | 24 | ^19 |

| 32 | «СДМ-Банк» (ПАО) | 1 637 | ТЕЛЕБАНК.NETR | 35 | 23 | 23 | ^16 |

| 33 | АБ «Девон-Кредит» (ПАО) | 1 972 | Мобильный Интернет-банк | 31 | 28 | 15 | ^22 |

| 34 | КБ «Кубань Кредит» ООО | 2 518 | Интернет-банк | 33 | 26 | 19 | ^28 |

| 35 | ЗАО «Банк «Вологжанин» | 1 896 | Quick-Bank | 36 | 27 | 19 | - |

| 36 | ПАО «Банк БФА» | 3 038 | ДБО BS-Client. Частный Клиент | 38 | 30 | 12 | ^22 |

| 37 | АКБ «ЕНИСЕЙ» (ПАО) | 474 | ЕНИСЕЙ Интернет-банк | 41 | 29 | 16 | - |

| 38 | ПАО «Курскпромбанк» | 735 | Интернет-банк | 26 | 32 | 22 | ^16 |

| 39 | АО «Банк «Агророс» | 2 860 | Система ДБО | 27 | 33 | 14 | - |

| 40 | КБ «Ренессанс Кредит» (ООО) | 3 354 | Интернет-банк | 37 | 31 | 20 | - |

| 41 | КБ «РЭБ» (АО) | 2 211 | ЭнергоКонтакт | 28 | 33 | 24 | ^16 |

| 42 | ООО КБ «СОЮЗНЫЙ» | 3 236 | iBank 2 | 43 | 34 | 20 | ^22 |

| 43 | АККСБ «КС БАНК» (ПАО) | 1 752 | КС ЛАЙТ | 42 | 35 | 27 | ^18 |

| Источник: RAEX (Эксперт РА), по результатам анкетирования RAEX (Эксперт РА), по результатам анкетирования | |||||||

Таблица 2. Топ-10 систем интернет-банкинга: внешний платежный функционал

| Место в рейтинге RAEX (Эксперт РА): внешний платежный функционал | Наименование банка / аутсорсинговой компании | Рег. номер | Наименование системы интернет-банкинга | |

| 2016 | 2015 | |||

| 1 | 1 | Система HandyBank | - | HandyBank |

| 2 | 2 | Система Faktura.ru | - | Faktura.ru |

| 3 | 3 | АО «Тинькофф Банк» | 2 673 | Интернет-банк |

| 4 | 45 | ПАО «МДМ Банк» | 323 | МДМ online |

| 5 | 17 | АКБ «Русский Трастовый Банк» (АО) | 1 139 | РТБ CONNECT |

| 6 | 12 | ПАО «Ханты-Мансийский банк Открытие» | 1 971 | Открытие Онлайн |

| 7 | 52 | АО ЮниКредит Банк | 1 | Enter.UniCredit |

| 8 | 13 | АО «Банк Русский Стандарт» | 2 289 | Интернет-банк |

| 9 | 35 | ПАО «Банк «Санкт-Петербург» | 436 | Интернет-банк ibspb |

| 10 | 18 | ПАО «Промсвязьбанк» | 3 251 | Интернет-банк для физических лиц |

| Источник: RAEX (Эксперт РА), по результатам анкетирования RAEX (Эксперт РА), по результатам анкетирования | ||||

Таблица 3. Топ-10 систем интернет-банкинга: внутренние операции и сервисные функции

| Место в рейтинге RAEX (Эксперт РА): внутренние операции и сервисные функции | Наименование банка / аутсорсинговой компании | Рег. номер | Наименование системы интернет-банкинга | |

| 2016 | 2015 | |||

| 1 | 1 | Система Faktura.ru | - | Faktura.ru |

| 2 | 4 | Система HandyBank | - | HandyBank |

| 3 | 5 | АО «Банк Русский Стандарт» | 2 289 | Интернет-банк |

| 4 | 9 | ПАО «Запсибкомбанк» | 918 | Интернет-банк |

| 5 | 9 | ПАО «Крайинвестбанк» | 3 360 | ikib.ru |

| 6 | 10 | ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 1 978 | МКБ Онлайн |

| 6 | - | АО КБ «Ситибанк» | 2 557 | Citibank Online |

| 7 | 7 | ПАО «Промсвязьбанк» | 3 251 | Интернет-банк для физических лиц |

| 7 | 12 | АО «Тинькофф Банк» | 2 673 | Интернет-банк |

| 8 | 21 | ПАО «МДМ Банк» | 323 | МДМ online |

| 9 | 11 | ПАО «Банк «Санкт-Петербург» | 436 | Интернет-банк ibspb |

| 10 | 30 | АКБ «Русский Трастовый Банк» (АО) | 1 139 | РТБ CONNECT |

| Источник: RAEX (Эксперт РА), по результатам анкетирования RAEX (Эксперт РА), по результатам анкетированияRAEX (Эксперт РА), по результатам анкетирования | ||||

Таблица 4. Топ-10 систем интернет-банкинга: информационная и финансовая безопасность

| Место в рейтинге RAEX (Эксперт РА): информационная и финансовая безопасность | Наименование банка / аутсорсинговой компании | Рег. номер | Наименование системы интернет-банкинга | Изменение места в рейтинге за год | |

| 2016 | 2015 | ||||

| 1 | 1 | Система HandyBank | - | HandyBank | - |

| 2 | 7 | АО «Банк Русский Стандарт» | 2 289 | Интернет-банк | ^5 |

| 3 | 18 | ПАО «АК БАРС» БАНК | 2 590 | АК БАРС Online | ^15 |

| 4 | 3 | ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 1 978 | МКБ Онлайн | v1 |

| 5 | 8 | Банк «КУБ» (АО) | 2 584 | КУБ-Direct | ^3 |

| 6 | 15 | ВТБ 24 (ПАО) | 1 623 | ВТБ24-Онлайн | ^9 |

| 6 | 17 | ПАО «Промсвязьбанк» | 3 251 | Интернет-банк для физических лиц | ^11 |

| 7 | 25 | АО «Райффайзенбанк» | 3 292 | R-Connect | ^18 |

| 8 | - | АО КБ «Ситибанк» | 2 557 | Citibank Online | - |

| 9 | 15 | ПАО «Крайинвестбанк» | 3 360 | ikib.ru | ^6 |

| 10 | 17 | ПАО «МДМ Банк» | 323 | МДМ online | ^7 |

| Источник: RAEX (Эксперт РА), по результатам анкетирования RAEX (Эксперт РА), по результатам анкетированияRAEX (Эксперт РА), по результатам анкетирования | |||||

Таблица 5. Рейтинг функциональности интернет-банкинга среди пользователей системы Faktura.ru

| Место в рейтинге среди пользователей Faktura.ru в 2016 году | Наименование банка | Рег. номер | Наименование системы интернет-банкинга | Место в рейтинге RAEX (Эксперт РА) среди пользователей Faktura.ru в 2016 году | ||

| Внешний платежный функционал | Внутренние операции и сервисные функции | Информационная и финансовая безопасность | ||||

| 1 | АО «БАНК ОРЕНБУРГ» | 3 269 | Faktura.ru | 1 | 1 | 2 |

| 2 | АКБ «Абсолют Банк» (ПАО) | 2 306 | Абсолют On-line | 3 | 11 | 11 |

| 3 | ООО «Экспобанк» | 2 998 | EXPO-online | 11 | 9 | 9 |

| 4 | ОИКБ «Русь» (ООО) | 704 | Faktura.ru | 10 | 6 | 10 |

| 5 | ПАО «Ставропольпромстройбанк» | 1 288 | Faktura.ru | 7 | 10 | 7 |

| 6 | ПАО «ИнтехБанк» | 2 705 | Faktura.ru | 8 | 8 | 1 |

| 7 | АО «Нордеа Банк» | 3 016 | Nordea online | 9 | 7 | 4 |

| 8 | ПАО «БАЛТИНВЕСТБАНК» | 3 176 | БАЛТИНВЕСТБАНК-ONLINE | 6 | 4 | 8 |

| 9 | ПАО КБ «Восточный» | 1 460 | Интернет-банк | 2 | 5 | 5 |

| 10 | АО «Банк Акцепт» | 567 | Faktura.ru | 4 | 3 | 3 |

| 11 | ООО «Хакасский муниципальный банк» | 1 049 | Faktura.ru | 5 | 2 | 6 |

| Источник: RAEX (Эксперт РА), по результатам анкетирования RAEX (Эксперт РА), по результатам анкетированияRAEX (Эксперт РА), по результатам анкетирования | ||||||

Начать дискуссию