Японская рулетка

У покупателей жилья появилась возможность взять ипотечный кредит всего под 6% годовых. Правда, в японских иенах. Их начал выдавать Банк Москвы. Эксперты сомневаются, что займы в иенах выгодны заемщикам.

Людмила Милевская

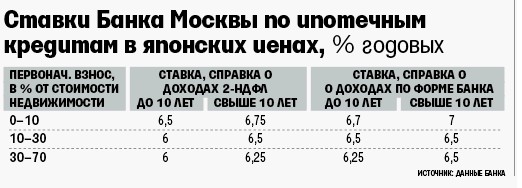

Выдавать ипотечные кредиты в японских иенах Банк Москвы начал через восемь месяцев после объявления о подготовке этого продукта. Правда, за этот период ипотека в иенах несколько подешевела. Объявленные на этой неделе ставки займов для покупки квартир на вторичном рынке оказались на полпункта ниже, чем планировалось: 6-7% годовых (см. таблицу).

Кредит под минимальную ставку в 6% годовых получат заемщики, оплатившие не менее 10% стоимости жилья и подтвердившие свои доходы справкой 2-НДФЛ.

Если доход подтверждается лишь справкой по форме банка, то ставка кредита автоматически увеличится на 0,25 процентного пункта. Если гражданин оформляет кредит на новостройку, то ставки увеличиваются на один процентный пункт. На столько же растет процент по кредиту при рефинансировании кредита (на этапе до оформления залога на новый банк-залогодержатель). Ставки также вырастают на полпункта, если жилье приобретается под залог имеющейся недвижимости или кредит взят на строительство под залог земельного участка.

Если доход подтверждается лишь справкой по форме банка, то ставка кредита автоматически увеличится на 0,25 процентного пункта. Если гражданин оформляет кредит на новостройку, то ставки увеличиваются на один процентный пункт. На столько же растет процент по кредиту при рефинансировании кредита (на этапе до оформления залога на новый банк-залогодержатель). Ставки также вырастают на полпункта, если жилье приобретается под залог имеющейся недвижимости или кредит взят на строительство под залог земельного участка.

Пока банк обещает выдавать кредиты в иенах лишь до 15 апреля 2008 г., после чего будет приниматься решение о продлении срока действия предложения.

Вообще комиссия банка за выдачу кредита составляет 1% от суммы (максимум $1000), как и для ссуды в прочих валютах. Однако до 15 февраля эта плата снижена до $350. Если клиент пришел в банк от партнеров, то комиссия за выдачу вообще не взимается.

Низкая ставка — главная приманка для заемщиков, признаются в банке.

Бери больше

Другой важный аргумент за кредит в иенах — возможность занять более крупную сумму и, значит, купить лучшую недвижимость. И. о. директора департамента ипотечного кредитования Банка Москвы Вячеслав Шаламов приводит такой пример: семья с ежемесячным доходом в 100 000 руб. может взять ипотечный кредит в рублях под 11% годовых на сумму до 4 млн руб. на 10 лет с условием внесения 10% собственных средств. В иенах этой же семье могут предоставить до 5,25 млн руб. Таким образом, она сможет купить жилье на 1,250 млн руб. дороже.

Обмен за свой счет

Однако не факт, что обслуживание кредита в иенах даже под 6% годовых будет дешевым. Так, при получении кредита в иенах заемщику придется нести расходы на конвертацию. Шаламов поясняет, что выдаваться кредит будет «по курсу, устанавливаемому на межбанковском рынке», при погашении кредитов будет действовать курс ЦБ + 0,5%. Все валютные риски несет заемщик, предупреждает управляющий директор блока «Розничный бизнес» Банка Москвы Алла Цытович.

Финансовый директор компании «Универсальный финансовый консультант» Артем Плотников считает кредиты в иенах выгодными для заемщика: «Учитывая динамику курсов валют, если бы заемщик взял кредит в иенах семь лет назад, то сэкономил бы около трети суммы кредита по сравнению с долларами».

Большинство экспертов напоминают о валютном риске. Это не значит, что такой же размер экономии клиент сможет получить в будущем. «С одной стороны, в иенах заемщик может получить низкую ставку, с другой — сталкивается с труднопрогнозируемыми валютными рисками», — говорит главный экономист HSBC Bank по России и Украине Александр Морозов. Эксперт напоминает, что курс иены за период с 1995 г. проходил минимум — 80 иен за доллар — и максимум — 147 иен. Если бы Банк Москвы начал выдачу кредитов в иенах, как планировал, в мае, к концу года за счет роста курса иены к рублю заемщики заплатили бы на 5% больше в рублевом эквиваленте. Но Плотников напоминает, что в случае резких изменений курса всегда есть возможность рефинансировать ссуду в другой валюте.

Начальник отдела анализа долговых обязательств «Ренессанс капитала» Алексей Моисеев не рекомендует людям, далеким от финансового рынка, кредитование в японской валюте. «Для большинства кредитование в иенах нецелесообразно — захеджировать риски для физлица практически невозможно. Вполне вероятно продолжение укрепления иены к рублю, из-за чего стоимость кредита будет только возрастать (за прошедшие полгода курс иены к доллару вырос на 13%, или почти на четверть в годовом исчислении)», — отмечает Моисеев. А Анатолий Печатников, директор департамента ипотечного кредитования «ВТБ 24», рекомендует брать кредит в той валюте, в которой получаешь доходы. С ним согласен и Моисеев: «На покупку недвижимости в России я бы взял кредит в рублях, так как зарплату получаю в рублях».

Начальник отдела анализа долговых обязательств «Ренессанс капитала» Алексей Моисеев не рекомендует людям, далеким от финансового рынка, кредитование в японской валюте. «Для большинства кредитование в иенах нецелесообразно — захеджировать риски для физлица практически невозможно. Вполне вероятно продолжение укрепления иены к рублю, из-за чего стоимость кредита будет только возрастать (за прошедшие полгода курс иены к доллару вырос на 13%, или почти на четверть в годовом исчислении)», — отмечает Моисеев. А Анатолий Печатников, директор департамента ипотечного кредитования «ВТБ 24», рекомендует брать кредит в той валюте, в которой получаешь доходы. С ним согласен и Моисеев: «На покупку недвижимости в России я бы взял кредит в рублях, так как зарплату получаю в рублях».

Налоги

Тем, кто рассчитывает на кредит под низкую ставку, не стоит забывать и о налогах. Если ставка по кредиту в валюте ниже 9% годовых, то материальная выгода от экономии на процентах облагается 35%-ным налогом (до 31 декабря 2007 г. ставка налога была 13%). Ведущий юрисконсульт компании «ФБК1-право» Наталья Рябова поясняет, что с 1 января 2008 г. экономия на процентах по заемным средствам на строительство или приобретение жилья не облагается налогом, но при условии, что получатель кредита имеет право на получение соответствующего имущественного вычета (1 млн руб.). Но те, кто ранее использовал право на вычет, должны платить налог по ставке 35%. Если кредит получен в банке, то заемщик должен самостоятельно уплачивать налог. Шаламов из Банка Москвы отмечает, что заемщик может поручить налоговый платеж банку.

- Включён в перечень иноагентов, террористов и экстремистов по решению Минюста РФ

из-за 1,5 млн за границу сбегать, серьезно?