Государственное регулирование факторинговой деятельности

Методический журнал Регламентация банковских операций. Документы и комментарии/

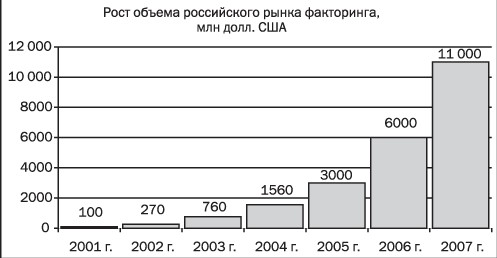

Сегодня услуги факторинга являются одними из наиболее востребованных для субъектов малого и среднего предпринимательства. На сегодняшний день совокупный объем рынка факторинга в России составляет около 11 млрд долларов США. Однако несовершенство российского законодательства, регулирующего деятельность по финансированию под уступку денежного требования, осложняет и тормозит развитие данного вида бизнеса в России.

К сожалению, до сих пор остается нерешенным самый главный для финансовых агентов вопрос, связанный с лицензированием факторинговой деятельности. В настоящее время существует правовая коллизия, которая заключается в несоответствии друг другу норм статьи 825 ГК РФ, в соответствии с которой финансовые агенты обязаны получать специальное разрешение (лицензию) на осуществление своей деятельности и Федерального закона от 08.08.2001 № 128-ФЗ

«О лицензировании отдельных видов деятельности», в соответствии с которым лицензирование финансовых агентов не требуется. Подобная правовая коллизия формирует разную правоприменительную практику и, как следствие, вызывает сложности в отношениях между участниками рынка и представителями государственных органов, что значительно ухудшает условия ведения факторингового бизнеса.

Несмотря на то что действующее законодательство требует наличия специальной лицензии для организаций, которые занимаются деятельностью по финансированию под уступку денежного требования (факторингом), специальный лицензирующий орган законодателем не определен, и, следовательно, у коммерческих организаций отсутствует возможность в получении такого рода лицензии. Таким образом, сегодня на рынке присутствуют финансовые агенты, действующие в рамках банковской лицензии, так как она дает право беспрепятственно заниматься факторингом, и специализированные факторинговые организации, которые осуществляют свою деятельность без специального разрешения (лицензии), несмотря на требование о наличии такого разрешения в законодательстве.

Очевидно, что данная проблема должна быть урегулирована на законодательном уровне либо в одну, либо в другую сторону путем приведения в соответствие друг с другом норм действующего законодательства.

Анализ действующего законодательстваПроанализировав действующее законодательство, а также аргументы как в пользу лицензирования факторинга, так и в пользу отмены лицензирования факторинга, Минэкономразвития России был разработан и внесен в Правительство Российской Федерации проект федерального закона № 265864-4

«О внесении изменения в статью 825 части второй Гражданского кодекса Российской Федерации и признании утратившей силу статьи 10 Федерального закона “О введении в действие части второй Гражданского кодекса Российской Федерации”» (далее — Законопроект), направленный на отмену лицензирования факторинга. Законопроект был одобрен Правительством Российской Федерации и принят Государственной Думой Федерального Собрания Российской Федерации в первом чтении.

Таким образом, поддержана позиция, при которой специализированным факторинговым организациям для осуществления своей деятельности не требуется получать специальную лицензию.

Чтобы подробнее разобраться в сути проблемы, предлагаем проанализировать несколько законодательных актов, которые действуют на территории Российской Федерации и противоречат друг другу в части вопроса лицензирования факторинга.

В настоящее время существует правовая коллизия, которая заключается в несоответствии друг другу норм статьи 825 ГК РФ и Федерального закона от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности».

В соответствии со статьей 825 ГК РФ договоры финансирования под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида. То есть, согласно данной статье, финансовому агенту необходимо получить лицензию на осуществление деятельности по финансированию под уступку денежного требования. При этом следует отметить, что до настоящего времени не определен орган, который осуществляет выдачу лицензий. Следовательно, получить лицензию невозможно, потому что просто негде.

Вместе с тем в соответствии со статьей 10 Федерального закона от 26.01.1996 № 15-ФЗ «О введении в действие части второй

Гражданского кодекса Российской Федерации» сохраняется существующий порядок осуществления деятельности финансовых агентов до установления условий лицензирования их деятельности. В соответствии с нормами этой статьи, коммерческие организации могут осуществлять данный вид деятельности без лицензии до разработки соответствующих документов. Учитывая, что за столько лет не было разработано ни одного документа, устанавливающего условия лицензирования факторинга, делаем вывод, что существующим порядком, является порядок, при котором данная деятельность не лицензируется.

Вместе с тем следует отметить, что ранее Постановлением Правительства Российской Федерации № 326 от 11.04.2000 № 326

«О лицензировании отдельных видов деятельности» функции по факторинговой деятельности были возложены на Федеральную службу России по финансовому оздоровлению и банкротству. Однако порядок и условия выдачи лицензий службой так и не были установлены, в силу чего лицензирование не производилось. В 2002 году указанное Постановление утратило силу.

Что касается банков и иных кредитных организаций, то они имеют право заключать договоры финансирования под уступку денежного требования с момента получения лицензии Банка России на осуществление банковских операций, поскольку подобные сделки кредитные организации вправе совершать в соответствии с Федеральным законом от 04.12.1990 № 395-1 «О банках и банковской деятельности».

Вместе с тем Федеральный закон от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности» не содержит каких-либо требований по лицензированию деятельности по финансированию под уступку денежного требования. В соответствии со статьей 18 указанного Закона «федеральные законы и иные нормативные правовые акты, регулирующие порядок лицензирования отдельных видов деятельности, действуют в части, не противоречащей настоящему Федеральному закону и подлежат приведению в соответствие с ним». Таким образом, статья 825 ГК РФ не должна противоречить федеральному законодательству о лицензировании.

Существующая подобная коллизия формирует разную правоприменительную практику и, как следствие, вызывает сложности в отношениях между участниками рынка и представителями государственных органов, что значительно ухудшает условия ведения данного вида бизнеса (рис. 1). В связи с этим, с целью избежания возможных судебных разбирательств, коммерческие организации предпочитают предоставлять услуги по финансированию под уступку денежного требования, имея статус кредитной организации.

В пользу отмены лицензирования также говорит и тот факт, что деятельность финансового агента (фактора) сегодня и так уже регулируется с различных сторон в рамках действующего законодательства: налогового, административного, законодательства, регулирующего деятельность коммерческих организаций, банковского, уголовного.

Все операции, связанные с денежными расчетами, при осуществлении финансирования под уступку денежного требования (факторинга) всегда осуществляются через кредитные организации. В свою очередь, кредитные организации подлежат контролю в рамках действующего банковского законодательства, следовательно, все денежные расчеты факторинговых компаний контролируются на основании норм действующего законодательства.

Более того, финансовые агенты не привлекают средства физических лиц и не работают с физическими лицами — привлечение инвестиций в факторинговый бизнес происходит через кредитные организации. Соответственно эта деятельность также контролируется в рамках действующего банковского законодательства и не может нанести ущерб широким массам населения.

Вся деятельность факторинговых компаний, так же как и деятельность других юридических лиц на территории Российской Федерации, осуществляется в соответствии с Налоговым кодексом Российской Федерации, следовательно, за финансовыми агентами установлен жесткий контроль со стороны налоговых органов.

Факторинговые компании осуществляют свои расчеты по операциям, проводимым на территории Российской Федерации в рублях. Однако, в случае осуществления экспортно-импортных операций, расчеты по которым проводятся в иностранной валюте, они автоматически подпадают под действующее законодательство о валютном регулировании и валютном контроле и контролируются со стороны органов и агентов валютного контроля.

Более того, в настоящее время участниками рынка факторинга создана Ассоциация факторинговых компаний. Предполагается, что эта Ассоциация объединит в единую структуру большинство факторинговых компаний, осуществляющих свою деятельность на территории Российской Федерации, включая лидеров рынка, а также иные структуры, имеющие как прямое, так и косвенное отношение к факторингу и финансированию торговых операций. Основной идеей создания Ассоциации является выработка единых стандартов и правил осуществления факторинговой деятельности на территории Российской Федерации. Таким образом, рынок сможет сам себя контролировать.

В связи со всем вышеизложенным можно сделать вывод, что лицензировать факторинговую деятельность нецелесообразно. В пользу этого вывода также говорит и анализ законодательства, регулирующего лицензирование отдельных видов деятельности в Российской Федерации, а также практики его применения, который показывает, что система лицензирования эффективна в том случае, когда лицензирование решает задачи защиты прав, свобод и здоровья граждан, обеспечения обороны и безопасности государства или вызвано необходимостью обеспечения безопасности производственных процессов.

Основные причины разработки ЗаконопроектаПри осуществлении деятельности по финансированию под уступку денежного требования (факторинга) возможно возникновение имущественных рисков. Однако, как показала практика лицензирования отдельных видов деятельности система лицензирования не гарантирует возмещения имущественного вреда и не ликвидирует риска его возникновения, в связи с чем является неэффективной в данной сфере и представляет собой необоснованный барьер для выхода на рынок.

На основании изложенного и с учетом международного опыта Минэкономразвития России был разработан и внесен в Правительство Российской Федерации вышеуказанный Законопроект, направленный на отмену лицензирования факторинга.

Кроме того, к причинам разработки этого Законопроекта можно отнести следующие:

1. Это перспективный, динамично развивающийся вид бизнеса. Существующая правовая коллизия тормозит его развитие. Услуги факторинга являются одними из наиболее востребованных для субъектов малого и среднего предпринимательства. На сегодняшний день совокупный объем рынка факторинга в России составляет около 11 млрд долларов США (рис. 2).

2. Существует необходимость развития небанковского факторинга. Это связано с тем, что именно специализированная факторинговая компания, заинтересованная в собственном росте, будет предоставлять клиенту наиболее полный спектр услуг, включающий финансирование, управление дебиторской задолженностью, страхование рисков, информационное обслуживание, ведение бухгалтерского учета, представление в судебных и налоговых органах и т.д. В свою очередь банки ориентируются в основном только на финансирование клиента (фактически, на замену кредитования на финансирование без обеспечения).

3. Большое количество судебных процессов завершается вынесением противоположных решений судов. По схожим делам, суть которых заключается в отсутствии у финансового агента лицензии, разными арбитражными судами выносятся противоположные решения. В одном случае суд решает, что финансовые агенты должны осуществлять деятельность только под банковской лицензией, ссылаясь в этой связи на статью 825 ГК РФ, в другом случае, что лицензия финансовым агентам не требуется, ссылаясь на Федеральный закон 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности» и статью 10 Федерального закона от 26.01.1996 № 15-ФЗ «О введении в действие части второй Гражданского кодекса Российской Федерации».

4. Международный опыт показывает, что из стран, где факторинг хорошо развит, практически ни одна не лицензирует данного вида деятельности. Исключение — Австрия, где доля факторинга в ВВП составляет порядка 1,2%. Для сравнения в Великобритании и Португалии этот показатель более 10%, в Эстонии — 20% (здесь большую часть занимает внутренний факторинг; практически все эстонские предприятия прибегают в том или ином виде к услугам факторов). В России доля факторинговых услуг в ВВП составляет около 1%.

Международный опытПроведенный анализ международного законодательства позволяет сделать вывод, что чем более урегулирован факторинг законодателем, тем он менее развит.

Современное законодательство Федеративной Республики Германия рассматривает факторинг как сделку купли-продажи долговых обязательств, возникающих в процессе обращения товаров или оказания услуг. Факторинг считается торговой, а не кредитной операцией. В случае если организации, специализирующиеся на оказании факторинговых услуг, имеют статус банков, то помимо получения банковской лицензии они также должны руководствоваться положениями статьи 18 (о документах, являющихся основанием для предоставления кредита) и статьи 19 (о порядке выдачи кредита) кредитного законодательства ФРГ (FRG). Следовательно, если факторинг осуществляется в рамках банка, то на него накладывается ряд дополнительных ограничений. В других случаях какие-либо регулирующие ограничения факторинговой деятельности отсутствуют. В настоящее время в ФРГ действует порядка 60 факторинговых организаций. Факторинг широко используется малыми и средними предприятиями более чем в 30 отраслях промышленности. В конце 1998 года ФРГ присоединилась к Конвенции УНИДРУА «О международном факторинге». Доля факторинга в ВВП составляет около 3%.

В Бельгии под факторингом понимается форма кредитования, выражающаяся в инкассировании дебиторской задолженности клиента, то есть — покупка специализированной финансовой компанией или банком всех денежных требований клиента к должнику. Специальных требований по получению разрешений или аккредитаций для занятий факторингом в бельгийском законодательстве не предусмотрено. Занимающиеся факторингом бельгийские банки и страховые компании получают лишь разрешения на осуществление соответственно банковской и страховой деятельности. В настоящее время в Бельгии действует ряд специализированных факторинговых организаций, которые, как правило, являются дочерними обществами известных международных факторинговых компаний. Следует также отметить, что практически все действующие в Бельгии банки и общества по страхованию кредитов предлагают своим клиентам услуги факторинга. Доля факторинга в ВВП составляет около 3%.

В законодательстве Великобритании под факторингом, факторинговыми операциями понимается переуступка факторинговой компании неоплаченных долговых требований, возникающих между контрагентами в процессе реализации товаров и услуг на условиях коммерческого кредита, в сочетании с элементами бухгалтерского, информационного, сбытового, страхового, юридического и другого обслуживания. Великобритания входит в число лидирующих стран в области факторинговых операций. Факторинг не попадает под разновидность так называемой регулируемой деятельности, и на его осуществление не требуется получать специальное разрешение. Факторинговая деятельность в Великобритании осуществляется в рамках гражданского законодательства, регулирующего деятельность хозяйствующих субъектов. В то же время банки, страховые и иные финансовые учреждения, участвующие в факторинговых сделках, действуют на основании уже имеющихся соответствующих разрешений на ведение операций в рамках предмета своей деятельности. Доля факторинга в ВВП составляет около 13%.

Факторинговые операции используются на развитых рынках также для осуществления секъюритизации активов. Действующая норма Гражданского кодекса Российской Федерации, фактически разрешающая выступать в роли финансового агента только банкам и иным кредитным организациям, делает невозможным процесс рефинансирования активов компаний путем их секъюритизации, так как в этом случае в качестве финансового агента, как правило, выступает специализированное юридическое лицо, создаваемое исключительно с целью привлечения финансирования путем секъюритизации активов и не являющееся кредитной организацией.

В России показатель факторинга к ВВП составляет около 1%. Полагаем, что принятие Законопроекта будет способствовать более динамичному развитию рынка факторинга, будет влиять на увеличение его объема и, как следствие, на рост доли факторинговых услуг в ВВП. В ближайшем будущем эта доля может увеличиться до 3%, а в долгосрочной перспективе достигнуть и 5%.

Компенсирующие механизмы контроляБолее того, в пользу отмены лицензирования говорит и тот факт, что уже сегодня предусмотрены компенсирующие механизмы контроля за деятельностью по финансированию под уступку денежного требования.

28 ноября 2007 года принят Федеральный закон № 275-ФЗ «О внесении изменений в статьи 5 и 7 Федерального закона “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”». Принятый закон направлен на приведение федерального законодательства в соответствие с международными обязательствами Российской Федерации в сфере борьбы с коррупцией, а также совершенствование правового механизма противодействия легализации преступных доходов и финансированию терроризма, в том числе в части противодействия отмыванию коррупционных доходов. Закон вступает в силу 15 января 2008 года.

Указанный Федеральный закон был разработан в связи с тем, что организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов, подпадают под установленное Международной организацией по борьбе с финансовыми злоупотреблениями (ФАТФ) определение «финансовых учреждений» и, как следствие, на них должны распространяться все базовые требования национального законодательства о противодействии отмыванию доходов, полученных преступным путем, и финансированию терроризма (далее — ПОД/ФТ). Учитывая, что в текущем году российская система ПОД/ФТ будет проходить очередную оценку на соответствие рекомендациям ФАТФ, было решено дополнить перечень организаций, осуществляющих операции с денежными средствами или иным имуществом организациями, заключающими договоры финансирования под уступку денежного требования в качестве финансовых агентов.

Перечень организаций, осуществляющих операции с денежными средствами или иным имуществом, установлен статьей 5 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». К таким организациям относятся:

— кредитные организации;

— профессиональные участники рынка ценных бумаг;

— страховые организации и лизинговые компании;

— организации федеральной почтовой связи;

— ломбарды;

— организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий;

— организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме;

— организации, осуществляющие управление инвестиционными фондами или негосударственными пенсионными фондами;

— организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

— организации, не являющиеся кредитными организациями, осуществляющие прием от физических лиц наличных денежных средств в случаях, предусмотренных законодательством о банках и банковской деятельности.

В приведенный выше перечень добавлены коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов.

Поскольку деятельность финансовых агентов в целом не отнесена к сфере компетенции какого-либо надзорного органа, то на основании Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» обязанность по осуществлению контроля за исполнением финансовыми агентами законодательства о противодействии отмыванию доходов автоматически возлагается на Росфинмониторинг.

Учитывая, что добавление коммерческих организаций, заключающих договоры финансирования под уступку денежного требования в качестве финансовых агентов в перечень организаций, осуществляющих операции с денежными средствами или иным имуществом, установленный статьей 5 закона о противодействии легализации доходов, является своеобразным компенсирующим механизмом контроля за деятельностью финансовых агентов (факторинговых компаний) ввиду отсутствия лицензирования, то есть все основания полагать, что в ближайшее время Законопроект об отмене лицензирования факторинга будет принят. Это даст право заключать в качестве финансового агента договоры финансирования под уступку денежного требования коммерческим организациям без специального разрешения (лицензии).

Основные прогнозируемые тенденции развития рынка факторинговых услуг

После отмены лицензирования на рынке факторинговых услуг в ближайшие 3–5 лет возможны:

— ежегодный рост объемов услуг в 2 и более раза;

— создание крупными банками собственных факторинговых компаний (коммерческих организаций, не являющихся кредитными организациями);

— увеличение удельного веса факторинговых услуг, оказываемых специализированными факторинговыми компаниями;

— выделение на рынке факторинговых услуг основной группы крупных участников с годовыми оборотами оказываемых услуг 1,0 и более млрд долларов США;

— превращение рынка факторинговых операций в крупный бизнес (индустрию).

Использование факторинга поможет клиентам (поставщикам):

— увеличить объемы продаж;

— привлечь новых покупателей;

— предложить своим покупателям льготные условия покупки;

— повысить свою конкурентоспособность на рынке;

— получить более гибкое и оптимальное, нежели традиционный банковский кредит, финансирование растущих продаж в случае недостатка собственных оборотных средств;

—превратить продажу с отсрочкой платежа в продажу с немедленной оплатой.

Подводя итог, следует подчеркнуть, что для увеличения объемов факторингового рынка необходимо создать условия для осуществления деятельности финансовых агентов, включая специализированные факторинговые компании, не относящиеся к банкам или иным кредитным организациям. Именно поэтому принятие законопроекта об отмене лицензирования факторинга не только устранит пробелы в законодательстве, предоставив право заниматься факторингом всем коммерческим организациям, но и будет способствовать выходу на рынок как новых крупных участников — финансовых агентов (в том числе с привлечением западных капиталов), так и новых клиентов — поставщиков, целью которых является увеличение объемов продаж и прибыли. Настоящий Законопроект будет способствовать развитию факторинга и, как следствие, экономики в целом.

Автор - ведущий консультант, советник государственной гражданской службы РФ 3 класса, Минэкономразвития России, Департамент корпоративного управления.

Начать дискуссию