Счет-фактура экспедитора

Почему экспедитору необходим счет-фактура

Экспедитор отличается от простого перевозчика тем, что предоставляет комплекс услуг: не только транспортировку товара, но и его погрузку, разгрузку, оформление документов на продукцию, страхование и сопровождение груза на таможне.

Экспедитор и его клиент заключают несколько документов, основным из которых является договор транспортной экспедиции. В нем указываются сроки оказания услуги и размер вознаграждения экспедитора.

Экспедитор передает заказчику счет-фактуру после выполнения всех услуг, указанных в договоре. Обычно этот документ сопровождает акт оказанных услуг. Счет-фактура подтверждает, что экспедитор выполнил всю работу, а клиент имеет право на вычет по НДС. Этот документ нужно оформить в течение пяти дней после завершения экспедиции.

Узнать о применении счёта-фактуры больше можно из статьи 169 НК.

Особенности оформления счета-фактуры

Правительство внесло изменения в форму счета-фактуры после введения в России системы прослеживаемости товаров. Актуальная форма представлена в постановлении № 534, а детали заполнения документа изложены в приложении к постановлению № 1137.

Счет-фактура, выставляемый экспедитором, должен содержать следующую информацию:

номер и дату составления счета-фактуры;

информацию об экспедиторе (название компании или ф. и. о. ИП, адрес, ИНН, КПП юрлица);

номер и дату составления платежно-расчетного документа, если экспедитор получил от заказчика аванс;

сведения о заказчике (название компании или ф. и. о. ИП, адрес, ИНН, КПП юрлица);

валюту, в которой ведутся расчеты. Потребуется вписать название этой валюты и ее код по Общероссийскому классификатору валют;

при необходимости — номер и дату составления документа об отгрузке.

Если государство предоставляет экспедитору субсидии, в счете-фактуре также нужно указать идентификатор госконтракта или договора.

Пункты «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» могут быть пропущены. Они заполняются только при оформлении счета-фактуры на проданные товары, а не на оказанные услуги.

В табличной части документа нужно указать:

название предоставленных услуг;

объём выполненных услуг (если указание объема возможно);

тариф экспедитора по договору, не учитывая НДС;

общую стоимость предоставленных услуг без НДС;

ставку НДС. Если экспедитор освобожден от уплаты НДС, нужно поставить отметку «без НДС»;

сумму НДС, подлежащую уплате заказчиком услуг;

общую стоимость услуг с учетом НДС.

Составьте два экземпляра счета-фактуры: один для передачи заказчику, второй для своего архива. Счета-фактуры следует хранить в течение 5 лет. Внесите информацию о счетах-фактурах в журнал учета. Правила его заполнения указаны в приложении к постановлению № 1137.

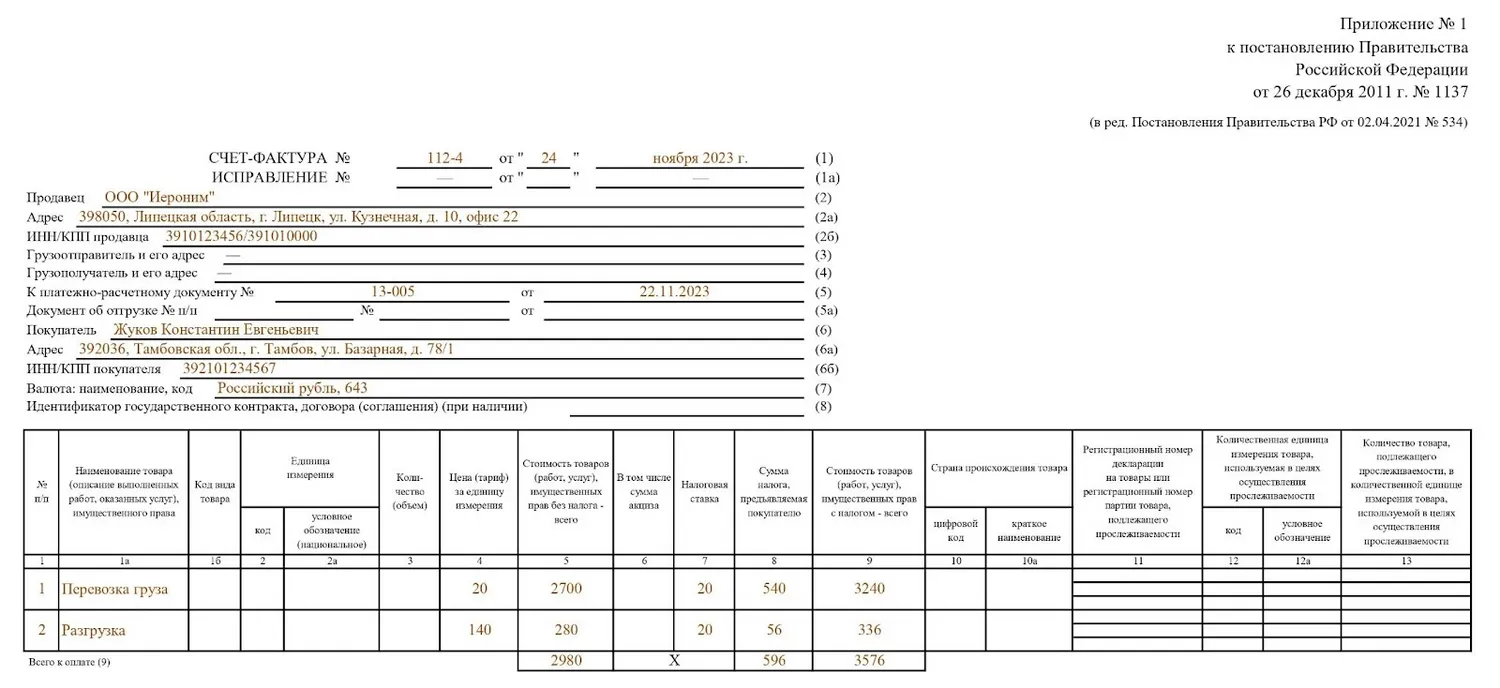

Пример оформления счета-фактуры экспедитора:

Счет-фактуру можно подготовить как на бумаге, так и в электронном виде. Чтобы заполнить электронный бланк, потребуется сформировать универсальный передаточный документ в онлайн-сервисе Астрал.ЭДО. Для бесшовной отправки счета-фактуры из 1С подойдёт сервис Астрал Докс. Другие перевозочные документы можно создать прямо в 1С, настроив модуль 1С-ЭПД.

Как заполнить сводный счет-фактуру: советы от ФНС

Экспедитор может делегировать часть своих обязанностей другой стороне, например, транспортной компании. Как в этом случае оформляется счет-фактура?

Если экспедитор в процессе выполнения договора привлекает подрядчиков, ему необходимо получить от них счета-фактуры и выставить их своему заказчику. Экспедитор формирует сводный счет-фактуру, где указаны и его собственные услуги, и услуги подрядчиков.

Рекомендации по составлению сводных счетов-фактур налоговая дала в письме № ГД-4-3/14435:

данные для заполнения сводного счета-фактуры нужно брать из счетов-фактур, которые экспедитор получил от подрядчиков;

выставлять сводный счет-фактуру заказчику требуется в течение пяти дней с момента выполнения указанной в договоре услуги в полном объеме;

вместе со сводным счетом-фактурой экспедитор должен передать заказчику копии счетов-фактур от подрядчиков.

Штраф за отсутствие счета-фактуры

Счёт-фактура экспедитора позволяет заказчику получить вычет НДС. Согласно письму Минфина № 03-02-07/1/79228, за отсутствие счета-фактуры в архиве экспедитор и заказчик будут наказаны, как за утрату первичных документов бухгалтерии.

Нарушение | Размер штрафа |

Не оформлен счет-фактура | 10 тысяч рублей |

Нет счетов-фактур за несколько налоговых периодов | 30 тысяч рублей |

Из-за отсутствия счетов-фактур была занижена налоговая база | 20% от суммы неуплаченного налога (не менее 40 тысяч рублей) |

Реклама: ООО «АСТРАЛ-СОФТ», ИНН: 4027145240, erid: LjN8Jzxyi

\\\\\\.....распечатать, отправить, подписать, вернуть один из двух экземпляров, организовать хранение....../////

А равно и подделать с внесением корректуры посредством той же самой электроники или как говорил литературный герой в "12 стульев" О. Бендер, что: "При развитии печатного дела......", с прямым намеком на тот факт, что уже в те времена никто и не отчег

А уж с электронными ГПХ вообще можно даже и не заикаться в этом вопросе.🤔