СЗВ-ТД, РСВ и 6-НДФЛ: разбираемся, как сдавать по-новому. Эксперты БухСофт подсказывают

Коронавирус взбодрил бухгалтеров. Изменений столько, что поспеть практически невозможно. А разговоры из телевизора про «проведите самоизоляцию с семьей за тихими играми» только больше раздражают.

В БухСофте помогают бухгалтерам: в этом посте — все про сдачу отчетов с изменениями.

Отправляем СЗВ-ТД по новому

С 28 апреля у работодателей появилась обязанность отправлять в ПФР сведения о приеме и увольнении работников на следующий день после этих событий. И программа БухСофт поможет вам это сделать.

Такие обязанности введены постановлением правительства № 590, причем с 1 апреля. Но, поскольку само постановление было подписано только 27 апреля, по работникам принятым или уволенным до этой даты, необходимо отчитаться не позднее 28 апреля.

Сведения надо отправлять по уже знакомой бухгалтерам и кадровикам форме СЗВ-ТД. Она введена с 1 января 2020 года и сдается ежемесячно, не позднее 15 числа месяца, следующего за отчетным. Она и далее будет сдаваться в таком же режиме по кадровым событиям, не касающимся увольнения или приема работников. Обратите внимание! СЗВ-ТД при принятии на работу и увольнении надо отправлять в ПФР на следующий день после издания приказа, а не даты принятия на работу или увольнения сотрудника!

В программе БухСофт реализована возможность отправлять СЗВ-ТД ежедневно. Сформировать отчет можно двумя способами.

Первый — из личной карточки работника. Этот способ подходит, если кадровое событие произошло по одному работнику. Для этого надо зайти в список сотрудников и выбрать вкладку Договоры с сотрудником.

Там есть вкладка Оформить СЗВ-ТД.

Есть и второй путь, который удобен в случае принятия на работу или увольнений нескольких сотрудников в один день. Через раздел Отчетность можно создать отчет СЗВ-ТД сразу по нескольким работникам. При этом программа по умолчанию предлагает два последних дня перед оформлением отчета. Но при необходимости даты можно изменить.

Сформированные СЗВ-ТД можно отправить прямо из программы БухСофт, скачать для отправки через стороннюю программу или просто распечатать.

Бухсофт — это бухгалтерская программа только для малого бизнеса. Мы знаем все про потребности бухгалтеров, которые ведут такие компании. Попробуйте бесплатно на 15 дней.

Особенности заполнения 6-НДФЛ из-за нерабочих дней

Срок сдачи отчета 6-НДФЛ за 1 квартал 2020 года перенесен для всех работодателей, вне зависимости от их систем налогообложения и видов деятельности. Форму необходимо направить в налоговые органы не позднее 30 июля.

Но из-за нерабочих дней у многих бухгалтеров возникла проблема с заполнением отчета. Как заполнить строку 120 «Срок перечисления налога»?

Начисления за неотработанные дни с 30 марта по 8 мая 2020 года, по сути, оплатой за труд не являются. Однако для целей расчета НДФЛ они относятся к зарплате.

Для тех компаний, которые в силу Указа Президента № 206 не прекращали работу, все просто — отчет заполняется как обычно, поскольку для них 30 и 31 марта, а также апрель месяц были рабочими. А значит, для них все как обычно — если зарплата за март была выплачена 30 или 31 марта, то срок перечисления удержанного НДФЛ, соответственно, 31 марта и 1 апреля. При этом, выплаченная 31 марта зарплата не показывается в 6-НДФЛ за квартал, потому что срок перечисления налога приходится уже на 2 квартал.

Вы можете бесплатно проверить в БухСофт любой отчет до отправки. Или проконсультироваться с онлайн-экспертом в чате программы.

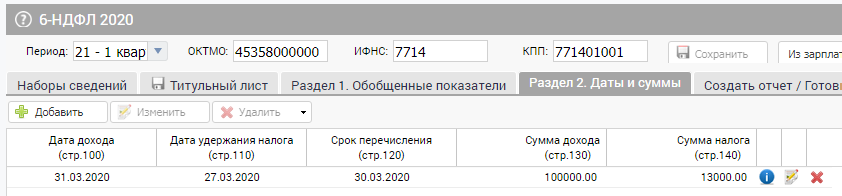

А вот тем компаниям, которые не должны были работать, стоит учесть следующее. Если зарплата была выплачена 27 марта, то перечислить НДФЛ необходимо было 30 марта, несмотря на то, что день уже был нерабочим. Дело в том, что само понятие «нерабочие дни» появилось в статье 6.1 Налогового кодекса только с 1 апреля, а, значит, 30 и 31 марта еще не действовало правило переноса срока уплаты налогов на ближайший рабочий день. Таким образом, по зарплате, выплаченной 27 марта в разделе 2 расчета 6-НДФЛ указываются следующие даты:

Строка 100 — 31.03.2020

Строка 110 — 27.03.2020

Строка 120 — 30.03.2020

Если же компания выплатила зарплату 31 марта, то уже действует правило переноса срока перечисления НДФЛ в бюджет. И удержанный из этой зарплаты НДФЛ надо перечислить не позднее 12 мая (первый рабочий день). Таким образом, зарплата, выданная 31 марта, в отчет 1 квартала не попадает, потому что срок перечисления налога приходится на 2 квартал. С расчете за 2 квартал строки в разделе 2 будут такими:

Строка 100 — 31.03.2020

Строка 110 — 31.03.2020

Строка 120 — 12.05.2020

Сдаем расчет по страховым взносам по обновленной форме

За 1 квартал расчет по страховым взносам сдается по новой форме, она утверждена Приказом ФНС от 18 сентября 2019 года № ММВ-7-11/470@. Срок сдачи перенесен на 15 мая, так что надо торопиться с его заполнением.

Что же изменилось по сравнению с прежней формой?

Титульный лист

Тут появилось новое поле с информацией об обособленном подразделении, которое закрыли или лишили полномочий по начислению выплат работникам. Его заполняют только при сдаче уточненки за обособленное подразделение, которое раньше само сдавало РСВ, а теперь сделать этого не может.

Подразделы 1.1, 1.2

В эти подразделы добавили новую строку 045. Ее будут заполнять только организации, которые выплачивают вознаграждения по авторским договорам, договорам об отчуждении исключительного права на результаты интеллектуальной деятельности.

Подраздел 1.3.2

Убрано поле «Основание заполнения» при расчете взносов на ОПС по дополнительным тарифам с выплат работникам, занятым на вредных и опасных работах.

Приложение 2

Сюда добавили код тарифа плательщика и количество физлиц, с выплат которым начислены взносы. Такие поля были в разделе взносов по ОПС и ОМС, теперь есть и по взносам на соц. страхование.

Раздел 3

В этом разделе были убраны многие строки. Часть из них уже была на титульном листе (номер корректировки, расчетный (отчетный) период (код), календарный год, дата) и непонятно было, зачем это все дублировать.

Теперь в разделе нет строки 040 (порядковый номер сведений по физлицу), строки 160, 170 и 180, где указывался признак застрахованного лица (да или нет).

Но самое главное изменение — теперь данные в этом разделе указываются только помесячно. Квартальных итогов теперь нет.

Подраздел 3.1

Тут поменялась нумерация строк и вместо номера корректировки добавили признак аннулирования сведений о физлице (строка 010). Эта строка заполняется только в двух случаях:

- Если надо скорректировать персональные данные в уже сданном расчете. В этом случае раздел 3 подается два раза — один раз с признаком 1 (аннулирующий) и втором, исправленный. В исправленно в строке 010 ничего не ставится.

- Если надо удалить из расчета ошибочно поданные сведения (например, работник не получал в отчетном периоде доходы). В этом случае в строке 010 указывается признак аннулирования 1, в строках 020 — 060 данные остаются такими же, как и в первоначально сданном разделе 3, а в подразделе 3.2 в строках 130 — 170, 190 — 210 ставятся прочерки.

Подраздел 3.2

Теперь вместо кода тарифа нужно указывать код застрахованного лица. Коды можно найти в приложении 8 к Порядку заполнения расчета, а указываются они в графе 190.

Комментарии

19Ощущение что клерк пытался рассказать про бухпрограмму , а не про новости в работе бухгалтера. А такой был уважаемый и полезный сайт в недавнем прошлом