Стандартный налоговый вычет по НДФЛ в 2021 году: кому положен, куда обращаться, документы

Самый распространенный налоговый вычет — стандартный. Но в то же время порядок его применения вызывает немало вопросов у бухгалтеров. Разберемся: кто имеет право на получение вычета, где его получить и какие документы представить.

Самый распространенный налоговый вычет — стандартный. Но в то же время порядок его применения вызывает немало вопросов у бухгалтеров. Разберемся: кто имеет право на получение вычета, где его получить и какие документы представить.

Кто имеет право на стандартный вычет

Получателями вычета являются физические лица — налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (за исключением дохода в виде дивидендов).

Стандартный вычет легко отличить от других «нестандартных».

Он возникает не потому, что налогоплательщик понес какие-то расходы и может вернуть 13% от них (например, как в случае имущественного вычета при покупке квартиры), а потому, что налогоплательщик относится к определенной категории лиц.

Стандартный вычет могут получить:

- Льготные категории граждан. Этот тип вычета часто называют вычет «на себя» (пп. 1-2 п. 1 ст. 218 НК РФ).

- Граждане с детьми. В обиходе — вычет «на детей» или «детский» вычет (пп 4 п 1 ст. 218 НК РФ).

За счет применения вычета уменьшается налогооблагаемая база по НДФЛ и если налог был удержан излишне — его можно вернуть.

Стандартный вычет в размере 3000 рублей

Для получения этого вычета налогоплательщик должен относиться к одной из льготных категорий:

- инвалиды из числа военнослужащих — I, II, III групп;

- инвалиды ВОВ;

- ликвидаторы катастрофы в Чернобыле и др. (п.п. 1 п. 1 статьи 218 НК РФ).

Вычет предоставляется, при условии, что у физлица есть доход, облагаемый по ставке 13% (15%, если доход превысил 5 млн). Ограничение по сумме дохода для этого вида вычета не установлено.

Вычет не предоставляется по умолчанию, чтобы получить его нужно подать заявление работодателю. Кроме того потребуется подтвердить право подтверждающими документами (например, приложить копию справки об установлении инвалидности).

Если не удалось воспользоваться вычетом у работодателя, можно получить его в налоговой инспекции, как — расскажем далее в статье.

Стандартный вычет в размере 500 рублей

Он положен также некоторым льготным категориям. Полный список можно найти в пп. 2 п. 1 статьи 218 НК РФ. Это, например:

- инвалиды с детства;

- герои Советского союза и Российской Федерации;

- родители и супруги военнослужащих, погибших при исполнении службы и др.

Принцип получения и условия применения этого вычета те же, что и для вычета в размере 3 000 рублей:

- Нет ограничений по сумме дохода.

- Нужно заявить право на вычет работодателю путем подачи заявления и приложения документов, подтверждающих статус.

- Вернуть налог можно и позже — через налоговую инспекцию.

Если налогоплательщик одновременно попадает в обе подгруппы (т. е. претендует на вычет в 500 и в 3 000 рублей), то ему полагается только один из вычетов, но в наибольшем размере.

Если у льготника есть дети, то вычеты «на себя» предоставляются независимо от вычетов «на детей» (о них мы расскажем ниже).

Нет для вычетов «на себя» и ограничений по времени. Заявление на предоставление вычета достаточно написать один раз, его не нужно дублировать ежегодно.

Пример:

Сотрудник Иванова является инвалидом 2-ой группы, а ее супруг-военный погиб при исполнении службы. Ей положены два вида вычета — 500 и 3 000 рублей.

Применяется максимальный — 3 000. Иванова обратилась в бухгалтерию по месту работу — принесла заявление еще в 2019 году. Она получала вычет в 2019, 2020 и продолжает его получать в 2021 году.

Доход с начала 2021 года сотрудницы на начало сентября составил 200 000 рублей, в сентябре ей начислена зарплата в сумме 30 000 рублей. Рассчитаем сумму НДФЛ в сентябре:

- (230 000 — (3 000 * 9)) * 13% = 26 390 руб., налог (НДФЛ) за 9 месяцев 2021 года.

- За 8 месяцев 2021 года уже удержан НДФЛ в сумме 22 880 руб.

- 26 390 — 22 880 = 3 510 руб. — рассчитан НДФЛ к уплате за сентябрь.

Стандартные вычеты на детей

Переходим к самой обширной категории претендентов на стандартный вычет — это родители (приемные родители, усыновители, опекуны).

Вычет применяется до месяца, в котором доход, облагаемый по ставке 13% не достигнет 350 000 рублей нарастающим итогом. О ставке 15% не говорим, ведь эта ставка применяется уже к доходам от 5 млн, значит к этому моменту право на вычет в текущем году будет налогоплательщиком использовано.

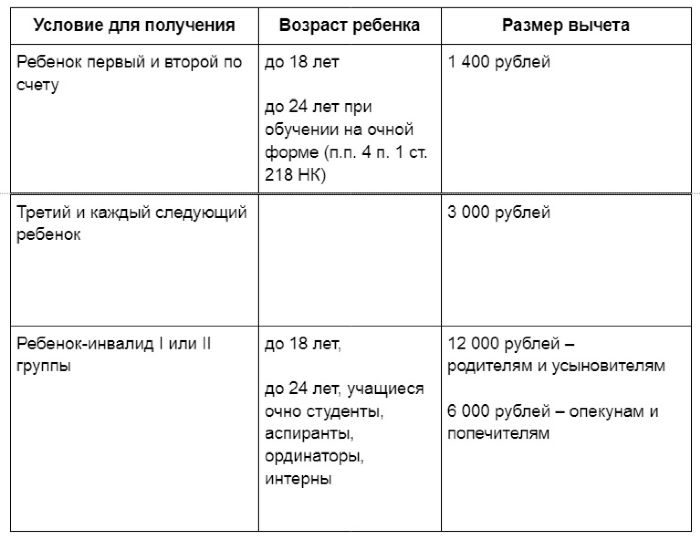

На сумму вычета влияет сразу несколько факторов: количество детей, категория получателя (родитель, опекун и т. д.), возраст и статус взрослого ребенка (учится, работает).

На первого и второго ребенка (на каждого) вычет составляет 1 400 рублей.

На третьего и каждого последующего сумма вычета увеличивается — 3 000 рублей на ребенка.

Считают детей независимо от их возраста. Т. е. если у вас трое детей и вашему старшему ребенку исполнилось 18 лет, он все еще остается первым и на третьего применяется более высокий вычет.

Причем на взрослых детей, которые учатся очно, вычет предоставляется до достижения ребенком 24-летнего возраста.

Для удобства мы собрали данные в таблицу:

Обратите внимание, что «детский» вычет получают даже те родители, дети которых учатся за рубежом (письмо Минфина РФ от 15.04.2011 № 03-04-05/5-263).

Особенности применения «детских» стандартных вычетов

Многодетные семьи имеют право применить положенные законом вычеты, соблюдая очередность рождения детей. Но есть и нюансы.

Вычет на ребенка-инвалида:

- можно суммировать с другими детскими вычетами, учитывая при этом очередность появления ребенка.

К примеру, вычет на первого ребенка-инвалида 1-ой группы, в возрасте до 18 лет, для родителя составит 13 400 рублей (1 400 рублей 12 000 рублей).

- 3-я группа инвалидности дает право на получение обычного детского вычета с учетом очередности появления ребенка.

Например, на первого ребенка с группой инвалидности III, предоставляется вычет 1 400 рублей.

Детский вычет получают оба родителя, усыновителя или опекуна, а также:

- новый супруг матери ребенка — при заключении брака, если ребенок находится на совместном обеспечении, т. е. если новый супруг обеспечивает ребенка своей жены от другого брака;

- новая супруга отца ребенка — при заключении брака, при условии оплаты отцом алиментов, т. к. считается, что алименты выплачиваются из общего дохода супругов.

Удвоенный вычет за детей получает единственный родитель, опекун, попечитель или усыновитель. Происходит это в следующих случаях:

- если второй родитель умер (письмо Минфина РФ от 06.08.2010 № 03-04-05/5-426) или признан пропавшим без вести (письмо Минфина РФ от 31.12.2008 № 03-04-06-01/399);

- если в свидетельстве о рождении не указан отец (стоит прочерк), а мать не состоит в браке;

- если второй родитель добровольно отказался от вычета, но тут важно, чтобы у отказывающегося были доходы, подлежащие обложению НДФЛ по ставке 13% (15%) (письмо Минфина РФ от 20.04.2017 № 03-04-05/23946).

Двойной вычет не положен при наличии следующих обстоятельств:

- второй родитель безработный и зарегистрировался на бирже;

- второй родитель в отпуске по беременности и родам или по уходу за ребёнком;

- при вступлении детей в законный брак.

Теперь когда все получатели и суммы названы, переходим к формуле расчета и применения вычета.

Примеры расчета стандартного налогового вычета

Все перечисленные выше стандартные вычеты уменьшают налогооблагаемую базу, а значит «на руки» сотрудник получит большую сумму зарплаты.

Для наглядности рассмотрим пример:

Мать-одиночка воспитывает троих детей: Кате — 5 лет, Насте — 18 лет, она учится в ВУЗе очно, Максиму — 23 года, он учится на заочном отделении и работает. За январь 2021 она заработала 50 000 руб.

Старший ребенок учится заочно, работает, обеспечивает себя сам, поэтому за него вычет не полагается, но он по-прежнему остается первым ребенком и участвует в определении очередности.

За вторую дочку (18 лет) сотрудница принесла справку из ВУЗа, поэтому вычет за Настю составит 1 400 руб., но т. к. работница еще и мать-одиночка (в свидетельстве о рождении Насти в графе «отец» стоит прочерк), то вычет будет двойным: 1 400 руб. * 2 = 2 800 руб.

Третий ребенок (у него также прочерк в свидетельстве о рождении) получает вычет также в двойном размере: 3 000 руб. * 2 = 6 000 руб.

Бухгалтер должен рассчитать и удержать с учетом вычетов НДФЛ:

- НДФЛ = (50 000 руб. — 2 800 руб. — 6 000 руб.) * 13% = 5 356 руб.

- «Чистыми» мать-одиночка получит: 50 000 руб. — 5 356 руб. = 44 644 руб.

Без стандартных вычетов заработок оказался бы ниже на 1 144 руб.:

- 50 000 руб. — 13% = 43 500 руб.

Документы для детских вычетов

Расчет и применение стандартного налогового вычета это — задача бухгалтера. Но прежде сотруднику необходимо предоставить на место работы (основное или по совместительству — по выбору работника) определенный комплект документов. Он зависит от того, нужно ли подтверждать родителю свой статус или статус ребенка. Обязательно нужно принести в бухгалтерии или приложить к декларации 3-НДФЛ свидетельства о рождении всех детей любого возраста. Дополнительно могут потребоваться:

- документ об установлении опекунства, усыновлении и т. п.;

- справка об инвалидности;

- справка о том, что ребенок учится очно;

- справка о доходах с предыдущего места работы в текущем налоговом периоде (для расчета нарастающего итога дохода до 350 000 руб.);

Обратите внимание! Если работник такую справку не предоставляет, бухгалтер не сможет рассчитать НДФЛ корректно. В этом случае стоит объяснить сотруднику налоговые последствия, если справка не будет предоставлена, а вычет применен. ИФНС, после того, как получит за год сведения обо всех доходах физлица и рассчитает НДФЛ, потребует доплатить налог.

- документы, подтверждающие право на двойной вычет — например, свидетельство о смерти второго родителя;

- заявление на получение вычетов.

Федеральный закон от 20.04.2021 № 100-ФЗ внес изменения в НК, в т. ч. в части получения вычетов — ИФНС будет извещать о том, что сотруднику положены вычеты, а работнику не нужно будет получать уведомление. Некоторые сотрудники ошибочно считают, что это относится ко всем вычетам. Но этот порядок распространяется только на имущественные и социальные вычеты. Стандартные предоставляются только по заявлению, поданному работодателю, или при подаче декларации 3-НДФЛ.

Получение вычета в налоговой инспекции

Даже если вы только сейчас узнали, что имеете право на уменьшение НДФЛ, и доход превысил 350 000 руб., не отчаивайтесь. Еще не все потеряно.

Можно обратиться в ИФНС по месту регистрации с теми же документами и декларацией 3-НДФЛ, тогда налоговая пересчитает сумму налога и излишек, который удержал работодатель вернет вам на счет в банке.

Сделать это можно по окончании календарного года. Т. е. за 2021 год вернуть часть налога можно в 2022 году.

Или можно уже сейчас обратиться к работодателю, тогда бухгалтер пересчитает налог с начала года не зависимо от даты подачи заявления (но лучше указать в нем просьбу предоставить вычет именно с 1 января). Излишне удержанный налог учтут при очередной выплате вам дохода (например, зарплаты).

Лайфхак. Неполученные стандартные вычеты можно применить и вернуть переплаченный налог из бюджета, но только за последние три года. Соответственно в этому году можно подать 3-НДФЛ за 2018, 2019, 2020 годы.

Ни налоговый, ни трудовой кодекс не требуют от работодателя и бухгалтера напоминать наемному работнику о его правах на стандартные вычеты, но рекомендуем идти навстречу сотрудникам и сообщать о праве получения вычетов. Это покажет лояльность работодателя по отношению к сотруднику, а работник получит пусть и скромную, но «прибавку» к зарплате, которая ничего не будет стоить самому работодателю.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!

Если бухгалтеру требуется 20 минут, чтобы проверить УПД, тут что то не так в системе. И никакой ИИ не поможет. Со временем и его загрузят ненужными проверками, что перегорят все транзисторы.