Налоговая просит пояснения по уведомлениям: что делать

Уведомления по поводу исчисленных налогов, неверного указания периода, ошибок технического характера и отсутствия реакции на прошлые уведомления рассылаются вне камеральных проверок. Однако получение такого уведомления означает, что налоговые инспекторы взяли налогоплательщика на карандаш. Приведем примеры корректных формулировок пояснений для ИФНС.

Полезные заметки

Посетить ИФНС собственной персоной и все пояснить лично — эта общая формула наверняка включена в уведомление. Однако после звонка инспектору, телефон которого указан в документе, нередко выясняется, что достаточно ответить по ТКС.

Если исполнитель настаивает на том, что желает видеть вас лично, то лучше явиться в обозначенные сроки. Несмотря на то, что НК не регламентирует вопрос о том, как скоро нужно направлять ответ, не стоит откладывать реакцию в долгий ящик. Отсутствие ее породит следующее уведомление.

По всем общим и специфическим вопросам споров с налоговой вас проконсультируют эксперты КСК ГРУПП. Компания специализируется на эффективном налогообложении, инвестициях и защите активов.

«По какой причине не уведомляете? Прием!»

До конца 2023 года налогоплательщики вправе не отправлять уведомления, просто перечисляя платежи на отдельные КБК. Такой порядок в переходный период установлен нормативно (п. 12 ст. 4 закона от 14.07.2022 № 263-ФЗ). Строго говоря, и по новому порядку уведомления направляются только в следующих случаях (ст. 58 НК):

отсутствие отчетности по налогу (сбору);

перечисление платежа на единый налоговый счет (ЕНС) до дня подачи отчетности.

И все-таки нередко случается, что бухгалтеру, который добросовестно работает и своевременно направляет платежи по КБК, «прилетает» «спам» от ИФНС: по какой причине с начала 2023 года нет ни одного уведомления?!

Приведем возможные варианты ответов.

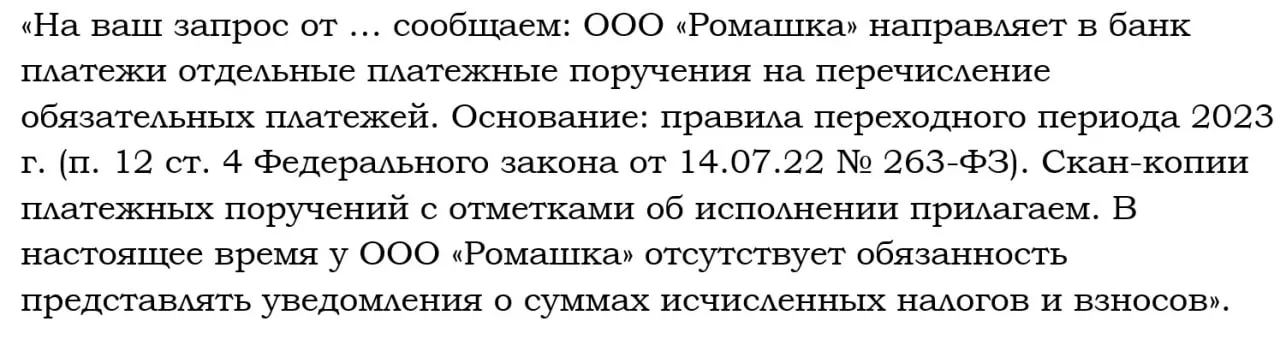

Пример 1. По какому поводу ошибка?

Поскольку система ФНС «обучена» не принимать уведомления, в котором выявлены ошибки, например, в КБК или в отчетном периоде, по таким уведомлениям приходит отказ. Одновременно налоговый инспектор может запросить пояснения.

Достаточно отправить новое, правильное уведомление, квитанцию о его приеме и пояснение примерно следующего содержания:

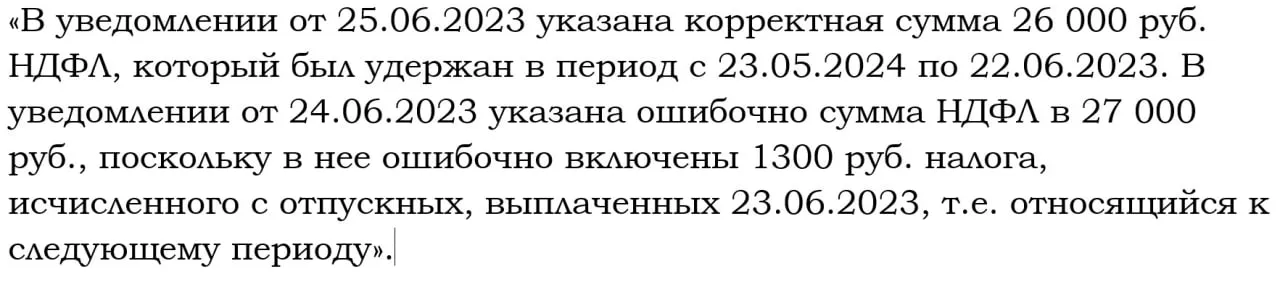

Пример 2. Почему занижаете?

Сравнивая уведомления различных периодов и видов (первичные, корректировочные), налоговые инспекторы стараются выявить занижение. Если в уведомлении уменьшилась сумма к уплате, то само уведомление будет принято. Однако за этим последует просьба объясниться.

Если уменьшение произошло по ошибке, то достаточно будет направить в ответ правильное корректировочное уведомление и указать при этом реквизиты предыдущего (некорректного), а также правильную сумму (не разницу).

Если же уменьшение в самом деле имеет место, то нужно пояснить его причины. Например:

Пример 3. Почему завышаете?

Если в уведомлении сумма страховых взносов выше указанной за предшествующий квартал, то после того, как оно будет принято, ФНС может потребовать пояснений. Если увеличение страховых взносов связано с тем, что понадобились дополнительные рабочие руки, то так и указываем:

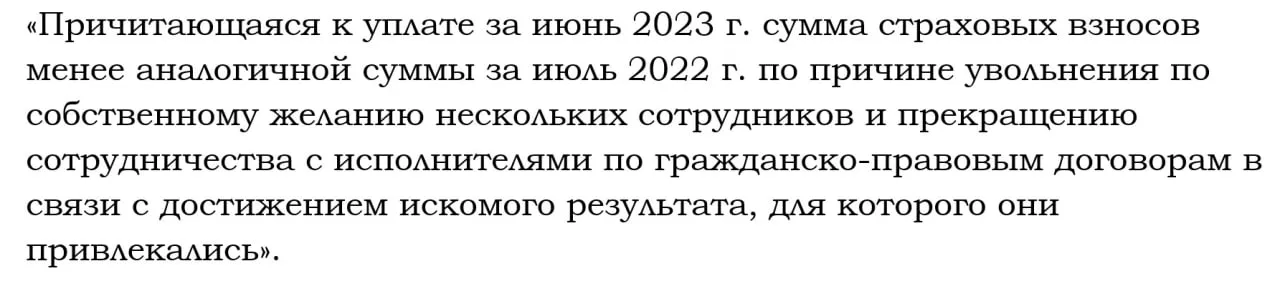

Пример 4. Откуда резкое уменьшение?

50%-ное снижение налогов или взносов по сравнению с аналогичным периодом может быть вызвано объективными причинами — увольнение сотрудников и исполнителей по ГПД. Это не криминал, но ИФНС, скорее всего, не преминет поинтересоваться причинами. Развеять подозрения в том, что вы уклоняетесь от внесения обязательных платежей, поможет развернутое пояснение.

Запросы пояснений от ИФНС не всегда корректны. Если представленное вами исчерпывающее пояснение по непонятным причинам не устраивает налоговых инспекторов — проконсультируйтесь с юристом. Эксперты КСК ГРУПП, изучив вашу ситуацию, укажут на причины проблемы и как ее решить.

Услуги по налогам

Квалифицированная помощь специалистов КСК ГРУПП — простой способ избежать проблем с контролирующими органами и оградить предприятие от непредвиденных штрафов или более серьезных санкций

Реклама: ООО "КСК", ИНН: 7725685410, erid: LjN8KQusp

Если бухгалтеру требуется 20 минут, чтобы проверить УПД, тут что то не так в системе. И никакой ИИ не поможет. Со временем и его загрузят ненужными проверками, что перегорят все транзисторы.