Приключения «Чайника» и «Кофейника» 2. Где сэкономить НДС?

Мы продолжим говорить о том:

- С чего (аванса, задатка или обеспечительного платежа) начисляется НДС и при каких условиях. В каких случаях НДС не начисляется (происходит экономия НДС)?

- Как смотрит налоговая инспекция на каждый из видов платежей и что с этим делать?

- Как применяются аванс, задаток и платёж в налоговом учете на примере отношений заказчика и поставщика?

- Какую пользу можно извлечь при налоговом планировании?

И в этом нам по-прежнему будут помогать «Чайник» и «Кофейник». А начали мы приключение с пояснения терминов и отражении в бухгалтерском учете аванса, задатка и обеспечительного платежа здесь.

Осторожно, много тонкостей и деталей!

Аванс и НДС. Теория

Помимо 21 главы Налогового кодекса, НДС по авансам регламентируется Постановлением Правительства РФ от 26.12. 2011 года № 1137 и Приказом ФНС России от 29.10 2014 года № ММВ-7-3/558@.

НДС с аванса полученного не начисляется, если:

- продавец на специальном налоговом режиме и не является плательщиком НДС (гл. 26.1–26.5 НК РФ)

- продавец освобожден от уплаты НДС (ст. 145 - 145.1 НК РФ)

- предоплата была по операции, не облагаемой НДС (ст. 149 НК РФ)

- аванс получен по сделке, реализация которой пройдет за границей (ст. 147, ст. 148 НК РФ)

- аванс перечислен по операции, облагаемой нулевой ставкой НДС (п. 1 ст. 164 НК РФ)

- предоплата идет по операции с длительным циклом производства — более полугода (п. 13 ст. 167 НК РФ)

- продавец забыл начислить НДС на аванс, но исправно платил налог при реализации. В таких случаях придется защищаться в суде. Прогноз благоприятный, но пеню насчитают (Постановлении АС Центрального округа от 11.12.2018 № Ф10-5158/18 по делу № А54-9694/2017).

Не нашли себя в этом перечне? Тогда придётся платить НДС с аванса. Учтите ещё такие нюансы:

- Минфин считает, что авансовые вычеты по НДС нельзя откладывать. Они заявляются только в том периоде, когда для них возникло основание (Письмо от 09.04.2015 № 03-07-11/20290).

- Налоговая уверена, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (Письмо ФНС от 20.07.2011 № ЕД-4-3/11684). Суды считают, что «гонять» авансовый НДС в пределах одного налогового периода не обязательно, и достаточно только отразить реализацию (Постановления АС Северо-Кавказского округа от 14.07.2017 № Ф08-4349/2017, от 07.07.2016 № Ф08-4155/2016, ФАС Северо-Западного округа от 20.02.2014 № Ф07-10666/2013, Постановление Президиума ВАС РФ от 10.03.2009 № 10022/08, от 27.02.2006 № 10927/05).

- Если сумма реализации меньше аванса, то к вычету можно принять только НДС по реализации.

- Чтобы покупатель мог зачесть авансовый НДС, условие о предоплате должно быть в договоре, а факт перечисления денег подтверждаться документально. Также нужен правильно заполненный счет-фактура на аванс (п. 9 ст. 172 НК РФ). НДС можно не восстанавливать, если уплаченный аванс был переброшен с расторгнутого договора на другой, заключенный с этим же продавцом (Письмо Минфина от 08.02.2019 № 03-07-11/7650).

Аванс и НДС. Практика

Устали читать? Давайте лучше проверим, можно ли было сэкономить НДС в предыдущем квартале.

Задаток и НДС. Теория

Налоговики считают, что задаток выполняет платежную функцию. Поэтому его получение следует считать авансом на основании подп. 2 п. 1 ст. 167 НК. Когда задаток получен для обеспечения обязательства по договору, предметом которого является реализация, облагаемая НДС, следует исчислять НДС с задатка. Спорным является момент возникновения налогового обязательства.

Минфин (Письмо от 10.04.2017 № 03-07-14/21013) и ФНС (письма от 02.02.2011 № 03-07-11/25, от 17.01.2008 № 03-1-03/60) уверяют, что, согласно п. 1 ст. 154 НК, задаток включается в налоговую базу по НДС в том периоде, когда деньги получены.

Эта позиция нашла отражение и в судебной практике. Познавательное Определение Верховного Суда РФ от 18.07.2019 N 301-ЭС19-10310 по делу N А82-20708/2017. Организация внесла в договор о задатке пункт, по которому деньги засчитывались в оплату договора купли-продажи проекта кролиководческого комплекса. Задаткодатель перечислял деньги в два приема с основанием платежа «частичная оплата (потом полная) задатка по договору купли-продажи кролиководческого комплекса № 15-09 от 21.09.2015, НДС не облагается». Для признания реализации и доначисления НДС оснований более, чем достаточно. Так делать не надо.

Также суд указал: незаключение в последующем договора купли-продажи и отсутствие реализации может являться основанием для применения налогового вычета, но в том периоде, когда основание для него появится.

Несмотря на «руководящие разъяснения органов», обеспечительная сущность задатка, не подлежащая обложению НДС в момент получения, подтверждается судебной практикой. Рассмотрим как обращаться с задатком правильно на примере Постановления Арбитражного суда Центрального округа от 19.01.2018 N Ф10-49/2017 по делу N А09-11694/2015.

В предварительный договор купли-продажи товара включили срок оплаты и размер задатка с формулировкой «покупатель в обеспечение исполнения настоящего предварительного договора обязуется перечислить продавцу». Определили судьбу задатка после истечения срока предварительного договора. «Если ни одна из сторон не проявила инициативу заключения основного договора, задаток покупателю не возвращается».Договорились, что при отказе покупателя от основного договора, задаток остается у продавца. Установили крайний срок заключения основного договора. Перечисленные средства получатель учел, как полученный задаток по предварительному договору, не подлежащий налогообложению по НДС. ИФНС не смогла доказать правомерность доначисления НДС.

Задаток и НДС. Практика

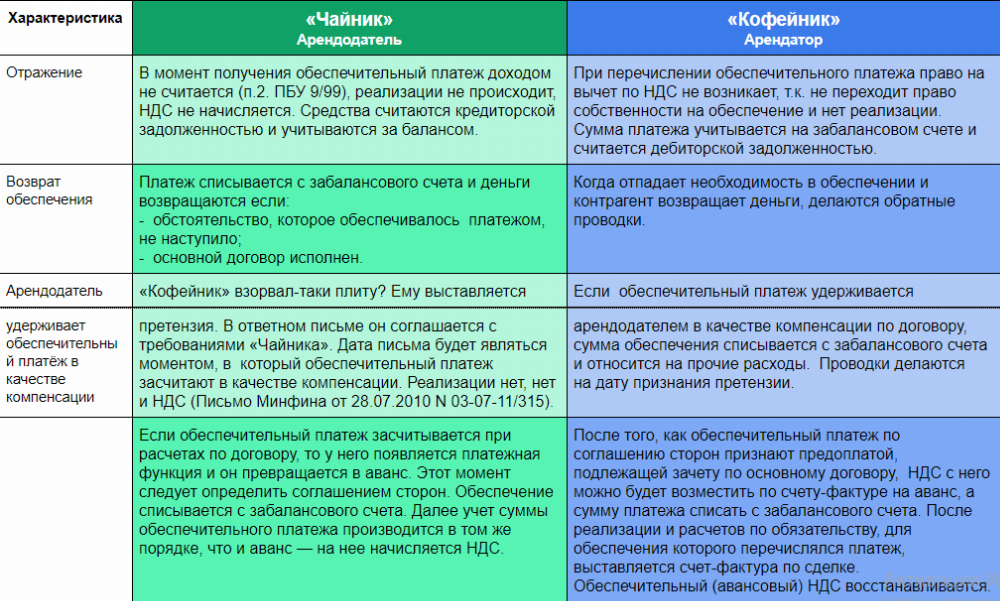

Обеспечительный платеж и НДС. Теория

Уровень налоговых рисков снизится, если подробно прописать в договоре основания, порядок использования и возврата обеспечения.

Де-факто, обеспечительный платеж, который называли гарантированным, применялся до 2015. Это порождало неоднозначность в правоприменительной практике. С момента появления правовой конструкции в ГК РФ прошло 4 года. Устоявшейся позицией по НДС с обеспечительного платежа можно считать мнение Минфина, которое выражает:

- Письмо Минфина России от 28.12.2018 N 03-07-11/95829

- Письмо Минфина России от 11.02.2019 N 03-07-11/8176).

Возникновение обязанности по начислению НДС с обеспечительного платежа зависит от вида операции. Получение и возврат обеспечения без последующего зачета в качестве оплаты по договору не требует начисления НДС.

Если налоговая сможет доказать, что обеспечение связано с реализацией, т.е. засчитывается в счет оплаты товаров, работ, услуг, то налог постараются доначислить (Письмо Минфина от 03.11.2015 № 03-03-06/2/63360). Например, обеспечительный платеж за последний месяц аренды часто квалифицируют как аванс. Причем могут использовать подп. 2 п. 1 ст. 162 НК, который у обеих сторон договора аренды вызывает сложности с вычетом начисленного к уплате НДС.

Обеспечительный платеж и НДС. Практика

Какую пользу можно извлечь при налоговом планировании?

Аванс

При значительных суммах авансовых платежей, покупатель может не только уменьшить сумму НДС в текущем периоде, но и возместить налог из бюджета. Это позволяет регулировать равномерность налоговых платежей. Вычет по авансу в счет нескольких поставок можно получить разово и восстанавливать частями в нескольких налоговых периодах.

Задаток

В случае крайней необходимости задаток можно использовать в качестве способа безвозмездной передачи средств от одной компании к другой или беспроцентный кредит. Однако применяя задаток в таком качестве, следует очень ответственно подойти к оформлению документов, так как налоговая попытается доказать притворный характер сделки.

Как и аванс, задаток удобно использовать для регулирования графика налоговых платежей. Это позволит, с одной стороны, равномерно расходовать оборотные средства (отсрочить уплату НДС), а с другой — избежать подозрительных ситуаций при слишком большой сумме разовых вычетов по НДС.

Обеспечительный платеж

Переданные в качестве обеспечительного платежа средства, находятся в свободном обращении у получателя. По сути, это беспроцентный займ. Разнообразие условий для возникновения обязательств, требующих обеспечения, позволяют страховать риски. Например, изменения курса валют или ставки акцизов при долгосрочном сотрудничестве.

Наиболее удобный вариант следить за налоговым планированием — специальное приложение, которое показывает нагрузку по каждому виду налогов, а также даёт рекомендации по их снижению прямо в вашем смартфоне в реальном времени.

В заключение

- Если у вас юр.лицо на ОСНО (без смягчающих обстоятельств по НДС, описанных выше в статье), с аванса НДС исчисляется всегда.

- Если задаток обеспечивает реализацию, облагаемую НДС, этот налог исчисляется и с задатка. Но в момент получения он не подлежит обложению НДС, что даёт возможность использовать задаток как беспроцентный займ.

- Получение и возврат обеспечительного платежа без последующего зачета в качестве оплаты по договору не требует начисления НДС.

Конечно, добросовестному налогоплательщику хочется избежать лишних споров с ИФНС и свести риски к минимуму. К сожалению, практика показывает, что налоговая — особенно в связи с обновлением информационных систем — время от времени доначисляет НДС даже «упрощенцам». Поэтому при достаточной квалификации бухгалтера и его юридической грамотности налоговые риски, связанные с НДС по авансу, задатку и обеспечительному платежу, невелики. Эксперты MCOB готовы брать на себя ответственность по этому виду правоотношений.

Комментарии

5И тишина в комментах ))) Признак хорошей статьи)

Добрый день. С обеспечительного платежа был начислен НДС к уплате, как с аванса. Если обеспечительный платеж по договору, заключенному на 11 месяцев, засчитывается в счет обеспечительного платежа по новому договору, что делать с НДС? Можно сделать вычет НДС с этого аванса на дату заключения нового договора и начислить к уплате в бюджет с как бы полученного аванса по новому договору?

Добрый день, Зинаида! Пожалуйста, обратитесь с этим вопросом непосредственно в MCOB.