Что такое налоговый мониторинг и как он проводится

С 2016 года в России появилась новая форма налогового контроля — налоговый мониторинг. До сих пор это было доступно только крупным налогоплательщикам, но с 2022 года к мониторингу могут присоединиться и некоторые представители среднего бизнеса. Рассказываем в чём заключается налоговый мониторинг, какие преимущества даёт и как стать его участником.

Что такое налоговый мониторинг

Суть мониторинга в том, что налоговые инспекторы получают доступ к учётной базе организации и контролируют правильность начисления и уплаты налогов. Взамен организацию освобождают от камеральных и выездных проверок за этот период, но есть исключения.

Порядок проведения мониторинга прописан в разделе V.2 НК РФ. Чтобы участвовать в налоговом мониторинге, нужно подать заявление в инспекцию ФНС по месту регистрации организации.

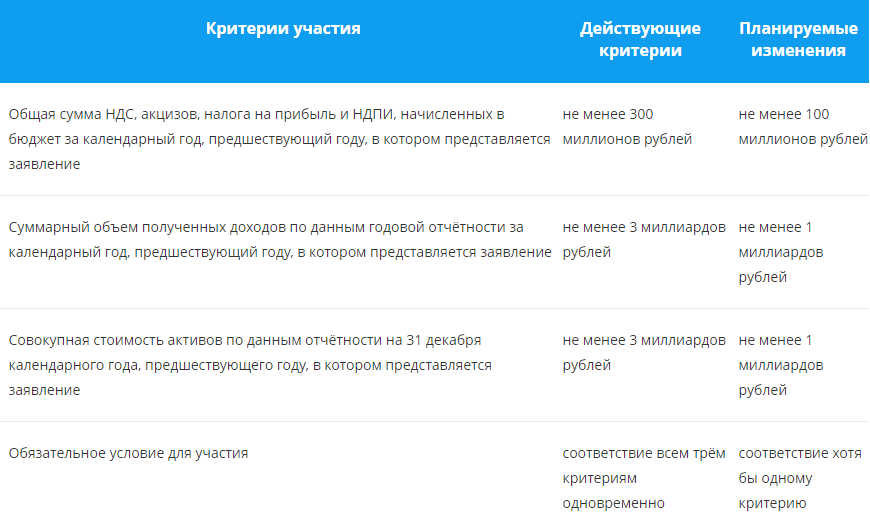

Участники налогового мониторинга

На 2021 год приём заявлений на налоговый мониторинг уже завершён. Чтобы привлечь к мониторингу больше организаций, с 2022 года требования будут снижены, изменения внесены Федеральным законом от 29.12.2020 № 470-ФЗ.

Плюсы и минусы налогового мониторинга

Чем выгодно добровольно раскрывать свои карты налоговикам:

- компании, которой нечего скрывать, больше доверяют государственные органы и партнёры;

- в период действия налогового мониторинга не будут проводиться камеральные и выездные проверки. Есть исключения — проверки могут проводить при возмещении НДС или акциза, уменьшении суммы налога к уплате или увеличении убытка по сравнению с предыдущей декларацией, досрочном прекращении мониторинга, предоставлении декларации позже 1 июля года, следующего за контролируемым годом;

- в процессе мониторинга организация может сразу узнать о найденных ошибках и противоречиях и урегулировать эти вопросы без штрафов;

- если есть сомнения в правильности начисления или уплаты налогов, можно проконсультироваться с инспекторами и получить их мотивированное мнение. Причём если компания сделает что-то на основе мотивированного мнения и это приведёт к нарушениям, оштрафовать её за это уже не смогут, если мотивированное мнение составлялось не на основании искажённых данных.

Если организация, участвующая в мониторинге не представит в срок декларации, ответственность будет та же, что и для всех остальных.

К недостаткам можно отнести постоянный налоговый контроль со стороны ИФНС, риск утечки конфиденциальной информации и большие требования к системе внутреннего контроля в организации.

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Как стать участником мониторинга

Организации, которая хочет участвовать в мониторинге и соответствует его критериям, нужно подать заявление в налоговую инспекцию по месту регистрации.

Нельзя заявиться на мониторинг только по отдельным налогам.

ФНС России утвердила официальную форму заявления приказом № ММВ-7-15/323 от 21.04.2017, но лучше использовать форму рекомендованную Письмом ФНС России №БВ-4-23/13939@ от 31.08.2020.

Срок подачи заявления — до 1 июля года, который предшествует периоду мониторинга. К заявлению нужно приложить следующие документы:

- регламент информационного взаимодействия. Форма регламента по Приказу ФНС России от 21.04.2017 №ММВ-7-15/323@;

- информацию о физических или юридических лицах, чья доля участия в организации превышает 25%;

- действующую учётную политику организации для целей налогообложения;

- информацию об организации внутреннего контроля в компании. Она должна соответствовать требованиям, установленным Приказом ФНС России от 16.06.2017 №ММВ-7-15/509@.

Рекомендованные формы этих документов можно найти в письме ФНС России № БВ-4-23/13939@ от 31.08.2020. Весь пакет документов нужно отправить в электронной форме.

До 1 ноября налоговая инспекция рассматривает полученные материалы и в течение пяти рабочих дней принимает решение:

- провести налоговый мониторинг. В этом случае организации отправят уведомление по форме, указанной в приложении №5 к Приказу ФНС России № ММВ-7-15/323@ от 21.04.2017;

- отказать в проведении мониторинга — организация получит уведомление по форме в приложении №6 к Приказу № ММВ-7-15/323@.

Отказать могут из-за несоответствия критериям, либо несоответствия системы внутреннего контроля или информационного взаимодействия установленным требованиям.

При положительном решении мониторинг начинается с 1 января следующего года. Если организация не захочет продолжать мониторинг в течение второго года, нужно подать в налоговую заявление об отказе не позднее 1 декабря контролируемого года. Если такого заявления не будет, мониторинг автоматически продлевается ещё на два календарных года. То есть если компания заявилась в 2020 году и в течение 2021 года является участником мониторинга, то чтобы в 2022 году мониторинга не было, нужно подать заявление об отказе до 1 декабря 2021 года. Если заявления не будет, мониторинг продлится в 2022 и 2023 годах.

Период мониторинга

Мониторинг охватывает один календарный год: с 1 января по 31 декабря. Налоговая инспекция должна завершить его до 1 октября следующего года.

Например, в компании налоговый мониторинг будет проводиться с 1 января по 31 декабря 2022 года. Инспекция ФНС в срок до 1 октября 2023 года обязана завершить проверку деятельности этой компании за 2022 год и предоставить все необходимые документы.

Если организация нарушает регламент взаимодействия, не предоставляет документы или даёт недостоверные сведения, мониторинг могут прекратить досрочно. Инспекция ФНС письменно сообщит об этом организации в течение 10 рабочих дней после возникновения обстоятельств, но не позднее 1 сентября следующего за контрольным года.

Как проходит мониторинг

Налоговая инспекция проводит его на своей территории на основе деклараций и учётных данных из базы, куда организация даёт доступ.

Налоговики имеют право:

- запрашивать документы, информацию по расчётам и уплате налогов, сборов, страховых взносов;

- требовать письменные или устные пояснения по существу запроса;

- привлекать специалистов и экспертов.

Документы или информацию по запросам нужно отправлять в налоговую инспекцию в виде заверенных копий:

- в бумажном виде — через уполномоченного представителя или по почте;

- в электронном виде, по телекоммуникационным каналам связи.

На подготовку документов у организации есть 10 дней. Если этого времени недостаточно, можно попросить отсрочку. Повторно запрашивать одни и те же документы налоговики не могут.

Если инспекторы находят недочёты или ошибки, они отправляют организации мотивированное мнение. Это можно сделать максимум до 1 июля года, следующего за периодом мониторинга. Если у организации нет возражений, она обязана исполнить предписания налоговиков.

Если возражения есть, нужно направить их в течение месяца, откуда их перешлют в ФНС РФ для проведения взаимосогласительной процедуры. В результате мнение налоговой либо изменят, либо оставят в силе и его нужно будет исполнить.

Мотивированное мнение налоговиков может запросить и сама организация, если в чём-то сомневается, и тоже не позднее 1 июля года, следующего после периода мониторинга.

Если налоговики обнаружат несоответствия по исчислению или уплате налогов и сборов — они отправляют мотивированное мнение в течение 5 рабочих дней. Когда сомнения есть у самой организации, она запрашивает мотивированное мнение у налоговой инспекции. Если у организации остались не исполненные мотивированные мнения, не позднее 1 декабря следующего за контрольным года налоговики должны об этом сообщить.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Комментарии

2Классная вещь, когда нечего скрывать.

пусти козла в огород....