Как правильно посчитать прибыль группы компаний

Как сформировать консолидированный отчёт о финансовых результатах

Чтобы получить консолидированный финансовый результат по группе компаний, нужно:

- Составить отчёты по каждой из компаний группы по одинаковой форме.

- Свести полученные отчёты в одну таблицу.

- Выделить внутренние обороты — продажу товаров, продукции или оказание услуг компаниями группы друг другу.

- Просуммировать доходы и расходы по компаниям группы, исключив из расчёта внутренние обороты.

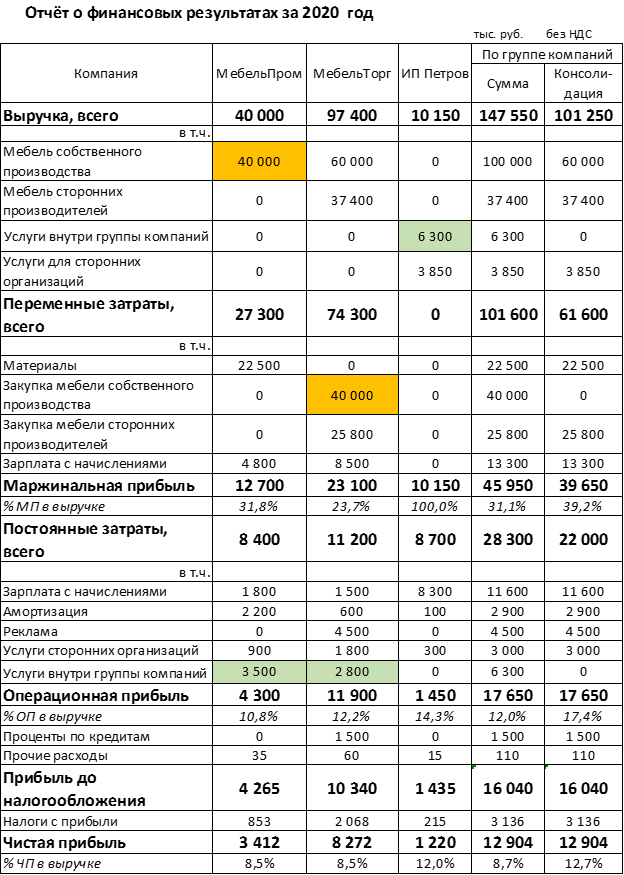

На примере

Для примера рассмотрим группу компаний, которая работает в мебельной отрасли.

- ООО «МебельПром» производит мебель.

- ООО «МебельТорг» — занимается оптовой торговлей. Компания продаёт как мебель, изготовленную ООО «МебельПром», так и изделия сторонних производителей.

- ИП Петров оказывает обеим компаниям группы управленческие, бухгалтерские и юридические услуги. Кроме того, ИП получает доход от услуг по управленческому консалтингу для сторонних организаций.

Производственная и торговая компании работают на общей системе налогообложения, а управляющий ИП — на упрощёнке с объектом «Доходы минус расходы».

Консолидированный отчёт о финансовых результатах по группе компаний выглядит следующим образом:

При составлении отчёта исключили внутренние обороты (выделены цветом):

- Продажа мебели собственного производства от ООО «МебельПром» в адрес ООО «МебельТорг» на сумму 40 000 тыс. руб.

- Услуги ИП Петрова для ООО «МебельПром» и ООО «МебельТорг» на общую сумму 6 300 тыс. руб.

Подарок для наших читателей — запись вебинара «Зачем бизнесу управленческий учёт и как его внедрить». Два часа подробного разбора, конкретных примеров и ответов на вопросы! Спикер — Ольга Головина — финансовый директор с шестнадцатилетним стажем и опытом работы в «Теле2», «Азия Цементе», «Юниуме» и «Моё дело».

Зачем бизнесу управленческий учёт

и как его внедрить

Получите бесплатное видео с экспертным обзором!

Как проверить правильность составления отчёта о финансовых результатах

В идеальном случае консолидированная прибыль по группе будет равна сумме прибылей отдельных участников. При исключении внутренних оборотов у одного участника снижается выручка, а у другого — уменьшаются затраты на ту же сумму. Значит общая прибыль по ним не изменится.

Обычно такая ситуация возникает, если компании группы оказывают друг другу только услуги. Или если все товары или материалы, проданные внутри группы, реализованы, либо использованы в том же периоде.

В нашем примере была именно такая ситуация. ООО «МебельПром» отгрузило на ООО «МебельТорг» продукцию на сумму 40 000 тыс. руб. Торговая компания продала всю эту мебель сторонним покупателям и в полном объёме списала её закупочную стоимость на расходы.

Если консолидированная прибыль не равна сумме прибылей всех участников группы — это не всегда ошибка. Такое может быть, если продавец учёл выручку для расчёта своей прибыли, а покупатель — не в полном объеме реализовал товары в этом периоде или не списал всё сырьё на производство. Или наоборот, покупатель списал на текущие затраты себестоимость материальных ценностей, приобретённых внутри группы в предыдущих периодах.

Поэтому, если есть расхождение, проверьте, как изменились запасы товаров, или других материальных ценностей, которые компании группы приобрели друг у друга.

Предположим, что торговая компания из нашего примера в течение 2020 года продала не всю мебель, закупленную у ООО «МебельПром». Продукция себестоимостью 5 000 тыс. руб. осталась на складе ООО «МебельТорг».

В данном случае суммарная (10 904 тыс. руб.) и консолидированная (5 904 тыс. руб.) чистая прибыль по группе компаний отличаются. Разница между ними (5 000 тыс. руб.) соответствует остатку продукции собственного производства на складе ООО «МебельТорг» на конец года.

Если отклонение по прибыли равняется изменению запасов, как в нашем примере, значит, отчет составлен верно.

Если же отклонения по запасам и по прибыли не равны, значит — допущена техническая ошибка: какие-либо из внутренних оборотов не полностью исключены из выручки или из затрат. Тогда нужно еще раз перепроверить весь отчёт.

Для проверки удобно выделять исключаемые из консолидации цифры одинаковым цветом, как показано в примерах.

Моё дело Финансы

Облачный сервис для ведения управленческого учёта, услуги по постановке и ведению управленки

Начать дискуссию