Как сформировать профессиональное суждение бухгалтера

Чем нужно руководствоваться при выработке профессионального суждения бухгалтера

В документах, которые регламентируют бухучёт, нет определения профсуждения бухгалтера. Однако в п. 4 ст. 8 закона № 402-ФЗ сказано, что бухгалтер самостоятельно разрабатывает способ ведения учёта, если он не установлен действующими стандартами.

В п. 7.1 ПБУ 1/2008 установлено, в какой очерёдности нужно применять нормативные документы при выборе способа ведения учёта:

Международные стандарты финансовой отчетности (МСФО).

Федеральные или отраслевые стандарты бухгалтерского учёта по аналогичным или связанным вопросам.

Рекомендации в области бухгалтерского учёта.

Пример 1.

Согласно ФСБУ 25/2018 арендатор должен принимать к учёту и амортизировать право пользования активом (ППА). Но как это делать стандарт не определяет. Арендатор в такой ситуации должен использовать один из методов, установленных другими нормативными документами для схожих по характеру использования активов: основных средств или капвложений (п. 10 ФСБУ 25/2018).

При самостоятельной разработке способов ведения учёта бухгалтер должен руководствоваться допущениями и требованиями, перечисленными в п. 5 и 6 ПБУ 1/2008. Подробнее о них можно прочитать в нашей статье.

Пример 2.

Критерии для отнесения аренды к финансовой перечислены в п. 25 ФСБУ 25/2018. Если хотя бы один из этих пунктов соблюдается, то арендодатель, в соответствии с требованием приоритета содержания над формой, должен учитывать аренду как финансовую, даже если в договоре нет такой формулировки.

Малые предприятия имеют право вести бухгалтерский учёт по упрощённой схеме: укрупнять счета, не применять отдельные положения и даже целые стандарты, сдавать бухгалтерскую отчётность в сокращённом варианте. Как правило, так целесообразно поступать, исходя из требования рациональности.

Формулировка «профессиональное суждение» появляется в нормативном поле только на уровне рекомендаций в области бухгалтерского учёта (п. 1 рекомендации БМЦ от 17.12.2019 № Р-96/2018-КпР). Рекомендация расширяет перечень оснований, которыми должен руководствоваться бухгалтер при выработке профсуждения:

Требования законодательства и стандартов. В данном случае стандарты нужно применять в той последовательности, как это установлено п. 7.1 ПБУ 1/2008.

Знания и опыт специалиста.

Сложившаяся практика.

Требования профессиональной этики: честность, объективность и т.д. Кодекс этики профессиональных бухгалтеров утверждён решением Президентского совета НП «ИПБР» (протокол от 24.11.2016 № 10/16).

Консультации экспертов, если это необходимо.

Чтобы помочь бухгалтерам разобраться с уже действующими ФСБУ, мы собрали в электронной книге подробные инструкции по применению пяти стандартов, вступивших в силу для обязательного применения:

2. ФСБУ 25/2018 «Бухгалтерский учёт аренды».

3. ФСБУ 26/2020 «Капитальные вложения».

4. ФСБУ 6/2020 «Основные средства».

5. ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте»

Пособие написано коллективом экспертов интернет-бухгалтерии «Моё дело» под редакцией директора по знаниям и развитию учётной системы Алексея Иванова – кандидата экономических наук и соразработчика ФСБУ. В каждой главе приведены примеры отражения конкретных ситуаций в бухгалтерском учёте, которые можно использовать в повседневной работе.

Новые ФСБУ: инструкция по применению

Бесплатная электронная книга — практическое пособие для бухгалтера

Подробный разбор ФСБУ 25/2018, 5/2019, 6/2020, 26/2020, 27/2021 под редакцией Алексея Иванова

Как оформить профессиональное суждение бухгалтера

Профсуждение относится к отдельной хозяйственной операции

В этом случае профсуждение нужно включить в первичный документ или оформить в виде дополнительного документа.

Пример 3.

Для начисления амортизации объекта основных средств необходимо определить срок полезного использования, а также ликвидационную стоимость – экономическую выгоду, которую организация предполагает получить от объекта по окончании срока полезного использования.

Каждый объект основных средств обладает индивидуальными характеристиками, поэтому разработать общие правила определения срока полезного использования и ликвидационной стоимости крайне сложно. Здесь лучше всего создать комиссию из представителей бухгалтерии и специалистов тех подразделений организации, которые будут использовать объект основных средств.

ООО «АвтоПлюс»

Акт комиссии по определению срока полезного использования и ликвидационной стоимости основного средства

г. Москва 15 февраля 2023 года

Комиссия в составе заместителя главного инженера Петрова С.И. (председатель комиссии), главного механика Кириллова А.В. и заместителя главного бухгалтера Матвеевой О.С. рассмотрела вопрос об определении срока полезного использования и ликвидационной стоимости автомобиля Ford Transit (инв. № 00125).

Приняты следующие решения:

Установить срок полезного использования автомобиля Ford Transit (инв. № 00125) в 7 лет.

Определить ликвидационную стоимость указанного автомобиля в сумме 800 000 рублей, которая равна ожидаемым поступлениям от его продажи по окончании срока полезного использования.

Председатель комиссии: Петров С.И

Члены комиссии: Кириллов А.В.

Матвеева О.С.

Профсуждение не связано с отдельной хозяйственной операцией

Если профсуждение не относится к конкретной операции, то его можно неоднократно применять в деятельности компании. В таком случае профсуждение следует отразить во внутренних документах организации. Обычно такие положения включают в учётную политику.

Если информация о применяемом неоднократно профсуждении будет полезна внешним пользователям бухгалтерской отчётности, то её нужно включить в пояснительную записку.

Пример 4.

Организация может выбрать один из трёх вариантов списания себестоимости выбывающих запасов (п. 36 ФСБУ 5/2019):

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени поступления единиц.

Вариант формулировки для учётной политики:

«При реализации или ином выбытии запасов организация оценивает их по средней себестоимости (пп. „б“ п. 36 ФСБУ 5/2019)».

Примеры формирования профессионального суждения бухгалтера

Если порядок учёта однозначно установлен нормативными документами, то бухгалтеру нужно только правильно соотнести факт хозяйственной жизни и норму закона.

Пример 5.

Если запасы получены безвозмездно, то бухгалтер обязан оценить их по справедливой стоимости в соответствии с МСФО (IFRS) 13 (п. 15 ФСБУ 5/2019). Никаких других вариантов учёта таких запасов стандарт не предусматривает.

Бухгалтерские стандарты иногда допускают выбор одного из нескольких вариантов отражения хозяйственных операций. Выше мы уже приводили пример с выбором способа списания себестоимости запасов. Есть и другие ситуации, где бухгалтер может выбрать вариант ведения учёта.

Пример 6.

Если срок полезного использования объекта основных средств определяется периодом, в течение которого объект будет приносить экономические выгоды организации, то бухгалтер может выбрать один из двух вариантов начисления амортизации (п. 35 ФСБУ 6/2020):

линейным способом;

способом уменьшаемого остатка.

При выборе способа нужно учесть характер поступления экономических выгод от использования объекта: равномерный в течение всего срока полезного использования или снижающийся в течение срока полезного использования.

Вариант формулировки для учётной политики:

«По объектам основных средств, срок полезного использования которых определяется периодом, в течение которого объект будет приносить экономические выгоды организации, начислять амортизацию линейным способом (п. 35 ФСБУ 6/2020)».

Сложнее всего вынести профсуждение, когда конкретный порядок ведения учёта не определён и бухгалтер должен самостоятельно разработать методику. Например – если бухгалтер выбрал способ уменьшаемого остатка при начислении амортизации основных средств.

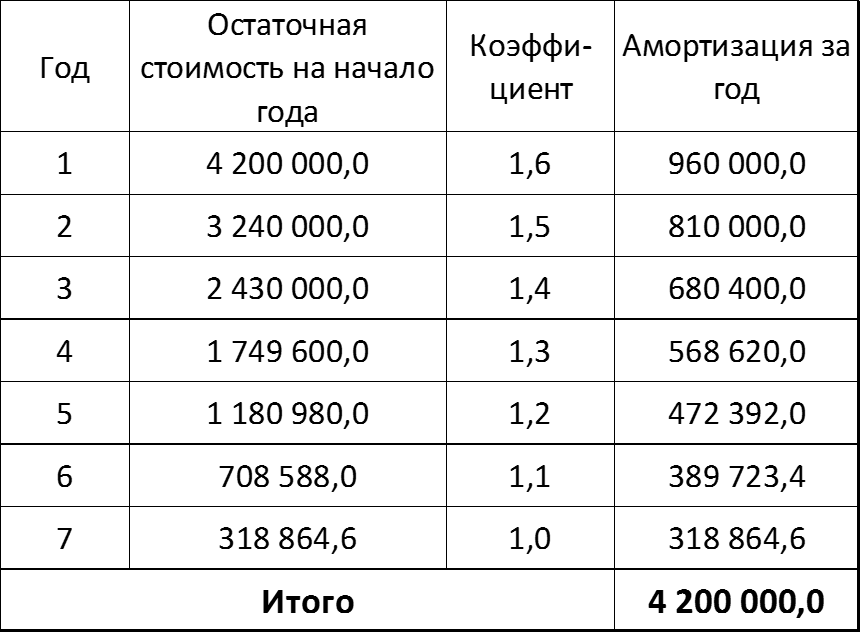

Пример 7.

Воспользуемся условиями примера 3, добавив в него необходимую для расчёта информацию:

1. Первоначальная стоимость автомобиля – 5 000 000 руб.

2. Срок полезного использования – 7 лет.

3. Ликвидационная стоимость – 800 000 руб.

С учётом информации о предполагаемой интенсивности использования автомобиля, полученной от главного механика, бухгалтер решил начислять амортизацию по нему способом уменьшаемого остатка. Амортизация за каждый год будет равна:

А = ОСнч / СПИо х К

ОСнч – остаточная стоимость объекта на начало года; для первого года это будет разность между первоначальной и ликвидационной стоимостью.

СПИо – количество лет, оставшихся до конца СПИ.

К – коэффициент интенсивности использования, который уменьшается от года к году.

Результаты расчёта приведены в таблице:

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831

Начать дискуссию