Отмена ЕНВД в 2021 году. Какой режим выбрать

С 1 января 2021 года ЕНВД прекращает существование. Продлевать его больше не будут. До конца этого года организации и ИП должны перейти на другой налоговый режим. Разобрали, когда и как это надо сделать.

С 1 января 2021 года ЕНВД прекращает существование. Продлевать его больше не будут. До конца этого года организации и ИП должны перейти на другой налоговый режим. Разобрали, когда и как это надо сделать.

С января налоговая автоматически снимает предпринимателей и организации с ЕНВД. Если вы не успеете перейти на другой режим, вас переведут на ОСНО. Подумайте о переходе заранее.

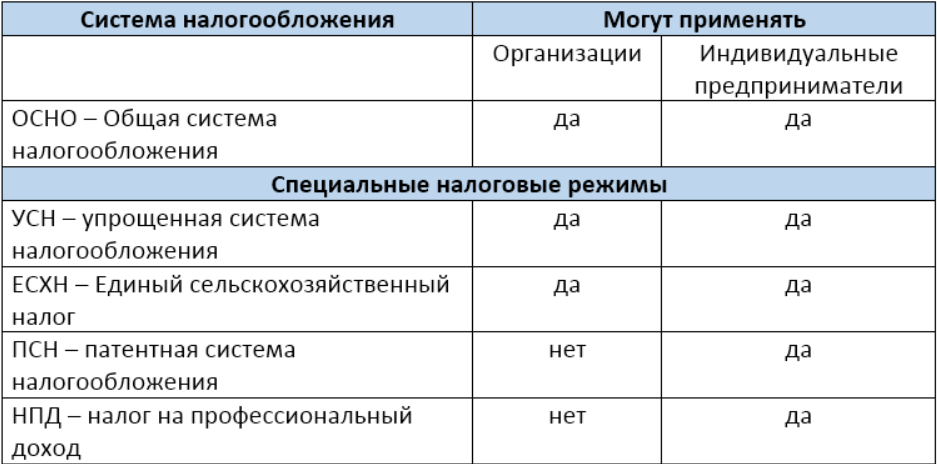

Получается, что и компании, и ИП могут выбрать ОСНО или УСН, а те, кто занят в сельском хозяйстве — еще и ЕСХН. Предприниматели могут также перейти на ПСН и НПД.

Чтобы выбрать подходящий налоговый режим, надо посчитать примерные доходы и расходы и учесть нюансы, связанные с отчетностью, количеством сотрудников и ограничениями по видам деятельности. На сайте ФНС есть сервис «Выбор подходящего режима налогообложения», который поможет определиться.

Пример

Евгений — ИП, у него свой автосервис в Красногорске. Сотрудников у него нет, в гараже он работает один. Годовой доход — один миллион рублей, расходы в пределах 200 тысяч рублей.

На ОСНО Евгений должен будет заплатить НДФЛ. При этом налоговую базу по НДФЛ можно уменьшить на сумму подтвержденных расходов, связанных с бизнесом — профессиональных вычетов. Если подтверждения нет, можно уменьшить ее на допустимый размер расходов по нормативу — 20% от выручки. Можно сократить налоговую базу и на сумму страховых взносов (за год получается 43 238 рублей). В итоге получится: 13% * (1 000 000 — 200 000 — 43 238) = 92 289 рублей.

При этом Евгений может не платить НДС, потому что его годовой доход не превышает двух миллионов рублей.

Таким образом, общая налоговая нагрузка на ОСНО для Евгения составит 92 289 рублей за год.

Как перейти с ЕНВД на УСН

Самый популярный сегодня налоговый режим — упрощенная система налогообложения. Его применяют примерно 3,2 млн налогоплательщиков.

Чтобы перейти с ЕНВД на упрощенку, подайте в налоговую по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.2-1 до 31 декабря 2020 года включительно. В документе укажите выбранный объект налогообложения «доходы» или «доходы минус расходы» и код налогоплательщика «2»

На упрощенке есть ограничения:

- доходы в год не должны быть больше 150 млн рублей,

- сотрудников должно быть не более 100 человек,

- предельная остаточная стоимость основных средств — 150 млн рублей.

Для УСН есть два объекта обложения доходов: «Доходы» 6% и «Доходы минус расходы» 15%. Регионы по месту нахождения организации или по месту жительства ИП могут снизить указанные ставки с 6 до 1%, с 15 до 5%.

Пример

Евгений на УСН «Доходы» по ставке 6% сможет вычесть сумму страховых взносов: 1 000 000 * 6% — 43 238 = 16 762 рубля.

На УСН «Доходы минус расходы» по ставке 15% можно уменьшить налоговую базу на страховые взносы и на размер подтвержденных расходов на бизнес. Получается: 15% * (1 000 000 — 200 000 — 43 238) = 113 514,3 рубля.

При всех вариантах надо также заплатить страховые взносы в дополнение к рассчитанному налогу по УСН.

УСН имеет свои плюсы и минусы. Для удобства мы собрали их в таблицу.

С июля 2020 года в России действует режим УСН-онлайн. В этом случае налоговики сами исчисляют УСН-налог и извещают о необходимости его уплаты.

Режим удобен тем, что использует онлайн-кассы. То есть ИП или компаниям не надо подавать ежегодную налоговую декларацию и заполнять книгу учета доходов и расходов. Перейти на этот режим можно через личный кабинет на сайте налоговой.

При этом по закону можно совмещать несколько систем налогообложения. Но в чеке обязательно надо указывать, какую именно вы используете. Для этого предпринимателям надо регистрировать сразу две ККТ. Но мы знаем, как сэкономить — в МоемСкладе можно применять разные системы налогообложения на одной кассе.

Например, если вы параллельно ведете две деятельности: продаете вместе с обычными акцизные товары, или у вас и розница, и интернет-магазин. Во время продажи товары группируются, и на них формируются отдельные чеки. Вы соблюдаете все требования закона и не переплачиваете за дополнительную кассу! Работа в МоемСкладе полностью бесплатная, а начать можно уже сразу после регистрации.

Как перейти с ЕНВД на патент

На патенте есть ограничение по годовой выручке — не больше 60 млн рублей в год. Также у предпринимателя должно быть не больше 15 сотрудников.

Госдума недавно расширила перечень видов деятельности для патента — с 63 до 80. Все они указаны в Налоговом кодексе. В частности, в список попали:

- предоставление мест на автостоянках,

- распространение наружной рекламы,

- размещение рекламы на транспорте и прочие.

При этом каждый регион может этот список расширить.

Чтобы перейти с нового года с ЕНВД на ПСН, надо подать заявление по форме № 26.5-1 или по форме, которую рекомендует ФНС в приложении к письму от 18.02.2020 № СД-4-3/2815@. Сделать это надо до 17 декабря 2020 года.

Если в 4 квартале 2020 года ИП применяли по некоторым видам деятельности ЕНВД, то они смогут получить льготные патенты. Их будут выдавать на срок от одного до трех месяцев. Патенты будут действовать до окончания указанного в них срока, но не позднее 31 марта 2021 года.

Пример

Евгений рассчитал сумму патента для своего бизнеса в 2020 году на сайте ФНС. За год ему надо заплатить 13 906 рублей.

В налоговой Евгения предупредили, что на ПСН нельзя торговать подакцизным товаром. А к нему, например, относится моторное масло. Поэтому если в автосервисе оказывают только услуги по замене масла, на патент переходить можно. Но если еще есть и продажа, делать это можно на УСН или ОСНО, а остальные услуги оказывать на ПСН.

Плюсы и минусы ПСН мы разобрали в таблице.

Самозанятость: как перейти с ЕНВД на НПД

Налог на профдоход применяют уже по всей России. Более 1,3 миллиона налогоплательщиков уже выбрали этот режим.

Размер налога самозанятого зависит от того, от кого он получил доход:

- если от физлица, ставка налога будет 4%,

- если от компании или ИП — 6%.

Сумма платежа рассчитывается с доходов, но уменьшать доходы на расходы нельзя. Рассчитать и заплатить налог нужно в приложении «Мой налог».

Зарегистрироваться в качестве самозанятого (плательщика НПД) можно в любое время.

ИП не смогут стать плательщиками налога на профессиональный доход, если они:

- продают подакцизные и обязательные к маркировке товары,

- перепродают товары или права на владение, использование и распоряжение недвижимостью,

- добывают и продают полезные ископаемые,

- ведут бизнес на основе договоров поручения, договоров комиссии или агентских договоров.

Пример

В законе о самозанятости нет ограничений для владельцев автосервиса. Но надо помнить, что самозанятые не могут нанимать сотрудников по трудовым договорам.

Евгений, если выберет режим самозанятости, должен будет платить 4% при расчетах с физлицами и 6% — с юрлицами и ИП. Отчетности в его случае не будет, все операции будут проходить в приложении ФНС «Мой налог».

При этом на режиме самозанятости Евгений не может продавать запчасти для автомобилей.

Все плюсы и минусы режима самозанятости мы разобрали в нашей статье.

Надо ли сдавать отчетность за 2020 года после перехода с ЕНВД

Независимо от того, на какой режим налогообложения вы перейдете с 2021 года, в налоговую инспекцию потребуется подать декларацию по ЕНВД за 4 квартал 2020 года.

Срок подачи — не позднее 20 января 2021 года.

Если не подать документы в налоговую вовремя, вас оштрафуют. Сумма штрафа составит 5% от налога, который не уплачен в срок. Штраф возьмут за каждый месяц просрочки, вне зависимости от того, полный он или нет.

Склад, продажи и CRM в облаке

Попробуйте бесплатно прямо сейчас

Начать дискуссию