Переходим с ЕНВД на патент. Остался месяц

С 1 января 2021 года окончательно прекратит свое действие налоговый спецрежим ЕНВД. На выбор организации и ИП могут выбрать несколько иных схем налогообложения. В прошлом материале мы подробно рассмотрели особенности перехода на Упрощенную систему налогообложения (УСН). В этом расскажем, как перейти на Патентную систему налогообложения (ПСН).

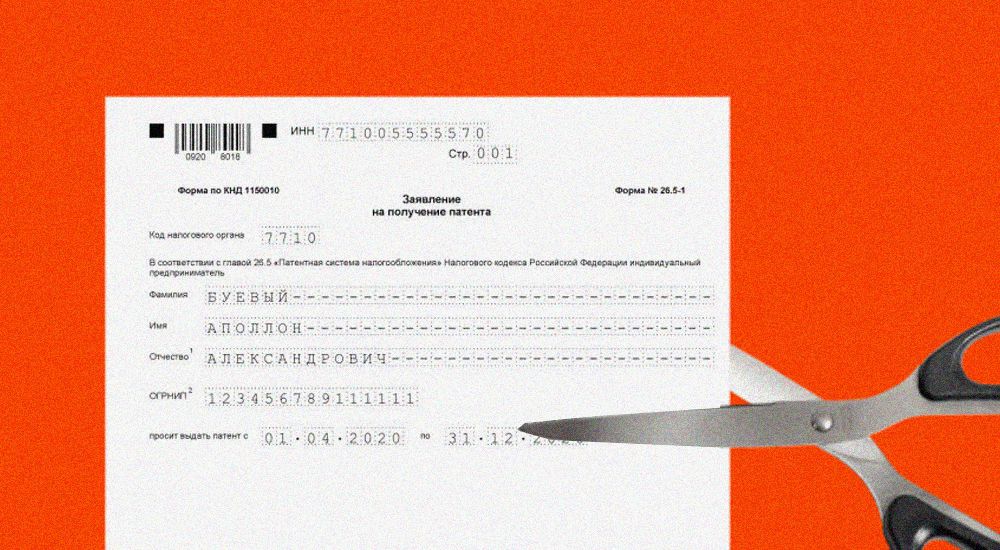

Индивидуальные предприниматели, использующие ЕНВД, с 1 января 2021 года могут перейти на ПСН. Для этого нужно отправить заявление по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@. Также это можно сделать по форме, рекомендованной письмом ФНС 18.02.2020 № СД-4-3/2815@.

В заявлении нужно указать виды деятельности, которыми планирует заниматься ИП, а также срок действия патента. Его могут выдать на срок от 1 месяца до 12 месяцев в пределах текущего года.

Заявление на ПСН должно быть отправлено в ФНС по месту жительства ИП не позднее, чем за 10 суток до начала применения данного налогового спецрежима (п. 2 ст. 346.45 НК РФ). Это означает, что если предприниматель хочет использовать ПСН с 1 января 2021 года, то заявление ему нужно отправить не позднее 17 декабря 2020 года. При этом ИП имеет право получить сразу несколько патентов на осуществление различных видов деятельности.

В текущих условиях надежнее и оперативнее отправлять заявления в ФНС — электронным путем, к примеру, с помощью сервиса электронной отчетности «Платформа Госотчёт» от «Платформы ОФД».

Патент или отказ в его выдаче будет направлен заявителю не позднее пяти дней с момента получения налоговой службой заявления от ИП.

Ограничения

Переходя на патентную систему, предприниматель должен учитывать некоторые ограничения — они прописаны п. 8 ст. 346.45 НК РФ.

1. Доходы по всем видам деятельности, которыми занимается ИП, не должны превышать 60 миллионов рублей за налоговый период.

2. Средняя численность нанятых сотрудников за налоговый период не должна превышать 15 человек.

Виды деятельности

Несколько дней назад Госдума окончательно приняла законопроект № 973160-7, который значительно расширяет сферу применения ПСН и делает ее максимально близкой к «вмененке». Важное изменение состоит в том, что регионы получат право самостоятельно определять конкретные сферы применения ПСН. В то же время существует общий федеральный перечень видов деятельности, закрепленный в Налоговом кодексе. Полный список доступен здесь.

Ниже приведены виды деятельности, которые несовместимы с ПСН:

- Деятельность в рамках договора простого товарищества, договора о совместной деятельности или договора доверительного управления имуществом.

- Деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых.

- Розничная торговля, осуществляемая через объекты с площадью торгового зала более 150 квадратных метров.

- Услуги общепита, оказываемые через объекты с площадью зала обслуживания посетителей более 150 квадратных метров.

- Оптовая торговля и торговля, осуществляемая по договорам поставки;

- Услуги по перевозке грузов и пассажиров ИП, имеющих в собственности или по иному праве более 20 автотранспортных средств, предназначенных для оказания таких услуг.

- Деятельность по совершению сделок с ценными бумагами и производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Важно, что вышеуказанный список запретных для ПСН видов деятельности носит абсолютный характер, то есть региональные власти не могут ввести для них поблажки и «подключить» к ПСН.

В кассе и чеках меняется вид СНО

Меняя систему налогообложения, не забывайте также сменить реквизиты в кассах и фискальных чеках. Это нужно сделать до января 2021 года.

В противном случае — штраф. До 10 тыс рублей на организацию, до 3 тыс рублей на должностное лицо (ч.4 ст.14.5 КоАП РФ).

Нужно совершить необходимые программные изменения на кассе, и на каждой ККТ — сделать и сохранить отчет об изменениях параметров, где отражается смена режима налогообложения.

Еще не определились с налоговым режимом взамен ЕНВД?

Сделать выбор помогут в ходе вебинара «Отмена ЕНВД с 1 января 2021 года: как выбрать новую систему налогообложения».

25 ноября, в 10:00 часов (мск)

На онлайн-встрече подробно разберут:

- Как подготовиться к смене системы налогообложения

- Какую систему налогообложения выбрать: правила и требования

- Как упростить процесс и подать заявление о переходе электронно

- Как сдавать отчетность в госорганы электронно: быстро и просто с помощью сервиса электронной отчетности

- И ответят на все вопросы слушателей

Эксперты:

- Анна Нестерова, менеджер по развитию продаж («Платформа ОФД»)

- Дмитрий Ларин, руководитель направления электронной отчетности («Платформа ОФД»).

Регистрация на вебинар доступна по ссылке

Переход с ЕНВД на ПСН

Через сервис электронной отчетности "Платформа Госотчет" - быстро и просто

Комментарии

13В законе говорится, что временный патент могут оформить только по 4 видам деятельности по формуле. Н-р, для розницы и общепита если площадь торгового зала или зал свыше 50 кв.м. и не более 150 кв.м. А что делать тем, у кого меньше 50 кв.м. ?

И что делать, если на 20 год патент СИЛЬНО дорогой , а на 21 планируется приемлемый, но еще не принят? Наоборот, встать сначала на УСН и ждать принятия регионального закона?

Это в случае с площадью до 50 кв.м.....