За что и как могут наказать бухгалтера

Нам написал наш клиент-бухгалтер:

«Мой директор сказал, что главбух отвечает за все ошибки в бухучете, расчете налогов и взносов. И если что, шеф взыщет с меня все пени и даже посадит. Это так?».

В статье рассказываем, какую ответственность несет бухгалтер, чем рискует и как главбуху избежать ответственности за ошибки руководителя. Выясняем, у кого ответственности больше: у главбуха в штате или у нанятого по договору ГПХ.

Можно ли привлечь главбуха к ответственности

Хитрость в том, что по умолчанию за налоговые нарушения отвечает не главный бухгалтер, а руководитель организации. Именно директора оштрафуют за нарушение сроков подачи декларации или привлекут к уголовной ответственности из-за отражения фиктивного расхода.

Руководитель избежит ответственности, если укажет другое лицо, которому он поручил ведение бухгалтерского учета. Таким лицом могут быть: главный бухгалтер, бухгалтерская фирма, ИП или самозанятый.

Учитывайте, что ответственность бухгалтера за ошибки ограничена законом и заключенным договором. Если договора нет или он не предусматривает ответственности главного бухгалтера за неправильное ведение бухгалтерского учета и иные обязанности, тогда юридическая ответственность остается на руководителе фирмы.

Это связано с тем, что по закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ организация бухгалтерского учета на предприятии — обязанность руководителя, а список обязанностей главбуха законом не установлен. Плюс по ст. 277 ТК именно руководитель фирмы несет полную материальную ответственность за ущерб организации вне зависимости от того, содержится это условие в его трудовом договоре или нет. Аналогичная позиция изложена в п. 9 постановления Пленума ВС от 16.11.2006 № 52.

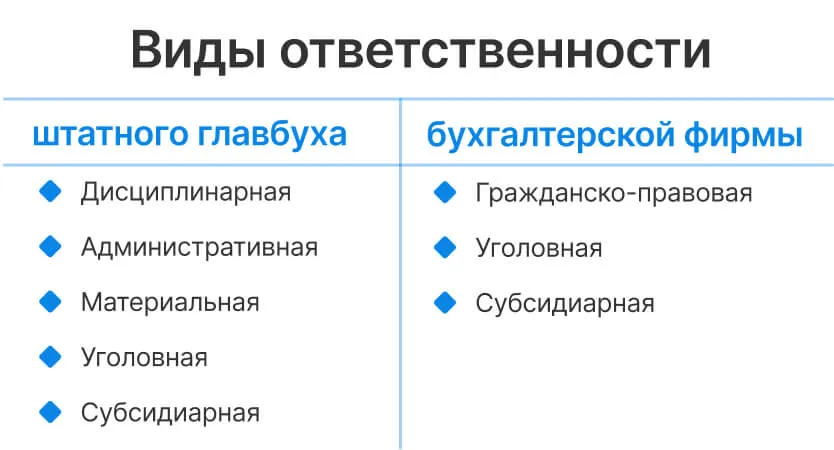

У кого ответственности больше: у штатного главбуха или аутсорсера

Фактически главбух в штате, самозанятый на аутсорсе и бухгалтерская фирма рискуют почти одинаково. Только привлекать их будут по разным основаниям.

Ответственность штатного главбуха

Существуют разные виды ответственности бухгалтера. Перед фирмой бухгалтер несет дисциплинарную и материальную ответственность. Перед государством — административную и уголовную. Субсидиарная ответственность бухгалтера за нарушения возможна и перед фирмой, и перед государством.

Дисциплинарная ответственность в виде замечания, выговора или увольнения накладывается за прогулы, причинение материального ущерба организации, неисполнение работником распоряжений руководителя. Регулируется Трудовым кодексом.

Материальная ответственность в виде удержания из зарплаты в пользу работодателя в пределах среднемесячного заработка по ст. 238, 241 ТК или в виде взыскания полного размера причиненного ущерба по ст. 243 ТК накладывается за хищение, утрату ценностей работодателя.

Условие о полной материальной ответственности главбуха должно быть установлено в трудовом договоре, иначе он отвечает в пределах среднемесячного заработка. См. п. 10 постановления Пленума ВС от 16.11.2006 № 52.

Административная ответственность в виде штрафов по КоАП от 300 до 5 000 ₽ накладывается за нарушение налогового законодательства и правил ведения бухучета. Есть еще ответственность в форме дисквалификации по ч. 2 ст. 15.11 КоАП за повторное занижение налогов на 10%. С дисквалифицированным бухгалтером трудовой договор расторгается по п. 2 ст. 32.11 КоАП.

Уголовная ответственность за уклонение организации от уплаты налогов в крупном размере на суммы свыше 6 млн ₽ или по 2 млн три года подряд по ст. 199 УК накладывается за невыполнение функций налогового агента по ст. 199.1 УК.

Субсидиарная ответственность в виде обращения взыскания на имущество главного бухгалтера применяется при нарушении закона о банкротстве.

Ответственность аутсорсера и бухгалтерской фирмы

Гражданско-правовая ответственность. Главбуха, оформленного по договору ГПХ, и бухгалтерскую фирму нельзя уволить или объявить им выговор, но с ними можно расторгнуть договор за нарушение качества оказываемых услуг. С них нельзя взыскать среднемесячный заработок по ТК, зато можно потребовать полного возмещения ущерба, причиненного их действиями.

Размер ответственности можно ограничить или увеличить, установив штрафные санкции в договоре на бухобслуживание.

Уголовная ответственность. К уголовной ответственности привлекают граждан, а не фирму. Поэтому привлечь могут бухгалтера-ИП, самозанятого или руководителя бухгалтерской фирмы, которые способствовали совершению преступления.

Субсидиарная ответственность. К этому виду ответственности привлекают гражданина и организацию. Поэтому ИП, самозанятый и аутсорсинговая фирма рискуют одинаково, их всех могут привлечь к субсидиарной ответственности.

Как сформулировать ответственность бухгалтера в договоре на бухобслуживание

Выгоднее фирме-заказчику | Выгоднее главбуху-исполнителю |

Исполнитель несет ответственность перед Заказчиком в форме компенсации убытков в размере уплаченных Заказчиком (или фактически взысканных) сумм пеней и штрафов, законность начисления (взыскания) которых подтверждается постановлением кассационной инстанции суда, а также в размере уплаченных сумм государственных пошлин на ведение соответствующих судебных дел | Предел ответственности Исполнителя по настоящему Договору составляет удвоенную сумму оплаты услуг, выплаченную Заказчиком за первый календарный квартал срока действия настоящего Договора. В случае если убытки Заказчика вызваны его требованиями, касающимися ведения бухгалтерской и налоговой отчетности и ее представления, с которыми Исполнитель не был согласен, Исполнитель не несет ответственности по убыткам Заказчика |

Как работодатели привлекают бухгалтера

Увольняют ли за не вовремя сданный отчет

Главному бухгалтеру, как и любому другому работнику, можно объявить выговор, замечание или уволить по статье за нарушение трудовых обязанностей. Например, за несвоевременную подачу отчетов, за ошибки при ведении бух. учета, за отсутствие документов. Это называется привлечь бухгалтера к дисциплинарной ответственности за нарушение.

Привлечь можно только за нарушение обязанностей, которые указаны в трудовом договоре или должностной инструкции. Иначе главбух сможет оспорить дисциплинарное взыскание.

К дисциплинарной ответственности нельзя привлечь аутсорсера и бухгалтерскую фирму: они не работают по трудовому договору, и к ним не применяется трудовое законодательство.

Хотите обойтись без штрафов за просрочку отчетности — автоматизируйте процесс сдачи с Saby (СБИС):

календарь сдачи отчетности покажет предстоящие отчеты и поможет спланировать время на их подготовку;

автоматическая проверка отчетов перед отправкой поможет избежать ошибок в заполнении;

Сервис «Сдано / не сдано» покажет, какие отчеты уже сданы, а какие еще нет по каждой из ваших организаций в зависимости от системы налогообложения.

За что еще можно уволить главбуха

Общие основания. Прекратить трудовой договор с главным бухгалтером можно так же, как с любым другим работником: по собственному желанию бухгалтера, по соглашению сторон, в связи с сокращением, за прогул, опьянение, неоднократное неисполнение должностных обязанностей, несоответствие занимаемой должности и иные причины, перечисленные в главе 13 ТК.

Специальные основания. Есть особые случаи, при которых работодатель может уволить главбуха:

за принятие необоснованного решения, повлекшего ущерб имуществу организации (п. 9 ч. 1 ст. 81 ТК);

в связи с дисквалификацией главбуха (п. 9 ч. 1 ст. 83 ТК). За что дисквалифицируют бухгалтеров, читайте ниже;

по причине утраты доверия к главбуху-кассиру (п. 7 ч. 1 ст. 81 ТК).

Как бухгалтеру избежать ответственности

С особыми случаями увольнения по статье нужно быть осторожнее. Тем, кто желает себя обезопасить, нужно исключить из текста кадровых документов неудобные должностные обязанности.

Главбуха уволили за принятие необоснованного решения, повлекшего ущерб. Суд восстановил

Работодатель: уволил главбуха по п. 9 ч. 1 ст. 81 ТК за причинение ущерба имуществу работодателя. Указал, что она не контролировала бухгалтерский и налоговый учет, нарушала кассовую дисциплину, несвоевременно уплачивала налоги, что привело к убыткам в 1,2 млн ₽ в виде переплаты налогов, начисленных пеней.

Главбух: оспорила увольнение.

Суды первой и апелляционной инстанций: встали на сторону работодателя, подтвердили, что главбух нарушила конкретные пункты должностной инструкции.

Суд кассационной инстанции: вернул дело на новое рассмотрение.

Суд апелляционной инстанции: восстановил главбуха на работе. Указал, что по п. 9 ч. 1 ст. 81 ТК увольняют за принятие необоснованного решения, повлекшего за собой ущерб имуществу работодателя. А не просто за причинение ущерба. В приказе об увольнении не указаны конкретные решения, принятые главбухом, и последствия, которые эти решения повлекли.

См. решение Ленинского районного суда г. Смоленска по делу № 2-89/2019, ап. определение Смоленского областного суда по делу № 33-1709/19, определение 2 КСОЮ по делу № 88-1838/2019, ап. определение Смоленского областного суда по делу № 33-815/2020.

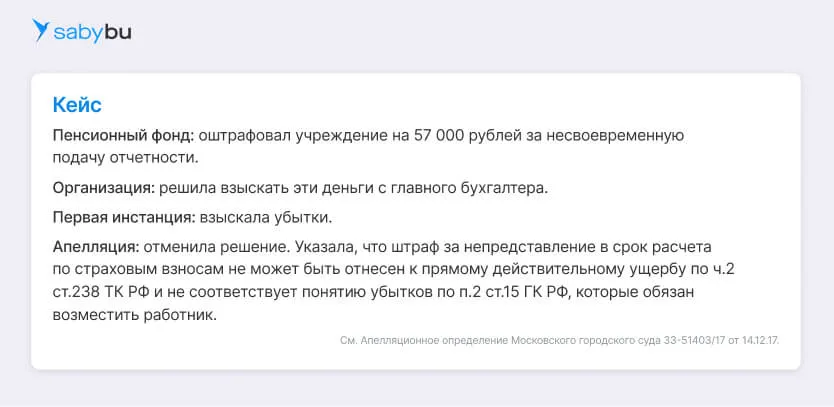

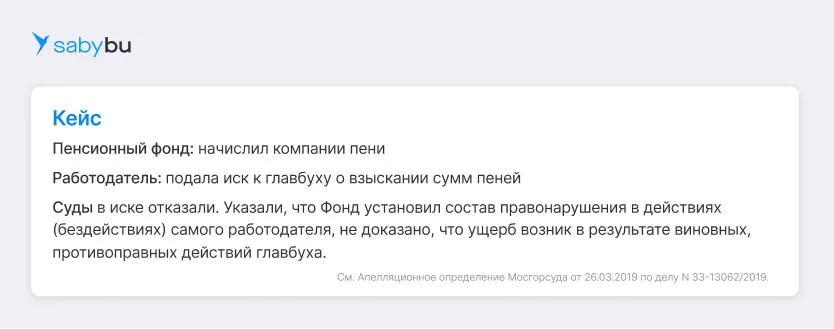

Взыщут ли штраф, наложенный на фирму по вине главбуха

Главбух может спровоцировать налоговую ответственность фирмы: доначисления налогов, штраф, пени — и этим причинить компании убытки. Как могут наказать главного бухгалтера?

Суммы убытков можно взыскать со всех главбухов: со штатного, с аутсорсера и бухгалтерской фирмы. Но по разным основаниям.

Штатный главбух несет материальную ответственность

Со штатного бухгалтера ущерб взыскать сложнее, чем с бухгалтера на аутсорсе. Сумма возмещения будет меньше. Это связано с тем, что материальную ответственность работника регулирует Трудовой кодекс.

По ст. 238, 241 ТК возмещение причиненного работодателю ущерба возможно в пределах среднемесячного заработка. А взыскать полный размер ущерба возможно только при наличии заключенного с главбухом договора о полной материальной ответственности.

Как бухгалтеру избежать материальной ответственности

Вот примеры судебной практики, когда бухгалтеру удалось избежать материальной ответственности.

Бухфирма несет гражданско-правовую ответственность

С аутсорсера и бухфирмы взыскать ущерб проще, чем с работника. Их гражданско-правовая ответственность регулируется ст. 15 и 1064 Гражданского кодекса.

Заказчик бухгалтерских услуг сможет взыскать всю сумму причиненного ущерба, если только сумма возмещения не ограничена договором на бухобслуживание.

Так, вы можете согласовать в договоре полную ответственность, указав: «Исполнитель-главбух возмещает налоговые санкции в полном объеме». Или уменьшить сумму возмещения, указав: «Исполнитель возмещает убытки заказчика в размере, не превышающем 100 000 ₽».

Отчетность через интернет

Электронная отчетность во все госорганы: подготовка, проверка, анализ и сдача отчетности, сверка расчетов с бюджетом, переписка с инспекторами

За что бухгалтера наказывает государство

Когда бухгалтеру грозит административная ответственность

Можно ли привлечь бухгалтера к ответственности за нарушение сроков сдачи отчетности, непредставление документов по запросам, грубое нарушение требований к бухгалтерской отчетности? ФНС может привлечь к административной ответственности организацию и ее виновное должностное лицо: руководителя фирмы или главбуха.

Вину главного бухгалтера устанавливают исходя из полномочий и обязанностей, указанных в уставе, ТД, ДИ главбуха, ЛНА. Аналогичная позиция изложена в письме налоговой:

«С целью определения должностного лица, подлежащего привлечению к административной ответственности, налоговыми органами должны приниматься во внимание документы, наделяющие полномочиями по осуществлению организационно-распорядительных и административно-хозяйственных функций должностных лиц, в том числе правом подписи налоговой и бухгалтерской отчетности», — выдержка из письма ФНС от 06.09.2018 № ЕД-18-15/652@.

Например, по должностной инструкции главбух несет ответственность за несвоевременное представление отчетности. В таком случае за непредставление в срок расчета по авансовому платежу директора не накажут. См. постановление Верховного Суда от 09.03.2017 № 78-АД17-8.

Административные штрафы для главбухов

Правонарушение | Штраф |

Грубое нарушение требований к бух. учету, в том числе к бухгалтерской отчетности | 5 000–10 000 ₽. При повторном нарушении — 10 000–20 000 ₽ или дисквалификация на один-два года. |

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля | 300–500 ₽. |

Непредставление в срок налоговых деклараций (расчетов по страховым взносам) и других документов в ИФНС | 300–500 ₽ |

Непредставление информации и документов по запросам налоговых органов или представление таких информации и документов с нарушением сроков, установленных законодательством о применении контрольно-кассовой техники | 1 500–3 000 ₽ или предупреждение. |

Нарушение установленных сроков представления налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета | 300–500 ₽ или предупреждение. |

Нарушение установленных порядка и сроков представления документов или иных сведений в территориальные органы СФР | 300–500 ₽. |

Нарушение кассовой дисциплины | 4 000–5 000 ₽. |

Как бухгалтеру избежать административной ответственности

Получите письменное распоряжение руководителя. Налоговая не привлечет к административной ответственности главного бухгалтера, если он допустил нарушение в бух. учете по письменному указанию руководителя. Это следует из п. 8 ст. 7 закона № 402-ФЗ «О бухгалтерском учете» и подтверждается постановлением Пленума ВС от 24.10.2006 № 18.

По закону о бухучете в случае разногласий по ведению бухучета между руководителем и главным бухгалтером последний обязан действовать по письменному распоряжению руководителя. Это условие о бухгалтерском учете касается всех: штатных бухгалтеров, бухгалтеров на аутсорсинге, бухгалтерских фирм.

Но мы же понимаем, что руководители не работают с бухгалтером, который регулярно требует письменные поручения на нарушение учета. Поэтому есть другой, более реальный, способ избежать привлечения бухгалтера к ответственности.

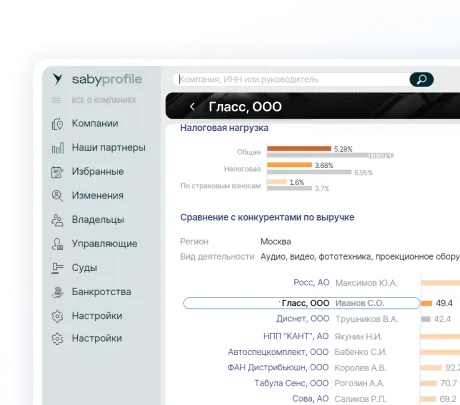

Покажите директору, как ФНС легко вычислит нарушение и привлечет фирму к налоговой ответственности.

Вы можете посмотреть сами и показать шефу, как налоговый учет вашей компании выглядит в глазах ФНС, какую информацию видит налоговая о вашей организации и ее партнерах. Возможно, это удержит руководителя от совершения рискованных операций.

Отклонение налоговой нагрузки вашей фирмы от среднеотраслевого значения, сведения о контрагентах-однодневках, партнерах с массовыми учредителями — давно известно, что эти показатели в первую очередь попадают в поле зрения ФНС.

Смотрите в одном окне Saby Profile (СБИС):

Полные сведения о компаниях

Налоговую нагрузку

Фирмы-однодневки

Массовые учредители

Банкротство

Аффилированность

За что главбуха или аутсорсера могут посадить

Уголовная ответственность главного бухгалтера возможна в случае умышленного причинения убытков фирме, как правило, в крупном размере.

Так, если главбух отражает фиктивный расход и это приводит к уклонению от уплаты налогов на сумму свыше 15 млн ₽ за три года, тогда главбуха могут привлечь к уголовной ответственности по ст. 199 УК.

Если размер налоговой недоимки не дотягивает до крупного, главбуха могут оштрафовать на 20 000 ₽ или дисквалифицировать.

Плюс главный бухгалтер может быть привлечен за неисполнение обязанностей налогового агента по ст. 199.1 УК, уклонение от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний по ст. 199.4 УК, при наличии у него прямого умысла — по пп. 4, 7, 8 постановления Пленума ВС от 26.11.2019 № 48.

За что еще могут наказать бухгалтера и за что несет уголовную ответственность бухгалтер, смотрите в нашей таблице.

Статьи УК, по которым привлекают главбухов

Преступление | Закон | Штраф |

Уклонение от уплаты налогов, сборов и страховых взносов, подлежащих уплате организацией | От 200 000 до 2 000 000 ₽ или в размере дохода за период от 18 месяцев до 5 лет. Принудительные работы до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового. Лишение свободы до 7 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового | |

Присвоение или растрата | До 120 000 ₽ или в размере заработной платы или иного дохода за период до 1 года, либо обязательные работы на срок до 240 часов, исправительные работы на срок до 6 месяцев, ограничение свободы или принудительные работы на срок до 2 лет, либо лишение свободы на тот же срок | |

Неправомерные действия при банкротстве | До 2 000 000 ₽ или в размере заработной платы или иного дохода осужденного за период от 1 года до 3 лет, либо принудительные работы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет, либо лишение свободы на срок до 4 лет со штрафом в размере до 500 000 ₽ или в размере заработной платы или иного дохода осужденного за период до 1 года либо без такового и с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового | |

Уклонение от уплаты таможенных платежей, взимаемых с организации | До 1 000 000 ₽ или в размере заработной платы или иного дохода осужденного за период от 2 до 3 лет, либо принудительные работы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового, либо лишение свободы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового | |

Злоупотребление полномочиями | До 1 000 000 ₽ или в размере заработной платы или иного дохода осужденного за период до 5 лет или без такового, либо принудительные работы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового, либо лишение свободы на срок до 10 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

Как снизить риск привлечения к уголовной ответственности

Умысел — это обязательная составляющая уголовной ответственности. Поэтому не становитесь инициатором налоговых схем. Не составляйте документы с описанием налоговых схем и не обсуждайте их в электронной переписке. Не объясняйте суть схем на общем совещании. Не докладывайте публично, сколько налогов и как вы сэкономили. Иначе вы помогаете проверяющим доказать наличие умысла в уклонении фирмы от налогообложения.

Проверяйте отчетность фирмы до того, как ее увидит налоговая служба.

Попробуйте сервис Суперсверка при сдаче отчетности через Saby (СБИС). Программа найдет ошибки в отчетности раньше госорганов:

покажет все долги и переплаты по налогам

проверит нарастающим итогом РСВ, ЕФС‑1 и персонифицированные сведения

сверит НДС в каждом счете‑фактуре с контрагентами

поможет сдать отчеты с первого раза и без штрафов

Когда личную квартиру бухгалтера могут забрать

Основания для субсидиарной ответственности

Если у фирмы недостаточно имущества для погашения долгов, деньги могут взыскать за счет личных средств тех, кто довел фирму до банкротства. Это называется привлечь к субсидиарной ответственности.

Чаще привлекают лиц, контролирующих должника (КДЛ). Это директор и собственник фирмы в силу ст. 61.10 закона о несостоятельности (банкротстве). Но и главбух может быть признан КДЛ и привлечен к субсидиарной ответственности.

Еще привлекают лиц, которые не являются КДЛ, но совершили умышленные действия для доведения фирмы до банкротства. Главный бухгалтер в штате или на аутсорсинге может быть привлечен к субсидиарной ответственности за умышленное уничтожение, сокрытие или искажение документации. См. п. 24 постановления Пленума ВС от 21.12.2017 № 53.

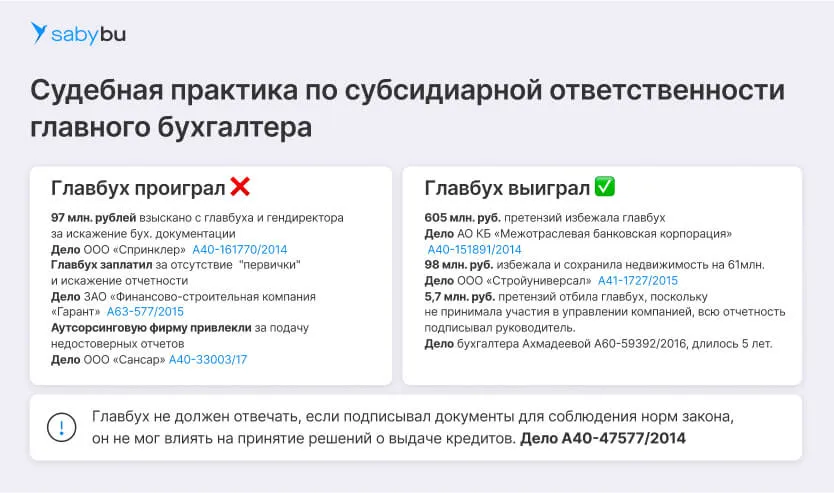

Вот примеры судебных решений.

Главбух проиграл: А40-161770/2014, А63-577/2015, А40-33003/17

Главбух выиграл: А40-151891/2014, А41-1727/2015, А60-59392/2016

Как бухгалтеру избежать субсидиарной ответственности

Главный бухгалтер, не берите документы с работы домой. Если при проверке у вас дома найдут печать, договоры, первичку, вам не избежать обвинений. Вы будете выглядеть в глазах проверяющих как лицо, контролирующее деятельность фирмы, лицо, которое могло умышлено утерять часть документов для искажения отчетности.

Ведите бухучет в Saby (СБИС), чтобы не было ошибок:

все системы налогообложения

распознавание первички за секунды по фото или скану

прямой обмен с банками и кассами

кадровый учет и расчет любых начислений без ошибок

полный цикл складского учета: от закупки до продажи

ЕНС и автоматический расчет налогов по закону

формирование и отправка отчетности во все госорганы

техподдержка 24/7

Отчетность через интернет

Электронная отчетность во все госорганы: подготовка, проверка, анализ и сдача отчетности, сверка расчетов с бюджетом, переписка с инспекторами

Реклама: ООО «КОМПАНИЯ «ТЕНЗОР», ИНН 7605016030, erid: LjN8JyKR5

Комментарии

5Спасибо за такой качественный и подробный разбор

Как же все запутано-то! Почему все всегда на бухгалтерах? Это же не просто бумажки заполнять, это ответственность. Отчеты нужны, конечно, но если ты не в состоянии понять, где они важны, и как их использовать — что тогда вообще делаем?

Хотелось бы узнать, есть ли примеры успешных договоров, где грамотно ограничена ответственность бухгалтера? Было бы полезно для практики.