Новый ФСБУ 4/2023 уже вступил в силу, но применяется с отчетности за 2025 год. То есть в 2025 году уже нужно работать с учетом требований стандарта. Впервые все компании будут сдавать бухгалтерскую (финансовую) отчетность по новым правилам и формам в 2026 году не позднее 31 марта. Досрочное применение стандарта не предусмотрено.

Сдать бухгалтерскую (финансовую) отчетность просто в Saby (СБИС). Система проверит актуальность формы и правильность заполнения. Предупредит, если найдет несоответствия. Сможете исправить ошибки и отчитаться с первого раза.

Полная автоматизация сдачи отчетности в СБИС

С отчетной кампании за 2025 год организации должны составлять бухгалтерскую отчетность по образцам, которые приведены в приложениях к стандарту.

Коды показателей бухгалтерской отчетности для сдачи в ФНС также приведены в стандарте, в Приложении № 10. Исключение: стандарт не предусматривает коды строк для пояснений. Каждое пояснение должно иметь номер. В свою очередь показатель, к которому имеется пояснение, должен сопровождаться указанием на такое пояснение (номером пояснения) (п. 50 стандарта). В упрощенной отчетности, где показатели представлены обобщенно, код для конкретной строки определяется по тому показателю, который имеет наибольший удельный вес в этой строке — группе показателей (п. 64 стандарта).

Вся бухгалтерская отчетность, включая приложения к ней, должна комплектоваться под единым заголовком «Бухгалтерская отчетность». Каждый отчет также имеет свою заголовочную часть. Полный перечень реквизитов заголовка для комплекта отчетности и ее составляющих приведен в пп. 58–61 стандарта.

В зависимости от целевой аудитории будут разные шапки отчетности. А именно своя заголовочная часть предусмотрена, если отчетность предназначена для заинтересованных лиц, например учредителей (Приложение № 1 к стандарту). И своя — если для ФНС или других госучреждений (Приложение № 2 к стандарту). В заголовочной части отчетности для госорганов больше показателей. Например, нужно проставить отметку о том, подлежит бухгалтерская отчетность компании обязательному аудиту или нет. До 2025 года используется единая шапка документа независимо от цели отчета.

|  |

Общее правило заполнения форм бухгалтерской отчетности: если какого-то показателя нет, оставляйте соответствующую строку пустой. Ставить прочерки не требуется (подп. «б» п. 66 стандарта).

Бухгалтерская отчетность подписывается руководителем организации, а также иными лицами, если это предусмотрено учредительными документами. Указывается дата подписания. Подпись включает: наименование должности лица, подписавшего отчетность; его собственноручную подпись или иные реквизиты, необходимые для идентификации лица; расшифровку подписи: инициалы, фамилию (п. 68 стандарта).

Далее подробно расскажем о бланках отчетности.

Бухгалтерский баланс

В структуре баланса ничего не поменялось. Баланс по-прежнему состоит из Актива (внеоборотных и оборотных активов) и Пассива (капитала, долгосрочных и краткосрочных обязательств).

Изменился состав строк бухгалтерского баланса. Более того, с отчетности за 2025 год бухгалтерский баланс можно дополнять строками или объединять показатели в общие группы (пп. 10 и 11 стандарта).

Например, в раздел «Актив» бухгалтерского баланса можно добавить строки с информацией об инвестициях в аренду и об обязательствах по аренде. Или заменить часть показателей группой показателей. Например, информацию об основных средствах можно показать группой показателей: непосредственно основные средства, капитальные вложения в объекты основных средств и права пользования активами.

1. Изменения в строках Актива:

Убрали строку 1120 «Результаты исследований и разработок».

Изменили содержание строки 1160 «Доходные вложения в материальные ценности». Теперь в ней указывается информация по инвестиционной недвижимости.

Добавили новую строку 1215 «Долгосрочные активы к продаже».

Сделали дополнительными две строки. Это 1130 «Нематериальные поисковые активы» и 1140 «Материальные поисковые активы». Информацию по ним можно добавить в баланс самостоятельно.

2. Изменения в строках Пассива:

Убрали строку 1530 «Доходы будущих периодов».

Переименовали строку 1340 «Переоценка внеоборотных активов». С отчетности за 2025 год она будет называться «Накопленная дооценка внеоборотных активов».

Новый ФСБУ по бухотчетности точно установил, как классифицировать оборотные и внеоборотные активы, краткосрочные и долгосрочные пассивы.

3. Условия оборотных активов. Чтобы актив признавался оборотным, должно выполняться хотя бы одно из условий (п. 14 стандарта):

актив предназначен для использования (потребления) или продажи в течение непродолжительного времени (менее 12 месяцев);

актив предназначен для продажи;

актив подлежит погашению в течение обычного операционного цикла (в частности, дебиторская задолженность покупателей и заказчиков, прочая дебиторская задолженность, связанная с обычным операционным циклом, независимо от срока ее погашения);

актив подлежит погашению в течение 12 месяцев после отчетной даты (в частности, краткосрочные финансовые вложения);

актив представляет собой денежные средства или денежные эквиваленты, за исключением случаев, когда существуют ограничения на их использование сроком минимум один год.

4. Условия краткосрочных обязательств. Обязательство будет считаться краткосрочным, если выполняется хотя бы одно из условий (п. 18 стандарта):

обязательство подлежит погашению в течение 12 месяцев после отчетной даты (в частности, заемные средства, кредиторская задолженность поставщикам и подрядчикам, связанная с покупкой внеоборотных активов);

обязательство связано с обычным операционным циклом независимо от срока погашения (в частности, кредиторская задолженность поставщикам и подрядчикам за товары, работы, услуги, авансы и предварительная оплата, полученные от покупателей и заказчиков, обязательства, связанные с оплатой труда работников);

обязательство должно быть погашено в течение 12 месяцев после отчетной даты (в частности, заемные средства, кредиторская задолженность перед поставщиками и подрядчиками, связанная с покупкой внеоборотных активов).

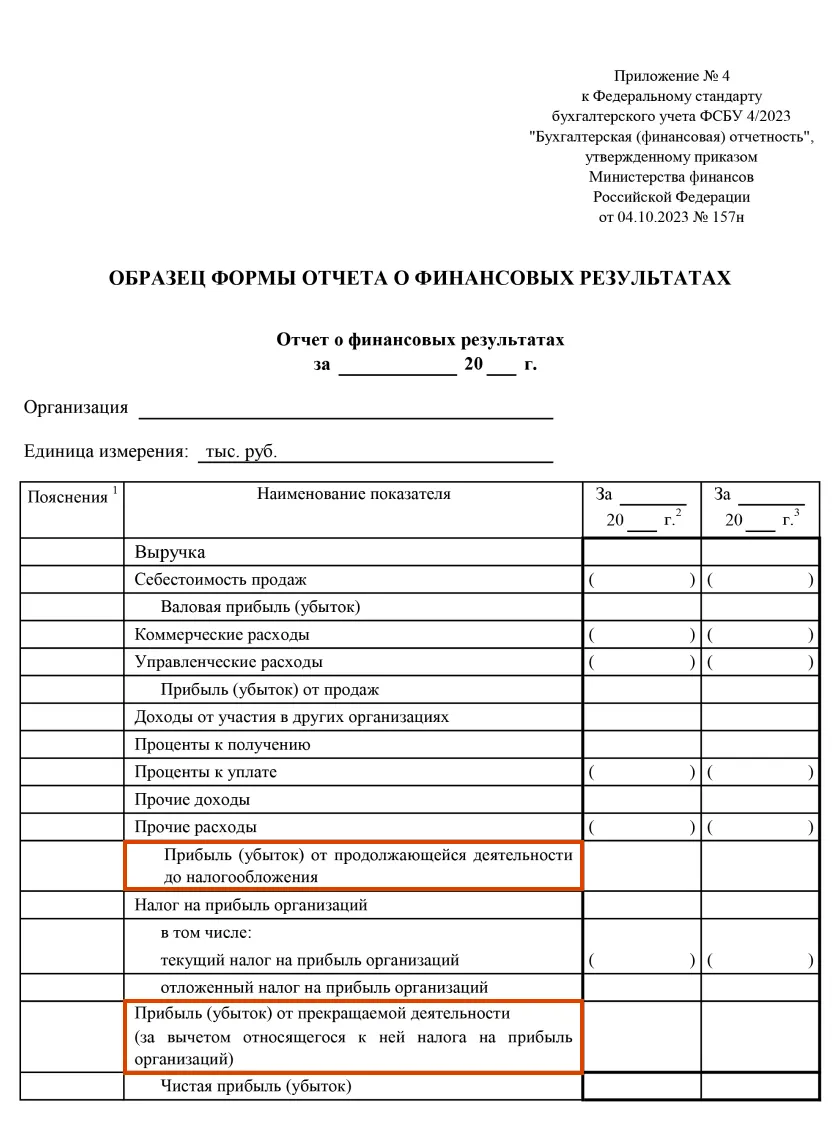

Отчет о финансовых результатах (ОФР)

В отчете о финансовых результатах такие изменения:

Переименовали строку 2300 «Прибыль (убыток) до налогообложения». С отчетности за 2025 год она будет называться «Прибыль (убыток) от продолжающейся деятельности до налогообложения».

Добавили строку 2420 «Прибыль (убыток) от прекращаемой деятельности (за вычетом относящегося к ней налога на прибыль организаций)».

Зачитывайте прочие доходы и прочие расходы, связанные с одним или несколькими аналогичными фактами хозяйственной жизни. Например, результат от выбытия основного средства или курсовые разницы. Исключение: случаи, когда раздельное представление таких доходов и расходов способно повлиять на решения пользователей бухгалтерской отчетности. Либо другой порядок представления показателей установлен федеральными или отраслевыми стандартами (п. 28 стандарта).

Отчет об изменениях капитала

В отчете об изменениях капитала убрали названия разделов. Состав информации практически не изменился — просто некоторые данные объединили в группы.

По новому ФСБУ по отчетности показатели изменения капитала отражаются в разрезе показателей:

чистая прибыль;

переоценка внеоборотных активов;

дивиденды;

прочие операции с собственниками компании (например, выход из состава учредителей с уменьшением уставного капитала);

прочие изменения.

В соответствии с новым стандартом добавочный капитал указывается без учета накопленной дооценки (сейчас — с учетом дооценки). Накопленная дооценка внеоборотных активов отражается в отдельной графе.

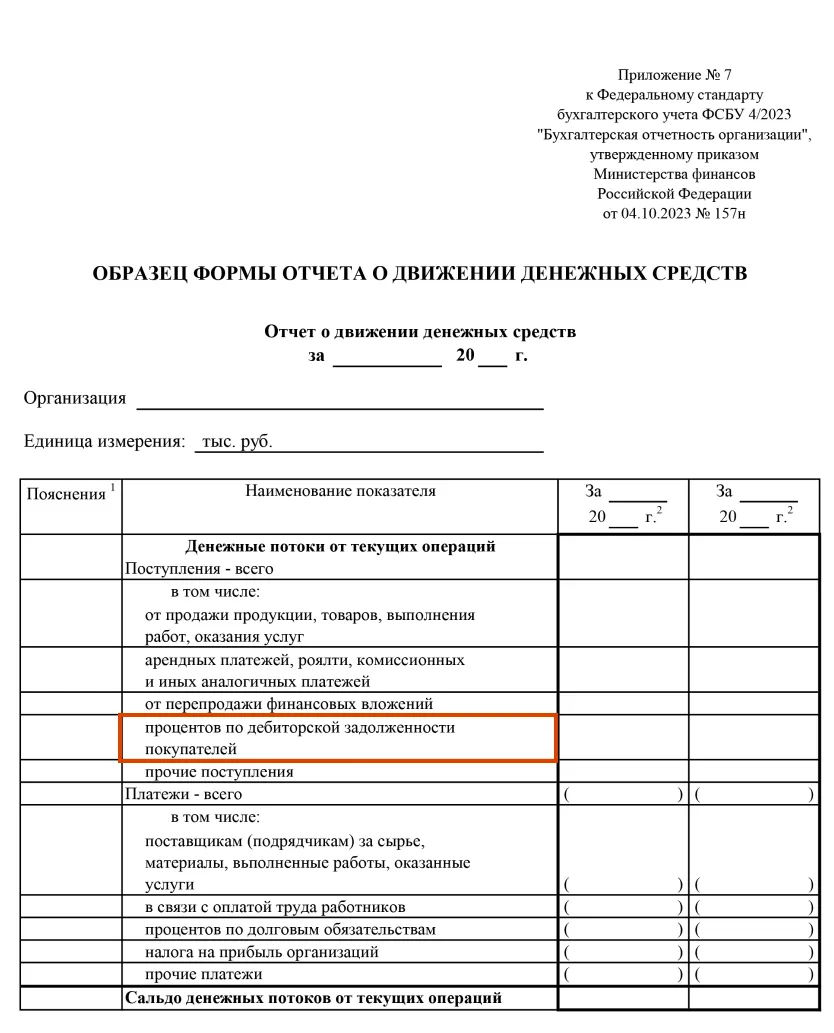

Отчет о движении денежных средств (ОДДС)

В отчет о движении денежных средств добавили одну строку — 4114 «Проценты по дебиторской задолженности покупателей».

Пояснения к бухгалтерскому балансу

Пояснения должны формировать все организации, в том числе НКО и те, кто ведет упрощенный бухучет. Как и раньше, в пояснениях отражается информация, которая не раскрыта (отсутствует) в формах отчетности. Организация сама выбирает формат пояснений: их можно составить в виде текста или таблицы (подп. «г» п. 66 стандарта) по образцу из Приложения № 8 к стандарту.

Показатели раскрывайте в той последовательности, как они идут в самих формах. Очередность форм для целей составления пояснений такая (п. 49 стандарта): бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств, отчет об изменениях капитала, отчет о движении денежных средств. Исключение — случаи, когда такая последовательность противоречит содержанию информации. Тогда показатели могут раскрываться в другой последовательности.

Указывайте в пояснениях, что отчетность составлена в соответствии с федеральными или отраслевыми стандартами (ФСБУ и ОСБУ). Условие — отчетность действительно составлена в соответствии с этими стандартами, компания не отступила от стандартов (п. 45 стандарта).

С отчетности за 2025 год обязательно раскрываются в пояснениях (п. 46 стандарта):

основные виды экономической деятельности организации;

информация об учетной политике организации в соответствии с ПБУ 1/2008;

информация, которую требуют раскрыть федеральные стандарты учета — ФСБУ или ПБУ (например, о средствах индивидуализации, созданных собственными силами);

дата регистрации организации, если бизнес зарегистрировали в отчетном периоде;

дополнительная информация, необходимая пользователям бухгалтерской отчетности для принятия экономических решений, но не раскрытая в бухгалтерском балансе, отчете о финансовых результатах, отчете о целевом использовании средств, отчете об изменениях капитала, отчете о движении денежных средств.

В пояснениях раскрывается информация о составе расходов по обычным видам деятельности, признанных в отчете о финансовых результатах, с учетом изменения остатков незавершенного производства и готовой продукции. Состав расходов приводится в разрезе следующих экономических элементов: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты (п. 30 стандарта).

В упрощенной бухгалтерской отчетности приводятся, как минимум, следующие пояснения (п. 54 стандарта):

указание, что бухгалтерская отчетность составлена в соответствии с федеральными и отраслевыми стандартами;

информация об учетной политике компании в соответствии с ПБУ 1/2008 в отношении показателей или групп показателей, которые приведены в бухгалтерском балансе, отчете о финансовых результатах, отчете о целевом использовании средств;

иная существенная информация о финансовом положении компании на отчетную дату, финансовых результатах деятельности за отчетный период.

Информация считается существенной, если ее отсутствие в отчетности (пропуск) или искажение могут оказать влияние на решения, которые собственники бизнеса принимают на основе такой отчетности. Организация самостоятельно принимает решение о существенности. Здесь может пригодиться так называемое профессиональное суждение бухгалтера. Ориентироваться при этом нужно на величину информации, ее характер и то, как она может повлиять на экономические решения, которые пользователи принимают на основе отчетности (п. 10 стандарта).

У компании 5 контрагентов-покупателей. Один из них не платит по счетам. Его долг составляет 80% от суммы всей дебиторской задолженности. Эту информацию важно раскрыть в отчетности, так как она может повлиять на дальнейшие экономические решения собственников фирмы. Например, расторгнуть договор с таким контрагентом, прекратить поставки в адрес контрагента, обратиться в суд за взысканием долга.

Отдельно в стандарте прописано, какие сведения должны раскрывать в пояснениях акционерные общества (АО) по каждой категории (каждому типу) акций. ООО раскрывают информацию о долях учредителей в уставном капитале (пп. 47 и 48 стандарта).

Упрощенная бухгалтерская отчетность

При составлении бухгалтерской отчетности по упрощенным формам применяются те же правила по заголовочной части, что и для общих форм (п. 62 стандарта). Для отчетности в ФНС актуален образец из Приложения № 2 к стандарту, для третьих лиц — из Приложения № 1 к стандарту.

Как и раньше, в упрощенных формах приводятся итоговые показатели однородных групп без детализации.

Промежуточная отчетность

Промежуточную отчетность можно составить за любой промежуток времени, который выберет компания.

Новый стандарт не содержит точный перечень форм промежуточной отчетности. Значит, компания сама определяет состав такой отчетности. Целесообразно использовать привычный вариант: для малого бизнеса — бухгалтерский баланс, отчет о финансовых результатах и пояснения, для остальных компаний — все формы, которые входят в состав годовой бухгалтерской отчетности.

Вот примеры информации, которая должна раскрываться в промежуточной отчетности с учетом существенности (п. 57 стандарта):

изменения учетной политики в промежуточном отчетном периоде;

сезонность деятельности компании в промежуточном отчетном периоде;

сумма дивидендов, выплаченных в промежуточном отчетном периоде;

изменения в структуре компании в промежуточном отчетном периоде и то, как они влияют на показатели отчетности (например, это могут быть решения о реорганизации или ликвидации компании, о приобретении предприятия).

В Saby (СБИС) можно сформировать промежуточную отчетность, например за месяц или квартал. Если ведете учет в программе, промежуточные и годовые формы заполнятся по данным учета. Вам останется проверить отчет и в один клик отправить в налоговую.

Попробовать СБИС Бухгалтерию

Бесплатно 14 дней

Реклама: ООО «КОМПАНИЯ «ТЕНЗОР», ИНН 7605016030, erid: LjN8JzLUJ

Комментарии

7вот так вот и представляют себе бизнес те, кто придумывает отчеты и правила.

А в реальности у компании может быть 500 контрагентов-покупателей и 200 контрагентов-поставщиков, и, возможно, никакой из них не имеет долю больше 10%, и анализировать это всё должен не бухгалтер раз в год при составлении никому не нужной годовой отчетности.

Мне кажется, нужен отчет по прибыли каждого клиента. На каких клиентах зарабатываем, а на каких — только траты. Ну и контроль по ошибкам, чтобы сразу видно было, где косяки.

Достаточно информативно. Чек лист из этого бы - чтобы не забыть