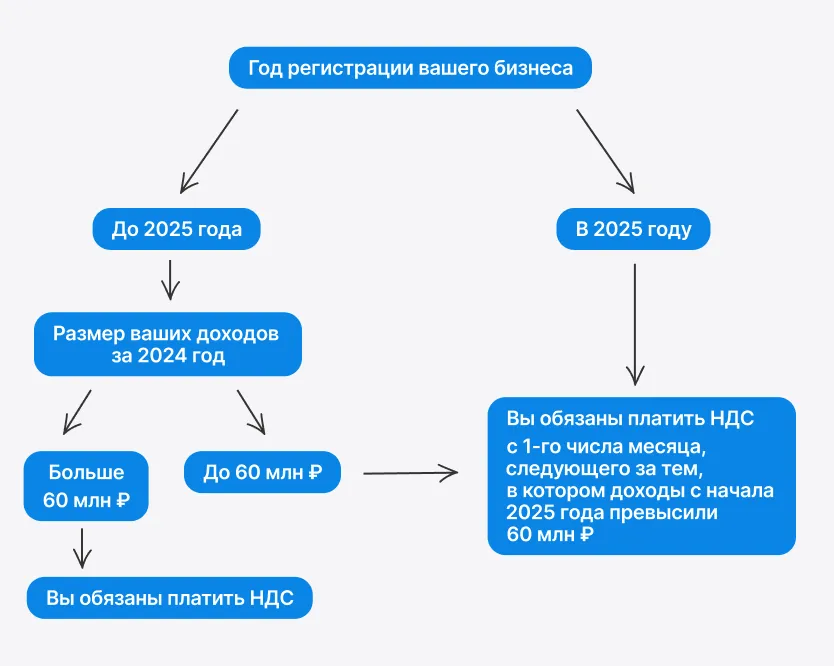

С какого момента нужно платить НДС

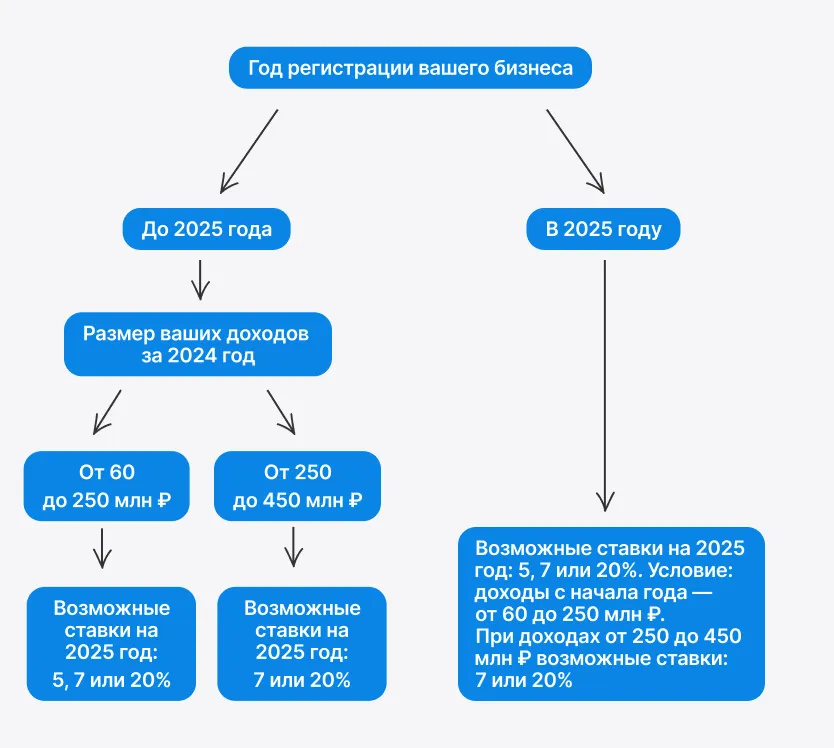

Чтобы определить момент, с которого у плательщика УСН возникает обязанность уплачивать НДС, необходимо контролировать показатель «доход за предыдущий год». Если доходы за 2024 будут больше 60 млн ₽, то с 1 января 2025 необходимо исчислять и уплачивать НДС. И неважно, если в 2025 году упрощенец планирует получить меньше доходов.

Если по показателю «прошлогодний доход» компания (ИП) не подпадает под НДС, контролируйте второй показатель: «доход за текущий год». Как только в течение 2025 года доходы превысят 60 млн ₽, с 1 числа следующего месяца плательщик УСН обязан исчислять и уплачивать НДС. Не забывайте про общий лимит для УСН — 450 млн ₽.

Как считать доходы для сравнения с лимитом 60 млн ₽, рассказывали здесь.

ООО «Лада» за 2024 год заработало 50 млн ₽. Это значит, с 1 января 2025 компания освобождена от уплаты НДС. В июне 2025 доходы «Лады» превысили 65 млн ₽. Это значит, с января по июнь 2025 компания не уплачивает НДС, а с 1 июля 2025 должна исчислять и уплачивать НДС.

ООО «Гала» создано в марте 2025 года. В июне 2025 доходы с даты создания организации превысили 60 млн ₽ и составили 65 млн ₽. Соответственно, с марта по июнь 2025 компания не исчисляет и не уплачивает НДС в бюджет, а по операциям с 1 июля 2025 должна начать исчислять и уплачивать НДС в бюджет.

Если в 2025 году заработаете меньше 60 млн ₽, то с 1 января 2026 вы получаете автоматическое освобождение от НДС. Даже если в 2025 году вы платили НДС.

При переходе с начала года со ставки НДС 20 (10)% на освобождение от НДС восстановите «входной» НДС, ранее принятый к вычету по тем товарам (работам, услугам), которые будете использовать для операций, освобождаемых от НДС. Восстановление проводите в последнем налоговом периоде (в 4 квартале) до начала применения освобождения от НДС (п. 8 ст. 145 НК, п. 19 Методических рекомендаций ФНС).

По какой ставке платить НДС

Нужно выбрать один из двух вариантов.

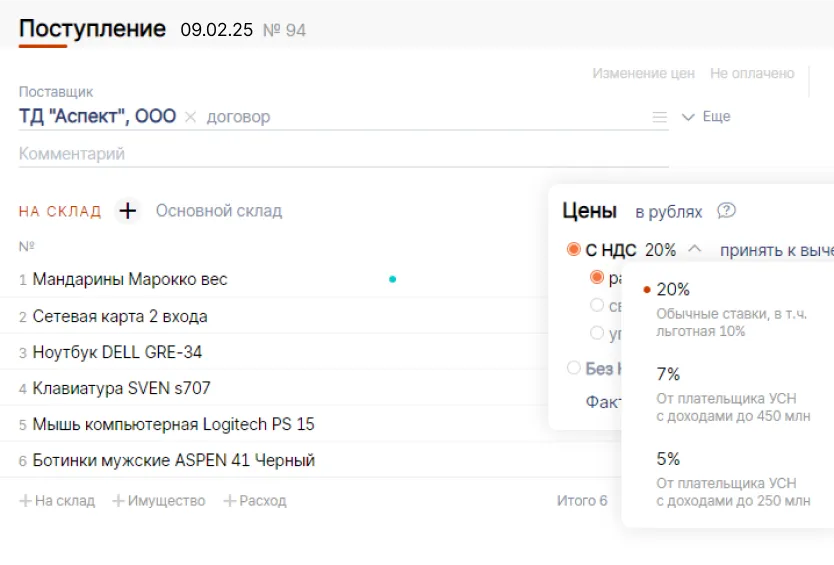

Вариант 1. Общеустановленные ставки НДС (20, 10, 0%). Дают право на вычет «входного» НДС. При этом компания (ИП) по-прежнему остается на упрощенке. Данный вариант не означает, что компания (ИП) автоматически перейдет с упрощенки на общий режим.

Упрощенец становится похож на общережимника только в части НДС — начинает платить НДС по стандартной ставке 20% или льготной 10%. Льготная ставка применяется по товарам из перечней, утвержденных постановлениями Правительства:

Это продовольственные и детские товары, медицинские товары, некоторые виды периодических печатных изданий и книжной продукции.

Вариант 2. Специальные ставки НДС (5 или 7%). Не дают права на вычет «входного» НДС. На УСН «Доходы минус расходы» НДС с покупок с 2025 включается в стоимость покупок и учитывается в расходах для УСН по мере учета стоимости этих покупок.

По отдельным операциям, указанным в ст. 164 НК, применяется ставка 0%. Это, в частности: экспорт товаров, международная перевозка, транспортно-экспедиционные услуги при организации международной перевозки.

Ставки 5 и 7% не применяются:

при ввозе товаров на территорию РФ, в том числе из стран ЕАЭС;

при исчислении НДС в качестве налогового агента.

Можно ли выбрать пониженную ставку 5 или 7%, но отдельным контрагентам выставлять счета-фактуры со ставкой 20% без права на вычет? Если читать буквально п. 7 Методических рекомендаций ФНС, то нет, нельзя: выбранная ставка НДС должна применяться ко всем операциям, являющимся объектом налогообложения НДС. Не допускается применение разных налоговых ставок в зависимости от того, кто является покупателем товаров (работ, услуг).

Нужно ли уведомлять ИФНС о выборе ставки

Специально уведомлять налоговую о выбранной ставке не требуется.

Выбранную ставку НДС и исчисленную по ней сумму налога вы будете указывать в счетах-фактурах, первичных учетных документах, универсальных передаточных документах и декларации по НДС.

Инспекторы увидят из отчетности, какую ставку вы решили применять.

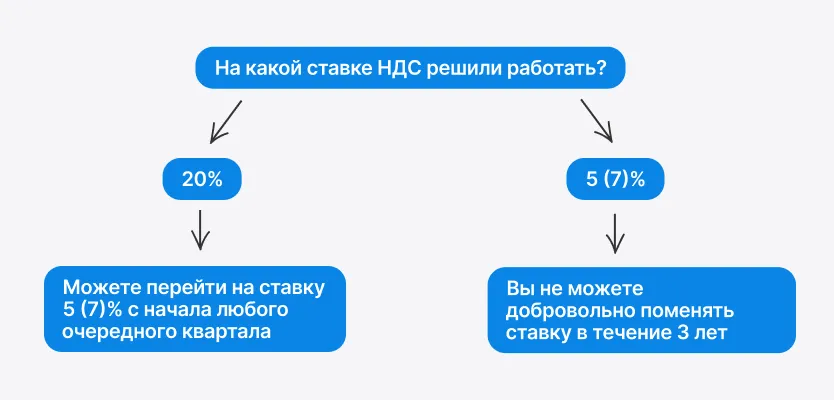

Можно ли поменять выбранную ставку

Если начали применять специальную пониженную ставку, придется применять ее последовательно в течение 12 кварталов. То есть 3 года.

Досрочно прекратить применение пониженных ставок возможно:

если вы утратили право на применение УСН (то есть доходы за год превысили 450 млн ₽);

с нового года получили освобождение от уплаты НДС (то есть доходы за предыдущий год оказались менее 60 млн ₽).

Если выбрали для работы общеустановленные ставки НДС, с них можно перейти на специальную ставку с начала любого очередного квартала. При переходе со ставки НДС в размере 20 (10)% на специальные ставки НДС 5 (7)% восстановите ранее принятый к вычету «входной» НДС по тем товарам (работам, услугам), которые будете использовать для операций, облагаемых по ставке НДС 5 или 7%.

Восстановление проводите в первом налоговом периоде (квартале), в котором применяется ставка НДС 5 или 7% (подп. 2 п. 3. ст. 170 НК, п. 19 Методических рекомендаций ФНС).

Кому недоступна пониженная ставка 5%

Если доходы за 2024 превысили 250 млн ₽, то на 2025 год вы можете выбрать пониженную ставку 7% или общеустановленные ставки. Тариф 5% для вас недоступен.

Если в 2025 году доходы превысили 250 млн ₽, а вы применяли ставку 5%, то начиная с 1 числа месяца, следующего за месяцем, в котором имело место такое превышение, вы утрачиваете право применять ставку 5%. Нужно будет выбрать между ставкой 7% и общеустановленными ставками.

С 1 января 2025 года компания на УСН применяет ставку НДС 5%. В августе 2025 доходы превысили 250 млн ₽ и составили 270 млн ₽. В связи с этим с сентября 2025 компания применяет ставку НДС 7%. С 2026 года и в течение всего 2026 компания будет применять ставку НДС 7%, так как доход по итогам 2025 года более 250 млн ₽. Если доходы за 2026 год составят менее 250 млн ₽, с 2027 компания будет снова вправе использовать ставку НДС 5%.

Если читать буквально новую норму НК о пониженных ставках НДС (новый п. 8 ст. 164 в редакции с 1 января 2025), то при доходах от 60 до 250 млн ₽ не запрещено применять ставку 7%. Вариант со ставкой 7% при доходах до 250 млн ₽ может быть удобен быстрорастущим компаниям, которые в короткие сроки превысят лимит 250 млн. По умолчанию пониженная ставка 5% выгоднее, чем пониженная ставка 7%. Если доходы свыше 250 млн, из пониженных остается только ставка 7%.

Онлайн-курс от СБИС «НДС на упрощенке»

поясним, кому выгодно применять пониженный тариф по НДС, разберем порядок оформления документов с НДС, объясним типичные ошибки в учете и как их правильно исправить

Как выставлять НДС контрагенту

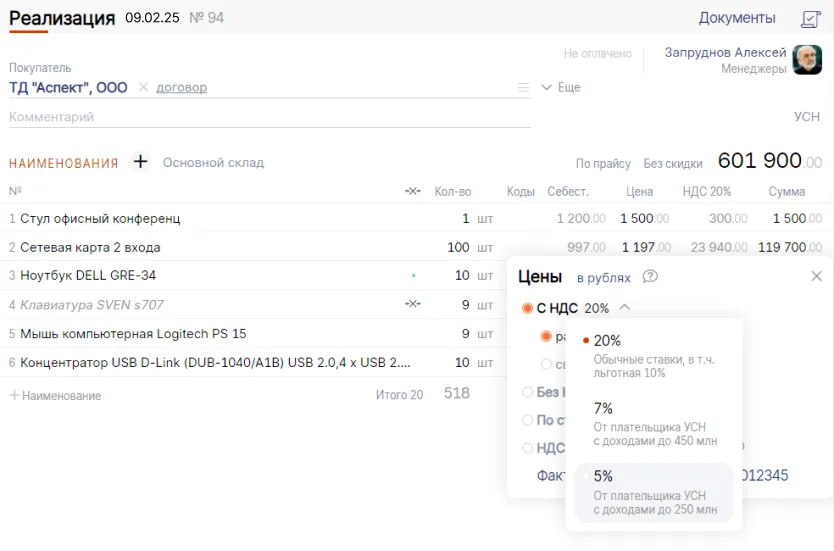

Включите НДС в продажные цены. Зафиксируйте в доп. соглашениях с контрагентами актуальные цены и выбранную ставку НДС.

Сумму НДС отражайте в счетах-фактурах, в расчетных и первичных документах, составляемых при реализации. В этих документах НДС выделяется отдельной строкой.

Счет-фактура выставляется в двух экземплярах (для продавца и покупателя) на бумажном носителе или в электронном виде.

Срок выставления счета-фактуры — 5 календарных дней с даты отгрузки товаров (выполнения работ, оказания услуг), а также с даты получения авансов, если аванс и отгрузка прошли в разных кварталах (п. 13 Методических рекомендаций ФНС).

Запускайте мгновенный обмен документов с контрагентами

Быстрое подписание даже без интернета: смартфон, планшет или компьютер

Выставленные счета-фактуры регистрируйте в налоговом регистре — книге продаж. По окончании квартала сведения из книги продаж о выставленных счетах-фактурах переносятся в декларацию по НДС (раздел 9).

Если реализуете товары (работы, услуги) физическим лицам (например, в рознице и общепите), то вместо счетов-фактур можно составлять сводный документ (например, справку бухгалтера) с суммарными данными по всем облагаемым НДС операциям, совершенным в течение квартала (месяца), и регистрировать его в книге продаж (подп. 1 п. 3 ст. 169 НК, п. 14 Методических рекомендаций ФНС). Кассовые чеки формируются с указанием применяемой ставки НДС.

Вместо счета-фактуры и первичного учетного документа (накладной, акта) можно использовать УПД — универсальный передаточный документ. С 1 апреля 2025 для всех обязательны новые форматы электронных УПД и счета-фактуры. Подробно об этом рассказали здесь.

По какой формуле считать НДС

Формула расчета зависит от даты, на которую вы считаете налог. Варианта два.

Вариант 1. Постоплата — когда оплата производится после отгрузки товаров (работ, услуг). В этом случае НДС исчисляется один раз: в момент отгрузки. При оплате НДС не исчисляется.

Применяется формула:

НДС с отгрузки = Цена реализации x Ставка НДС.

Цена для расчета НДС с отгрузки берется без НДС, с учетом акциза для подакцизных товаров.

Упрощенец, который применяет ставку НДС 5%, отгрузил товар на 21 000 ₽, в том числе НДС — 1 000. НДС с отгрузки рассчитан так: 20 000 ₽ (цена без НДС) х 5%.

Вариант 2. Предоплата (аванс) в одном квартале, а отгрузка — в другом. В таком случае НДС придется исчислить дважды: как при получении аванса, так и при последующей отгрузке товаров (работ, услуг) в счет аванса. Чтобы не было двойного налогообложения, НДС, ранее исчисленный с аванса, принимается к вычету в момент исчисления НДС с отгрузки. Для этого соответствующий счет-фактура с «авансовым» НДС регистрируется в книге покупок. В данном случае книгу покупок будут вести даже те упрощенцы, кто применяют пониженную ставку НДС и по общему правилу не имеют права на вычет и не обязаны вести книгу покупок.

Если плательщики НДС на УСН с 2025 года получают аванс и совершают отгрузку в одном и том же квартале, то допустимо составить счет-фактуру и исчислить НДС только при отгрузке. С авансов НДС уже не исчисляется, и счет-фактура при получении аванса не выставляется (п. 13 Методических рекомендаций ФНС).

При получении авансов применяются расчетные ставки. В этом случае стоимость товаров (работ, услуг) уже сформирована с НДС. Поэтому чтобы исчислить НДС, нужно применить к стоимости товара с учетом НДС расчетную ставку.

Формула:

НДС с аванса = Сумма аванса x Расчетная ставка НДС.

Какую ставку выбрали для работы | Какие расчетные ставки применять для расчета НДС с авансов при УСН в 2025 году |

Общеустановленные 20 или 10% (применяется для ряда товаров) | 20/120, 10/110 |

Пониженную 5% | 5/105 |

Пониженную 7% | 7/107 |

Упрощенец, который применяет ставку НДС 5%, получил аванс 21 000 ₽ с учетом НДС. Значит, сумма НДС, подлежащая уплате в бюджет с полученного аванса, равна 1 000 ₽ (21 000 х 5/105).

Если ведете учет в Saby (СБИС), программа сама начислит НДС с реализаций и авансов и рассчитает НДС.

В СБИС все готово для работы на УСН по новым правилам

Ведите учет в умной бухгалтерии, соблюдая последние требования законодательства. Бесплатно 14 дней

Как формируется НДС к уплате по итогам отчетного квартала

Общая сумма НДС рассчитывается по итогам налогового периода — квартала.

Для этого сложите все суммы НДС, исчисленные по всем отгрузкам и полученным авансам за текущий квартал. Прибавьте восстановленный НДС, если восстанавливали «входной» налог, ранее принятый к вычету. Например, при переходе со ставки 20% на ставку 5%.

При применении стандартных ставок из общей суммы НДС вычитаются суммы «входного» НДС. Это НДС, предъявленный вам при покупках, при ввозе товаров в РФ, при перечислении авансов продавцу за будущие покупки. Полученная разница подлежит уплате в бюджет.

Если решили применять общеустановленные ставки 20, 10%, суммы «входного» НДС, которые не отнесли на расходы до конца 2024 года, можно принять к вычету (п. 18 Методических рекомендаций ФНС).

Основание для налогового вычета по НДС при стандартных ставках — счет-фактура, полученный от продавца (поставщика) и зарегистрированный в книге покупок. По истечении квартала сведения из книги покупок переносятся в декларацию по НДС (раздел 8).

Saby (СБИС) поможет сверить вашу книгу покупок с книгами продаж контрагентов. Так вы снизите риски доначисления НДС из-за ошибок и расхождений с данными контрагентов.

Автоматическая сверка НДС с контрагентами от СБИС

Снизит риск доначислений

Как считать НДС по договорам, заключенным до 1 января 2025

Если покупатель перечислит продавцу — налогоплательщику УСН аванс до 01.01.2025, а поставка товара (выполнение работ, оказание услуг) будет после 01.01.2025, НДС с аванса, полученного в 2024 году, не исчисляется. А вот с отгрузки НДС нужно заплатить. Если покупатель не согласится внести изменения в договор и доплатить продавцу сумму НДС, то при реализации (отгрузке) товаров (работ, услуг) в 2025 году исходите из того, что цена договора включает в себя НДС. Налог определите по расчетной ставке 5/105 или 7/107 либо 20/120, 10/110 — в зависимости от того, на какой ставке НДС решили работать.

Сумма НДС, определенная таким расчетным методом, уменьшает сумму доходов для целей расчета единого налога по УСН (п. 16 Методических рекомендаций ФНС).

ИП на УСН получил в 3 квартале 2024 года аванс 1 000 ₽ без НДС в счет будущей поставки товаров. Цена товара по договору — 1 000 ₽. Товар отгрузили в апреле 2025, то есть во втором квартале 2025. Цена товара по договору не изменялась. ИП с 2025 года применяет ставку НДС 5%. Сумма НДС с указанной отгрузки равна 47,62 ₽ (1 000 х 5/105). В налоговую базу по УСН предприниматель включит по этой отгрузке доходы на сумму 952,38 ₽ (1 000 - 47,62).

Когда при доходах от 60 млн ₽ НДС не возникает

Если компания (ИП) осуществляет операции, не признаваемые объектом налогообложения НДС или необлагаемые НДС, то по таким операциям не возникает обязанность исчислять и уплачивать НДС в бюджет. Перечень таких операций и условия освобождения от уплаты НДС приведены в ст. 146, 149 НК. Информацию о таких операциях нужно отражать в декларации по НДС (п. 2 Методических рекомендаций ФНС).

Про популярную льготу по НДС для общепита, о том, какие условия нужно соблюдать, чтобы воспользоваться этой льготой, рассказывали подробно в другой статье.

При совмещении облагаемой и необлагаемой НДС деятельности и применении стандартных ставок необходимо вести раздельный учет НДС по приобретаемым товарам и услугам. Иначе не получится обосновать сумму «входного» НДС, которую берете к вычету. Ведь к вычету вы вправе взять только НДС по покупкам, которые используются в облагаемой НДС деятельности.

Настроить раздельный учет можно в Saby (СБИС).

В каком порядке платить НДС

Уплата НДС на УСН с 2025 года должна идти на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП).

Уведомление об исчисленной сумме НДС подавать не нужно, так как до установленного срока уплаты налога нужно подать декларацию по НДС. Инспекторы возьмут из отчета нужные данные.

Сроки уплаты НДС

Вы можете уплатить сразу всю сумму НДС по итогам отчетного квартала. Срок — 28 число. Однако закон дает возможность разделить налог на три равных платежа. И платить НДС равными долями в течение трех месяцев по окончании отчетного квартала. Каждую часть нужно вносить в срок 28 число соответствующего месяца.

НДС к уплате за 1 квартал 2025 составил 1,2 млн ₽. НДС уплачивается в следующие сроки:

первый платеж в сумме 0,4 млн ₽ — не позднее 28 апреля;

второй платеж в сумме 0,4 млн ₽ — не позднее 28 мая;

третий платеж в сумме 0,4 млн ₽ — не позднее 30 июня (28 июня — выходной).

Нельзя делить платеж на три части, если упрощенец освобожден от НДС, но по просьбе контрагента выставляет счет-фактуру с НДС. Тогда налог нужно уплатить целиком по итогам отчетного квартала не позднее 28 числа.

Как отчитываться по НДС

Сдавайте декларацию по НДС в налоговую инспекцию исключительно в электронном виде через оператора ЭДО. Например, бухгалтерскую программу Saby (СБИС). Нельзя отчитаться по НДС через личный кабинет на сайте ФНС или бесплатный сервис налоговой по отправке отчетности.

Сдавать декларацию по НДС на бумаге вправе только налоговые агенты, применяющие освобождение от уплаты НДС на основании ст. 145 НК.

Сроки отчетности по НДС

Срок сдачи декларации по НДС — 25 число по итогам отчетного квартала. Уведомление в налоговую об исчисленной сумме НДС не предусмотрено.

Ведите учет в СБИС и система автоматически сформирует декларацию по НДС

Реклама: ООО «КОМПАНИЯ «ТЕНЗОР», ИНН 7605016030, erid: LjN8K25EC

Начать дискуссию