6-НДФЛ за 2022 год: форма и правила заполнения

За 2022 год отчет подается по старой форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753.

Сдать 6-НДФЛ за 2022 год нужно не позднее 27 февраля 2023 года.

Состав формы

В годовом расчете представлено четыре раздела:

Титульный лист.

Раздел 1 «Данные об обязательствах налогового агента».

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ».

Приложение № 1 к расчету «Справка о доходах и суммах налогов физлица».

На Титульном листе указываются регистрационные данные компании.

Заполнение Раздела 1

Раздел 1 служит для отражения сумм налога к перечислению с указанием сроков уплаты за последние три месяца.

В полях формы указывают следующую информацию:

Поле 010 – КБК налога.

Поле 020 – обобщенная сумма налога, удержанная за 3 месяца отчетного периода.

Поле 021 – крайняя дата перечисления удержанной суммы налога.

Поле 022 – сумма налога, которая должна быть перечислена не позднее даты, указанной в поле 021.

Раздел 1 включает столько пар полей 021 и 022, сколько необходимо для отражения всех сумм НДФЛ, удержанных в течение квартала.

Заполнение Раздела 2

В Разделе 2 отражают суммарный расчет НДФЛ по показателям нарастающим итогом с начала года.

В поле 110 указывают общую сумму дохода, начисленную физическим лицам. Детализация по отдельным видам доходов (по трудовым договорам, в виде дивидендов и так далее) содержится в полях 111, 112, 113, 115.

В поле 120 указывают общее количество физлиц, которым в отчетном периоде начислили доход, облагаемый НДФЛ.

В поле 130 указывают общую сумму вычетов по НДФЛ.

Поле 140 содержит сумму исчисленного налога. В полях 141,142 указывают расшифровку по некоторым показателям.

Поле 150 отражает сумму фиксированного авансового платежа.

В поле 160 указывают общую сумму удержанного НДФЛ. Поля 170, 180, 190 заполняют в случае, если есть неудержанные, излишне удержанные и возвращенные суммы налога.

Как все это выглядит на практике, покажем чуть позже, при рассмотрении конкретных примеров.

В Приложениях № 1 к Расчету собраны Справки о доходах и суммах налогов каждого физического лица, которому выплачивался облагаемый НДФЛ доход. Этот раздел является специальным дополнением годового отчета. В состав квартальных форм он не входит.

При заполнении расчета 6-НДФЛ за 2022 год возникает главный вопрос, связанный с изменением даты признания доходов в виде заработной платы. Согласно новой редакции п. 2 ст. 223 НК такой датой становится день фактической выплаты зарплаты, а не последний день месяца, как это было раньше.

Это означает, что с первой половины заработной платы (аванса) тоже нужно удерживать НДФЛ.

Сроки перечисления НДФЛ тоже изменились. НДФЛ теперь перечисляется в составе единого налогового платежа до 28 числа месяца.

Сервис Онлайн-спринтер от Такском обеспечит сдачу отчетности во все контролирующие органы. У сервиса простой и понятный интерфейс. С действующей ЭП подключение займет несколько минут. Умный календарь бухгалтера не даст пропустить сроки сдачи отчетов и покажет их текущий статус обработки.

Декабрьская зарплата в расчете 6-НДФЛ

В изменившейся картине по признанию даты дохода в основном все понятно, кроме одного: как отражать НДФЛ с зарплаты за декабрь 2022.

Тут возможны две ситуации. Для их рассмотрения введем пример организации, в которой работает 1 работник с ежемесячной зарплатой 20 000 рублей. Вычеты по НДФЛ ему не положены. Ежемесячный НДФЛ по общей ставке 13% составляет 2 600 рублей.

Выплата декабрьской зарплаты в декабре

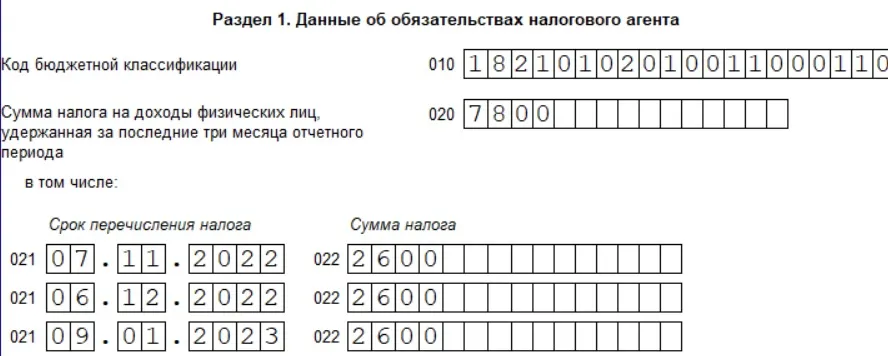

Работодатель выплачивает зарплату 5 числа месяца, следующего за расчетным. Аванс – 20 числа расчетного месяца. Срок выплаты зарплаты за декабрь приходится на праздничные дни с 1 по 8 января 2023 и она должна быть выплачена 30.12.2022. НДФЛ удерживают со всей зарплаты за декабрь согласно порядку, действующему в 2022 году.

В этом случае заполнение 6-НДФЛ затруднений не вызывает и Раздел 1 выглядит следующим образом, как показано на рисунке 1.

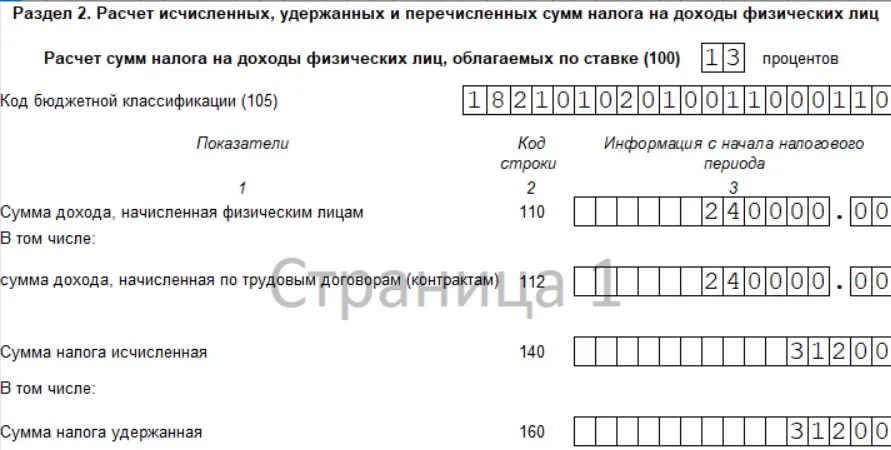

В Разделе 2 приводятся суммарные начисления и удержания за год. Зарплата по 20 000 рублей в месяц за год составляет 240 000 рублей. Общая сумма начисленного за год НДФЛ – 31 200 рублей. Как отражаются эти показатели в Разделе 2 покажем на Рисунке 2.

Эта ситуация возможна не только в организациях с аналогичными датами выплаты зарплаты.

Может быть и такое, что срок выплаты зарплаты приходится на 9 января и позже, но работодатель выплатил работникам зарплату перед Новым годом. В этом случае для заполнения 6-НДФЛ применяется тот же алгоритм.

Выплата декабрьской зарплаты в январе

В организации срок выплаты зарплаты приходится на 10 число месяца. Аванс за декабрь был выплачен 23 декабря, а зарплата за месяц – 10 января.

На момент выплаты аванса действовали старые правила даты признания дохода, и НДФЛ с аванса не удерживался. А зарплата за месяц была выплачена в 2023 году, когда уже действуют новые правила. Как тогда заполнять форму 6-НДФЛ?

В письме ФНС от 11.01.2023 № ЗГ-3-11/125@ содержатся пояснения по этому поводу. Общий подход таков, что декабрьский аванс не признается доходом 2023 года, хотя налог с него фактически удержан и уплачен в январе 2023.

Поэтому в показатели Раздела 2 формы расчета за 2022 год включают аванс с декабрьской зарплаты, а также НДФЛ с него. Несмотря на то, что аванс работникам в декабре 2022 выплачен без удержания НДФЛ.

Однако в Раздел 1 отчета за 2022 год декабрьская зарплата и НДФЛ не попадают. Эти суммы отражают в расчете 6-НДФЛ за 1 квартал 2023 года.

Покажем это на нашем примере.

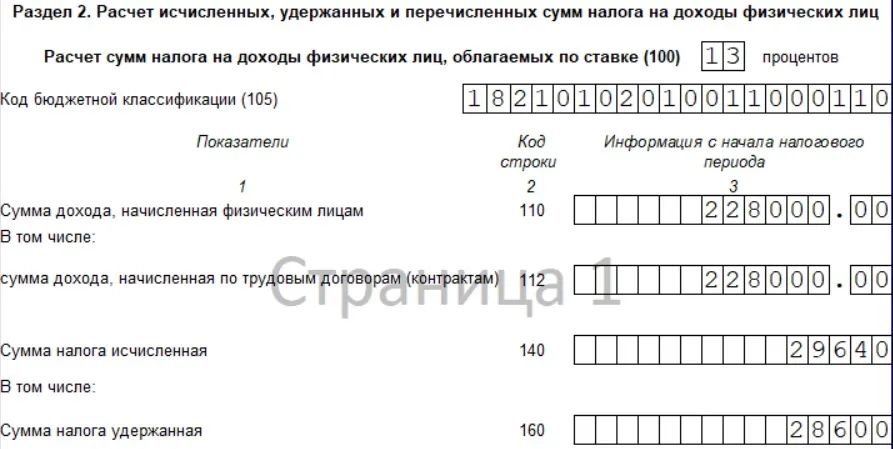

Аванс за декабрь составил 8 000 и был выплачен 30.12.2022. НДФЛ с него составляет 1 040 рублей. Общая зарплата за 11 месяцев 2022 года равна 20000 * 11 = 220 000. С приплюсованным декабрьским авансом сумма доходов для отражения в Разделе 2 составила 228 000 рублей. НДФЛ с этих доходов, соответственно, составил 29 640 рублей. Эта сумма отражается по строке 140.

Поскольку фактически НДФЛ с аванса удержан не был, налог с декабрьского аванса в сумме 1040 рублей по строке 160 не отражается. Раздел 2 формы будет выглядеть так:

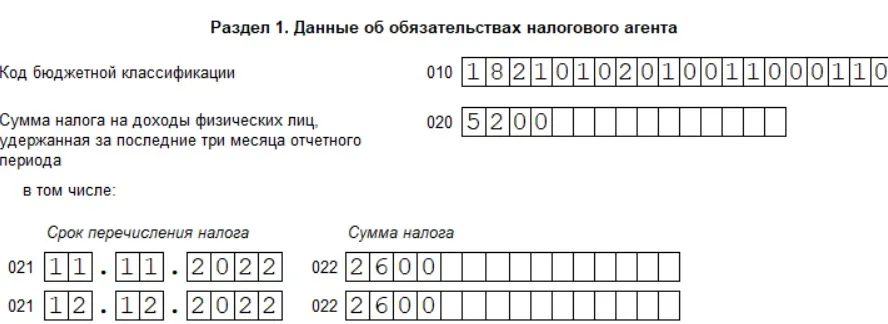

В Разделе 1 отчета за 2022 год ни НДФЛ с аванса, ни НДФЛ со второй половины декабрьской зарплаты не отражаются, поскольку налог фактически удержан только в январе 2023 года и будет включен в расчет 6-НДФЛ за 1 квартал 2023 года. То есть Раздел 1 формы за 2022 год будет выглядеть таким образом.

В Справках о доходах физлиц из Приложения 1 за 2022 год отражается аванс за декабрь и НДФЛ с него. Однако вторая половина декабрьской зарплаты и НДФЛ с этой суммы в Справку за 2022 года не попадают, а включаются в Справки за 2023 год.

Онлайн-спринтер содержит только актуальные формы отчетов. Встроенная проверка на ошибки гарантирует корректную отправку отчетов в контролирующие органы.

В тарифы отчетности входят бесплатные пакеты отправки документов, оцените все возможности ЭДО. Круглосуточная техническая поддержка всегда готова ответить на ваши вопросы.

Как решить актуальные проблемы с налогом на прибыль

Получите запись с вебинара от эксперта бесплатно Заполните форму — отправим запись на ваш e-mail

Реклама: ООО «ТАКСКОМ», ИНН 7704211201

Комментарии

7Если зарплата начислена в 2022г. но не выплачена, как в этом случае? Кроме декабря есть и другие месяцы в году

С РСВ разойдется база, если пол зарплаты откинуть декабрьской😎

Сотрудник просит справку 2 ндфл чтобы подать декларацию 3ндфл и заявить вычеты. Что мне указывать в декабре 2022 г аванс или всю начисленную зарплату? Остаток з/п выдавали 10.01.23. в 1С у меня вообще декабрь не заполняет, только отпускные, что же возмещать налоговая будет сотруднику?