Новая форма декларации по УСН

Декларацию по УСН за 2024 год нужно заполнять по новой форме, утвержденной приказом ФНС от 02.10.2024 № ЕД-7-3/813. Также обновились Порядок заполнения и электронный формат декларации.

Что нового:

На титульном листе появилось поле «Объект налогообложения». Если применяется объект «доходы», указывается «1», если «доходы минус расходы» — цифра «2».

При заполнении на титуле поля с реквизитами доверенности, совершенной в электронной форме, нужно указывать ее GUID (уникальный идентификатор). При работе через оператора ТКС информацию об МЧД нужно внести заранее, чтобы программа применила ее к электронному формату и автоматически заполнила это поле.

Добавлен новый раздел 4 для отражения расходов на приобретение ККТ, уменьшающих сумму налога при УСН «доходы». Заполняют его только те упрощенцы, местом нахождения (жительства) которых на дату регистрации ККТ являлись новые территории — ДНР, ЛНР, Херсонская и Запорожская области. Им предоставляется вычет в размере 28 000 рублей на покупку контрольно-кассовой техники, при условии ее регистрации на этих территориях до 31 декабря 2025 года (п. 3.2 ст. 346.21 НК). Уменьшить налог можно за периоды 2024 или 2025 года — по выбору налогоплательщика.

Отчитывайтесь по УСН и другим налогам через интернет с онлайн-сервисом от Такском. Это понятный интерфейс, автоматическая проверка отчетности на ошибки, умный календарь бухгалтера, консультации и поддержка в круглосуточном режиме.

Какие разделы декларации заполнять

Состав представляемой в ИФНС декларации зависит от применяемого налогового объекта и иных условий.

На УСН «доходы» заполняют:

Титульный лист;

Раздел 1.1;

Раздел 2.1.1;

если уплачивали торговый сбор — Раздел 2.1.2;

если получали средства целевого назначения — Раздел 3;

если уменьшали налог на расходы на приобретение ККТ — Раздел 4.

На УСН «доходы минус расходы» заполняют:

Титульный лист;

Раздел 1.2;

Раздел 2.2;

если получали средства целевого назначения — Раздел 3.

Когда сдавать декларацию по УСН за 2024 год

Сроки сдачи декларации по УСН не зависят от налогового объекта, но отличаются для ИП и организаций.

За 2024 год необходимо отчитаться в такие сроки:

организациям — не позже 25 марта 2025 года;

ИП — не позже 25 апреля 2025 года.

Сдавать декларацию на бумаге могут упрощенцы, у которых среднесписочная численность сотрудников в предыдущем году составляла не более 100 человек, остальные отчитываются электронно.

Подключитесь к сервису от Такском и без ограничений сдавайте электронную отчетность во все контролирующие органы. Перед отправкой все контрольные соотношения проверяются автоматически, полностью исключая ошибки. При наличии действующей ЭП подключитесь к сервису удаленно — это не требует посещения офиса и займет всего несколько минут.

Инструкция: как заполнить декларацию по УСН за 2024 год

При оформлении декларации по УСН используйте Порядок ее заполнения, приведенный в приложении № 2 к приказу № ЕД-7-3/813.

Все необходимые для заполнения коды приведены в приложениях №№ 1–6 к Порядку заполнения.

Основание для заполнения показателей декларации — данные из КУДиР.

Стоимостные показатели отражайте в полных рублях, округляя 50 копеек до рубля, а суммы менее 50 копеек отбрасывайте.

При отсутствии показателя, а также в пустых ячейках проставляются прочерки.

Для текстовых значений используйте заглавные печатные буквы.

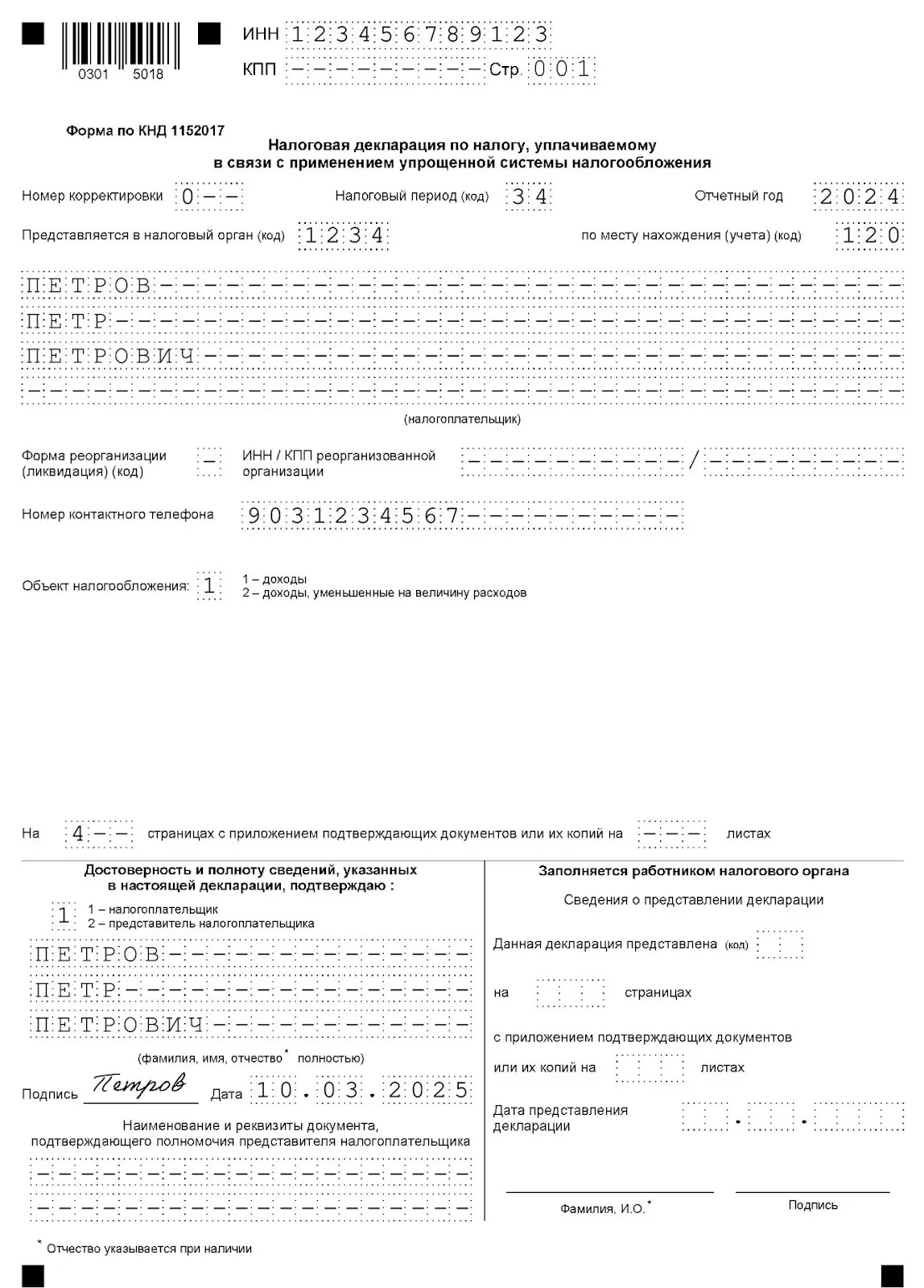

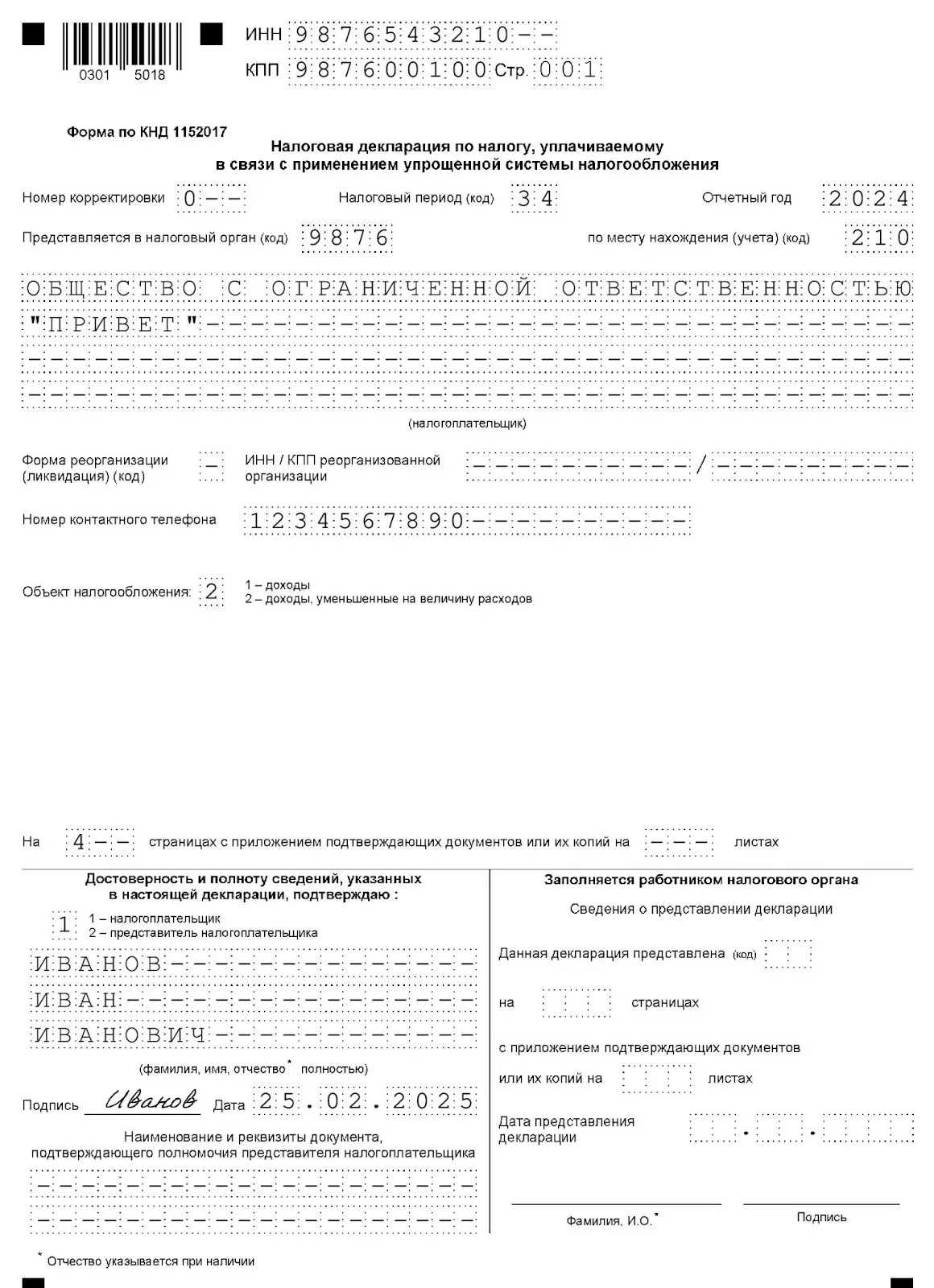

Титульный лист

В верхней части титульной страницы, а также на каждой странице декларации, укажите ИНН и КПП компании. ИП указывают только ИНН.

В поле «Номер корректировки» укажите порядковый номер сдаваемого отчета — «0--» для первичного, «1--», «2--» и т.д. для уточненного.

«Налоговый период» (код)» — код «34» из приложения № 1 к Порядку, отчетный год — «2024».

В строке «Представляется в налоговый орган (код)» укажите код ИФНС, в которую подаете декларацию.

Из приложения № 2 к Порядку заполнения выберите код для заполнения поля «по месту нахождения (учета)». Например, код для компании по месту нахождения — «210», для ИП по месту жительства — «120».

«Налогоплательщик» — полное наименование компании, или ФИО индивидуального предпринимателя.

Строки о реорганизации заполняют только прошедшие ее компании — соответствующий код выбирается из приложения № 3 к Порядку заполнения, при этом указывается ИНН и КПП реорганизованной организации.

«Номер контактного телефона» указывается с кодом города, без прочерков, пробелов и скобок.

«Объект налогообложения» — если в 2024 году применяли УСН «доходы», укажите «1», если УСН «доходы минус расходы» — «2».

Внесите количество страниц декларации и прилагаемых к ней документов (доверенности, выданной представителю).

Руководитель компании или ИП подписывает декларацию с указанием ФИО (полностью). Если декларацию подписывает представитель, указываются реквизиты выданной ему доверенности (для электронной доверенности укажите ее GUID). При работе через оператора ТКС информацию об МЧД или бумажной доверенности нужно внести заранее, чтобы программа применила ее к электронному формату и автоматически заполнила необходимые поля.

Заполнение разделов декларации за 2024 год при УСН «доходы»

Удобнее заполнять разделы в таком порядке:

2.1.1 — расчет налога при УСН «доходы»;

2.1.2 — расчет торгового сбора, уменьшающего сумму налога при УСН «доходы» (если уплачивали сбор);

1.1 — сумма налога (аванса) к уплате при УСН «доходы»;

3 — отчет по целевым средствам (заполняется при необходимости).

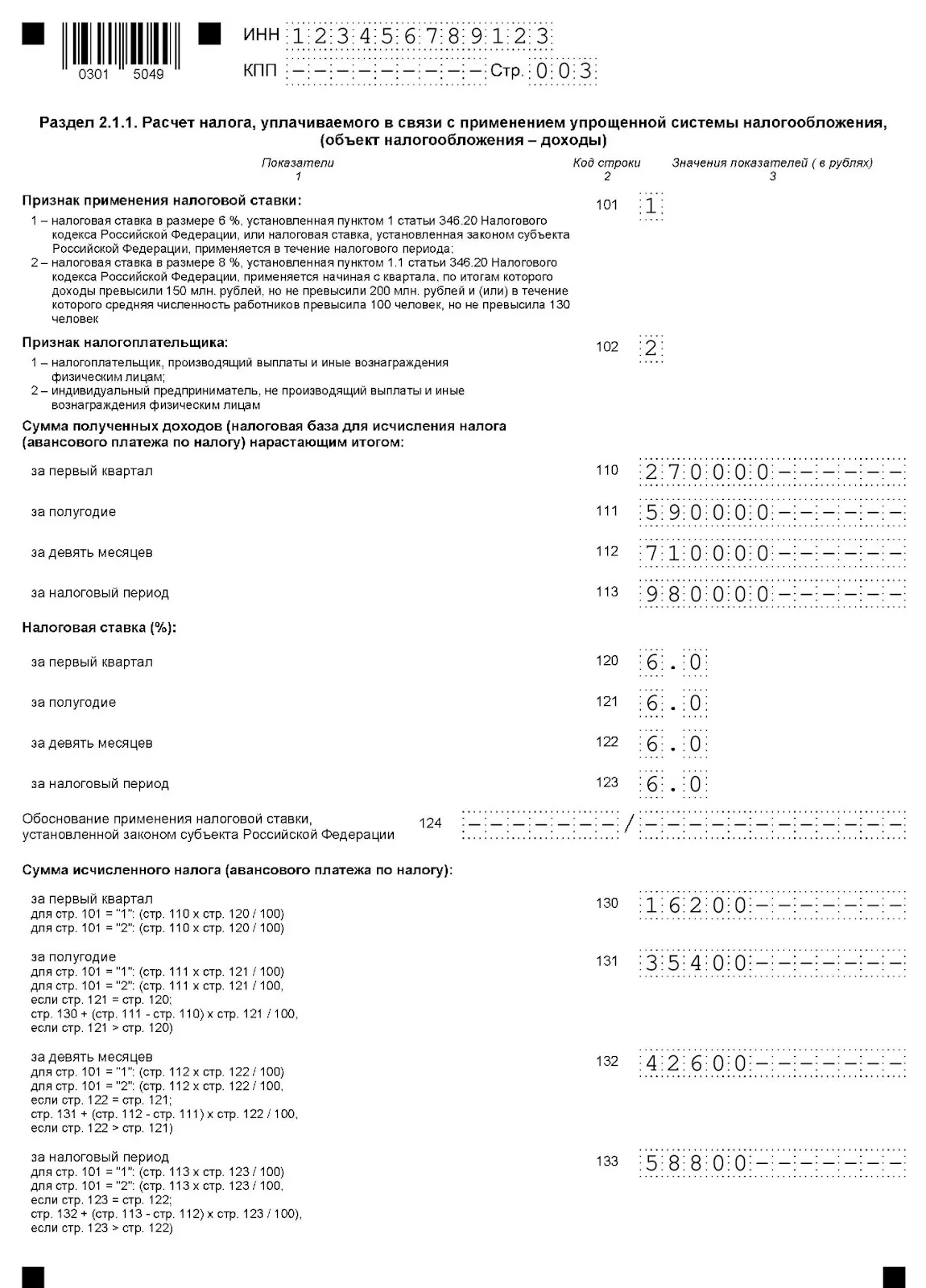

Раздел 2.1.1

В строке 101 укажите код «1», если применяли только ставку 6% (или меньшую). Если применялась повышенная ставка 8%, в строке 101 укажите «2».

Повышенные ставки отменены с 2025 года, но при расчете налога за 2024 год они применяются.

В строке 102 «Признак налогоплательщика» для организаций и ИП с работниками — «1», а ИП, который не выплачивал доходы физлицам, указывает «2».

По строкам 110–113 отразите налоговую базу (доходы) нарастающим итогом, в строках 120–123 укажите налоговые ставки, в строках 130–133 — исчисленные авансы и налог за 2024 год.

В строке 124 — если применялась ставка, установленная в регионе (ниже 6%), проставьте код уменьшения ставки из приложения № 5 к Порядку заполнения и укажите соответствующую статью регионального закона.

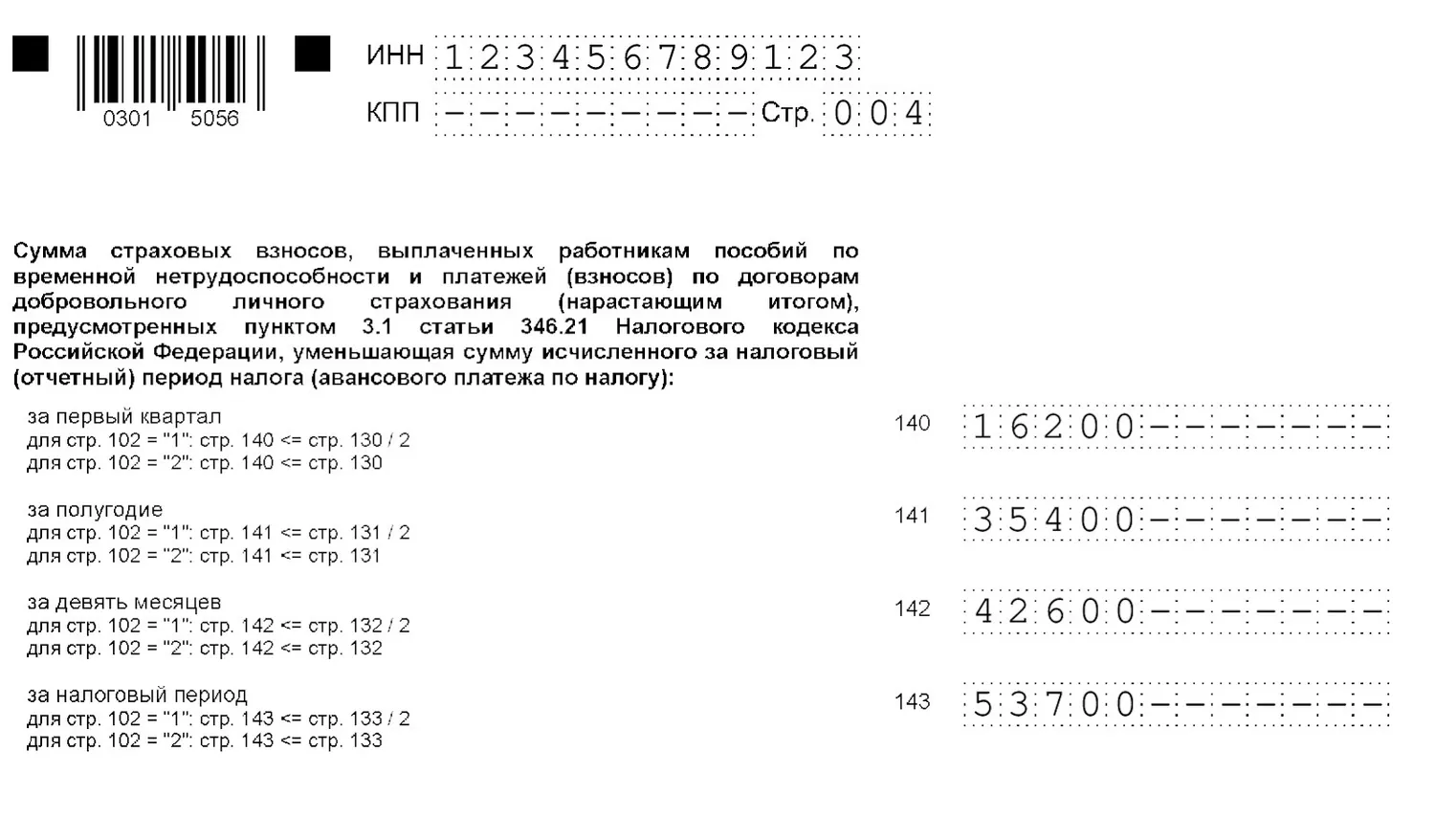

Если указан признак «1» в строке 102, по строкам 140–143 отражают уплаченные в соответствующих отчетных периодах страховые взносы на ОПС, ОМС, ВНиМ и «травматизм», больничные, оплаченные работодателем, взносы по добровольному личному страхованию в пользу работников. На эти суммы ООО и ИП с работниками могут уменьшить налог до 50%, поэтому суммы в строках 140—143 не должны превышать ½ от исчисленных сумм налога и авансов.

Если указан признак «2» в строке 102, по строкам 140–143 ИП указывают страховые взносы на ОПС и ОМС «за себя», включая неуплаченные, на которые он может уменьшить налог до 100%. Сумма указанных взносов не должна превышать сумму налога (п. 3.1 ст. 346.21 НК).

Раздел 2.1.2

Заполняйте раздел 2.1.2, только если являетесь плательщиком торгового сбора. На его сумму, уплаченную в бюджет, можно уменьшить налог в части, которая относится к облагаемой торговым сбором деятельности на УСН (п. 8 ст. 346.21 НК).

Строки 110–143 заполняют по деятельности на УСН, по которой уплачен торговый сбор.

В строках 150–153 отражается сумма уплаченного сбора.

В строках 160–163 отражается сумма, принимаемая к уменьшению налога.

Раздел 4

Новый раздел 4 заполняют только ИП и компании из ДНР, ЛНР, Херсонской и Запорожской областей, которым предоставлено право уменьшить налог на сумму расходов на приобретение одного экземпляра ККТ, но не более 28 000 рублей. Обязательное условие — ККТ должна быть зарегистрирована по адресу установки не позднее 31 декабря 2025 года.

В строках 010–040 указывают данные приобретенной ККТ, а сумму расходов в пределах 28 000 рублей — в строке 050.

В строках 060–063 отражают суммы расходов, принятые к уменьшению авансов и налога.

Строку 064 заполнять не нужно, она потребуется при заполнении декларации за 2025 год.

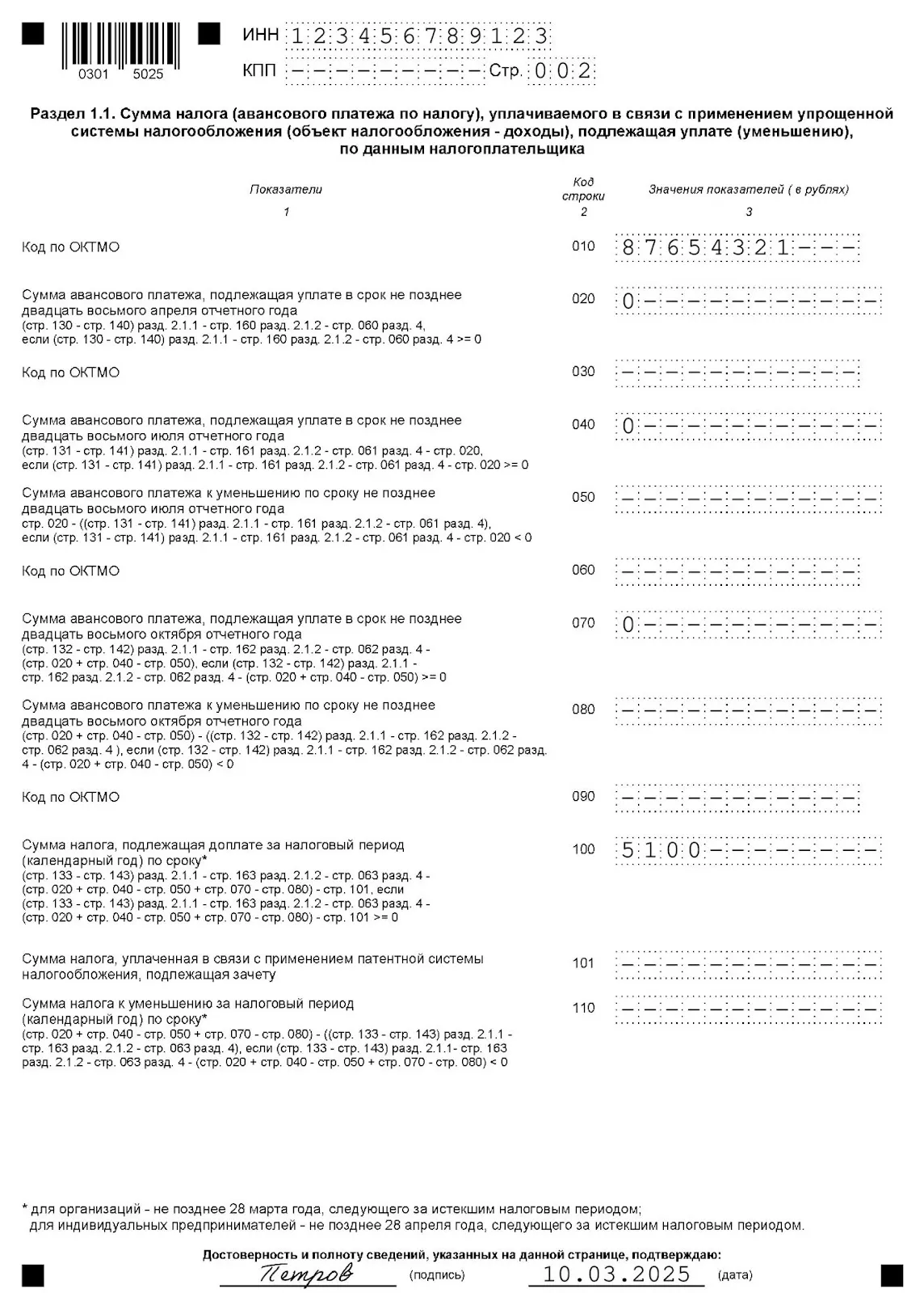

Раздел 1.1

В разделе 1.1 отражаются итоговые суммы налога к уплате или к уменьшению.

По строке 010 обязательно укажите код ОКТМО, а код в строках 030, 060, 090 указывайте, только если меняли место нахождения (место жительства) в 2024 году.

Строки 020, 040, 070 — авансы к уплате (по каждому отчетному периоду), а если итогом расчета стала переплата, то по строкам 050, 080 отразите сумму к уменьшению.

В строке 100 укажите сумму налога за 2024 год к доплате.

В строке 110 отразите налог к уменьшению.

Раздел 3

Заполняйте раздел 3, только если получали средства целевого финансирования.

Для графы 1 из приложения № 6 к Порядку выбирают код вида поступлений (например, «010» — гранты, «120» — взносы учредителей НКО, «140» — пожертвования и т.д.).

Дату поступления в графе 2 и срок использования в графе 5 заполняйте, если по полученным средствам установлен срок использования.

В графы 3 и 6 внесите стоимость поступлений, по которым не истек срок использования.

В графы 4 и 7 — сумму средств, которые использовали по назначению, или не по назначению, либо не использовали в установленный срок.

Пример заполнения декларации УСН «доходы»

ИП Петров работает на УСН «доходы» и платит налог по ставке 6%. Работников у него нет. Торговый сбор не уплачивает, целевые средства не получает.

В марте 2024 года ИП Петров уплатил страховые взносы на ОПС с дохода свыше 300 тыс. руб. за 2023 год в сумме 4 200 руб., а фиксированные взносы за 2024 год, подлежащие уплате, составляют 49 500 руб. Всего ИП может принять к уменьшению налога 53 700 руб. страховых взносов (4 200 + 49 500). Эту сумму он распределил между отчетными периодами, уменьшая авансовые платежи на 100%, а налог за год уменьшил на оставшуюся сумму взносов.

Результаты работы ИП Петрова за 2024 год и исчисленный налог:

Отчетный (налоговый) период | Доход (нарастающим итогом), руб. | Сумма авансовых платежей и налога за 2024 год, руб. | Страховые взносы ИП «за себя», принятые к уменьшению, авансов (налога), руб. | Сумма авансовых платежей и налога к уплате (за вычетом страховых взносов), руб. |

I квартал 2024 | 270 000 | 16 200 (270 000 х 6%) | 16 200 | 0 (16 200 – 16 200) |

Полугодие 2024 | 590 000 | 19 200 (590 000 х 6% – 16 200) | 19 200 | 0 (19 200 – 19 200) |

9 месяцев 2024 | 710 000 | 7 200 (710 000 х 6% – 16 200 – 19 200) | 7 200 | 0 (7 200 – 7 200) |

2024 год | 980 000 | 16 200 (980 000 х 6% – 16 200 – 19 200 – 7 200) | 11 100 (53 700 – 16 200 – 19 200 – 7 200) | 5 100 (16 200 – 11 100) |

Итого: | 980 000 | 58 800 | 53 700 | 5 100 |

ИП Петров заполнил декларацию за 2024 год так:

Заполнение разделов декларации за 2024 год при УСН «доходы минус расходы»

Разделы декларации заполняйте в такой последовательности:

2.2 — расчет налога и минимального налога;

1.2 — сумма авансов и налога за 2024 год к уплате;

3 — заполняется как при УСН «Доходы».

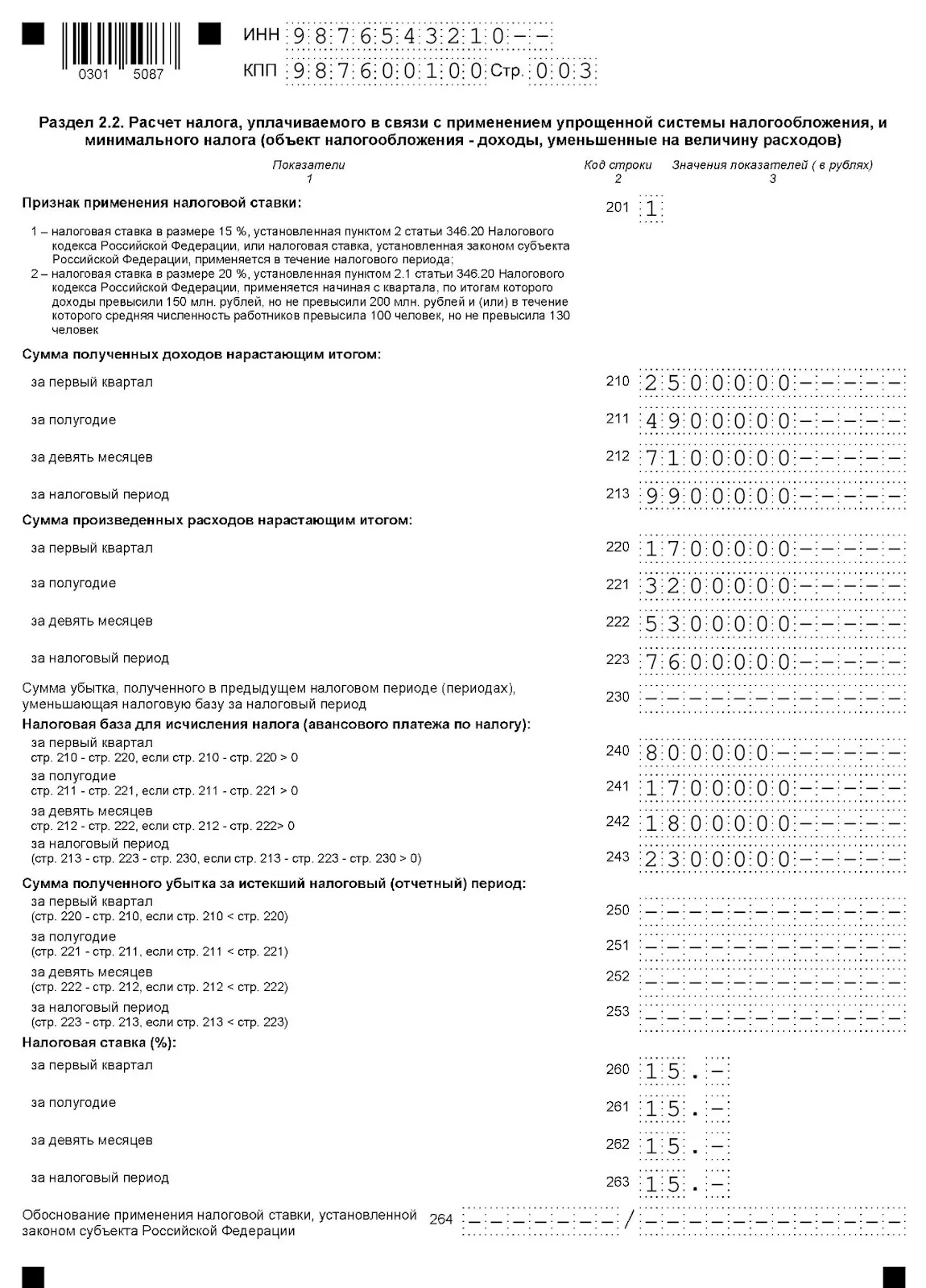

Раздел 2.2

По строке 201 укажите код признака применения ставки «1», если повышенная ставка 20% в 2024 году не применялась, код «2» — если повышенную ставку применяли.

По строкам 210–213 и 220–223 отразите доходы и расходы.

Если уменьшаете базу 2024 года на убытки прошлых лет, их сумму внесите в строку 230.

В строках 240–243 рассчитайте налоговую базу (строки 210–213 минус строки 220–223). Если итогом стал убыток, его покажите по строкам 250–253.

В строки 260–263 вносите применявшиеся налоговые ставки. Региональную пониженную ставку УСН обоснуйте в строке 264.

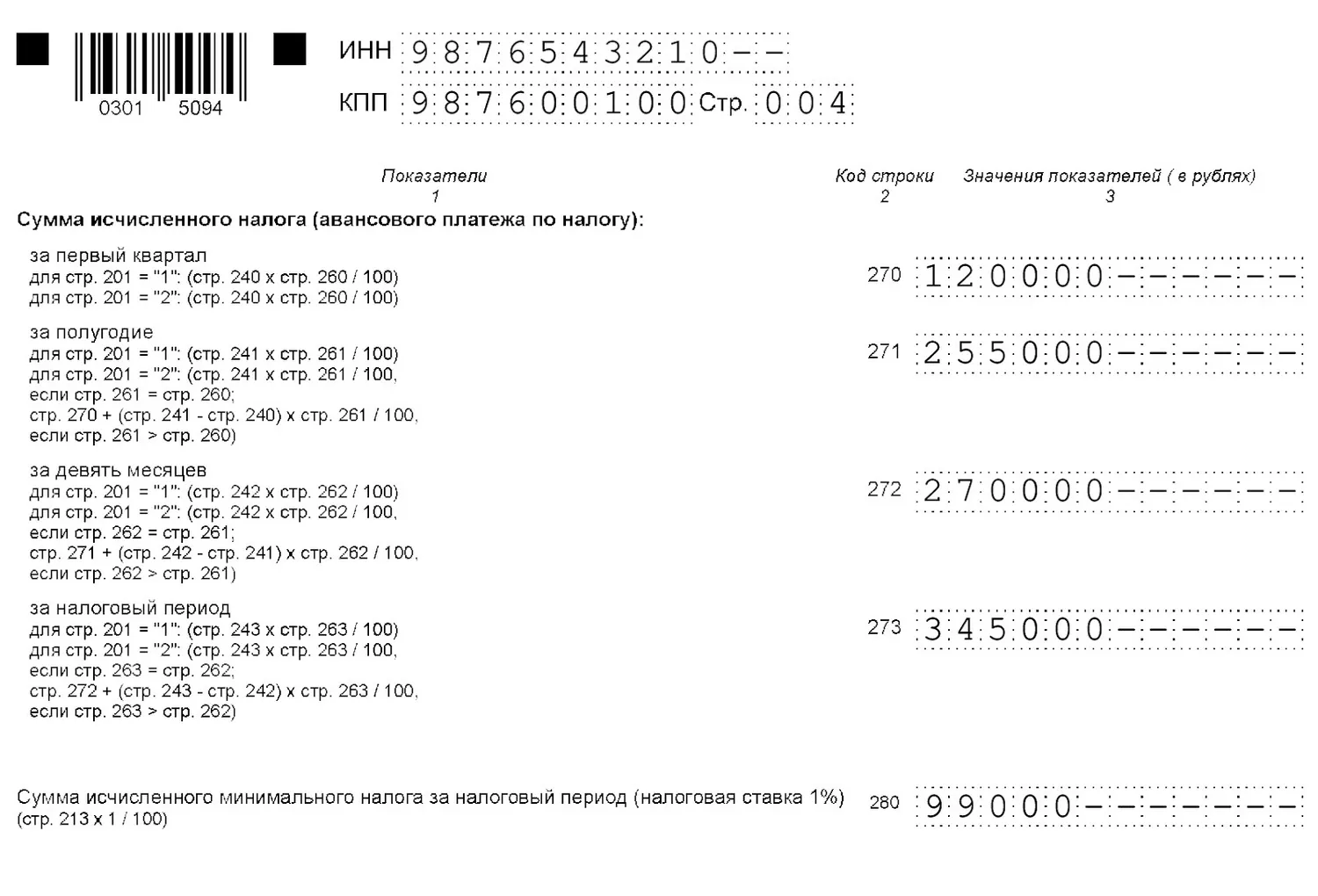

В строки 270–273 включите исчисленные суммы авансов и налога. При убытке ставьте прочерк.

По строке 280 отразите сумму минимального налога, составляющего 1% от доходов за год.

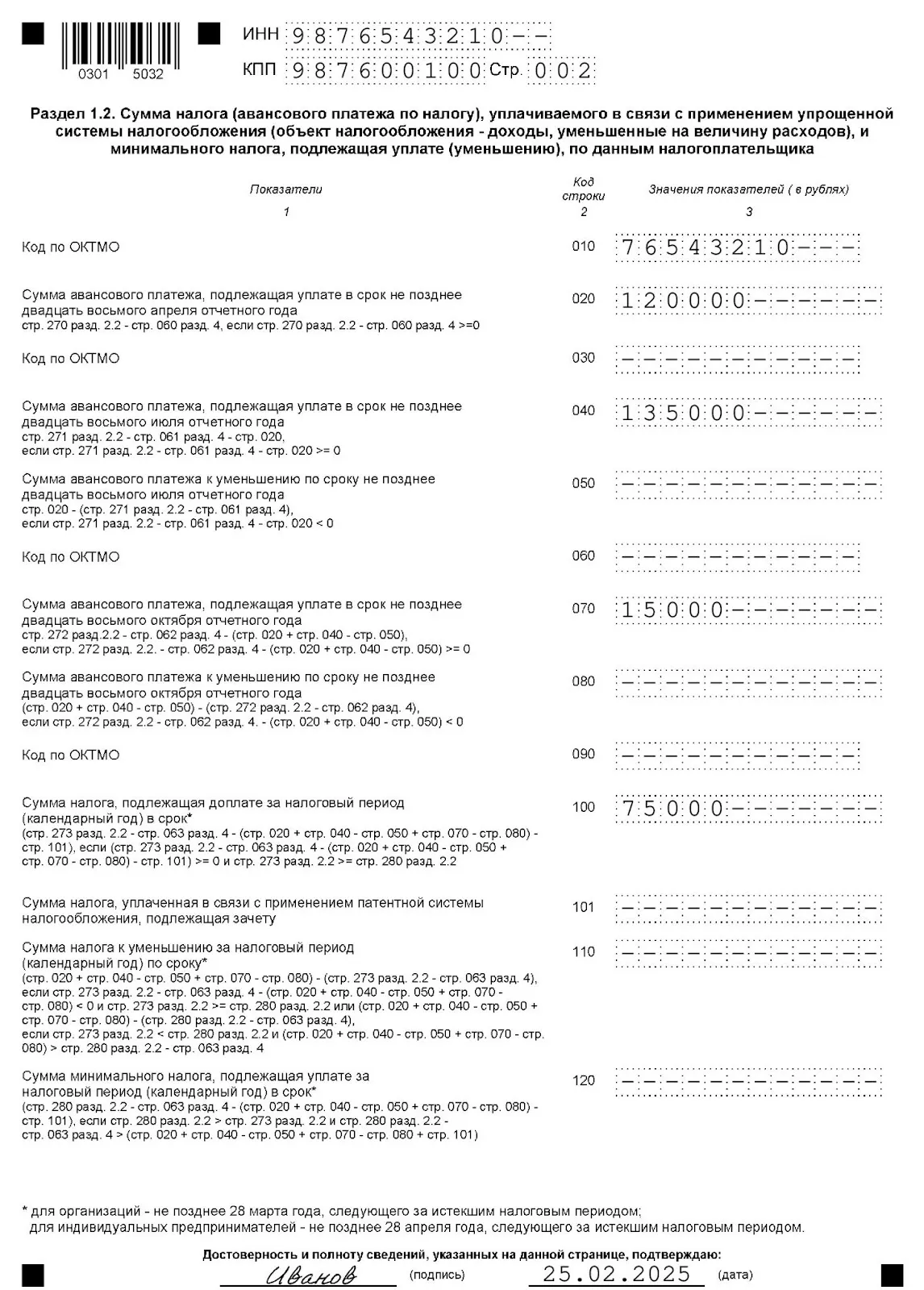

Раздел 1.2

Результат расчета авансов и налога за 2024 год отразите в разделе 1.2.

В строки 020, 040, 070 внесите суммы авансов к уплате по каждому отчетному периоду, а если образовалась переплата, в строки 050 и 080 внесите суммы к уменьшению.

В строке 100 отразите налог за 2024 год к доплате. Если сумма авансов превышает сумму налога за год, в строке 110 укажите налог к уменьшению.

Если минимальный налог оказался больше суммы единого налога, платить нужно минимальный налог. Его сумму к уплате (за минусом авансов) приведите в строке 120.

Пример заполнения декларации за 2024 год по УСН «доходы минус расходы»

ОО «Привет» применяет УСН «доходы минус расходы». Ставка налога — 15%.

По итогам 2024 года компанией получены следующие результаты:

Отчетный (налоговый) период | Доходы, руб.(нарастающим итогом) | Расходы, руб. (нарастающим итогом) | Налогооблагаемая база, руб. (нарастающим итогом) | Сумма авансовых платежей и налога к уплате (ставка 15%), руб. |

I квартал 2024 | 2 500 000 | 1 700 000 | 800 000 (2 500 000 – 1 700 000) | 120 000 |

Полугодие 2024 | 4 900 000 | 3 200 000 | 1 700 000 (4 900 000 – 3 200 000) | 135 000 (1 700 000 х 15% – 120 000) |

9 месяцев 2024 | 7 100 000 | 5 300 000 | 1 800 000 (7 100 000 – 5 300 000) | 15 000 (1 800 000 х 15% – 120 000 – 135 000) |

2024 год | 9 900 000 | 7 600 000 | 2 300 000 (9 900 000 – 7 600 000) | 75 000 (2 300 000 х 15% – 120 000 – 135 000 – 15 000) |

Итого: | 9 900 000 | 7 600 000 | 2 300 000 | 345 000 |

Минимальный налог за 2024 год: 99 000 (9 900 000 х 1%) | ||||

Сумма налога по ставке 15% больше минимального налога, поэтому уплате подлежит налог по ставке 15%.

Декларацию за 2024 год заполнили так:

Сдавайте электронную отчетность с первого раза с онлайн-сервисом Такском. Перед отправкой отчета сервис автоматически проверит корректность заполнения полей с учетом действующих контрольных соотношений. Это исключает риск сдачи отчета с ошибками.

Читайте также:

Как заполнить и сдать 6-НДФЛ за 2024 год: ситуации из практики, пример заполнения.

Бухгалтерская отчетность за 2024 год: что включает, рекомендации по заполнению.

Как для УСН посчитать 60 млн руб. доходов при совмещении УСН и ПСН.

Налоговая реформа 2025

Проверьте, что нужно перестроить в работе бухгалтера

Получите бесплатный гайд с разбором поправок в НК

Реклама: ООО «ТАКСКОМ», ИНН 7704211201, erid: 2W5zFJfzBtc

Комментарии

2Добрый день!

Вопросы по составлению декларации 2024г для ИП УСН Доход 6% без сотрудников.

Декларацию составляю в ПО Налогоплательщик ЮЛ 4.91

Основная проблема как учесть переплату авансовых платежей.

Вопросы:

1. В разделе 2.1.1. строки 140-143:

1.1. Должен ли я разбивать поквартально страховые взносы или одним платежом?, учитывая ФНС сама списала страховые взносы с ЕНС в первых числах января 2025. Опять же авансовые платежи считались с учетом якобы оплаченных страховых взносов.

1.2. Могу ли я в строках 140-143 указать авансовые платежи.

1.3. Могу ли я в строке 142 добавить сумму оплаты страховых взносов за 2023 год в размере 1 % с суммы дохода, превышающей 300 тыс. рублей?, учитывая, что они оплачены были в третьем квартале 2024 – ФНС сама списала со ЕНС.

1.4. Как ФНС вообще поймет откуда взяты, и что в себя включают значения в строках 140-143? Или под ними можно понимать все списания в 2024г самой ФНС с ЕНС, опять же ФНС сама списала страховые взносы с ЕНС в первых числах января 2025, не рушит и это логику.

2. В разделе 1.1. строки 050, 080, 110:

2.1. В строках 050, 080, 110, указываются отрицательные числа?

2.2. В строках 050, 080, 110, по указанным формулам, чтобы получилась сумма к уменьшению, то следует указать авансовые платежи + страховые взносы в строках 140-143 в разделе 2.1.1.

2.3. Указав авансовые платежи + страховые взносы в строках 140-143 в разделе 2.1.1., нажав на кнопку «расчет документа» получаю в строках 020, 040 и 0,70 красные линии, а в строках 050, 080 и 110 черные линии в зеленом маркере, хотя в строках 050, 080 и 110 должна быть переплата, но в итоге значение в 100 строке должно перекрывать всю переплату. Получается, как будто программа сама считает «в уме переплату», но не отображает ее в строках, хотя если смотреть формулу расчета строки 100, то в строках 050, 080 и 110 должна быть указана переплата.

В итоге в программе Налогоплательщик ЮЛ 4.91 не хватает прозрачности и понимания.

Прошу ответить по пунктам, где я неправильно считаю / понимаю.

1. Вы можете разбивать общую сумму взносов ИП в течение года так, как вам удобно. Уплата их вообще роли не играет. Налог уменьшается на подлежащие уплате взносы, а не на уплаченные. При расчете налога за 2024 год можно включить 1% за 2023 год, если они не были учтены в 2023 году. В любом периоде 2024 года, в каком вам удобно.

ФНС знает годовую сумму взносов ИП и 1% взносов посчитает от ваших доходов.

2. Отрицательных чисел в декларации не бывает. Если авансовые платежи за 6 месяцев меньше, чем за 1 квартал, то сумма ставится в строку 050 без всякого минуса. Тоже самое и со строкой 080, и со строкой 110.

В строках 140-143 указываются суммы страховых взносов. При этом строки не должны быть более соответствующих строк 130-133. Непонятно, какие авансовые платежи вы пишете в строки 140-143, там только взносы, а по ним нет авансовых платежей.

В программе Налогоплательщик все ясно и понятно, если сначала прочитать порядок заполнения декларации. Или хотя бы всплывающие подсказки там, они из этого самого порядка.

И рекомендую вам воспользоваться нашим калькулятором УСН, он выдаст вам данные по строкам для заполнения декларации, если после расчета нажать кнопку Скачать